Recomendados

Recomendados

Más contenido relacionado

Similar a AHORRADORES PREVÉN PLANES PENSIONES Y DEPÓSITOS

Similar a AHORRADORES PREVÉN PLANES PENSIONES Y DEPÓSITOS (20)

Más de Observatorio-Inverco

Más de Observatorio-Inverco (20)

AHORRADORES PREVÉN PLANES PENSIONES Y DEPÓSITOS

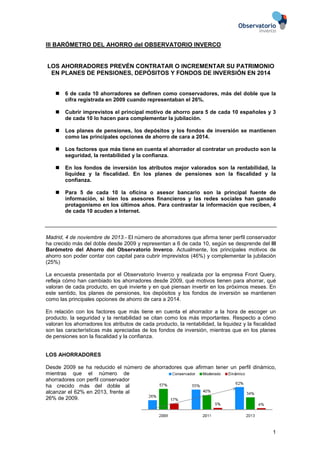

- 1. III BARÓMETRO DEL AHORRO del OBSERVATORIO INVERCO LOS AHORRADORES PREVÉN CONTRATAR O INCREMENTAR SU PATRIMONIO EN PLANES DE PENSIONES, DEPÓSITOS Y FONDOS DE INVERSIÓN EN 2014 6 de cada 10 ahorradores se definen como conservadores, más del doble que la cifra registrada en 2009 cuando representaban el 26%. Cubrir imprevistos el principal motivo de ahorro para 5 de cada 10 españoles y 3 de cada 10 lo hacen para complementar la jubilación. Los planes de pensiones, los depósitos y los fondos de inversión se mantienen como las principales opciones de ahorro de cara a 2014. Los factores que más tiene en cuenta el ahorrador al contratar un producto son la seguridad, la rentabilidad y la confianza. En los fondos de inversión los atributos mejor valorados son la rentabilidad, la liquidez y la fiscalidad. En los planes de pensiones son la fiscalidad y la confianza. Para 5 de cada 10 la oficina o asesor bancario son la principal fuente de información, si bien los asesores financieros y las redes sociales han ganado protagonismo en los últimos años. Para contrastar la información que reciben, 4 de cada 10 acuden a Internet. Madrid, 4 de noviembre de 2013.- El número de ahorradores que afirma tener perfil conservador ha crecido más del doble desde 2009 y representan a 6 de cada 10, según se desprende del III Barómetro del Ahorro del Observatorio Inverco. Actualmente, los principales motivos de ahorro son poder contar con capital para cubrir imprevistos (46%) y complementar la jubilación (25%) La encuesta presentada por el Observatorio Inverco y realizada por la empresa Front Query, refleja cómo han cambiado los ahorradores desde 2009, qué motivos tienen para ahorrar, qué valoran de cada producto, en qué invierte y en qué piensan invertir en los próximos meses. En este sentido, los planes de pensiones, los depósitos y los fondos de inversión se mantienen como las principales opciones de ahorro de cara a 2014. En relación con los factores que más tiene en cuenta el ahorrador a la hora de escoger un producto, la seguridad y la rentabilidad se citan como los más importantes. Respecto a cómo valoran los ahorradores los atributos de cada producto, la rentabilidad, la liquidez y la fiscalidad son las características más apreciadas de los fondos de inversión, mientras que en los planes de pensiones son la fiscalidad y la confianza. LOS AHORRADORES Desde 2009 se ha reducido el número de ahorradores que afirman tener un perfil dinámico, mientras que el número de ahorradores con perfil conservador ha crecido más del doble al alcanzar el 62% en 2013, frente al 26% de 2009. 1

- 2. Diferenciando por sexos, los hombres son más “activos” que las mujeres en sus inversiones: un 76% de los inversores dinámicos son hombres, mientras que la mayoría de los inversores conservadores son mujeres (56%). En cuanto a los motivos de ahorro, aumenta el porcentaje de ahorradores que cuentan como sus principales motivaciones cubrir imprevistos (5 de cada 10) y complementar la jubilación (3 de cada 10), y disminuye la cantidad de inversores que ahorran para obtener ventajas fiscales (8% frente al 22% de 2011). Asimismo, atendiendo al plazo de la inversión, aumenta el número de ahorradores que invierte pensando en un plazo superior a tres años, alcanzando el 18% (frente al 15% en 2011). Sin embargo, los ahorradores españoles continúan siendo fundamentalmente cortoplacistas, ya que 8 de cada 10 invierte con un plazo inferior a 3 años. CARTERA DE PRODUCTOS Los productos con mayor presencia en la cartera de los ahorradores son los depósitos (66%), los planes de pensiones (60%), la inversión en renta variable (31%) y los fondos de inversión (28%), seguidos de los seguros (18%) y la renta fija (14%). Respecto a qué inversiones se plantean realizar en 2014, 4 de cada 10 ahorradores prevé contratar o aumentar sus ahorros en planes de pensiones; por su parte un 32% piensa contratar o aumentar su inversión en depósitos y un 26% piensa hacer lo mismo en fondos de inversión. ¿En qué invierten los ahorradores? ATRIBUTOS MÁS VALORADOS En 2013 los factores de decisión que más tienen en cuenta los ahorradores a la hora de escoger un producto son la seguridad y la rentabilidad, seguidos de la confianza. En cuanto a la valoración que los ahorradores realizan de los atributos de cada producto, la rentabilidad, la liquidez y la fiscalidad son los atributos más valorados en los fondos de inversión, mientras que en los planes de pensiones son la fiscalidad y la confianza. Lo más valorado de los seguros, los depósitos y la renta fija es la confianza. Atendiendo al grado de conocimiento del producto, los depósitos, planes de pensiones, fondos de inversión y la renta fija son los productos que los ahorradores afirman conocer mejor. 2

- 3. ¿En quién confía el ahorrador? La oficina o asesor bancario se mantienen en primer lugar como medio de información en el que mayor grado de confianza deposita el ahorrador, 5 de cada 10 ahorradores acude a ellas para pedir información sobre dónde invertir. El asesor financiero (no bancario) y las redes sociales han ganado importancia en los últimos dos años. Para contrastar la información recibida, los ahorradores acuden a Internet (37%) y a sus familiares y amigos (29%). Para medir la rentabilidad que ofrece cada producto, 4 de cada 10 ahorradores se basa en su experiencia con inversiones previas y en sus objetivos de ahorro personales. Respecto a los criterios técnicos, el 35% compara la rentabilidad de la inversión con el Euribor y la inflación. PERFILES DE AHORRADOR Respecto a los perfiles de inversión las principales diferencias se aprecian en el sexo, la edad y el plazo de inversión del ahorrador. La mayoría de los que tienen un perfil dinámico son hombres (76%), menores de 45 años, con una renta neta/mes de entre 1.501 y 4.500€ (57%) y son los que más invierten pensando en un plazo superior a 5 años. Estos ahorradores confían principalmente en el asesor financiero (no bancario) y son los más activos contrastando en redes sociales. Son los que más invierten en fondos de inversión (56%) y más patrimonio financiero destinan a estos productos (24%). En el caso del ahorrador moderado, 6 de cada 10 son hombres, la mayoría tienen entre 35 y 44 años (41%), una renta neta/mes de entre 1.501 y 4.500€ (57%) y confían principalmente en su oficina/asesor bancario. El 43% invierte en fondos de inversión. Al contrario que en el perfil dinámico, la mayoría de los ahorradores conservadores son mujeres (56%), tienen entre 35 y 44 años (45%) y una renta neta/mes de entre 1.501 y 3.000€ (36%). Son los que más invierten pensando en un plazo inferior a 3 años, los que más tienen en cuenta como motivo de ahorro la educación de sus hijos y los que más importancia le dan a sus objetivos personales y a las ofertas recibidas para informarse de un producto. ¿Cómo son los ahorradores que invierten en fondos de inversión? De acuerdo con el III Barómetro del Ahorro del Observatorio Inverco, 3 de cada 10 ahorradores tienen más de un fondo de inversión, la cantidad que destina a invertir en fondos es un 20% de su patrimonio financiero y son fieles al producto: 7 de cada 10 prevé mantener o aumentar su inversión en fondos de cara al próximo año. FICHA TÉCNICA Universo: Población Española mayor de edad Ámbito: Nacional Tamaño de la muestra: 2.240 encuestas panelizadas Diseño muestral: Aleatorio Simple sin reposición Error de muestreo: 2.07 para un intervalo de confianza del 95% Metodología de recogida de información: Panel online Fechas del trabajo de campo: Septiembre de 2013 Empresa consultora del proyecto: Front Query Sobre el Observatorio Inverco www.observatorioinverco.es El Observatorio Inverco es una iniciativa creada por la Asociación de Instituciones de Inversión Colectiva que tiene como objetivo ser un foro de análisis y debate para estudiar las tendencias y divulgar las opciones que ofrecen estos productos como fórmula de ahorro. La intención del Observatorio es acercar la industria de inversión colectiva y sus productos (planes de pensiones y fondos de inversión) a los ahorradores españoles. Su misión principal es contribuir a una mejor comprensión del funcionamiento de los fondos de inversión y de los planes de pensiones por parte de los inversores para, de este modo, facilitar su toma de decisión. Para más información: EVERCOM 91.577.92.72 Laura Díaz Bettarel laura.diaz@evercom.es / Noa Beade Muíños noa.beade@evercom.es 3