Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a SESSIONE PARALLELA C1 - M-PAYMENTS

Similar a SESSIONE PARALLELA C1 - M-PAYMENTS (20)

SESSIONE PARALLELA C1 - M-PAYMENTS

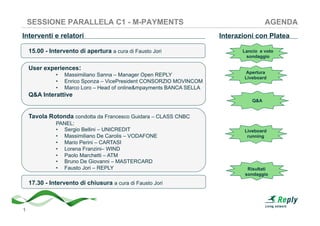

- 1. 1 SESSIONE PARALLELA C1 - M-PAYMENTS AGENDA 15.00 - Intervento di apertura a cura di Fausto Jori User experiences: • Massimiliano Sanna – Manager Open REPLY • Enrico Sponza – VicePresident CONSORZIO MOVINCOM • Marco Loro – Head of online&mpayments BANCA SELLA Q&A Interattive Tavola Rotonda condotta da Francesco Guidara – CLASS CNBC PANEL: • Sergio Bellini – UNICREDIT • Massimiliano De Carolis – VODAFONE • Mario Perini – CARTASI • Lorena Franzini– WIND • Paolo Marchetti – ATM • Bruno De Giovanni – MASTERCARD • Fausto Jori – REPLY 17.30 - Intervento di chiusura a cura di Fausto Jori Lancio e voto sondaggio Interventi e relatori Interazioni con Platea Apertura Liveboard Q&A Liveboard running Risultati sondaggio

- 2. M-PAYMENTS Scenario e fattori chiave. Focus su: user experience per il consumatore e value drivers per tutti gli attori della filiera Fausto Jori – CEO e*Finance Consulting Reply Roma, 3 Novembre 2011

- 3. 3 Fattori chiave per il decollo dei Mobile Payments ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 4. 4 I Mobile Remote Payments rappresentano allo stato attuale la tipologia di pagamenti in mobilità con il maggior potenziale di sviluppo nell'immediato TouchPhone: già una realtà • Sono oggi disponibili al mercato di massa le tecnologie e gli strumenti necessari a realizzare servizi di Mobile Payments innovativi, sicuri ed appaganti che superano i principali limiti delle soluzioni che si sono succedute con scarso successo negli ultimi anni Smartphone/touchphone always on Smartphone NFC enabled • Sebbene il numero di carte di pagamento dotate di chip NFC sia in costante aumento, il contesto a contorno della tecnologia NFC non è oggi ancora maturo a sufficienza (infrastrutture di accettazione da realizzare, ridotto numero di smartphone NFC enabled, …) per uno sviluppo dei Mobile Payments di massa

- 5. 5 • Il Mobile Web Report Reply, basato su un campione di oltre 2 milioni di utenti unici mensili (circa 9 milioni di pageview) conferma Apple iOS come sistema operativo dominante tra gli utilizzatori attivi • E’ da considerare pero’ che 12 mesi fa la percentuale degli accessi tramite iOS era superiore al 50%. Il trend in atto vede quindi una crescita importante degli altri sistemi operativi. • La diffusione del sistema operativo Android presenta il trend di maggiore crescita nel tempo, mentre è in netta diminuzione l’incidenza degli utilizzatori di BlackBerry Apple iOS 30% Symbian OS 25% Android 13% RIM BlackBerry 5% Microsoft 3% Altri SO 24% Smartphone/touchphone always on - Diffusione sistemi operativi Fonte: Reply Mobile Web Report - Release 2011 Q2

- 6. 6 • Apple iPhone continua di gran lunga a dominare il mercato, con il 28% degli accessi • Tra i terminali più diffusi spiccano Samsung Galaxy S, Nokia 5800 e Nokia 5230, con quote tra il 3 e il 4% • Escludendo i primi 5 terminali, il resto del mercato (59%) è notevolmente frammentato Smartphone/touchphone always on - Diffusione modelli Fonte: Reply Mobile Web Report - Release 2011 Q2 0% 10% 20% 30% 40% 50% 60% Altri Nokia N97 Samsung GalaxyTab Nokia N8 Apple iPod Touch BlackBerry Curve Samsung Corby Nokia 5230 Nuron Nokia 5800 XpressMusic Samsung Galaxy S Apple iPhone

- 7. 7 Smartphone/touchphone always on - Metodi di puntamento • Circa tre quarti dei terminali rilevati sono dotati di touch screen • La click wheel (presente ad esempio in diversi terminali BlackBerry) registra il 4% circa degli accessi Touch Screen 74% Click Wheel 4% Joystick 3% Stylus 2% Altri 17% Fonte: Reply Mobile Web Report - Release 2011 Q2

- 8. 8 Smartphone/touchphone always on - Risoluzione dello schermo • La forte diffusione dell’iPhone fa sì che i 320 pixel di larghezza siano la principale risoluzione utilizzata dagli utenti del Mobile Web • Nel complesso, i terminali con risoluzione compresa tra i 240 e i 480 pixel rappresentano circa l’87% del parco rilevato 0% 10% 20% 30% 40% 128 pixel 176 pixel 240 pixel 320 pixel 360 pixel 480 pixel 600 pixel 640 pixel Fonte: Reply Mobile Web Report - Release 2011 Q2

- 9. 9 Smartphone NFC enabled - Una realtà ancora a lungo marginale • In conseguenza del lento lancio di terminali NFC enabled visto nel 2011, difficilmente la diffusione raggiungerà i dati previsionali ipotizzati dagli analisti a livello globale • Pur non prevedendo un simile rallentamento, a fine 2010 IHS stimava per il 2014 la distribuzione di 220 milioni di unità, pari al 13% del totale degli smartphone venduti nell’anno worldwide. 0 50 100 150 200 250 2010 2011E 2012E 2013E 2014E Fonte: iSuppli - IHS Inc. (NYSE: IHS), 2011

- 10. 10 Agenda ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 11. 11 0 100 200 300 400 500 600 700 800 2005 ’06 ’07 ’08 ’09 ’10 ’11 ’12 ’13 Mobile (smartphone+tablet) PC (desktop + notebook) Q4 2010 PC vs. Mobile - Worldwide * Semplicità d’uso dei terminali per abilitare l’accesso frequente al Web * Fonte: Morgan Stanley, 2011 ** Fonte: Politecnico di Milano, 2011 *** Fonte: Doxa, 2009 **** Fonte: Istat, 2008 Profilo socio-demografico Mobile Surfer: età Dati in % 14% 21% 11% 36% 23% 16% 32% 27% 19% 12% 19% 16% 6% 10% 38% 0% 20% 40% 60% 80% 100% Mobile Surfer ** Universo Web *** Popolazione Italiana **** 16-24 25-34 35-44 45-54 55 e oltre Dati in Milioni di pezzi La diffusione di tecnologie semplici sta abilitando ampi strati di popolazione all’accesso ad Internet, anche (o solo) tramite Mobile

- 12. 12 «Non esco mai di casa senza il mio smartphone» (60%) «Uso il mio smartphone per accedere a Internet e avere informazioni» (49%) «e ricevo risposte veloci alle mie domande» (45%) «Ho già effettuato un acquisto dal mio smartphone» (23%) «Uso il mio smartphone per passare del tempo mentre aspetto per esempio il treno o il bus» (53%) «Uso il mio smartphone mentre uso Internet da un altro device» (30%) «Uso il mio smartphone mentre guardo programmi alla TV» (32%) «Uso il mio smartphone da casa (98%), fuori casa (88%), al lavoro» (77%) «Uso il mio smartphone mentre ascolto musica» (47%) Contesti d’uso differenziati del Mobile Contesto di fruizione Mobile Web Dati in % 11% 14% 31% 44% 54% 54% 73% 74% 0% 20% 40% 60% 80% Da altri luoghi (Internet point, biblioteca, bar, casa di amici, ecc.) Da ufficio, scuola, università Da casa In mobilità (mezzi di trasporto, per strada, ecc.) % Accesso ad Internet % Accesso prevalente Fonti: Politecnico di Milano, Ipsos Media CT & Google, 2011 L’utilizzo del Mobile è sempre più frequente nella vita quotidiana, non solo in mobilità ma anche durante le attività in casa o in ufficio

- 13. 13 L’esperienza d’uso degli smartphone prevede utilizzi rapidi e frequenti • È possibile notare una forte concentrazione verso visite di durata ridotta (sotto i 30 secondi) • La percentuale di visite diminuisce pressoché proporzionalmente con l’aumentare della durata della sessione 0% 10% 20% 30% 40% 50% 60% 70% 80% 1h+ 30mn-1h 15mn-30mn 5mn-15mn 2mn-5mn 30s-2mn 0s-30s Fonte: Reply Mobile Web Report - Release 2011 Q2

- 14. 14 La «customer experience eccellente» per il consumatore, comparabile o migliore rispetto all’esperienza del contante e/o plastica (1/2)

- 15. 15 Sito del merchant L’utente è connesso con rete mobile L’utente vuole comprare un bene digitale ed inizia l’acquisto 1-click Pagamento L’utente viene rediretto alla pagina di pagamento MSISDN è riconosciuto automaticamente L’utente accetta termini e condizioni del merchant e conferma l’acquisto Sito del merchant L’utente è nuovamente reindirizzato alla pagina del merchant. Un SMS di caring gli confermerà l’avvenuta transazione e il prezzo d’acquisto La «customer experience eccellente» per il consumatore, comparabile o migliore rispetto all’esperienza del contante e/o plastica (2/2)

- 16. 16 La fase di enrollment anch’essa eccellente nella esperienza del consumatore Servizio abbinabile ad uno strumento di pagamento diffuso e percepito «adatto» allo scopo: - Carta di credito (es. Visa, Mastercard…) - SIM telefonica (es. Telco Operator…) - e-wallet (es. Paypal…) e - Bancomat? - Carte prepagate ricaricabili?

- 17. 17 Agenda ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 18. 18 Agenda La leve di valore per i merchant che possono creare lo sviluppo dei m-payments sono principalmente: • l’esplosione di un nuovo canale di vendita: m- commerce • Servizi a valore aggiunto per aiutare i merchant a conoscere meglio il proprio cliente e quindi fare up/cross-selling • Introduzione di modalità di pagamento a minor costo

- 19. 19 M-commerce Cerca mobile Trova mobile Paga mobile Oppure compra mobile e … ricevi direttamente a casa

- 20. 20 Nuove modalità di pagamento «in presenza del merchant» N.A. Merchant HighTechyLowTechy Low Techy High Techy Consumer v v v

- 21. 21 SmartPOS con suggerimenti «smart» Il cliente ha una spesa cumulata presso di te negli ultimi 6 mesi pari a 312 euro. Proponi subito: Coupon: 10% sconto GO Instant Lottery: 5 euro GO …. Il cliente ha una spesa cumulata presso di te negli ultimi 6 mesi pari a 312 euro. Proponi subito: Coupon: 10% sconto Instant Lottery: 5 euro GO GO

- 22. 22 Agenda ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 23. 23 Agenda ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 24. 24 Agenda ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 25. 25 Interoperabilità: come e quando? «il modello dovrà, a regime, garantire la massima interoperabilità e solo così potrà avere successo…» ma: aspettiamo uno standard di interoperabilità «de jure» ovvero chi avrà successo creerà uno/più standard «de facto»?

- 26. 26 Integrazione della value chain: chi con chi? Accordi commerciali, cooperazione, co-opetition, value sharing, customer ownership……… Social networks Virtual market places, market aggregators Knowledge providers Servizi locali su aree geografiche Reti TLC “mobile” e servizi connessi Circuiti di pagamento (Issuing e Acquiring) Pagamenti e relazione fiduciaria clientela • Gestori di infrastrutture di pagamento • Service companies • Facebook • Paypal • Aggregatori merchants • Google • Utilities TPL • Telcos • Circuiti internazionali • Lottomatica • Banche Trusted service operators CHI CON CHI?

- 27. 27 Tocchiamo con mano… ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 28. 28 SESSIONE PARALLELA C1 - M-PAYMENTS AGENDA 15.00 - Intervento di apertura a cura di Fausto Jori User experiences: • Massimiliano Sanna – Manager Open REPLY • Enrico Sponza – VicePresident CONSORZIO MOVINCOM • Marco Loro – Head of online&mpayments BANCA SELLA Q&A Interattive Tavola Rotonda condotta da Francesco Guidara – CLASS CNBC PANEL: • Sergio Bellini – UNICREDIT • Massimiliano De Carolis – VODAFONE • Mario Perini – CARTASI • Lorena Franzini – WIND • Paolo Marchetti – ATM • Bruno De Giovanni – MASTERCARD • Fausto Jori – REPLY 17.30 - Intervento di chiusura a cura di Fausto Jori Lancio e voto sondaggio Interventi e relatori Interazioni con Platea Apertura Liveboard Q&A Liveboard running Risultati sondaggio

- 29. 29 Ragioniamoci… ¶ Tecnologia matura e diffusa ¶ Customer experience eccellente per il consumatore ¶ Chiaro valore per i merchant ¶ Normativa abilitante ¶ Forte spinta di marketing e comunicazione ¶ Integrazione/aggregazione della value chain

- 30. 30 SESSIONE PARALLELA C1 - M-PAYMENTS AGENDA 15.00 - Intervento di apertura a cura di Fausto Jori User experiences: • Massimiliano Sanna – Manager Open REPLY • Enrico Sponza – VicePresident CONSORZIO MOVINCOM • Marco Loro – Head of online&mpayments BANCA SELLA Q&A Interattive Tavola Rotonda condotta da Francesco Guidara – CLASS CNBC PANEL: • Sergio Bellini – UNICREDIT • Massimiliano De Carolis – VODAFONE • Mario Perini – CARTASI • Lorena Franzini – WIND • Paolo Marchetti – ATM • Bruno De Giovanni – MASTERCARD • Fausto Jori – REPLY 17.30 - Intervento di chiusura a cura di Fausto Jori Lancio e voto sondaggio Interventi e relatori Interazioni con Platea Apertura Liveboard Q&A Liveboard running Risultati sondaggio

- 31. 31 SESSIONE PARALLELA C1 - M-PAYMENTS AGENDA 15.00 - Intervento di apertura a cura di Fausto Jori User experiences: • Massimiliano Sanna – Manager Open REPLY • Enrico Sponza – VicePresident CONSORZIO MOVINCOM • Marco Loro – Head of online&mpayments BANCA SELLA Q&A Interattive Tavola Rotonda condotta da Francesco Guidara – CLASS CNBC PANEL: • Sergio Bellini – UNICREDIT • Massimiliano De Carolis – VODAFONE • Mario Perini – CARTASI • Lorena Franzini – WIND • Paolo Marchetti – ATM • Bruno De Giovanni – MASTERCARD • Fausto Jori – REPLY 17.30 - Intervento di chiusura a cura di Fausto Jori Lancio e voto sondaggio Interventi e relatori Interazioni con Platea Apertura Liveboard Q&A Liveboard running Risultati sondaggio

- 32. 32 BACKUP

- 33. 33 Quadro normativo maturo Decreto legislativo (11/2010) Payment Service Directive (2007/64/CE) Disposizioni di vigilanza, Normativa secondaria In corso di recepimento E-Money Directive (2009/110/CE) Consultazione pubblica Il contesto normativo è in fase di finalizzazione in tutta Europa e già oggi costituisce anche in Italia un fattore abilitante per la tutela dei consumatori e lo sviluppo del mercato concorrenziale

- 34. 34 SESSIONE PARALLELA C1 - M-PAYMENTS AGENDA 15.00 - Intervento di apertura a cura di Fausto Jori User experiences: • Massimiliano Sanna – Manager Open REPLY • Enrico Sponza – VicePresident CONSORZIO MOVINCOM • Marco Loro – Head of online&mpayments BANCA SELLA Q&A Interattive Tavola Rotonda condotta da Francesco Guidara – CLASS CNBC PANEL: • Sergio Bellini – UNICREDIT • Massimiliano De Carolis – VODAFONE • Mario Perini – CARTASI • Edoardo Thermes – WIND • Paolo Marchetti – ATM • Bruno De Giovanni – MASTERCARD • Fausto Jori – REPLY 17.30 - Intervento di chiusura a cura di Fausto Jori