Calendário Econômico Pine: Ipsis litteris

•

0 gostou•124 visualizações

O documento resume o cenário econômico externo e interno. Nos EUA, o PIB do 2T12 deve ficar abaixo do 1T12, enquanto na Europa os indicadores de atividade serão acompanhados de perto. No Brasil, a taxa de desemprego deve cair para 5,6% em junho.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (15)

Semelhante a Calendário Econômico Pine: Ipsis litteris

Semelhante a Calendário Econômico Pine: Ipsis litteris (8)

Mais de Banco Pine

Mais de Banco Pine (20)

Calendário Econômico Pine: Ipsis litteris

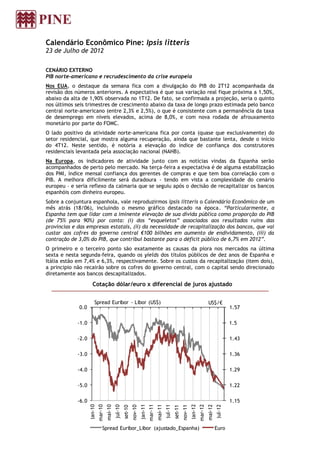

- 1. Calendário Econômico Pine: Ipsis litteris 23 de Julho de 2012 CENÁRIO EXTERNO PIB norte-americano e recrudescimento da crise europeia Nos EUA, o destaque da semana fica com a divulgação do PIB do 2T12 acompanhada da revisão dos números anteriores. A expectativa é que sua variação real fique próxima a 1,50%, abaixo da alta de 1,90% observada no 1T12. De fato, se confirmada a projeção, seria o quinto nos últimos seis trimestres de crescimento abaixo da taxa de longo prazo estimada pelo banco central norte-americano (entre 2,3% e 2,5%), o que é consistente com a permanência da taxa de desemprego em níveis elevados, acima de 8,0%, e com nova rodada de afrouxamento monetário por parte do FOMC. O lado positivo da atividade norte-americana fica por conta (quase que exclusivamente) do setor residencial, que mostra alguma recuperação, ainda que bastante lenta, desde o início do 4T12. Neste sentido, é notória a elevação do índice de confiança dos construtores residenciais levantada pela associação nacional (NAHB). Na Europa, os indicadores de atividade junto com as notícias vindas da Espanha serão acompanhados de perto pelo mercado. Na terça-feira a expectativa é de alguma estabilização dos PMI, índice mensal confiança dos gerentes de compras e que tem boa correlação com o PIB. A melhora dificilmente será duradoura - tendo em vista a complexidade do cenário europeu – e seria reflexo da calmaria que se seguiu após o decisão de recapitalizar os bancos espanhóis com dinheiro europeu. Sobre a conjuntura espanhola, vale reproduzirmos ipsis litteris o Calendário Econômico de um mês atrás (18/06), incluindo o mesmo gráfico destacado na época. “Particularmente, a Espanha tem que lidar com a iminente elevação de sua dívida pública como proporção do PIB (de 75% para 90%) por conta: (i) dos “esqueletos” associados aos resultados ruins das províncias e das empresas estatais, (ii) da necessidade de recapitalização dos bancos, que vai custar aos cofres do governo central €100 bilhões em aumento de endividamento, (iii) da contração de 3,0% do PIB, que contribui bastante para o déficit público de 6,7% em 2012”. O primeiro e o terceiro ponto são exatamente as causas da piora nos mercados na última sexta e nesta segunda-feira, quando os yields dos títulos públicos de dez anos de Espanha e Itália estão em 7,4% e 6,3%, respectivamente. Sobre os custos da recapitalização (item dois), a principio não recairão sobre os cofres do governo central, com o capital sendo direcionado diretamente aos bancos descapitalizados. Cotação dólar/euro x diferencial de juros ajustado Spread Euribor - Libor (US$) US$/€ 0.0 1.57 -1.0 1.5 -2.0 1.43 -3.0 1.36 -4.0 1.29 -5.0 1.22 -6.0 1.15 jan-10 jan-11 jan-12 mar-11 mar-12 mar-10 mai-11 mai-12 mai-10 jul-11 jul-12 jul-10 nov-10 nov-11 set-10 set-11 Spread Euribor_Libor (ajustado_Espanha) Euro

- 2. Naquele relatório, assim como hoje, reiteramos a nossa visão de convergência da taxa de câmbio da zona do euro para USD1,20/€ assumindo os prêmios de risco mencionados acima para Espanha e Itália, os quais servem para ajustar o diferencial de juros entre a euribor e a libor (ambas em USD) de 1 mês (ver os gráficos acima). É claro que tudo isso contribui para manter o real pressionado e próximo de 2,05/USD ao longo da semana, sendo que a sua permanência neste patamar (e não acima) dependerá das vendas de dólares norte-americanos pelo banco central em um contexto de nova piora do cenário externo. BRASIL Pesquisa Mensal do Emprego - junho No Brasil, a taxa de desemprego de junho deverá permanecer cair para 5,6%, menor taxa para o mês em questão e abaixo da média observada nos últimos 12 meses (5,8%). Nossa projeção é resultado da redução do crescimento anual da taxa de ocupação da população (PO), de 2,5% para 2,0%, compensada pela desaceleração do crescimento da população economicamente ativa (PEA), agora em 1,4%. Com isso, a nossa estimativa aponta para a manutenção da taxa de desemprego com ajustes sazonais em 5,4%. Entre os setores, os principais destaques nas contratações permanecem a ‘construção civil’ e os setores de ‘intermediação financeira, atividades imobiliárias e aluguéis e serviços prestados à empresa’, com crescimento médio anual próximo de 6%. Na ponta oposta, ‘serviços domésticos’ e a ‘indústria’ tem reduzido e/ou recuado suas taxas de ocupação nos últimos 12 meses. Já o rendimento médio real trouxe algum desaquecimento em sua variação anual em maio, vindo de 6,2% para 4,9%, porém ainda se encontra acima da média observada nos últimos 12 meses (3,2%). Aqui, fica claro que o enfraquecimento da atividade doméstico afetou de forma branda o mercado de trabalho. Rendimento médio real – cresc. anual real 7% 6.1% 5.6% 6% 5.6% 5.2% 5% 4.3% 4.2% 4% 3.1% 3.3% 2.7% 3% 2.5% 2.4% 2.0% 2% 0.7% 1.0% 1% 0% % a/a -1% jan/09 jan/10 jan/11 jan/12 abr/09 abr/10 abr/11 abr/12 jul/09 jul/10 jul/11 out/09 out/10 out/11 Rendimento médio real (habitual) Fonte: IBGE; elaboração: Pine Research Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine

- 3. Estimativa Horário País Indicador Data Consenso Anterior PINE - Brasil Caged (Emprego Formal) jun/12 - 142,2 Mil 139,7 Mil - China Indicadores Antecedentes jun/12 - - 99.3 Segunda-feira, 23/07/2012 08:00 Brasil IPC-S (3ª Quadrissemana) jul/12 - - 0.22% 09:30 EUA Índice de Atividade Nacional (CFNAI) jun/12 - - -0.45 10:30 Brasil Nota à Imprensa: Mercado Aberto jun/12 - - - 11:00 Z. do Euro Confiança do Consumidor (Preliminar) jul/12 - -20.0 -19.8 12:00 Brasil Discurso de A. Tombini - - - - 15:00 Brasil Balança Comercial Semanal 22/jul - - USD89M 23:30 China Sondagem Industrial PMI (Preliminar) jul/12 - - 48.2 - Brasil Dívida Pública Federal jun/12 - - - Terça-feira, 24/07/2012 05:00 Z. do Euro Sondagem Composta PMI (Preliminar) jul/12 - 46.4 46.4 05:00 Z. do Euro Sondagem Industrial PMI (Preliminar) jul/12 - 45.2 45.1 05:00 Z. do Euro Sondagem Serviços PMI (Preliminar) jul/12 - 47.1 47.1 05:30 Espanha Venda de títulos (Bills) - - - - 10:30 Brasil Transação corrente jun/12 -USD4.5B - - 10:30 Brasil Investimento direto externo jun/12 USD6.5B - - 11:00 EUA Sondagem Industrial - Richmond jul/12 - 0 -3 11:00 EUA Preços Residenciais mai/12 - 0,5% 0,8% Quarta-feira, 25/07/2012 05:00 Alemanha Clima de Negócios jul/12 - 104.5 105.3 08:00 Brasil Sondagem do Consumidor jul/12 - - 123.5 08:00 EUA Pedido de Hipotecas (Semanal) 20/jul - - 16,9% 11:00 EUA Vendas de Novas Moradias jun/12 - 0,3% 7,6% 12:00 Brasil Fluxo Cambial Semanal - - - -USD609M - Brasil Indicador de Atividade Econômica (PIB Mensal) mai/12 - - - Quinta-feira, 26/07/2012 03:00 Alemanha Confiança do Consumidor (Preliminar) ago/12 - 5.8 5.8 06:00 Italia Leilão de títulos - - - - 08:00 Brasil INCC-M jul/12 0.93% - 1.31% 09:00 Brasil Desemprego jun/12 5.6% 5.6% 5.8% 09:30 EUA Jobless Claims 20/jul - 380 Mil 386 Mil 09:30 EUA Encomendas de Bens Duráveis jun/12 - 0,4% 1,1% 10:30 Brasil Operações de Crédito jun/12 - - - 11:00 EUA Vendas Pendentes de Moradias (a.s.) jun/12 - 0,9% 5,9% 12:00 EUA Sondagem Industrial - Kansas City jul/12 - - 3.0 Sexta-feira, 27/07/2012 06:00 Italia Leilão de títulos - - - - 08:00 Brasil Sondagem da Indústria jul/12 - - 83.8% 09:30 EUA PIB (Preliminar) 2T12 1,5% 1,5% 1,9% 10:55 EUA Confiança do Consumidor (Revisão) jul/12 - 73.0 72.0

- 4. Disclaimers Informações relevantes 1. Estes comentários e recomendações foram elaborados pelo Banco Pine S.A. (“Banco Pine”) Estes comentários e recomendações possuem caráter informativo, têm como único propósito fornecer informações e não constituem, nem devem ser interpretados como oferta ou solicitação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócios específica, qualquer que seja a jurisdição. As informações contidas nestes comentários e recomendações são consideradas confiáveis na data da divulgação destes comentários e recomendações e foram obtidas a partir de qualquer das seguintes fontes: (i) fontes indicadas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; (iv) base de dados do Banco Pine. O Banco Pine não declara ou garante, de forma expressa ou implícita, a integridade, confiabilidade ou exatidão de tais informações. Estes comentários e recomendações não são declarações completas ou resumos dos valores mobiliários, mercados ou desenvolvimentos aqui abordados. As opiniões, estimativas e projeções expressas nestes comentários e recomendações refletem o atual julgamento do analista de investimento responsável pelo conteúdo destes comentários e recomendações na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. Da mesma forma, as cotações e disponibilidades dos instrumentos financeiros são meramente indicativas e sujeitas a alterações sem aviso prévio. O Banco Pine não está obrigado a atualizar, modificar ou corrigir estes comentários e recomendações, nem informar o leitor sobre tais alterações. 2. Os analistas de investimento responsáveis pela elaboração destes comentários e recomendações certificam que as opiniões expressas nestes comentários e recomendações refletem de forma precisa e exclusiva suas visões e opiniões pessoais a respeito de toda e qualquer empresa analisada ou seus valores mobiliários e foram produzidas de forma independente e autônoma. Uma vez que as opiniões pessoais dos analistas de investimento podem ser divergentes entre si, o Banco Pine pode ter publicado ou vir a publicar outros comentários e recomendações que não apresentem uniformidade e/ou apresentem diferentes conclusões em relação às informações fornecidas nestes comentários e recomendações. Os analistas de investimento declaram que não mantêm qualquer vínculo com qualquer indivíduo que mantenha relações comerciais de qualquer natureza com as empresas analisadas nestes comentários e recomendações e que não recebe qualquer remuneração por serviços prestados, nem mantêm relações comerciais com empresas ou pessoa natural ou jurídica, fundo ou universalidade de direitos, que represente os interesses das empresas analisadas nestes comentários e recomendações. O analista de investimento, seu cônjuge ou companheiro não detém, direta ou indiretamente, posições em valores mobiliários emitidos pelas empresas analisadas nestes comentários e recomendações em sua carteira de investimentos pessoal, não têm interesse financeiro e não estão pessoalmente envolvidos na aquisição, alienação ou intermediação de tais valores no mercado. O analista de investimento, seu cônjuge ou companheiro não atua como administrador, diretor ou membro do conselho consultivo das empresas analisadas nestes comentários e recomendações. 3. A remuneração do analista de investimento é determinada pelos diretores do Banco Pine. Como todos os funcionários do Banco Pine e suas empresas afiliadas, a remuneração dos analistas de investimento é influenciada pelo resultado geral desta(s) companhia(s). Sendo assim, a remuneração do analista de investimento pode ser considerada indiretamente relacionada a estes comentários e recomendações, entretanto o analista de investimento responsável pelo conteúdo destes comentários e recomendações garante que nenhuma parcela de sua remuneração esteve, está ou estará, direta ou indiretamente, relacionada a quaisquer recomendações ou opiniões específicas contidas nestes comentários e recomendações ou ligada a precificação de quaisquer dos valores mobiliários discutidos nestes comentários e recomendações. 4. O Banco Pine, suas controladas, seus controladores ou sociedades sob controle comum podem possuir participação acionária, direta ou indireta, igual ou superior a 5% (cinco por cento) do capital social das empresas analisadas nestes comentários e recomendações, e podem estar envolvidas na aquisição, alienação ou intermediação de tais valores no mercado. O Banco Pine, suas controladas, seus controladores ou sociedades sob controle comum declaram que recebem, ou pretendem receber,remuneração por serviços prestados para as empresas analisadas nestes comentários e recomendações ou para pessoas a ela ligadas. 5. Os instrumentos financeiros discutidos nestes comentários e recomendações podem não ser adequados para todos os investidores. Estes comentários e recomendações não levam em consideração os objetivos de investimento, situação financeira ou necessidades específicas de qualquer investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento baseada nas informações contidas nestes comentários e recomendações. Caso um instrumento financeiro seja expresso em uma moeda que não a do investidor, uma alteração nas taxas de câmbio pode impactar adversamente o preço, valor ou rentabilidade do instrumento financeiro e o leitor destes comentários e recomendações assume quaisquer riscos de câmbio. A rentabilidade de instrumentos financeiros pode apresentar variações e seu preço ou valor pode, direta ou indiretamente, aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros, e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita nestes comentários e recomendações em relação a desempenhos futuros. O Grupo Pine se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização destes comentários e recomendações ou de seu conteúdo. 6. Estes comentários e recomendações não podem ser reproduzidos ou redistribuídos para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito do Banco Pine. Informações adicionais sobre os instrumentos financeiros discutidos nestes comentários e recomendações estão disponíveis sob consulta. Certificação de analistas Os analistas responsáveis pela elaboração deste relatório de análise são certificados de acordo com a regulamentação brasileira.