Ice cámaras

•

0 recomendaciones•188 vistas

Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Ice cámaras

Similar a Ice cámaras (20)

Más de Cámara Oficial de Comercio, Industria y Navegación de Castellón

Más de Cámara Oficial de Comercio, Industria y Navegación de Castellón (20)

Ice cámaras

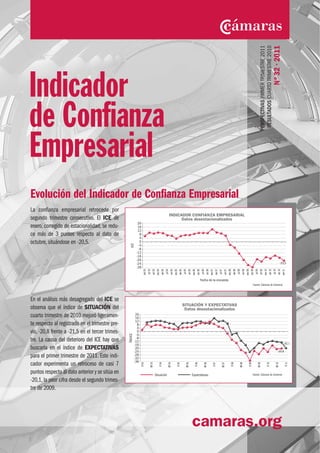

- 1. Nº 32 • 2011 PERSPECTIVAS PRIMER TRIMESTRE 2011 RESULTADOS CUARTO TRIMESTRE 2010 Indicador de Confianza Empresarial Evolución del Indicador de Confianza Empresarial La confianza empresarial retrocede por segundo trimestre consecutivo. El ICE de enero, corregido de estacionalidad, se redu- ce más de 3 puntos respecto al dato de octubre, situándose en -20,5. En el análisis más desagregado del ICE se observa que el índice de SITUACIÓN del cuarto trimestre de 2010 mejoró ligeramen- te respecto al registrado en el trimestre pre- vio, -20,8 frente a -21,5 en el tercer trimes- tre. La causa del deterioro del ICE hay que buscarla en el índice de EXPECTATIVAS para el primer trimestre de 2011. Este indi- cador experimenta un retroceso de casi 7 puntos respecto al dato anterior y se sitúa en -20,1, la peor cifra desde el segundo trimes- tre de 2009. camaras.org

- 2. Indicador de Confianza Empresarial Composición del ICE La contribución negativa a la evolución del indicador se puede distribuir casi por igual entre la cifra de negocio, el empleo y la inversión. Cada uno de los tres componentes del ICE han registrado un retroceso cercano a -1,0 puntos, que acumu- lado se corresponde con los 3,1 puntos que se reduce el indicador. El deterioro de la confianza se ha centrado en la mala evolución de las expectativas de estos indicadores para el primer trimestre de 2011. Factores que limitan la actividad Debilidad de la demanda y dificultades de financiación siguen siendo los principales factores que limitan la actividad de las empresas, situándose ambos por encima de la media histórica. El porcentaje de empresas que señala al resto de factores como limitadores de la marcha de sus negocios se mantie- ne por debajo de la media histórica, sobre todo en lo que se refiere al aumento de la competencia y a la escasez de personal cualificado.

- 3. Indicador de Confianza Empresarial Composición del ICE por sectores La confianza empresarial de enero se ha resentido principalmente en el sector servicios. Por lo que respecta a industria y construcción el ICE se ha comportado de forma más favorable. Después del retroceso que experimentó el ICE de la indus- tria en octubre, rompiendo la tendencia de mejora que ya se prolongaba 6 trimestres, en la encuesta de enero la confian- za del sector vuelve a reforzarse, aunque muy débimente (0,4 puntos). La confianza en la construcción registra un avance algo más significativo, aunque también débil, de sólo 1 punto, hasta -35,7. Caída generalizada de la confianza en las ramas de actividad que componen el sector servicios. Todas ellas registran el segundo trimestre consecutivo de retrocesos en su indicador de confianza sectorial. En el sector comercio y en hostelería y turismo el retroceso de la confianza de las empresas viene determinado principalmente por los resultados y expectativas de cifra de negocio, mientras entre las empresas que forman parte de la rama que agrupa al resto de servicios (telecomu- nicaciones, ocio, transporte,...), la disminución de la confianza se debe en mayor medida a la situación y expectativas del empleo y de la inversión. [

- 4. Resultados Generales P1 En el cuarto trimestre de 2010, en comparación con el trimestre anterior, ¿diría Vd. que en su negocio han aumentado, siguen igual o han disminuido...? [ Aumentado Sigue igual Disminuido No realiza 1.1 Cifra de negocio 17,0% 39,2% 43,7% 1.2 Nº trabajadores con contrato 4,1% 75,3% 20,6% 1.3 Precios de venta 6,1% 62,1% 31,8% 1.4 Inversión 11,3% 61,2% 27,4% 1.5 Exportaciones 26,5% 50,3% 23,1% 67,4% Fuente: Cámaras de Comercio P2 Durante el primer trimestre de 2011, en comparación con el cuarto de 2010, ¿prevé Vd. que en su negocio aumenten, sigan igual o disminuyan...? [ Aumentará Seguirá igual Disminuirá No realiza 2.1 Cifra de negocio 13,8% 44,8% 41,4% 2.2 Nº trabajadores con contrato 3,3% 79,8% 16,9% 2.3 Precios de venta 13,3% 67,5% 19,2% 2.4 Inversión 5,8% 70,0% 24,2% 2.5 Exportaciones 24,7% 54,5% 20,9% 66,9% Fuente: Cámaras de Comercio P3 ¿Qué factores cree Vd. que limitan el nivel de actividad de su empresa o la marcha de su negocio? [ 3.1 Debilidad de la demanda 75,6% 3.2 Escasez de mano de obra especializada / personal cualificado 5,2% 3.3 Insuficiencia de capacidad instalada 2,7% 3.4 Dificultades de financiación o tesorería 36,0% 3.5 Aumento de la competencia 32,1% 3.6 Otras causas (especificar) 19,6% Fuente: Cámaras de Comercio [ Ficha técnica: Analizados 6.263 establecimientos con al menos un trabajador, distribuidos por todo el territorio nacional. El margen de error máximo para un nivel de confianza del 95% es de +/-1,24%. Metodología: •Saldos: diferencia entre el porcentaje de respuestas “aumenta” y “disminuye”. •Los saldos se corrigen de estacionalidad. •SITUACIÓN y EXPECTATIVAS: media de los saldos desestacionalizados de cifra de negocio, nº de trabajadores con contrato e inversión. •ICE: media de SITUACIÓN y las EXPECTATIVAS. Cámaras de Comercio camaras.org