Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a CBM Audit & Conseil - Due Diligences

Similar a CBM Audit & Conseil - Due Diligences (20)

Más de CBM Audit & Conseil

Más de CBM Audit & Conseil (20)

CBM Audit & Conseil - Due Diligences

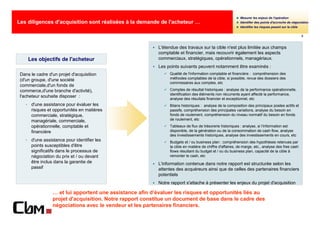

- 1. Mesurer les enjeux de l'opération Les diligences d'acquisition sont réalisées à la demande de l'acheteur … Identifier des points d'accroche de négociation Identifier les risques pesant sur la cible 0 L'étendue des travaux sur la cible n'est plus limitée aux champs comptable et financier, mais recouvrir également les aspects Les objectifs de l'acheteur commerciaux, stratégiques, opérationnels, managériaux. Les points suivants peuvent notamment être examinés : Dans le cadre d'un projet d'acquisition Qualité de l'information comptable et financière : compréhension des (d'un groupe, d'une société méthodes comptables de la cible, si possible, revue des dossiers des commissaires aux comptes, etc commerciale,d'un fonds de commerce,d'une branche d'activité), Comptes de résultat historiques : analyse de la performance opérationnelle, identification des éléments non récurrents ayant affecté la performance, l'acheteur souhaite disposer : analyse des résultats financier et exceptionnel, etc d'une assistance pour évaluer les Bilans historiques : analyse de la composition des principaux postes actifs et risques et opportunités en matières passifs, compréhension des principales variations, analyse du besoin en commerciale, stratégique, fonds de roulement, compréhension du niveau normatif du besoin en fonds managériale, commerciale, de roulement, etc opérationnelle, comptable et Tableaux de flux de trésorerie historiques : analyse, si l'information est financière disponible, de la génération ou de la consommation de cash flow, analyse des investissements historiques, analyse des investissements en cours, etc d'une assistance pour identifier les Budgets et / ou business plan : compréhension des hypothèses retenues par points susceptibles d'être la cible en matière de chiffre d'affaires, de marge, etc., analyse des free cash significatifs dans le processus de flows résultant du budget et / ou du business plan, capacité de la cible à négociation du prix et / ou devant remonter le cash, etc être inclus dans la garantie de L'information contenue dans notre rapport est structurée selon les passif attentes des acquéreurs ainsi que de celles des partenaires financiers potentiels Notre rapport s'attache à présenter les enjeux du projet d'acquisition … et lui apportent une assistance afin d’évaluer les risques et opportunités liés au projet d'acquisition. Notre rapport constitue un document de base dans le cadre des négociations avec le vendeur et les partenaires financiers.

- 2. Contrôle par le vendeur Le vendor due diligence est réalisé par un expert indépendant, à l'initiative du vendeur... à Accélération du processus de vente l'attention des acheteurs potentiels Pouvoir de négociation accru 1 Principales caractéristiques du dossier de diligences de cession (vendor due diligence) Les travaux sont initiés par le vendeur en amont du processus de vente L'étendue de travaux est définie avec le vendeur préalablement Les travaux sont menés en assurant la confidentialité du projet Le vendeur contrôle le processus Tous les acheteurs potentiels disposent d'une information identique et de vente homogène Le vendeur garde la maîtrise de la diffusion de l'information CBM s'autorise par avance à travailler Le rapport est indépendant et présenté pour les acheteurs pour les acheteurs Les travaux sont établis en fonction des attentes et des objectifs des s'ils le souhaitent acheteurs potentiels Le processus de vente est simplifié Le vendor due diligence structure l'information financière nécessaire aux acheteurs potentiels Les acheteurs et accéléré Il est discuté avec le Management afin d'assurer la fiabilité de s'appuient sur le rapport l'information donnée CBM pour limiter leurs propres diligences Le vendeur est informé des points pouvant avoir une incidence significative sur les négociations à venir avant de recueillir les offres et d'engager le processus de vente Le pouvoir de négociation du Le vendor due diligence peut être utilisé par le vendeur dans le cadre des contacts successifs avec les différents acheteurs potentiels. Il n'est vendeur est accru pas limité à un seul contact Il peut être actualisé dans le temps si nécessaire … et permet d'anticiper les points pouvant avoir une incidence significative sur le processus de cession, ce qui permet d'optimiser le résultat de la vente.

- 3. Contrôle par le vendeur Le dossier de présentation Accélération du processus de vente Pouvoir de négociation accru 2 Le dossier de présentation est établi par un expert, à l'initiative du vendeur Certaines caractéristiques du dossier de présentation restent proches de celles du rapport de vendor due diligence Etendue de travaux préalablement définie, confidentialité au sein de l'entreprise, communication sur une base identique vis à vis des acheteurs Contrôle du processus de vente par le vendeur L'information donnée est objective, Structuration et présentation de l'information en fonction des attentes et mais CBM, conseil du vendeur, des objectifs des acheteurs potentiels, échanges avec le Management s'interdit de travailler pour le compte afin d'assurer la fiabilité et la pertinence de l'information des acheteurs potentiels Accélération du processus de vente Identification en amont des points pouvant avoir une incidence significative sur les négociations à venir, possibilité d'actualiser le dossier dans le temps Pouvoir de négociation du vendeur accru

- 4. Autres travaux réalisés dans un contexte de transaction 3 Avant la transaction Pendant la transaction Due diligence (pour mémoire) Diagnostique stratégique Assistance sur les points de négociation Evaluation Assistance sur la rédaction des actes (SPA) Fiscalité Droit commercial Droit des sociétés Post transaction Droit social Transaction Evaluation des engagements retraites Optimisation de l'intégration de la cible aux plans économique, financier, fiscal, juridique Diligences en matière d'environnement Suivi de la garantie de passif Audit des comptes de clôture Contrôle budgétaire, prévisions à moyen terme Gestion de la valeur Le contexte de transaction nécessite souvent l'intervention de spécialistes : évaluateur, avocats, actuaire, spécialiste environnemental.

- 5. Diagnostic stratégique 4 Vos objectifs Notre réponse Le diagnostic stratégique est un "outil" vous permettant de mettre en avant la Diagnostic Analyse cohérence d'une organisation sur son Diagnostic KSF Analyse de KSF de la marché dans le cadre d'une opération de de la l'entreprise concurrence l'entreprise concurrence de cession ou de comprendre les avantages stratégiques possédés (ou non) par une entreprise dans le cadre GAPS CONCURRENTIELS d'une opération de rachat Apprécier sa position concurrentielle au delà des KSF Vous souhaitez analyser et comprendre un environnement afin d'en déterminer Maîtriser son marché ses facteurs clés de succès (KSF) pour : Nous vous proposons une démarche pragmatique qui analyse : − apprécier un marché − Croissance du marché − comprendre les enjeux en terme − Concurrence et produits de substitution de besoins et attentes des clients − Attentes et positionnements clients − mesurer le poids de la − Position des fournisseurs concurrence − Réglementation − anticiper les risques d'arrivée de nouveau entrants − Économie − Critères sociaux culturels − Évolution des technologies

- 6. Diagnostic stratégique 5 Notre réponse : analyse comparée des fonctions clés de Vos objectifs l'entreprise Faible Moyen Fort Vous souhaitez analyser les forces et les faiblesses de votre entreprise ou 1 2 3 4 5 de l'entité que vous envisagez de Marketing reprendre • étendue de la gamme • communication • efficacité de promotions • C.R.M La réussite d'une entreprise dépend Commercial autant de ses compétences et • force de vente • fidélisation ressources qu'elle met en œuvre que • e-commerce de la qualité de ses produits / services Production, logistique • qualité des produits • flexibilité • niveau de stocks • transport Personnel • talents • motivation Finance • capacités à financer • profit Management • orientation client Entreprise Concurrents

- 7. Diagnostic stratégique 6 Vos objectifs Notre réponse Vous souhaitez confronter votre La confrontation des environnements externes et internes nous environnement à vos forces et permet de répondre aux points suivants : faiblesses pour : Où se bat-on ? Sur quels segments sommes nous positionnés ? Dans le cadre d'une opération de Avons-nous compris les attentes des clients, mes réponses sont cession : elles adaptées aux évolutions de leurs besoins ? − mettre en avant la cohérence de Quel est l'attrait de chacun des D.A.S (Domaines d'Activité votre organisation Stratégiques) actuels ? A quels changements, ruptures sommes − expliciter vos réponses aux nous confrontés ? Quelles ruptures se profilent ? facteurs clés de succès imposés Quel est notre degré de maîtrise des compétences et ressources par votre marché fondamentales ? Quels sont nos avantages et handicaps concurrentiels ? Quelles compétences clés faut il acquérir pour préparer demain? Quelles sont celles que l'on doit renforcer ? Le Dans le cadre d'une opération de modèle est-il dépassé ? reprise : Quelles sont les performances - forces et faiblesses - de − mesurer l'adéquation de l'entreprise? Est elle rentable ? l'entreprise à son marché Évaluer le portefeuille d'activités − comprendre les axes d'amélioration possibles La stratégie est elle en adéquation avec les volontés ? Identifier les options possibles de développement ou de désengagement

- 8. Diagnostic stratégique 7 L'analyse finale Analyse de la Analyse des Analyse Analyse du Analyse du marché Analyse de la Analyse des Analyse Analyse du Analyse du marché concurrence autres forces interne cadre de référence concurrence autres forces interne cadre de référence DIAGNOSTIC DIAGNOSTIC Évaluation de la solidité Validation des volontés, Évaluation de la solidité Identification Validation des volontés, de la position Identification ambitions de de la position des ruptures ambitions de stratégique des ruptures l'entreprise stratégique l'entreprise … une photographie à projeter dans l'avenir

- 9. Évaluation… 8 Vos objectifs Notre réponse Dans un contexte transactionnel Nous vous proposons une méthodologie d'évaluation adaptée à vos besoins : Dans le cadre d'une opération d'achat, vous souhaitez Évaluation par les cash-flows futurs ou par la méthode du goodwill − pouvoir obtenir une évaluation objective et argumentée de la − Constitution du taux d'actualisation société cible − Argumentation de la durée − éviter les pièges − Détermination des flux futurs ou validation de la pertinence des hypothèses retenues Dans le cadre d'une opération de − Argumentation sur le choix de la valeur finale cession, vous souhaitez : Évaluation par la méthode des comparables chaque fois que − Disposer des arguments les plus c'est possible pertinents permettant de Nous pouvons également vous accompagner sur des problématiques valoriser au mieux votre d'impairment test au travers d'une méthodologie spécifique adaptée entreprise aux immobilisations incorporelles : Quelles immobilisations doivent ou peuvent être évaluées ? Mise en place d'indicateurs de perte de valeur Mise en place d'une méthodologie de suivi de la valeur des immobilisations retenues Nous mettons enfin à votre disposition une base de données des principaux variables intervenant dans les évaluations (historique des taux sans risque, des primes de risque de marché,…)

- 10. Évaluation… 9 Vos objectifs Notre réponse Dans un contexte légal Dans le cas des missions de commissariat aux apports : Vous souhaitez réaliser : − Nous vous proposons une assistance à la ventilation des actifs et passifs − une opération d'apport partiel d'actif − Nous assurons l'évaluation des biens concernés en vue de la détermination des parités d'apport − Ou une opération de fusion − Nous assurons les relations avec le commissaire désigné Dans ce contexte, vous devez déterminer la valeur des différentes Dans le cas des missions de commissariat à la fusion : entités concernées par l'opération − Nous assurons l'évaluation des biens concernés en vue de la détermination des parités d'apport − Nous assurons les relations avec le commissaire désigné

- 11. Évaluation "flash" 10 Vos objectifs Notre réponse Vous souhaitez disposer dans des Nous vous proposons une approche simplifiée reposant sur délais très courts d'une évaluation Un diagnostic allégé plus succincte : − de l'entreprise à évaluer, − pour évaluer rapidement la proposition d"un acheteur − et du secteur dans lequel elle évolue − pour apprécier l'intérêt ou non de Et sur une formalisation succincte des hypothèses prévisionnelles poursuivre plus en avant l'étude Cette approche vous permet de disposer d'une fourchette de d'un projet de rachat d'une cible valorisation dans un délai bref; vous disposez ainsi d'éléments vous permettant de prendre rapidement une décision de principe avant de poursuivre par une étude plus complète

- 12. Gestion de la valeur 11 Vos objectifs Notre réponse Vous souhaitez savoir Nous vous proposons : − Comment une entreprise s'est − de mesurer la contribution des activités, des produits, des comportée dans le passé en clients au processus de création ou de destruction de valeur, matière de création de valeur sur les trois derniers exercices (historique). − Ou comprendre quels sont les − de mettre en place un instrument de gestion de valeur leviers permettant à une permettant l ’appréciation permanente des performances de entreprise de créer de la valeur l ’entreprise (démarche prévisionnelle) au travers de la notion dans le futur d'arbre de la valeur Cette approche permettra : − Une analyse des performances de l ’entreprise en matière de création de valeur − Une identification des performances par domaines d ’activité − Une sélection des projets − Une identification des leviers d ’action, mesure de leur impact sur la création de valeur − Une mise en place d'un reporting de la création de valeur

- 13. Gestion de la valeur 12 Liens entre décisions opérationnelles et mesure de la valeur : arbre de la valeur Ventes Coût commercialisation REMIC Coût de production Gestion Autres coûts opérationnelle Immobilisations Valeur Capitaux investis économique BFR Gestion stratégique Taux sans risque Capitaux propres Risque de marché Coef. de risque Gestion CMPC financière Taux d'intérêt Endettement Taux d'impôt