Recomendados

Más contenido relacionado

Destacado

Destacado (18)

Fa dans-ac

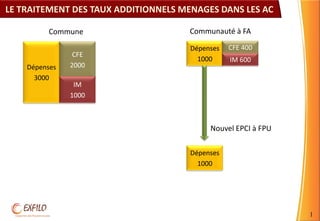

- 1. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA Dépenses CFE 400 CFE 1000 IM 600 Dépenses 2000 3000 IM 1000 Nouvel EPCI à FPU Dépenses 1000 1

- 2. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA CFE 400 CFE IM 600 Dépenses 2000 3000 IM 1000 Nouvel EPCI à FPU Dépenses CFE 1000 2000 CFE 400 2

- 3. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA AC IM 600 Dépenses 1600 3000 IM 1000 Nouvel EPCI à FPU Dépenses CFE 1000 2000 AC 1600 CFE 400 AC = Attributions de compensations 3

- 4. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA Déséquilibre AC IM 600 Dépenses 1600 3000 IM 1000 Nouvel EPCI à FPU Dépenses CFE 1000 2000 AC 1600 CFE 400 AC = Attributions de compensations 4

- 5. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES L’article 1609 nonies C du CGI qui détaille le calcul des attributions de compensations, n’inclut pas dans les AC la fiscalité additionnelle. La commune qui intègre un nouvel EPCI à FPU doit alors « reprendre » les taux additionnels de son ancien EPCI pour conserver son équilibre budgétaire et financier, c’est-à-dire qu’elle doit augmenter ses propres taux des taux additionnels afin de récupérer le produit fiscal additionnel de l’ancien EPCI. L’impact sur les contribuables est nul puisqu’il s’agit de voter de nouveaux taux communaux à concurrence des anciens taux consolidés communes et EPCI, sous réserve du respect des règles de liens entre les taux d’imposition, Mais quid si le nouvel EPCI à FPU vote lui aussi des taux additionnels ? 5

- 6. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA Dépenses CFE 400 CFE 1000 IM 600 Dépenses 2000 3000 IM 1000 Nouvel EPCI à FPU IM 200 Dépenses 1000 6

- 7. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA CFE 400 CFE IM 600 Dépenses 2000 3000 IM 1000 Nouvel EPCI à FPU IM 200 Dépenses CFE 1000 2000 CFE 400 7

- 8. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA AC IM 600 Dépenses 1600 3000 IM 1000 Nouvel EPCI à FPU IM 200 Dépenses CFE 1000 2000 AC 1600 CFE 400 AC = Attributions de compensations 8

- 9. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES DANS LES AC Commune Communauté à FA Déséquilibre AC IM 600 Dépenses 1600 3000 IM 1000 Nouvel EPCI à FPU Excédent IM 200 Dépenses CFE 1000 2000 AC 1600 CFE 400 AC = Attributions de compensations 9

- 10. Titre LE TRAITEMENT DES TAUX ADDITIONNELS MENAGES La commune est ici « coincée » entre les taux additionnels de son ancien EPCI qu’elle devrait « reprendre », et les taux additionnels votés par son nouvel EPCI. Elle ne peut « reprendre » en totalité les anciens taux additionnels, sans accroître la pression fiscale sur le territoire, car le nouvel EPCI vote ses propres taux. La seule solution pour maintenir le principe de la neutralité budgétaire du changement d’EPCI pour la commune comme pour l’EPCI, est que le nouvel EPCI reverse à la commune le produit de sa fiscalité additionnelle(1) (avec les taux du nouvel EPCI) dans les attributions de compensation. Il s’agit d’une fixation dérogatoire des attributions de compensations. (1) Hors l’ex-part départementale de la taxe d’habitation qui est déjà prise en compte dans les attributions de compensation 10