Qué es una Auditoría contable y Cuando la Necesitas

•

0 recomendaciones•786 vistas

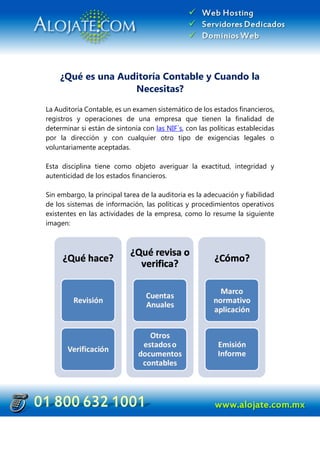

Esta disciplina tiene como objeto averiguar la exactitud, integridad y autenticidad de los estados financieros.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (14)

Similar a Qué es una Auditoría contable y Cuando la Necesitas

Similar a Qué es una Auditoría contable y Cuando la Necesitas (20)

Más de Factura-E

Más de Factura-E (20)

Último

Último (20)

Qué es una Auditoría contable y Cuando la Necesitas

- 1. ¿Qué es una Auditoría Contable y Cuando la Necesitas? La Auditoría Contable, es un examen sistemático de los estados financieros, registros y operaciones de una empresa que tienen la finalidad de determinar si están de sintonía con las NIF´s, con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente aceptadas. Esta disciplina tiene como objeto averiguar la exactitud, integridad y autenticidad de los estados financieros. Sin embargo, la principal tarea de la auditoria es la adecuación y fiabilidad de los sistemas de información, las políticas y procedimientos operativos existentes en las actividades de la empresa, como lo resume la siguiente imagen:

- 2. Actualmente la Auditoría Contable obtiene nuevos métodos como obtener información sobre la situación actual de la empresa frente a la innovación, analizando si se están llevando a cabo las actividades necesarias para su óptimo desarrollo y los resultados que se están esperando. Durante las últimas décadas, las técnicas habituales del auditor han variado considerablemente gracias al uso masivo de los sistemas de facturación electrónica, los avances tecnológicos en información y comunicaciones, aumentando la competitividad, por ello, es importante conocer y evaluar el ambiente de control y seguridad en donde se procesa la información como un nuevo campo de acción del contador público. Cabe destacar que existen dos tipos de auditoría, la interna y externa las cuales se diferencian en el alcance del examen que cada una realiza en la empresa. Pero podrías preguntarte si ¿existe algún vínculo entre ellas? la respuesta es que ambas buscan errores posibles en los distintos procesos, solo que la finalidad primordial de la auditoría externa es expresar una opinión profesional independiente sobre las cuentas de una entidad a diferencia de que el objetivo principal de la auditoría interna es verificar y evaluar el cumplimiento, adecuación y aplicación de normas y procedimientos de control interno, establecidos para la orientación y toma de medidas correctivas. Por lo que se refiere a la Auditoría Contable Interna, esta es parte del control interno, y tiene como uno de sus objetivos fundamentales el perfeccionamiento y protección de dicho control. Este tipo de auditoría, está manejado por personal de la misma empresa, donde por lo contrario en la auditoría externa este dictamen se destina generalmente por terceras personas que son ajenas a la empresa. Para realizar su labor se hace necesario que el auditor interno tenga un profundo conocimiento de la empresa en que trabaja, que conozca

- 3. detalladamente los objetivos, control interno, las políticas y los planes de la empresa. Este es un cuadro comparativo que nos permitirá identificar las diferencias entre la auditoría interna y externa: Los informes que se obtienen después de una auditoría contable servirán a la administración, los cuales representan el resultado de la misma, prácticamente es un informe donde está documentado todas las incidencias que hayan surgido a lo largo de la actuación, señalada la conformidad o disconformidad encontradas. Regularmente las disconformidades pueden ser por: incumplimiento de normas internas de la empresa, errores u omisiones, incumplimiento de disposiciones legales y fiscales, defectos de registros de operaciones no registradas en la contabilidad, y hasta mismo fraudes.

- 4. Ahora bien es importante que el auditor contable planifique su trabajo para que pueda ser hecho con rapidez. Un programa de auditoría sirve para transmitir instrucciones a los miembros del equipo del auditor en cuanto al trabajo a realizar y facilita un control y seguimiento más eficaz del trabajo realizado. Debe indicar con suficiente detalle los procedimientos de auditoría que el auditor considera necesarios para conseguir los objetivos del examen. La planificación del trabajo de auditoría comporta el desarrollo de una estrategia a ser seguida para el alcance de los objetivos, como por ejemplo: el establecimiento de un programa de trabajo a ser seguido al cual se le necesitara establecer un calendario para realizar las verificaciones, indicando al mismo tiempo los componentes que el equipo deba aplicar. Básicamente el auditor debe rodearse de todos los elementos de información de la empresa (estados financieros, balances de auxiliares y de oficinas menores, sucursales, agencias, análisis de normas dictadas de orden interior sobre los aspectos que afecten a cualquiera de las actividades que debe verificar, disposiciones legales, fiscales, laborales, que sean de posible aplicación y observancia) y todos cuantos datos e informaciones pueda reunir referente al departamento contable. Por ultimo cabe señalar que la auditoría no es una rama o subdivisión de la contabilidad y sus normas, puesto que sólo mide y evalúa los resultados de las aplicaciones contables en los negocios. Por lo tanto, ésta es independiente o complementaria a la contabilidad, no mide ni informa acerca de datos financieros los revisa y comunica acerca de la corrección e incorrección de las mediciones y de la comunicación de las operaciones financieras llevadas a cabo por la administración; además constituye la parte critica de la actividad contable, es decir, no tiene el aspecto constructivo de la contabilidad.

- 5. Hay que tener en cuenta que la auditoría es una herramienta para las empresas puesto que esto no se limita a verificar el cumplimiento de los principios contables establecidos; sino también al estudio de la veracidad de los hechos registrados, y al cumplimiento de los sistemas y procedimientos administrativos adoptados por la organización. Artículo Original: http://www.factura-e.mx/blog/que-es-una-auditoria-contable- y-cuando-la-necesitas