Corte dei conti regione sicilia bilancio 2011 e 2012 scioglimento c.c. isola delle femmine deliberazione n. 298.2013.prsp

Corte dei Conti Regione Sicilia Deliberazione n. 298/2013/PRSP Rendiconto 2011: 1. notevole ritardo nell’approvazione del rendiconto 2011 rispetto ai termini di legge (1 ottobre 2012); 2. volume dei residui attivi di nuova formazione provenienti dalla gestione di competenza e relative ai titoli I e III (con l'esclusione dell'addizionale Irpef) pari a 52,09% dei valori di accertamento delle entrate dei medesimi titoli I e III (esclusi i valori dell'addizionale Irpef); 3. ammontare dei residui attivi di cui al titolo I e al titolo III superiore al 65 per cento (pari al 120,28%) (provenienti dalla gestione dei residui attivi) rapportata agli accertamenti della gestione di competenza delle entrate dei medesimi titoli I e III; 4. volume dei residui passivi complessivi provenienti dal titolo I superiore al 40 per cento (pari a 88,32%) degli impegni della medesima spesa corrente; 5. anticipazioni di tesoreria non rimborsate al 31 dicembre 2011, superiori al 5% della spesa corrente; 6. presenza di debiti fuori bilancio non segnalati dai Responsabili dei servizi, emersi in fase di approvazione del Rendiconto di gestione 2012, per € 629.000 ai quali si aggiungono passività potenziali per €2.300.000 e spese per incarichi legali per €392.000 solo in minima parte impegnati. I debiti riconosciuti nell’esercizio 2012 ammontano a €3.300; 7. necessità di verificare il rispetto del parametro di deficitarietà n. 6, relativo al rapporto della spesa per il personale sulle entrate correnti, la percentuale indicata del 36,69% è impropriamente determinato rapportando la spesa per il personale depurata delle componenti da escludere sulle entrate correnti; 8. irregolare utilizzo dei capitoli afferenti ai servizi conto terzi e mancato rispetto del principio di tassatività di cui al principio contabile 2.25 delle “altre spese per servizi conto terzi” in particolare: - liquidazione borsa di studio, - liquidazione fatture relative al servizio di pulizia dei locali; - spese per pagamento manifestazioni santo patrono; 9. bassa capacità di riscossione dei proventi derivanti da proventi da recupero evasione tributaria, Residui al 1 gennaio 2012 Riscossioni al 31/12/2012 % riscossione ICI 142.253,00 13.188,86 9,27% TARSU 131.822,79 6.221,88 4,72% Proventi CdS 2.092.325,52 33.109,18 1,58% 10. mancato aggiornamento del conto del patrimonio come previsto dall’art. 230 TUEL; 11. debiti nei confronti della Società ATO 1 PA per €4.986.963,28, per i quali non si riscontra in bilancio un corrispondente importo di residui passivi che ammontano a € 3.094.130,15; Le criticità di cui ai punti 2, 3, 5, 6, 8, 9 sono stati oggetto di specifica pronuncia in sede di esame sul rendiconto 2010 (delibera n. 139/2012/PRSP). Bilancio di Previsione 2012: continua su.. http://nuovaisoladellefemmine.blogspot.com/2013/11/la-corte-dei-conti-la-relazione-di.html

Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (15)

Corte dei conti regione sicilia bilancio 2011 e 2012 scioglimento c.c. isola delle femmine deliberazione n. 298.2013.prsp

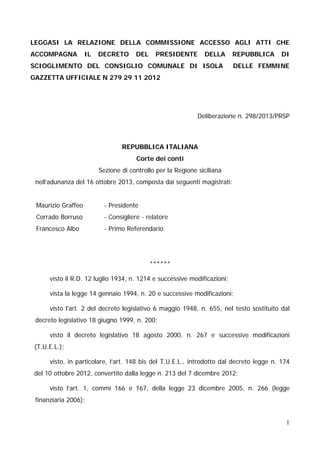

- 1. LEGGASI LA RELAZIONE DELLA COMMISSIONE ACCESSO AGLI ATTI CHE ACCOMPAGNA IL DECRETO DEL PRESIDENTE DELLA REPUBBLICA SCIOGLIMENTO DEL CONSIGLIO COMUNALE DI ISOLA DI DELLE FEMMINE GAZZETTA UFFICIALE N 279 29 11 2012 Deliberazione n. 298/2013/PRSP REPUBBLICA ITALIANA Corte dei conti Sezione di controllo per la Regione siciliana nell’adunanza del 16 ottobre 2013, composta dai seguenti magistrati: Maurizio Graffeo - Presidente Corrado Borruso - Consigliere - relatore Francesco Albo - Primo Referendario ****** visto il R.D. 12 luglio 1934, n. 1214 e successive modificazioni; vista la legge 14 gennaio 1994, n. 20 e successive modificazioni; visto l'art. 2 del decreto legislativo 6 maggio 1948, n. 655, nel testo sostituito dal decreto legislativo 18 giugno 1999, n. 200; visto il decreto legislativo 18 agosto 2000, n. 267 e successive modificazioni (T.U.E.L.); visto, in particolare, l’art. 148 bis del T.U.E.L., introdotto dal decreto legge n. 174 del 10 ottobre 2012, convertito dalla legge n. 213 del 7 dicembre 2012; visto l’art. 1, commi 166 e 167, della legge 23 dicembre 2005, n. 266 (legge finanziaria 2006); 1

- 2. visto, in particolare, l’art. 1, comma 610, della legge 23 dicembre 2005, n. 266 (legge finanziaria 2006), il quale espressamente prevede che le disposizioni della predetta legge “sono applicabili nelle regioni a statuto speciale e nelle province autonome di Trento e di Bolzano compatibilmente con le norme dei rispettivi statuti”; vista la deliberazione di questa Sezione n. 204/2012/INPR del 30 luglio 2012 avente ad oggetto “Linee guida cui devono attenersi, ai sensi dell’art. 1, commi 166 e 167, della legge 23 dicembre 2005, n. 266 (legge finanziaria 2006), gli organi di revisione economico-finanziaria degli enti locali aventi sede in Sicilia nella predisposizione della relazione sul rendiconto dell’esercizio 2011 e/o sul bilancio di previsione 2012”; vista la nota della Sezione di controllo per la Regione siciliana del 21 agosto 2012, con la quale è stata inoltrata al Sindaco e all’Organo di revisione economicofinanziaria del Comune di Isola delle Femmine la precitata delibera n. 204/2012/INPR, nonché i relativi questionari ai fini della loro ritrasmissione, da parte del Collegio dei revisori, entro trenta giorni dall’approvazione del consuntivo e/o del bilancio di previsione; vista l'ordinanza del Presidente della Sezione di controllo n. 428/2013/CONTR. del 3 ottobre 2013, con la quale la Sezione del controllo è stata convocata il giorno 16 ottobre 2013 per gli adempimenti di cui al menzionato art. 148 bis del T.U.E.L.; udito il relatore Consigliere dott. Corrado Borruso; ****** L’art. 1, commi 166 e 167, della legge n. 266 del 2005 (legge finanziaria per l’anno 2006) ha previsto, ai fini della tutela dell’unità economica della Repubblica e del coordinamento della finanza pubblica, l’obbligo, a carico degli organi di revisione degli enti locali, di trasmettere alla Corte dei conti una relazione sul bilancio di previsione dell’esercizio di competenza e sul rendiconto dell’esercizio medesimo, formulato sulla base dei criteri e delle linee guida definite dalla Corte. Al riguardo, occorre evidenziare la peculiare natura di tale forma di controllo, ascrivibile alla categoria del riesame di legalità e regolarità, in grado di finalizzare il confronto tra fattispecie e parametro normativo all’adozione di effettive misure correttive funzionali a garantire il rispetto complessivo degli equilibri di bilancio. 2

- 3. Questo nuovo modello di controllo, come ricordato dalla Corte costituzionale nella recente sentenza n. 60/2013, configura, su tutto il territorio nazionale, un sindacato generale ed obbligatorio sui bilanci preventivi e rendiconti di gestione di ciascun ente locale, finalizzato a tutelare, nell’ambito del coordinamento di finanza pubblica, la sana gestione finanziaria del complesso degli enti territoriali, nonché il rispetto del patto di stabilità interno degli obiettivi di governo dei conti pubblici concordati in sede europea. Esso si colloca nell’ambito materiale del coordinamento della finanza pubblica, in riferimento agli articoli 97, primo comma, 28, 81 e 119 della Costituzione, che la Corte dei conti contribuisce ad assicurare, quale organo terzo ed imparziale di garanzia dell’equilibrio economico finanziario del settore pubblico e della corretta gestione delle risorse collettiva, in quanto al servizio dello Stato - ordinamento. Da ultimo, l’art. 148 bis del decreto legislativo 18 agosto 2000, n. 267, introdotto dall’art. 3, comma 1, lettera e), del decreto legge 10 ottobre 2012, n. 174, convertito, con modificazioni, dalla legge n. 213 del 7 dicembre 2012, ha inteso rafforzare il quadro dei controlli e dei presidi della gestione delle risorse finanziarie pubbliche, nell’ambito di inderogabili istanze unitarie nell’assetto policentrico della Repubblica. Nel caso di accertamento, da parte della Sezione, di squilibri economico finanziari, della mancata copertura di spese, della violazione di norme finalizzate a garantire la regolarità della gestione finanziaria, o del mancato rispetto degli obiettivi posti con il patto di stabilità interno, è previsto, infatti, l’obbligo per gli enti interessati di adottare, entro sessanta giorni dalla comunicazione del deposito della pronuncia di accertamento, i provvedimenti idonei a rimuovere le irregolarità e a ripristinare gli equilibri di bilancio, da trasmettere alla Sezione per le verifiche di propria competenza. Ulteriori forme di tutela degli equilibri di bilancio sono state previste nel caso do operazioni contabili prive di copertura o di cui sia accertata l’insostenibilità finanziaria. Qualora le irregolarità esaminate dalla Sezione regionale non siano così gravi da rendere necessaria l’adozione della delibera prevista dall’art. 148 bis, comma 3, del T.U.E.L., la natura collaborativi del controllo, anche in relazione alla previsione contenuta nell’art. 7, comma 7, della legge 5 giugno 2003, n. 131, suggerisce di segnalare agli Enti anche irregolarità contabili non gravi o meri sintomi di precarietà, soprattutto se accompagnate e potenziate da sintomi di criticità o da difficoltà gestionali, anche al fine 3

- 4. di prevenire l’insorgenza di situazioni di deficitarietà o di squilibrio, idonee a pregiudicare la sana gestione finanziaria che deve caratterizzare l’amministrazione di ciascun Ente. In ogni caso, l’Ente interessato è tenuto a valutare le segnalazioni che ha ricevuto ed a porre in essere interventi idonei per addivenire al loro superamento. ****** L’organo di revisione del Comune di Isola delle Femmine ha trasmesso la relazione sul rendiconto 2011 e quella sul bilancio di previsione 2012, di cui all’art. 1, commi 166 e 167, della legge n. 266/2005 (legge finanziaria per l’anno 2006). Dall’esame delle predette relazioni e dalla successiva istruttoria sono emerse le seguenti criticità: Rendiconto 2011: 1. notevole ritardo nell’approvazione del rendiconto 2011 rispetto ai termini di legge (1 ottobre 2012); 2. volume dei residui attivi di nuova formazione provenienti dalla gestione di competenza e relative ai titoli I e III (con l'esclusione dell'addizionale Irpef) pari a 52,09% dei valori di accertamento delle entrate dei medesimi titoli I e III (esclusi i valori dell'addizionale Irpef); 3. ammontare dei residui attivi di cui al titolo I e al titolo III superiore al 65 per cento (pari al 120,28%) (provenienti dalla gestione dei residui attivi) rapportata agli accertamenti della gestione di competenza delle entrate dei medesimi titoli I e III; 4. volume dei residui passivi complessivi provenienti dal titolo I superiore al 40 per cento (pari a 88,32%) degli impegni della medesima spesa corrente; 5. anticipazioni di tesoreria non rimborsate al 31 dicembre 2011, superiori al 5% della spesa corrente; 6. presenza di debiti fuori bilancio non segnalati dai Responsabili dei servizi, emersi in fase di approvazione del Rendiconto di gestione 2012, per € 629.000 ai quali si aggiungono passività potenziali per €2.300.000 e spese per incarichi legali per €392.000 solo in minima parte impegnati. I debiti riconosciuti nell’esercizio 2012 ammontano a €3.300; 4

- 5. 7. necessità di verificare il rispetto del parametro di deficitarietà n. 6, relativo al rapporto della spesa per il personale sulle entrate correnti, la percentuale indicata del 36,69% è impropriamente determinato rapportando la spesa per il personale depurata delle componenti da escludere sulle entrate correnti; 8. irregolare utilizzo dei capitoli afferenti ai servizi conto terzi e mancato rispetto del principio di tassatività di cui al principio contabile 2.25 delle “altre spese per servizi conto terzi” in particolare: - liquidazione borsa di studio, - liquidazione fatture relative al servizio di pulizia dei locali; - spese per pagamento manifestazioni santo patrono; 9. bassa capacità di riscossione dei proventi derivanti da proventi da recupero evasione tributaria, Riscossioni al % Residui al 1 31/12/20 riscoss gennaio 2012 12 ione ICI 142.253,00 13.188,86 9,27% TARSU 131.822,79 6.221,88 4,72% 2.092.325,52 33.109,18 1,58% Proventi CdS 10. mancato aggiornamento del conto del patrimonio come previsto dall’art. 230 TUEL; 11. debiti nei confronti della Società ATO 1 PA per €4.986.963,28, per i quali non si riscontra in bilancio un corrispondente importo di residui passivi che ammontano a € 3.094.130,15; Le criticità di cui ai punti 2, 3, 5, 6, 8, 9 sono stati oggetto di specifica pronuncia in sede di esame sul rendiconto 2010 (delibera n. 139/2012/PRSP). Bilancio di Previsione 2012: 1. mancata approvazione del programma degli incarichi di collaborazione previsto dall’art. 42 comma 2 lettera b) del TUEL ; 5

- 6. 2. equilibri di bilancio garantito dal ricorso a entrate correnti aventi carattere non ripetitivo e forte squilibrio tra entrate e spese correnti aventi carattere non ripetitivo; 3. bassa capacità di riscossione dei proventi da sanzioni amministrative pecuniarie per violazione del codice della strada e da recupero evasione tributaria; 4. reiterato ricorso ad anticipazioni di tesoreria; al 31/12/2012 le anticipazioni inestinte ammontano a €1.068.861,88; 5. mancato rispetto del limite di spesa per il personale di cui all’art. 1 comma 557 della legge 296/2006; Le criticità di cui ai punti 3, 4 e 5 sono stati oggetto di specifica pronuncia in sede di esame sul rendiconto 2010 (delibera n. 139/2012/PRSP). ******* All’ adunanza pubblica del 16 ottobre 2013, per l’Amministrazione, che non ha depositato memorie, sono presenti il Segretario generale, D.ssa Sonia Acquado, ed il Responsabile dei Servizi finanziari, Dr. Ignazio Tabone, i quali hanno inteso solo riferire che il rapporto tra le spese per il personale e quelle correnti è stato determinato dal pagamento di una notevole somma arretrata corrisposta ad un dipendente, consegnando, nella circostanza, uno specchio riepilogativo. ****** Alla luce di quanto sopra, il Collegio ritiene che permangano tutte le criticità evidenziate nei punti sopra indicati. P. Q. M. All’esito della verifica sul rendiconto 2011 e sul bilancio di previsione 2012 accerta, per quel che riguarda: 6

- 7. - il rendiconto 2011, il permanere delle criticità 1, 2, 3, 4, 5, 6, 7, 8, 8, 10 e 11; - il bilancio di previsione 2012, il permanere delle criticità 1, 2, 3, 4 e 5. ORDINA che, a cura del Servizio di supporto della Sezione di controllo, copia della presente pronuncia sia comunicata alla Commissione straordinaria ed all’organo di revisione del Comune di Isola delle Femmine (PA) per le necessarie misure correttive DISPONE che l’Ente trasmetta a questa Sezione di controllo le misure correttive adottate dalla Commissione straordinaria entro i termini di cui all’art. 148 bis, comma 3, del T.U.E.L., ai fini della relativa verifica. L'ESTENSORE (Corrado Borruso) IL PRESIDENTE (Maurizio Graffeo) Depositato in Segreteria il 22 ottobre 2013 Per IL DIRIGENTE (Gabriella Vincenti) https://servizi.corteconti.it/bdcaccessibile/ricercaInternet/doDettaglio.do?id=4494-25/10/2013SRCSIC CONDIZIONI ECONOMICHE DEL COMUNE E GESTIONE DEL PATRIMONIO Dagli elementi raccolti nel corso dell’accesso si ricava che il Comune di Isola delle Femmine versa in una situazione economico-finanziaria piuttosto difficile, in parte dovuta alla progressiva riduzione dei trasferimenti provenienti dallo Stato e dalla 7

- 8. Regione Siciliana, che ha determinato il ricorso ad anticipazioni di cassa dalla banca che gestisce il servizio di tesoreria comunale, ed in parte dalla inefficienza di tutto il sistema di riscossione dei tributi che ha determinato, tra l’altro, anche il consolidarsi di un crescente indebitamento nei confronti della societa’ che gestisce il servizio di raccolta e trasferimento in discarica dei rifiuti solidi urbani per conto dell’ATO PA1 al quale il Comune appartiene. Le criticita’ del funzionamento del servizio di riscossione dei tributi, inoltre, sono state ascritte - secondo ripetute e convinte dichiarazioni dei funzionari responsabili del Comune - all’esito negativo del rapporto gia’ instaurato con la societa’ TRIBUTI ITALIA s.p.a. - la cui condotta criminale ha avuto peraltro notazioni di rilievo nazionale - che era stata incaricata del servizio di riscossione dei ruoli di competenza comunale. A tale riguardo, e’ stato piu’ volte evidenziato nei corso dell’accesso ispettivo, che detta societa’ non solo non avrebbe riversato nelle casse comunali quanto in precedenza aveva riscosso, ma nonostante la avvenuta rescissione del contratto, si sarebbe rifiutata di restituire Ia documentazione, con cio’ impedendo al Comune di proseguire nella gestione del servizio, procedendo al recupero delle posizioni debitorie da parte dei soggetti inadempienti. Gli accertamenti hanno messo in luce, tuttavia, che le difficili condizioni finanziarie dell’ente si riconnettono a svariate anomalie riscontrate in materia di imposizione tributaria, segno rivelatore dell’incapacita’, o della non volonta’, di procedere, con competenza e tempestivita’ ed avvalendosi del coinvolgimento responsabile di tutte le sue componenti politiche e burocratiche, nella direzione di una difficile e tuttavia irrinunciabile opera di risanamento delle sue disastrate finanze. Solo nel mese di maggio scorso, attraverso l’adozione di “Provvedimenti d’urgenza necessari ad assicurare gli assetti finanziari”, di cui alla delibera di Giunta Comunale n.40 del 14 maggio 2012, dichiarata immediatamente eseguibile, l’organo di governo locale ha mostrato di assumere una presa di posizione al riguardo, analizzando le possibili cause della situazione e cercando di individuare possibili correttivi. Nell’occasione, la Giunta ha preso atto della assoluta mancanza di liquidita’ di cassa e dell’impossibilita’ di’ procedere alla predisposizione di un bilancio di previsione in grado di fronteggiare le minori entrate di provenienza statale e regionale, in presenza della necessita’ di garantire il rispetto del patto di stabilita’ interno ed il mantenimento dei livelli di spesa del personale. Pertanto, con l’intento di ‘correre ai ripari, sono stati esaminati ed individuati i possibili rimedi, a partire dall’adozione di misure in grado di incentivare le entrate proprie del Comune. Ma e’ proprio sotto quest’ultimo profilo che l’Amministrazione comunale di Isola delle Femmine si e’ dimostrata particolarmente inefficiente: al riguardo, e’ stata rilevata, la persistenza di un atteggiamento omissivo, se non addirittura compiacente, non solo in capo alle componenti amministrative ma anche nei comportamenti dei soggetti che dovrebbero vigilare sul buon andamento e la correttezza dell’attivita’ impositiva nell’interesse della collettivita’, a tutto vantaggio di interessi opposti e riconducibili al noto atteggiamento predatori() delle realta’ legate all’organizzazione cosa nostra. I Servizi di Riscossione: TARSU, ICI e TOSAP La Commissione d’indagine ha svolto un’opera di analisi degli atti posti in essere dall’Ente in relazione ai tributi di competenza comunale ed ha chiesto ed ottenuto, altresi’, una relazione a firma del responsabile dell’ 8° Settore Tributi, Acquedotto e Attivita’ Produttive, Sig. “Omissis”, sullo stato di quel ramo di attivita’ dalla quale si evince, tra l’altro, che con delibera n. 61 del 2010, la Giunta comunale approvava un 8

- 9. progetto per l’accertamento ed il recupero dei tributi locali evasi negli ultimi cinque anni e l’aggiornamento delle banche dati COSAP, ICP e ICI. Nello specifico, il progetto consisteva nell’effettuare il censimento degli spazi occupati (in particolare i passi carrai), nel censimento delle insegne pubblicitarie, nella verifica della situazione urbanistica delle aree edificabili, nell’esame di tutte le concessioni edilizie rilasciate negli ultimi cinque anni, nella verifica delle singole posizioni contributive comunali, al fine di accertare l’effettivopagamento e l’esatto ammontare dei versamenti effettuati negli ultimi cinque anni, di procedere nella predisposizione degli avvisi di accertamento a carico dei contribuenti che non avevano provveduto a regolarizzare la propria posizione e, infine, di dare avvio alle procedure esecutive per il recupero delle somme evase. L’esito degli accertamenti compiuti direttamente sui ruoli dell’Ufficio tributi, che sono stati sottoposti ad approfondite e mirate analisi, ha tuttavia evidenziato che il progetto rimane ancora tale, che la tanto preannunciata azione di recupero non e’ stata intrapresa e che da tale inefficienza e voluta incapacita’, che contribuiscono pesantemente a determinare condizioni di squilibrio alle finanze comunali, continuano a trarre vantaggio in particolar modo i soliti soggetti, come si dimostra agevolmente dai dati riassunti nelle tabelle seguenti. Negli anni tra il 2008 ed il 2010, il Comune di Isola delle Femmine, nella finalita’ di ricostruire ed aggiornare il sistema di accertamento e riscossione dei tributi di propria competenza, adottava una serie di delibere attraverso le quali sono stati rideterminati i ruoli ICI e TARSU, il cui importo ammontava complessivamente ad € 4.711.089,02. Dall’esame condotto all’interno delle voci del bilancio per esercizio finanziario 2010, con riferimento ai sotto riportati tributi, e’ dato leggere il totale residui da riportare, ovvero il credito da riportare nell’esercizio finanziario successivo, quale differenza tra accertato e riscosso: ICI, ammontante ad euro 406.254,38; ICP, ammontante ad euro 15.260,99; TOSAP, ammontante ad euro 26.177,03; TARSU, ammontante ad euro 2.692.595,48; da cui si evince che il Comune, nel 2010, doveva ancora riscuotere tributi per un ammontare pari ad € 3.140.287,88. Ulteriori specifici accertamenti, effettuati allo scopo di appurare l’effettivo assolvimento dell’obbligazione tributaria dei’ cittadini nei confronti del Comune con riferimento ad ICI, TARSU e TOSAI’, hanno avuto ad oggetto due campioni di contribuenti: nuclei familiari di soggetti legati o riconducibili alla criminalita’ organizzata e soggetti riconducibili alla compagine amministrativa del Comune di Isola delle Femmine (dipendenti, consiglio e giunta comunale). In particolare, l’analisi dei prospetti formati con riferimento ai soggetti menzionati, membri di famiglie legate o riconducibili alla criminalita’ organizzata ha permesso di constatare che il Comune di Isola delle Femmine risulta avere iscritto a ruolo la somma di euro 221.481,97, come si evince dal seguente prospetto: 9

- 10. 10

- 11. 11

- 12. Il dato si commenta da se’ e questo pone ancor piu’ in evidenza il comportamento omissivo dell’Amministrazione che non ponendo in atto le opportune verifiche, di fatto, tollera una situazione nella quale il tasso di evasione fiscale risulta cosi’ elevato 12

- 13. proprio con riferimento ad una certa fascia di contribuenti, i piu’ vicini alla famiglia mafiosa, i quali possono continuare a trarre profitto anche dall’inerzia del Comune. Al riguardo, ci si potrebbe chiedere se la stessa Amministrazione, facendosi scudo delle ‘disavventure’ patite dalle societa’ diriscossione e decidendo di gestire il servizio in proprio, con tutte le lentezze e le lacune sopra tratteggiate, non abbia offerto una ulteriore sponda alla possibilita’ di celare favoritismi e malaffare. Tratto della relazione della Commissione accesso agli atti al Comune di Isola delle Femmine a cui è seguito il DECRETO DEL PRESIDENTE DELLA REPUBBLICA 12 novembre 2012 di Scioglimento del Consiglio Comunale di Isola delle Femmine. Gazzetta Ufficiale 279 29 novembre 2012 da pag 55 a pag 60 A CURA DEL Comitato Cittadino Isola Pulita di Isola delle Femmine http://nuovaisoladellefemmine.blogspot.com/2012/11/relazione-prefettizia-dellacommissione.html 13