1 5 p estudio de casos créditos contra el impuesto de 1° categoría

•Descargar como DOCX, PDF•

0 recomendaciones•1,722 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (9)

Similar a 1 5 p estudio de casos créditos contra el impuesto de 1° categoría

Similar a 1 5 p estudio de casos créditos contra el impuesto de 1° categoría (20)

1 5 p estudio de casos créditos contra el impuesto de 1° categoría

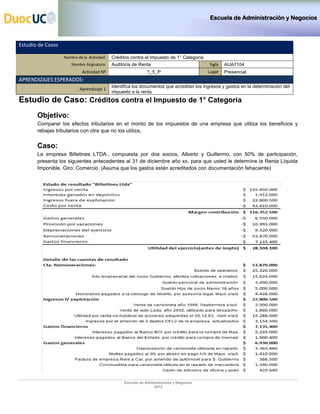

- 1. Escuela de Administración y Negocios Estudio de Casos Nombre de la Actividad: Créditos contra el Impuesto de 1° Categoría Nombre Asignatura: Auditoría de Renta Sigla AUA7104 Actividad Nº 1_5_P Lugar Presencial APRENDIZAJES ESPERADOS: Identifica los documentos que acreditan los ingresos y gastos en la determinación del Aprendizaje 1 impuesto a la renta Estudio de Caso: Créditos contra el Impuesto de 1° Categoría Objetivo: Comparar los efectos tributarios en el monto de los impuestos de una empresa que utiliza los beneficios y rebajas tributarios con otra que no los utiliza. Caso: La empresa Billetines LTDA., compuesta por dos socios, Alberto y Guillermo, con 50% de participación, presenta los siguientes antecedentes al 31 de diciembre año xx, para que usted le determine la Renta Líquida Imponible. Giro: Comercio. (Asuma que los gastos están acreditados con documentación fehaciente) Escuela de Administración y Negocios 2012

- 2. Escuela de Administración y Negocios Antecedentes adicionales: La camioneta de reparto fue adquirida el 15 de enero, valor total 17.890.000 (IVA incluido) El sueldo empresarial posee imposiciones e impuesto único pagado. El hijo del socio menor de 18 años, es soltero y trabaja efectivamente en la empresa, con pago de imposiciones e impuesto único (cumple horario y tiene contrato vigente) La cónyuge del socio Alberto es abogada, ejerce hace varios años; es miembro del colegio de abogados. El avalúo fiscal del bien raíz DFL-2 es $ 22.000.000 Se Pide: Determine el impuesto de primera categoría de la empresa bajo el supuesto que la empresa utiliza los créditos tributarios y sin la utilización. Posteriormente debe comparar dichos resultados y emitir sus conclusiones (opinión). Escuela de Administración y Negocios 2012

- 3. Escuela de Administración y Negocios Escuela de Administración y Negocios 2012