Jenifer navarro villa

•Descargar como PPTX, PDF•

0 recomendaciones•203 vistas

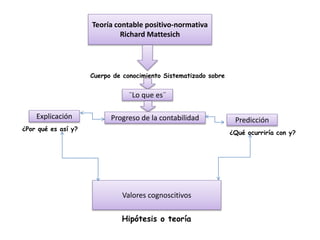

La teoría contable positivo-normativa se divide en dos partes: la parte positiva que explica lo que es la contabilidad actual y predice cómo podría progresar, y la parte normativa que examina por qué es así y qué podría ocurrir si cambiara. La teoría busca valores cognoscitivos al desarrollar hipótesis y teorías sobre el cuerpo de conocimientos sistematizado de la contabilidad.

Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Jenifer navarro villa

- 1. Teoría contable positivo-normativa Richard Mattesich Cuerpo de conocimiento Sistematizado sobre ¨Lo que es¨ Explicación Progreso de la contabilidad Predicción ¿Por qué es así y? ¿Qué ocurriría con y? Valores cognoscitivos Hipótesis o teoría