20121116-Wochenausblick.pdf

•

0 gefällt mir•311 views

[PDF] Pressemitteilung: Wochenausblick vom 16.11.2012 [http://www.lifepr.de?boxid=366643]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

20121116-Wochenausblick.pdf

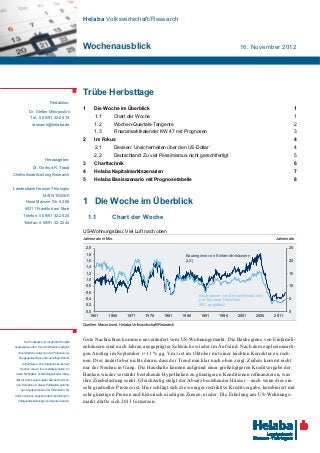

- 1. Helaba Volkswirtschaft/Research Wochenausblick 16. November 2012 Trübe Herbsttage Redaktion: 1 Die Woche im Überblick 1 Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 1.1 Chart der Woche 1 research@helaba.de 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW 47 mit Prognosen 3 2 Im Fokus 4 2.1 Devisen: Unsicherheiten über den US-Dollar 4 2.2 Deutschland: Zu viel Pessimismus nicht gerechtfertigt 5 Herausgeber: 3 Charttechnik 6 Dr. Gertrud R. Traud 4 Helaba Kapitalmarktszenarien 7 Chefvolkswirt/Leitung Research 5 Helaba Basisszenario mit Prognosetabelle 8 Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 1 Die Woche im Überblick 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 1.1 Chart der Woche Telefax: 0 69/91 32-22 44 US-Wohnungsbau: Viel Luft nach oben Jahresrate in Mio. Jahresrate 2,0 25 1,8 Baubeginne von Einf amilienhäusern 1,6 (LS) 20 1,4 1,2 15 1,0 0,8 10 0,6 Baubeginne von Einf amilienhäusern 0,4 pro Tausend Haushalte 5 0,2 (RS, geglättet) 0,0 0 1961 1966 1971 1976 1981 1986 1991 1996 2001 2006 2011 Quellen: Macrobond, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt Gute Nachrichten kommen unverändert vom US-Wohnungsmarkt. Die Baubeginne von Einfamili- bearbeitet worden. Sie enthält jedoch lediglich enhäusern sind nach Jahren ausgeprägter Schwäche wieder im Aufwind. Nach dem explosionsarti- unverbindliche Analysen und Prognosen zu gen Anstieg im September (+11 % gg. Vm.) ist im Oktober mit einer leichten Korrektur zu rech- den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf nen. Dies ändert aber nichts daran, dass der Trend nun klar nach oben zeigt. Zudem kommt nicht Quellen, die wir für zuverlässig halten, für nur der Neubau in Gang. Die Haushalte können aufgrund einer großzügigeren Kreditvergabe der deren Richtigkeit, Vollständigkeit oder Aktua- Banken wieder verstärkt bestehende Hypotheken zu günstigeren Konditionen refinanzieren, was lität wir aber keine Gewähr übernehmen kön- ihre Zinsbelastung senkt. Gleichzeitig steigt der Absatz bestehender Häuser – auch wenn dies ein nen. Sämtliche in dieser Publikation getroffe- nen Angaben dienen der Information. Sie sehr gradueller Prozess ist. Hier schlägt sich die weniger restriktive Kreditvergabe, kombiniert mit dürfen nicht als Angebot oder Empfehlung für sehr günstigen Preisen und historisch niedrigen Zinsen, nieder. Die Erholung am US-Wohnungs- Anlageentscheidungen verstanden werden. markt dürfte sich 2013 fortsetzen.

- 2. Wochenausblick Claudia Windt 1.2 Wochen-Quartals-Tangente Tel.: 0 69/91 32-25 00 Derzeit gibt es kaum Nachrichten, die die trübe Herbststimmung an den Kapitalmärkten aufhellen können. Aus den USA belasten Diskussionen um das „fiskalische Kliff“. Der wiedergewählte Präsident Obama hat die beginnenden Verhandlungen mit den Republikanern mit deutlichen For- derungen eröffnet. Sollten sich die Fronten verhärten, so drohen Anfang 2013 Steuererhöhungen und Ausgabenkürzungen im Volumen von über 600 Mrd. USD (auf das Jahr hochgerechnet), was die US-Wirtschaft in eine Rezession stürzen würde. Zudem verheißen die jüngsten US-Kon- junkturindikatoren wenig Gutes, auch wenn die Daten durch den Hurrikan Sandy verzerrt sind. Demgegenüber gehen die Lichtblicke der US-Wirtschaft derzeit ein wenig unter: Stabile Konsum- entwicklung, Trendwende im US-Wohnungsbau (S. 1) und eine tendenzielle Besserung am Ar- beitsmarkt. Die Datenlage aus dem Euroraum hat dem wenig entgegenzusetzen. Seit Herbst 2011 befindet sich die Wirtschaft in einer Rezession und die jüngsten Daten lassen eine Fortsetzung im Schlussquar- tal dieses Jahres erwarten. Die deutsche Wirtschaft ist in diesem Gefüge zwar ein heller Fixpunkt, doch auch hierzulande hat sich die Wirtschaftsaktivität im zweiten Halbjahr spürbar verlangsamt (S. 5). Wir rechnen nach wie vor damit, dass die konjunkturelle Talsohle zum Jahreswechsel er- reicht wird und im Euroraum spätestens ab Mitte 2013 wieder moderate BIP-Zuwächse möglich sind. Die Einkaufsmanagerindizes im November sollten demnach für Deutschland und die Euro- zone eine Stabilisierung signalisieren, die von einer besseren Erwartungseinschätzung der Unter- nehmen herrührt. Dennoch ist nicht auszuschließen, dass die Frühindikatoren nochmals leicht nachgeben. Zu sehr könnten die aktuelle Hängepartie um Griechenland und Spanien, die gestiege- ne Risikoaversion und die nachgebenden Aktienmärkte belastet haben. In der Berichtswoche wird eine Entscheidung beim außerordentlichen Treffen der Eurogruppe fallen, wie die zusätzlichen Hilfen für Griechenland finanziert werden sollen. Zudem steht auch Außerordentliche noch ein EU-Gipfel über die mittelfristige Haushaltsplanung an. Dies könnte die Risikoneigung EU-Gipfel im Fokus der Marktteilnehmer erhöhen und die deutschen Zinsen sowie den Euro (S. 4) etwas nach oben befördern. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 08.11.2012 Stand* Q4/2012 Q1/2013 Q2/2013 (in %) Index DAX 19,4 -2,2 7.043 7.500 7.300 7.600 (in Bp) (in %) 3M Euribor -117 0 0,19 0,3 0,4 0,5 3M USD Libor -27 0 0,31 0,4 0,4 0,4 10 jähr. Bundesanleihen -49 -3 1,34 1,9 2,0 2,1 10 jähr. Swapsatz -73 -5 1,66 2,2 2,3 2,4 10 jähr. US-Treasuries -28 -2 1,59 2,1 2,1 2,2 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar 1,5 -0,3 1,28 1,35 1,40 1,35 Japanischer Yen -3,8 -2,1 104 105 110 109 Britisches Pfund 3,8 -1,0 0,81 0,84 0,87 0,87 Schweizer Franken 1,1 0,2 1,20 1,20 1,25 1,25 (in %) Brentöl $/B 0,5 1,0 109 105 (110) 100 103 Gold $/U 9,7 -0,9 1.716 1.750 1.750 1.850 *Schlusskurse vom 15.11.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 2

- 3. Wochenausblick 1.3 Finanzmarktkalender KW 47 mit Prognosen Helaba- Bloomberg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 19.11.2012 16:00 US Nov NAHB Housing Index 41 41 41 Verkauf bestehender Häuser, Mio. 16:00 US Okt 4,8 4,8 4,8 (JR) Dienstag, 20.11.2012 Erzeugerpreise 08:00 DE Okt % m/m 0,2 0,1 0,3 % y/y 1,7 1,7 1,7 Baubeginne 14:30 US Okt % m/m -3,7 -3,7 15,0 Tsd (JR) 840 840 872 Baugenehmigungen 14:30 US Okt % m/m -6,0 -2,8 11,1 Tsd (JR) 840 865 890 15:00 US Richmond Fed Präsident Lacker 18:15 US Fed Präsident Ben Bernanke JP Bank of Japan Zinsentscheid; % Mittwoch, 21.11.2012 Erstanträge auf 14:30 US 17. Nov. 375 395 439 Arbeitslosenunterstützung, Tsd Verbrauchervertrauen (UoM); vorl. 15:55 US Nov 85,0 84,9 84,9 Index 16:00 US Okt Frühindikatoren, % m/m 0,1 0,1 0,6 Donnerstag, 22.11.2012 Thanksgiving Day - Märkte US geschlossen Einkaufsmanagerindex (Verarb. 09:30 DE Nov 46,0 46,0 46,0 Gewerbe, Vorabschätzung) Einkaufsmanagerindex (Dienst- 09:30 DE Nov 48,6 48,5 48,4 leistungen, Vorabschätzung) Einkaufsmanagerindex (Verarb. 10:00 EZ Nov 45,4 45,6 45,4 Gewerbe, Vorabschätzung) Einkaufsmanagerindex (Dienst- 10:00 EZ Nov 46,0 46,0 46,0 leistungen, Vorabschätzung) EU-Kommission; Indizes: 16:00 EZ Nov -25,0 -26,0 -25,7 Konsumentenvertrauen Freitag, 23.11.2012 BIP detailliert 08:00 DE Q3 % q/q, s.a. 0,2 0,2 0,3 % y/y, s.a. 0,9 0,9 1,0 10:00 DE Nov ifo-Geschäftsklima 100,0 99,5 100,0 früher Handelsschluss am 20:00 US Rentenmarkt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 3

- 4. Wochenausblick 2 Im Fokus Christian Apelt, CFA 2.1 Devisen: Unsicherheiten über den US-Dollar Tel.: 0 69/91 32-4726 Während die Sorgen um die europäische Schuldenkrise anhalten, birgt auch die Lage in den USA, insbesondere das Haushaltsproblem, Unsicherheiten. Die kurzfristigen Effekte sind kaum zu kalkulieren, mittelfristig spricht mehr für einen steigenden Euro-Dollar-Kurs. Einmal mehr ist der Euro unter Druck geraten. Der Euro-Dollar-Kurs fiel aus seinem Seitwärts- band von 1,28 bis 1,32, wenngleich die untere Marke noch in Reichweite ist. Die Wirtschaft der Vorerst wenig Eurozone befindet sich weiterhin in einer Rezession. Die Frühindikatoren deuten ebenfalls noch Entspannung hinsichtlich nicht auf eine Trendwende hin. So überwogen zuletzt in der Eurozone insgesamt die negativen der Euro-Schuldenkrise Konjunkturüberraschungen. Dies trug sicherlich auch dazu bei, dass die Risikoaufschläge auf Peripherieanleihen seit Mitte Oktober wieder merklich gestiegen sind. Zudem verunsicherte die Lage um Griechenland die Anleger. Zwar beschloss das griechische Parlament weitere Sparmaß- nahmen und den Haushalt. Auch zeigten sich die Finanzminister der Eurozone bereit, das Hilfs- programm zu strecken und die anstehende Tranche auszuzahlen. Allerdings nähren zum einen die Uneinigkeit von EU und IWF, zum anderen die schrumpfende Parlamentsmehrheit in Griechen- land Zweifel, ob das Reformprogramm des Landes von Erfolg gekrönt sein wird. Selbst die finale Zusage neuer Hilfskredite wird kein Befreiungsschlag für Griechenland sein. Konjunkturelle Enttäuschungen belasten den Euro Verzögertes Fed-Kaufprogramm startet USD Differenz der Indizes Bio. USD Index Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Auf der anderen Seite des Atlantiks bleibt die Nachrichtenlage unübersichtlich. Während die Wah- len die bisher geteilten Machtverhältnisse in den USA zementierten, wächst die Sorge um die US-Dollar zwischen sogenannte „fiskalische Klippe“. Während eine Reduktion des Budgetdefizits als positiv für den fiskalischer Klippe und US-Dollar zu werten wäre, sähe ein unkontrollierter Sturz von der Klippe in eine Rezession wohl Fed-Käufen anders aus. Ein Kompromiss ohne jegliche Haushaltskonsolidierung könnte am Markt ebenfalls kritisch beurteilt werden. Noch zeichnet sich keine klare Lösung für das Budgetproblem ab. Die Federal Reserve bekräftigte in ihrem Sitzungsprotokoll die Bereitschaft zu fortgesetzten Kaufpro- grammen. Auf Basis ihrer Bilanzdaten hielt sich die US-Notenbank entgegen der offiziellen Ver- lautbarungen mit ihren Käufen zunächst zurück, zuletzt erhöhte sich ihr Wertpapierbestand jedoch. Wenn die Fed tatsächlich aktiver wird, sollte dies den US-Dollar belasten. Kurzfristig stehen der expansiven US-Geldpolitik die Probleme in der Eurozone gegenüber. Sollten sich dort die Fort- schritte, insbesondere auch die konjunkturellen, weiter verzögern, birgt dies Risiken für den Euro- Dollar-Kurs. Mittelfristig jedoch dürften sich – dank der EZB – die Sorgen um den Euro mildern und auch mit Hilfe der Fed der Euro-Dollar-Kurs in Richtung 1,35 ansteigen. Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 4

- 5. Wochenausblick Dr. Stefan Mütze 2.2 Deutschland: Zu viel Pessimismus nicht gerechtfertigt Tel.: 0 69/91 32-3850 Wir haben unsere BIP-Prognosen für Deutschland und Frankreich gesenkt. Für 2013 erwarten wir jetzt 1,2 % bzw. 0,7 %. Der ifo-Geschäftsklimaindex dürfte sich stabilisieren. Das dritte Quartal ist in Deutschland mit einem BIP-Zuwachs von 0,2 % gegenüber den drei Mo- naten zuvor entsprechend der Erwartungen ausgefallen. Sowohl der Außenhandel als auch der Deutsches Wachstum private und öffentliche Konsum trugen zum Wachstum bei, während die Ausrüstungen zum vier- 2013: 1,2 % ten Mal in Folge gesunken sind. Die Bauinvestitionen hingegen stiegen, nachdem sie zwei Mal in Folge gesunken waren. Die Frühindikatoren und die Auftragseingänge signalisieren, dass das vierte Quartal mit einem leichten BIP-Rückgang abschließen wird. Damit wird das Ausgangsni- veau für 2013 geringer ausfallen. Obwohl die Dynamik im Jahresverlauf wieder zunehmen dürfte, fällt damit die Jahresrate mit 1,2 % niedriger aus als bislang von uns erwartet (1,7 %). Die Krise in den europäischen Problemländern hat in den letzten Monaten die deutsche Volkswirtschaft zu- nehmend belastet. Die Nachfrage aus den USA und den Schwellenländern konnte dies zuletzt nicht mehr überkompensieren. Erst im Verlauf von 2013 ist mit einer Besserung zu rechnen. Die Rückgänge in den Krisenländern werden dann geringer ausfallen und die expansive Fiskal- und Geldpolitik wird die Dynamik vieler Schwellenländer wieder verstärken. Weitere Impulse sollten vom deutschen Wohnungsbau ausgehen, der vom niedrigen Hypothekenzinsniveau und der Um- orientierung der Kapitalanleger profitiert. Auch die Investitionstätigkeit der Unternehmen dürfte sich wieder erholen. In Frankreich stieg das Bruttoinlandsprodukt im dritten Quartal ebenfalls um 0,2 % gegenüber den drei Monaten zuvor. Damit wurde eine technische Rezession, also zwei Quartale mit Negativwachstum, vermieden. Nach einem schwachen vierten Quartal dürfte sich das Wachstum 2013 auch hier allmählich beleben. Bremsend wirkt die verschlechterte internationale Wettbewerbsfähigkeit. Für 2013 senken wir unsere BIP-Prognose von 1 % auf 0,7 %. Diskrepanz setzt sich 2013 noch fort Deutsche Unternehmer pessimistisch Reales Bruttoinlandsprodukt, Index: Q1 2008 = 100 ifo-Geschäftsklimaindex, Komponenten, Index Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Der ifo-Geschäftsklimaindex ist bereits seit einem halben Jahr ohne Unterbrechung gefallen. Die Erwartungen der befragten ca. 7.000 Unternehmen sind bereits äußerst pessimistisch, während die ifo stabil Lage aufgrund noch bestehender Auftragsbestände in vielen Branchen positiver eingeschätzt wird. Sicherlich gab es Phasen, in denen sich die Erwartungen noch stärker eingetrübt haben als aktuell, beispielsweise während der Finanzkrise. Eine derart gravierende Situation liegt allerdings nicht vor. Die aktuelle Krise ist „nur“ regional auf Europa konzentriert. Die allmähliche Stabilisierung in den Problemländern sollte die Erwartungen der deutschen Unternehmer verbessern. Bereits im November kann mit einer leichten Stimmungsaufhellung gerechnet werden, nachdem diese Kom- ponente im Oktober stabil verlaufen ist. Bei einer gleichzeitig sinkenden Lageeinschätzung dürfte der ifo-Index im November stabil bleiben. Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 5

- 6. Wochenausblick 3 Charttechnik Bund-Future: Konsolidierung im Aufwärtstrend Widerstände: 144,10 144,60 145,19 MACD Bund-Future (weekly) Unterstützungen: 142,30 142,01 141,40 Obwohl es dem Future gelungen ist, markante Widerstände zu überwinden sowie die beim letzten Kontraktwechsel gerissene Kurslücke zu schließen, blieben die Anschluss- käufe aus. Seit Tagen ist eine Konsolidierung zu beobach- ten, klare Hinweise auf eine breit angelegte Korrektur gibt es aber nicht. Zwar sind leichte Schwächesignale im Tages- chart erkennbar, im Wochenchart ist das Aufwärtsszenario aber weiterhin intakt. Nun kommt es darauf an, das jüngste Kurshoch bei 143,48 zu überwinden, um weiteres Potenzial nach oben zu generieren. Quellen: Reuters, Helaba Volkswirtschaft/Research Ulrich Wortberg (Tel.: 069/9132-1891) EUR-USD: Stabilisierung – Risiken bleiben Widerstände: 1,2823 1,2876 1,3021 MACD EUR-USD (daily) Unterstützungen: 1,2661 1,2647 1,2500 In der Woche konnte sich der Euro gut behaupten, ein ech- ter Befreiungsschlag ist aber nicht gelungen. Die Trendfol- ger MACD und DMI stehen auf Tagesbasis unverändert im Verkauf. Allerdings lässt es der ADX an Anstiegsdynamik missen. Aktuell hat sich eine Stabilisierungszone zwischen 1,2661 und 1,2790 etabliert. Fällt der Euro darunter, findet sich die wichtigste Haltemarke an der 100-Tagelinie, die wir bei 1,2647 lokalisieren. Darunter wäre der Weg frei für Kursverluste bis in den Bereich um 1,2500. Bei 1,2466 findet sich das Tief von Ende August. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) DAX: Mittelfristiger Trend wird negativ Widerstände: 7.185 7.225 7.264 DMI DAX (daily) Unterstützungen: 6.950 6.890 6.870 In der vergangenen Woche haben wir an dieser Stelle auf die zunehmenden Gefahren für den DAX auf der Unterseite hingewiesen. Dies hat sich bewahrheitet. Die für den mittel- fristigen Trend wichtige 55-Tage-Linie wurde nachhaltig unterschritten, die trendfolgenden Indikatoren befinden sich allesamt im „Short-Modus“. Zudem fällt auf, dass die Um- sätze bei fallenden Kursen zugenommen haben, was die „Abgabebereitschaft“ nochmals unterstreicht. Aktuell steht die 100-Tage-Linie (7.034) im Fokus. Ein Unterschreiten dieser wird die Abwärtsbewegung nochmals beschleunigen. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 6

- 7. Wochenausblick 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Hauptszenario: Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Gordischer Knoten Volatilität an den Kapitalmärkten abebben. Dennoch erfordert die Bewältigung der Krise Zeit, so dass der Verlauf an den Kapitalmärkten stärker von politischen, denn von konjunkturellen Ein- flussfaktoren bestimmt wird. Die großen Euroländer ringen weiterhin um eine Lösung, wobei sich die Vorschläge stärker auf eine Vergemeinschaftung der Schulden fokussieren. Sie unterscheiden sich dahin, ob dies mit oder ohne Aufgabe von nationalstaatlicher Souveränität einhergeht. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Eine weitere Vergemeinschaftung der europäischen Staatsschulden wird immer wahrscheinlicher. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt dürfte sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. Impulsgeber bleiben dabei die Schwellenländer. In den europäischen Prob- lemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen nehmen allmählich ab. In den USA kommt es dagegen im Wahljahr nicht zu größeren Konsolidierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (10 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen. Befeuert wird dies von einer expansiven Aus- Alternativszenario: richtung der Geld- und Fiskalpolitik. In den Euro-Ländern zeigen sich erste Erfolge der Strukturre- Phönix aus der Asche formen, so dass auch dort die konjunkturelle Dynamik wieder zunimmt. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. Im negativen Szenario „Sisyphus“ (20 %) fällt die Weltwirtschaft in eine tiefe Rezession und die europäische Staatsschuldenkrise eskaliert. Die Industrieländer geraten in ein deflationäres Umfeld. Alternativszenario: Europa schafft es nicht, das Vertrauen der Investoren zurückzugewinnen. Vielmehr setzt eine Sisyphus breite Kapitalflucht aus dem Euroraum ein. Der Versuch Staaten und Banken gleichzeitig zu retten stellt sich als Sisyphusarbeit heraus. Anleger suchen Sicherheit, wovon der US-Dollar und Anlei- hen höchster Bonität profitieren. Auf die Aktienmärkte hingegen rollt ein Einbruch zu. Investmentszenarien 2012 Szenarien Wahrschein- Wachstum Inflation Renten Euro Aktien 2012 lichkeit Gordischer 70% Knoten Phönix aus 10% der Asche Sisyphus 20% Quelle: Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 7

- 8. Wochenausblick 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Volatilität an den Kapitalmärkten abebben. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Dabei zeichnet sich eine weitere Vergemeinschaftung der europäischen Staatsschulden ab. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt festigt sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik. In den europäischen Problemländern bleibt der Kon- solidierungsdruck zwar hoch, aber die negativen Effekte der Restrukturierungen nehmen allmäh- lich ab. In den USA kommt es im Wahljahr dagegen nicht zu größeren Konsolidierungsanstren- gungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder etwas stärker expandieren. Rentenmärkte: Die EZB sorgt mit extrem niedrigen Leitzinsen, Liquiditätsmaßnahmen wie Kaufprogrammen für Staatsanleihen gefährdeter Euro-Länder sowie Langfristtender für Finanz- marktstabilität. Die hohe Unsicherheit um den Verbleib Griechenlands im Euroraum hat zu einer extremen Risikowahrnehmung im Euroraum geführt. Investoren nehmen daher sogar eine negative Realverzinsung für deutsche Staatsanleihen in Kauf. Da jedoch der finanzielle Verpflichtungsrah- men Deutschlands im Zuge der Euro-Rettung weiter zunimmt, dürfte die Nachfrage nach sehr teuren Bundesanleihen tendenziell sinken. Die langfristige Bonität Deutschlands wird zunehmend kritisch hinterfragt. Die Verzinsung 10-jähriger Staatsanleihen dürfte in Deutschland in der zwei- ten Jahreshälfte zwischen 1,1 % und 2,0 % schwanken, in den USA zwischen 1,4 % und 2,2 %. Euro: Die Sorgen um die europäische Schuldenkrise werden im zweiten Halbjahr 2012 dank poli- tischer bzw. eher geldpolitischer Maßnahmen in den Hintergrund gedrängt. Die US-Geldpolitik wird durch ein neues Kaufprogramm noch expansiver. Der Euro dürfte sich daher gegenüber dem US-Dollar erholen. Der Euro-Dollar-Kurs sollte sich bis Ende 2012 im Bereich von 1,25 bis 1,40 bewegen. Aktienmärkte: Mit einer Beruhigung der Schuldenkrise und wieder robusteren Konjunkturindika- toren wird der Risikoappetit der Anleger zunehmen. Dies dürfte zu weiteren Umschichtungen zugunsten von Aktien führen. Außerdem spricht die günstige Bewertung für Dividendentitel, zu- mal die Liquiditätsversorgung auch künftig sehr großzügig ausfallen wird. Der DAX dürfte sich daher deutlich oberhalb von 7.000 Punkten etablieren. Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 8

- 9. Wochenausblick Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 1,9 1,5 -0,4 0,4 1,6 2,7 2,5 2,2 Frankreich 1,6 1,7 0,1 0,7 1,7 2,3 2,3 2,0 Italien 1,8 0,6 -2,0 -0,5 1,6 2,9 3,3 2,4 Spanien -0,3 0,4 -1,3 -1,0 2,0 3,1 2,5 2,3 Griechenland -4,9 -7,1 -6,5 -4,0 4,7 3,1 1,1 0,0 Irland -0,8 1,4 0,5 1,5 -1,6 1,2 2,0 1,9 Portugal 1,4 -1,7 -3,5 -2,5 1,4 3,6 2,8 1,0 Deutschland* 4,0 3,1 1,0 1,2 1,1 2,3 2,0 2,0 Großbritannien 1,8 0,9 -0,1 1,0 3,3 4,5 2,8 2,6 Schw eiz 3,0 1,9 0,9 1,2 0,7 0,2 -0,7 0,5 Schw eden 6,6 3,9 1,2 1,7 1,2 3,0 1,0 1,2 Polen 3,9 4,3 2,2 2,6 2,7 4,2 3,7 3,0 Ungarn 1,3 1,7 -1,2 1,0 4,9 3,9 5,9 4,5 Tschechien 2,7 1,7 -0,8 0,7 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 3,7 6,9 8,4 5,1 6,5 USA 2,4 1,8 2,2 2,0 1,6 3,1 2,1 1,7 Japan 4,5 -0,7 1,8 0,7 -0,7 -0,3 0,1 -0,2 Asien ohne Japan 8,4 6,5 5,7 6,2 5,1 5,9 4,5 5,2 China 10,4 9,2 7,9 8,4 3,3 5,3 2,5 3,0 Indien 9,6 6,9 5,8 6,5 12,0 8,9 9,2 8,2 Lateinamerika 6,0 4,3 3,0 3,9 5,9 6,5 6,0 6,4 Brasilien 7,6 2,7 1,5 3,5 5,0 6,6 5,3 5,7 Welt 4,8 3,4 2,9 3,3 2,9 3,9 3,0 3,1 p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 16. November 2012· © Helaba 9