Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Liquidación IVA y registro operaciones empresa DUFOU SA

Similar a Liquidación IVA y registro operaciones empresa DUFOU SA (20)

Más de mercedessanchezv

Más de mercedessanchezv (20)

Liquidación IVA y registro operaciones empresa DUFOU SA

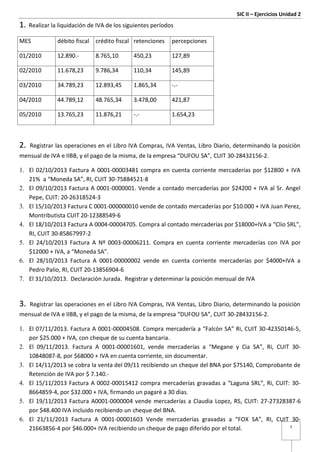

- 1. SIC II – Ejercicios Unidad 2 1. Realizar la liquidación de IVA de los siguientes períodos MES débito fiscal crédito fiscal retenciones percepciones 01/2010 12.890.- 8.765,10 450,23 127,89 02/2010 11.678,23 9.786,34 110,34 145,89 03/2010 34.789,23 12.893,45 1.865,34 -.- 04/2010 44.789,12 48.765,34 3.478,00 421,87 05/2010 13.765,23 11.876,21 -.- 1.654,23 2. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posiciòn mensual de IVA e IIBB, y el pago de la misma, de la empresa “DUFOU SA”, CUIT 30-28432156-2. 1. El 02/10/2013 Factura A 0001-00003481 compra en cuenta corriente mercaderías por $12800 + IVA 21% a “Moneda SA”, RI, CUIT 30-75884521-8 2. El 09/10/2013 Factura A 0001-0000001. Vende a contado mercaderías por $24200 + IVA al Sr. Angel Pepe, CUIT: 20-26318524-3 3. El 15/10/2013 Factura C 0001-000000010 vende de contado mercaderías por $10.000 + IVA Juan Perez, Montributista CUIT 20-12388549-6 4. El 18/10/2013 Factura A 0004-00004705. Compra al contado mercaderías por $18000+IVA a “Clio SRL”, RI, CUIT 30-85867997-2 5. El 24/10/2013 Factura A Nº 0003-00006211. Compra en cuenta corriente mercaderías con IVA por $12000 + IVA, a “Moneda SA”. 6. El 28/10/2013 Factura A 0001-00000002 vende en cuenta corriente mercaderías por $4000+IVA a Pedro Palio, RI, CUIT 20-13856904-6 7. El 31/10/2013. Declaración Jurada. Registrar y determinar la posición mensual de IVA 3. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posiciòn mensual de IVA e IIBB, y el pago de la misma, de la empresa “DUFOU SA”, CUIT 30-28432156-2. 1. El 07/11/2013. Factura A 0001-00004508. Compra mercadería a “Falcòn SA” Ri, CUIT 30-42350146-5, por $25.000 + IVA, con cheque de su cuenta bancaria. 2. El 09/11/2013. Factura A 0001-00001601, vende mercaderías a “Megane y Cia SA”, Ri, CUIT 30- 10848087-8, por $68000 + IVA en cuenta corriente, sin documentar. 3. El 14/11/2013 se cobra la venta del 09/11 recibiendo un cheque del BNA por $75140, Comprobante de Retenciòn de IVA por $ 7.140.- 4. El 15/11/2013 Factura A 0002-00015412 compra mercaderías gravadas a “Laguna SRL”, Ri, CUIT: 30- 8664859-4, por $32.000 + IVA, firmando un pagarè a 30 dìas. 5. El 19/11/2013 Factura A0001-0000004 vende mercaderías a Claudia Lopez, RS, CUIT: 27-27328387-6 por $48.400 IVA incluido recibiendo un cheque del BNA. 6. El 21/11/2013 Factura A 0001-00001603 Vende mercaderías gravadas a “FOX SA”, RI, CUIT 30- 1 21663856-4 por $46.000+ IVA recibiendo un cheque de pago diferido por el total.

- 2. SIC II – Ejercicios Unidad 2 7. El 24/11/2013 Factura A 0001-00008907 compra mercaderías gravadas con IVA a “Palio SA”, RI, CUIT 30-56895478-4 por $16.000 + IVA que abona en cuenta corriente sin documentar. 8. El 30/11/2013. Declaración Jurada. Registrar y determinar la posición mensual del IVA. 9. El 10/12/2013 se abona con cheque de su cuenta corriente del Banco Itaù el IVA del mes de Septiembre. 4. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posición mensual de IVA e IIBB, y el pago de la misma, de la empresa “Axer SA”, CUIT 30-28432156-2. 1. Factura Nº 3481. Compra en cuenta corriente, mercaderías por $25.600 + IVA a Montta SC, RI, CUIT: 30-75884521-8 2. Factura Nº001. Vende en cta. Cta. Mercaderías por $20.000 + IVA a Ganzia SRL, RI, CUIT 30- 28379671-2 3. Factura Nº 002. Vende de contado mercaderías $48.400 IVA incluido al Sr. Rodrigo Lopez, Consumidor Final 4. Factura Nº4705. Compra al contado de mercaderías por $36.000+IVA a Montta SC, RI, CUIT: 30- 75884521-8 5. Factura Nº 6211. Compra en cuenta corriente mercaderías $36.000+IVA a Montta SC, RI, CUIT: 30- 75884521-8 6. Factura Nº003. Vende en cuenta corriente mercaderías por $8.000+IVA a Siena Hnos., RI, CUIT 30- 13865904-6 5. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posición mensual de IVA e IIBB, y el pago de la misma 02.01 Se compran mercaderías Rocha SA, RI, CUIT: 30-10258987-6, por $5.000+IVA pagando con un cheque 05.01 Se compran escritorios a Hendel SA, RI, CUIT: 30-52963741-0, por $8.600+IVA pagando con un cheque 07.01 Se venden mercaderías a Juan Lopez, RI, CUIT: 20-26318524-3, por $3.200+IVA cobrando en efectivo 10.01 Se recibe y abona en efectivo la factura del gas (Gamussi Pampeana SA, RI, CUIT: 30-32654987-1) por $580+IVA. 12.01 Se venden mercaderías a un CF por $2.600 IVA inlcuido, cobrando con un cheque 15.01 Se compran mercaderías a Rocha SA, RI, CUIT: 30-10258987-6, por $3.500 + IVA, percepción 3%, pagando con un documento a 30 días. 20.01 Se venden mercaderías a Flores SA, CUIT: 30-15236547-8, por $3.500+IVA, cobrando en efectivo 22.01 Se compran artículos de librería a DonLibro SH, Monotributista, CUIT: 30-12987654-3 por $300 en efectivo 25.01 Se cobra una factura pendiente de un deudor, quien paga $5.800 con un cheque y nos entrega un certificado de retención de ganancias por $160. 31.01 Liquidar el IVA del mes y realizar la registración contable. 2

- 3. SIC II – Ejercicios Unidad 2 6. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posición mensual de IVA e IIBB, y el pago de la misma 05.02 Se venden mercaderías a Juan Lopez, RI, CUIT: 20-26318524-3, por $8900+IVA cobrando en efectivo. 07.02 Se venden mercaderías a un CF por $1620 IVA incluido, cobrando con un cheque de terceros. 10.02 Se compran mercaderías a Rocha SA, RI, CUIT: 30-10258987-6, por $5.800 + IVA, percepción 3%, pagando con un cheque de nuestra cuenta. 12.02 Se compran artículos de librería a DonLibro SH, Monotributista, CUIT: 30-12987654-3 por $150 +IVA en efectivo 15.02 Se venden mercaderías a Flores SA, CUIT: 30-15236547-8, por $5.300+IVA, cobrando en efectivo 17.02 Se compran mercaderías Rocha SA, RI, CUIT: 30-10258987-6, por $5.000+IVA pagando con un cheque 20.02 Se recibe y abona la factura de teléfono (Telefónica Arg SA, CUIT:30-12852963-1) por $960 + IVA pagando en efectivo. 25.02 Se compran artículos de librería a DonLibro SH, Monotributista, CUIT: 30-12987654-3 por $300 en efectivo 28.02 Se cobra la deuda de un cliente, quien abona $6.500 con un cheque y nos entrega un comprobante de retención por $120 28.02 Liquidar el IVA de mes y realizar la registración contable. 7. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posición mensual de IVA e IIBB, y el pago de la misma 02.03 Se compran mercaderías Rocha SA, RI, CUIT: 30-10258987-6, por $6.000+IVA pagando con un cheque 05.03 Se compran computadoras a Skynet SA, RI, CUIT: 30-32951621-0, por $5.600 +IVA pagando con un cheque 07.03 Se venden mercaderías a Juan Lopez, RI, CUIT: 20-26318524-3, por $8.800+IVA cobrando en efectivo 10.03 Se recibe y abona en efectivo la factura del gas (Gamussi Pampeana SA, RI, CUIT: 30-32654987-1) por $340+IVA. 12.03 Se venden mercaderías a un CF por $12.100 IVA incluido, cobrando con un cheque 15.03 Se compran mercaderías a Rocha SA, RI, CUIT: 30-10258987-6, por $20.600 + IVA, percepción 3%, pagando con un documento a 30 días. 20.03 Se venden mercaderías a Flores SA, CUIT: 30-15236547-8, por $1.980+IVA, cobrando en efectivo 22.03 Se compran artículos de librería a DonLibro SH, Monotributista, CUIT: 30-12987654-3 por $150 en efectivo 25.03 Se cobra una factura pendiente de un deudor, quien paga $4.300 con un cheque y nos entrega un certificado de retención de ganancias por $100. 30.03 Liquidar el IVA del mes y realizar la registración contable. 3

- 4. SIC II – Ejercicios Unidad 2 8. Registrar las operaciones en el Libro IVA Compras, IVA Ventas, Libro Diario, determinando la posición mensual de IVA e IIBB, y el pago de la misma 05.04 Se venden mercaderías a Juan Lopez, RI, CUIT: 20-26318524-3, por $2.720+IVA cobrando en efectivo. 07.04 Se venden mercaderías a un CF por $2.650 IVA incluido, cobrando con un cheque de terceros. 10.04 Se compran mercaderías a Rocha SA, RI, CUIT: 30-10258987-6, por $8.100 + IVA, percepción 3%, pagando con un cheque de nuestra cuenta. 12.04 Se compran artículos de librería a DonLibro SH, Monotributista, CUIT: 30-12987654-3 por $270 +IVA en efectivo 15.04 Se venden mercaderías a Flores SA, CUIT: 30-15236547-8, por $28.800+IVA, cobrando en efectivo 17.04 Se compran mercaderías Rocha SA, RI, CUIT: 30-10258987-6, por $3.000+IVA pagando con un cheque 20.04 Se recibe y abona la factura de teléfono (Telefónica Arg SA, CUIT:30-12852963-1) por $880 + IVA pagando en efectivo. 25.04 Se compran artículos de librería a DonLibro SH, Monotributista, CUIT: 30-12987654-3 por $600 en efectivo 28.04 Se cobra la deuda de un cliente, quien abona $4.200 con un cheque y nos entrega un comprobante de retención por $100 31.04 Liquidar el IVA de mes y realizar la registración contable. 4