Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Nieuwsbrief Februari 2010

Similar a Nieuwsbrief Februari 2010 (17)

Más de rjon

Nieuwsbrief Februari 2010

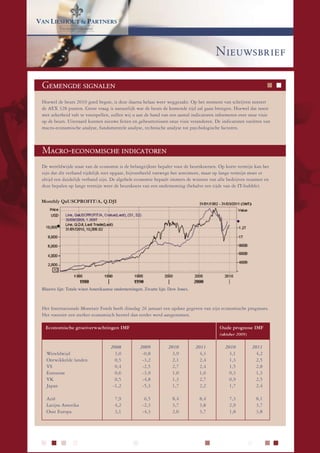

- 1. VAN LIESHOUT & PARTNERS Vermogensbeheer Nieuwsbrief Gemengde signalen Hoewel de beurs 2010 goed begon, is deze daarna helaas weer weggezakt. Op het moment van schrijven noteert de AEX 328 punten. Grote vraag is natuurlijk wat de beurs de komende tijd zal gaan brengen. Hoewel dat nooit met zekerheid valt te voorspellen, zullen wij u aan de hand van een aantal indicatoren informeren over onze visie op de beurs. Uiteraard kunnen nieuwe feiten en gebeurtenissen onze visie veranderen. De indicatoren variëren van macro-economische analyse, fundamentele analyse, technische analyse tot psychologische factoren. Macro-economische indicatoren De wereldwijde staat van de economie is de belangrijkste bepaler voor de beurskoersen. Op korte termijn kan het zijn dat dit verband tijdelijk niet opgaat, bijvoorbeeld vanwege het sentiment, maar op lange termijn moet er altijd een duidelijk verband zijn. De algehele economie bepaalt immers de winsten van alle bedrijven tezamen en deze bepalen op lange termijn weer de beurskoers van een onderneming (behalve ten tijde van de IT-bubble). Monthly QaUSCPROFIT/A, Q.DJI Blauwe lijn: Totale winst Amerikaanse ondernemingen. Zwarte lijn: Dow Jones. Het Internationale Monetair Fonds heeft dinsdag 26 januari een update gegeven van zijn economische prognoses. Het voorziet een sterker economisch herstel dan eerder werd aangenomen. Economische groeiverwachtingen IMF Oude prognose IMF (oktober 2009) 2008 2009 2010 2011 2010 2011 Wereldwijd 3,0 -0,8 3,9 4,3 3,1 4,2 Ontwikkelde landen 0,5 -3,2 2,1 2,4 1,3 2,5 VS 0,4 -2,5 2,7 2,4 1,5 2,8 Eurozone 0,6 -3,9 1,0 1,6 0,3 1,3 VK 0,5 -4,8 1,3 2,7 0,9 2,5 Japan -1,2 -5,3 1,7 2,2 1,7 2,4 Azië 7,9 6,5 8,4 8,4 7,3 8,1 Latijns Amerika 4,2 -2,3 3,7 3,8 2,9 3,7 Oost Europa 3,1 -4,3 2,0 3,7 1,8 3,8

- 2. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Hoewel wij hopen dat bovenstaande verwachtingen uit zullen komen, blijven wij sceptisch over een fors economisch herstel. Op dit moment komt het herstel bijna volledig voor rekening van de overheden en de monetaire autoriteiten. Op een gegeven ogenblik zullen de consumenten het stokje moeten overnemen. Grote onzekerheid is hoe lang de overheden de economie kunnen blijven ondersteunen en wanneer de consumenten hun bestedingen zullen verhogen. Signaal 1: Rol overheid In alle grote economieën wereldwijd heeft de overheid de laatste anderhalf jaar de economie fors ondersteund. Dit heeft er mede voor gezorgd dat de economische recessie snel is gestopt en is omgeslagen in economische groei. De vraag is echter hoe lang de overheid dit vol kan houden. Het stimuleringsbeleid heeft er namelijk ook voor gezorgd dat de schulden van de overheid in zowel de VS als in Europa fors zijn opgelopen. US Federal Debt As Percent Of GDP US Federal Debt As Percent Of GDP Government Spending in US from FY 1792 to FY 2010 Government Spending in US from FY 1792 to FY 2010 140 120 100 In de VS is de staatsschuld Percent GDP 80 nu circa 94% van het BNP en deze zal naar verwach- 60 ting oplopen tot boven de 40 100% |in 2011. Alleen tijdens de Tweede 20 Wereldoorlog bedroeg de 0 staatschuld meer. 1800 1820 1840 1860 1880 1900 1920 1940 1960 1980 2000 UK National Debt As Percent Of GDP UK National Debt As Percent Of GDP UK Public Spending from FY 1900from FY1900 to FY 2010 UK Public Spending to FY 2010 250 200 Percent GDP 150 100 Ook de Engelse staats- 50 schuld is fors aan het oplopen hoewel een hoge 0 staatsschuld eerder 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 is voorgekomen. Op termijn heeft de overheid twee keuzes. Zij kan de schulden nog verder laten oplopen om de economie te blijven ondersteunen, hetgeen kan leiden tot enorme inflatie in de toekomst, of op niet al te lange termijn haar stimuleringspakketten beëindigen. President Obama heeft laten weten dat wat hem betreft de overheid dit jaar nog zeker niet zal stoppen met de stimuleringsmaatregelen. Desondanks is de overheid in december 2009 gestopt met een belastingvoordeel ter waarde van $ 8.000 dollar die starters op de woningmarkt kregen. Vrijdag 22 januari werd bekend dat in december de verkoop van bestaande woningen met 16 procent ten opzichte van de vorige maand is gedaald. Hoewel we moeten oppassen zaken te generaliseren, geeft dit wel een indicatie dat de Amerikaanse economie hoogst waarschijnlijk nog niet zonder overheidssteun kan. Onderstaande grafiek geeft de toename/afname weer van de verkoop van bestaande woningen uitgedrukt als percentage ten opzichte van de vorige maand.

- 3. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Start belastingvoordeel Signaal 2: Werkloosheid Hoewel de opkomst van China en India onmiskenbaar is, is de Amerikaanse economie nog steeds veruit de belangrijkste economie ter wereld en hiermee ook het belangrijkste voor de wereldwijde beurzen. De Amerikaanse economie wordt normaal gesproken voor een groot gedeelte bepaald door consumenten- bestedingen. De belangrijkste voorwaarde om te blijven consumeren is uiteraard het hebben van een baan. Wat ons betreft is dit één van de grootste problemen in de VS op dit moment. Zoals vermeld draait de Amerikaanse economie op dit moment voor een groot gedeelte op overheidsbestedingen. Gegeven de enorme schulden van de overheid zal de consument op een gegeven moment dit stokje moeten overnemen. Uit onderstaande grafiek kunt u opmaken dat de werkloosheid in de VS fors is opgelopen. Naast de daling van de huizenprijzen zorgt dit er voor dat de consumentbestedingen fors zijn teruggevallen. Monthly QaUSUNR/A Toch is er een aantal lichtpunt- jes dat er op duidt dat de arbeidsmarkt op korte termijn aan kan trekken. De afgelopen maanden zijn de arbeidsproduc- tiviteit en de gemiddelde werkweek (aantal gewerkte uren per week) fors toegenomen. Tevens wordt er weer meer overgewerkt. Dit betekent dat de productie aantrekt, maar dat bedrijven de extra productie nog opvangen met bestaande werknemers. Dit kan men echter niet oneindig volhouden waardoor bedrijven op termijn weer mensen moeten aannemen. Daarnaast neemt het aantal aangekondigde toekomstige Werkloosheid als percentage van de beroepsbevolking ontslagen af.

- 4. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Monthly QaUSJOBC/A 31/05/2000 - 28/02/2010 (LON) Monthly QaUSPHOPBUS/A 31/01/1981 - 30/09/2009 (LON) Value Value Line, QaUSJOBC/A, Cvalue(Last), (S1, S2, S3, S4) Line, QaUSPHOPBUS/A, Cvalue(Last), (S1, S2) 31/01/2010, 482,000 630,000 30/09/2009, 8.5 8 600,000 7 6 570,000 5 540,000 4 510,000 3 480,000 2 450,000 1 420,000 0 -1 390,000 -2 360,000 -3 330,000 -4 300,000 -5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 1985 1990 1995 2000 2005 2010 2000 1980 1990 2000 Maandelijkse aanvragen werkloosheidsuitkeringen Verandering arbeidsproductiviteit op jaarbasis Monthly QaUSWORKW/A 30/11/1980 - 31/12/2009 (LON) Monthly QaUSUEMPL 31/01/1994 - 31/01/2010 (LON) Value Value Line, QaUSWORKW/A, Cvalue(Last), (S1, S2) Line, QaUSUEMPL, Cvalue(Last), (S1, S2) 31/12/2009, 33.2 31/12/2009, 45,094 220,000 35 200,00 34,8 180,000 34,6 160,000 34,2 140,000 34 120,000 33,8 100,000 33,6 80,000 33,4 60,000 33,2 40,000 1985 1990 1995 2000 2005 1994 1996 1998 2000 2002 2004 2006 2008 2010 1980 1990 2000 1990 2000 Werkweek in uren Aangekondigde ontslagen Dit heeft er voor gezorgd dat de productiekosten, die vooral bepaald worden door de loonkosten, de laatste maanden weer toenemen. Monthly QaUSULCND/A 30/11/1980 - 31/12/2009 (LON) Value Line, QaUSULCND/A, Cvalue(Last), (S1, S2) 30/09/2009, -0.5 12 10 8 6 4 2 0 -2 -4 -6 -8 -10 1985 1990 1995 2000 2005 1980 1990 2000 Productiekosten

- 5. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer EmploymentTrendloIndex re n d s In d e x 1973-2009 0 0 9 E mp yme nt T (ETI)™ ( E T I) ™ 1 9 7 3 -2 Ook het onafhankelijke onderzoeks- 140 M illio n s -7 In d e x, 1 9 9 6 =1 0 0 130 instituut Conference Board gaat er -9 120 vanuit dat op zeer korte termijn de 130 110 arbeidsmarkt zal herstellen. Hierbij 120 -4 baseren zij zich op hun Employment 100 110 Trends Index. Deze arbeidsmarkt T o ta l No n f a r m E m p lo y m e n t 90 index is samengesteld uit 8 verschil- -4 100 ( L e f t) 80 lende indicatoren, zoals het aantal -2 openstaande vacatures, toename van 90 70 het aantal uitzendkrachten, het aantal -15 E m p lo y m e n t T r e n d s In d e x ( E T I) -8* ( R ig h t) werkloosheidsaanvragen en het -7 80 60 percentage werklozen dat aangeeft -1 moeilijk een nieuwe baan te vinden. 70 -1 -2 50 Hoe hoger deze index, hoe beter de 1975 1980 1985 1990 1995 2000 2005 2010 toekomstige arbeidsmarkt. * L e a d s a re in re la tio n to th e tu rn in g p o in ts o f P a y ro ll E m p lo y m e n t Signaal 3: Baltic Dry Index In meerdere nieuwsbrieven hebben wij geschreven over de Baltic Dry Index (BDI). Deze index is de belangrijk- ste graadmeter voor tarieven van de bulkscheepvaart. Het wordt dagelijks gepubliceerd door de Londense Baltic Exchange. De koers wordt samengesteld op basis van de tarieven die betaald worden om grondstoffen te vervoeren op de 25 drukst bevaren scheepvaartroutes. Alleen de scheepsvervoerders en aanbieders van grondstof- fen mogen handelen op deze beurs. De BDI is dus een mooie objectieve maatstaf voor de wereldhandel. Uit de eerste grafiek blijkt duidelijk dat er een grote correlatie is tussen de AEX (onderste lijn) en de BDI (bovenste lijn). Daalt de BDI dan daalt de AEX en vice versa. Uitzondering was de periode 1997 – 2003 toen de beurzen stegen en inklapten vanwege de IT-bubble. Voor de goede orde, beide indices zijn in onderstaande grafieken in euro’s weergegeven. Daily Q/.BADI,Q,AEX 16/10/1985 - 29-01-2010 (AMS) Price EUR Line, Q/BADI, Last Trade(Last) 6,000 25/01/2010. 2,277,739 5,000 4,000 3,000 2,000 .123 Price EUR Line, Q/AEX, Last Trade(Last) 26/01/2010. 327,62 500 400 300 200 .12 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 1980 1990 2000

- 6. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer In onderstaande grafiek hebben wij de BDI vergeleken met de AEX, gemeten vanaf eind december 2008 tot en met 25 januari 2010. Op het eerste gezicht lijken beide indices elkaar redelijk te volgen. De schaalverdeling geeft echter een vertekend beeld. De AEX is inclusief dividend met ruim 38% gestegen. De BDI is in dezelfde periode met ruim 312% gestegen. Op basis van deze indicator lijkt de AEX dus achter te lopen. Daily Q/.BADI,Q,AEX 24/12/2008 - 29-01-2010 (AMS) Price EUR Line, Q/BADI, Last Trade(Last) 2,500 25/01/2010. 2,277,739 2,000 1,500 1,000 .123 Price EUR Line, QAEX, Last Trade(Last) 26/01/2010. 327,71 300 270 240 .12 02 16 02 16 02 16 01 16 01 18 01 16 01 16 03 17 01 16 01 16 02 16 01 16 04 18 Q1 2009 Q2 2009 Q3 2009 Q4 2009 Q1 2010 Signaal 4: Korte rente De meeste analisten gaan er vanuit dat de zowel de Fed als de ECB op zijn vroegst pas aan het einde van dit jaar de korte rente zullen verhogen. Dit betekent dat de Centrale Banken voorlopig het monetaire systeem nog niet te veel willen verkrappen. Blijkbaar vinden de Centrale Banken het nog te vroeg om de eventuele toekomstige inflatie af te remmen. Het stimuleren van de economie heeft dus nog steeds de eerste prioriteit. Hoewel wij dit verwelkomen geeft dit wel aan dat de Centrale Banken, die zeer veel informatie hebben over de economie, voorlopig nog onzeker zijn over het herstel. Fundamentele indicatoren Naast macro-economische factoren, kijken wij ook naar fundamentele indicatoren. Deze geven een verder inzicht in de mate waarin de beurs goed of slecht nieuws heeft ingeprijsd. Signaal 1: Risico opslag De bedrijfsobligatiemarkt begint de laatste weken iets onrustiger te worden. Begin dit jaar bedroeg de risico opslag voor high yield obligaties in Europa 4,25%. Dit is de opslag die beleggers jaarlijks eisen bovenop de risicovrije rente met dezelfde looptijd. De 5-jaars staatsrente in Nederland bedraagt op dit moment 2,2%. Een 5-jarige high yield obligatie moet dus een rendement opleveren van 6,45% per jaar. In de maand januari is de risico opslag opgelopen van 4,25% naar 4,5%. Dit betekent dat beleggers het risico op wanbetaling iets hoger inschatten dan begin dit jaar. Echt verontrustend is dit echter niet. In maart 2009 bedroeg de risico opslag nog ruim 11%.

- 7. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Daily QITCRS5EA=GFI Over een lange periode gemeten bedraagt de gemiddelde risico opslag voor high yield obligaties circa 3%. Ondanks dat de afgelopen maanden de onrust flink is afgenomen zijn obliga- tiebeleggers nog steeds negatie- ver over de economie dan normaal. Signaal 2: Chinese beurs Zoals in een vorige nieuwsbrief al vermeld, bestaat er een opmerkelijk verband tussen de Chinese en Amster- damse beurs. De correlatie tussen beide beurzen omgerekend naar euro’s bedraagt 65%. Dat betekent dat in 65% van de gevallen de AEX dezelfde richting heeft als de Chinese beurs. Dit zegt alleen wat over de richting van de beurs en niets over de mate waarin een beurs stijgt of daalt. Op zich is dit verband niet zo merkwaardig aange- zien de Chinese economie direct en indirect van steeds groter belang wordt. Als we kijken naar onderstaande grafiek dan zien we dat beide beurzen ongeveer in dezelfde periode het hoogte- en dieptepunt hebben bereikt. Daily Q/.SSEC, Q.AEX 15/11/2004 - 226-01-2010 (SHA) Price EUR Line, Q/SSEC, Last Trade(Last) 26/01/2010. 314 647 400 300 200 .123 Price EUR Line, QAEX, Last Trade(Last) 26/01/2010, 327.75 400 300 .12 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2005 2006 2007 2008 2009 Hoewel China op de (middel)lange termijn wel degelijk een aantal serieuze economische problemen heeft, zijn er weinig analisten te vinden die voor 2010 negatief zijn over de Chinese aandelenmarkt. Gegeven bovenstaande correlatie tussen de AEX en de SSEC kan dit ook voor de AEX een positief effect teweeg brengen. Signaal 3: Waarderingen Zoals u ongetwijfeld weet zijn de wereldwijde aandelenbeurzen in 2009 flink hersteld. Veel goed nieuws is dus al in meer of mindere mate ingeprijsd. De gemiddelde analistenverwachting is dat de AEX een winst over 2010 weet te behalen van 25,5. Dit is de gewogen gemiddelde winst van de onderliggende aandelen in de AEX. Bij een huidige indexstand van circa 328 bedraagt de K/W van de AEX dus 12,8. In de grafiek op de volgende pagina hebben wij de koers/winstverhouding van de AEX afgezet tegen het rendement van de daaropvolgende 10 beursjaren. De X-as geeft de koers/winstverhouding weer en de Y-as het rendement in procenten.

- 8. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer 800 Het verleden wijst uit dat een K/W van 700 tussen de 12 en 13 gemiddeld heeft geleid 600 tot een rendement van circa 150% in de daaropvolgende 10 jaar. Dit komt 500 overeen met een jaarrendement van 9,6%. 400 Dat betekent dat op basis van het verleden 300 en de huidige waardering de AEX over 200 10 jaar op 820 punten kan staan. 100 Over de afgelopen 25 bedroeg de gemid- 0 delde K/W van de AEX 11,5. Op dit 0 5 10 15 20 25 30 moment bedraagt de K/W 12,8. Deze hogere K/W komt echter vaker voor bij een beginnend economisch herstel. Beurzen lopen vooruit op dit herstel terwijl de winsten nog niet herstellen. Desalniettemin hoeft men op basis van de koers/winstverhouding geen substantieel verder herstel van de AEX te verwachten. Signaal 4: Dividend ten opzichte van risicovrije rente Een andere signaal om te beoordelen of aandelen (te) duur zijn, is het vergelijken van de risicovrije rente met het dividend op aandelen. Op basis van het verleden blijkt dat de 10-jaars rente gemiddeld genomen gelijk is aan het dividendrendement van een goed gespreide aandelenportefeuille of index. Is het dividendpercentage hoger, dan zijn de aandelen relatief (te) goedkoop en is de rente hoger dan zijn aandelen relatief (te) duur. Vanwege alle onzekerheid omtrent de hoogte van het toekomstig dividend moet men wel uiterst terughoudend zijn met deze vergelijking. Uit onderstaande grafiek blijkt dit verband in Nederland de laatste jaren redelijk te gelden. De enige uitzonde- ring zijn de laatste maanden van 2008 toen het dividendrendement fors boven de 10-jaars staatsrente lag. Reden van dit grote verschil komt vanwege de data. In die periode bleek dat de Nederlandse financials geen dividend zouden uitkeren terwijl dit dividend nog wel in de data werd gebruikt. 8 7 6 5 4 3 2 09 06 08 08 02 03 04 05 7 8 9 5 6 2 3 4 -0 -0 -0 -0 -0 -0 -0 -0 g- g- g- g- g- g- g- g- feb feb feb feb feb feb feb feb au au au au au au au au Dividend AEX 10-jaars rente Op basis van deze maatstaf zijn aandelen dus redelijk geprijsd in vergelijking met staatsobligaties. Aangezien wij er vanuit gaan dat verdere koersstijgingen van obligaties gering zullen zijn, is ook een zijwaartse beweging van de AEX een realistisch scenario.

- 9. VAN LIESHOUT & PARTNERS VAN Vermogensbeheer & PARTNERS LIESHOUT Vermogensbeheer Technische analyse Technische analyse gebruiken wij als hulpmiddel om het beurssentiment te beoordelen. Op korte termijn kan dit namelijk afwijken van de onderliggende economische trend. Daarnaast loopt de beurs altijd vooruit op de verwachte toekomstige economische situatie. Signaal 1: trendkanaal Alvorens dieper in te gaan op de korte termijn vooruitzichten, is het raadzaam eerst naar de AEX op de lange termijn te kijken. Over de afgelopen 27 heeft de AEX aan koersrendement behaald van 7,5%. De rode lijn in onderstaande grafiek geeft een jaarlijkse stijging van 7,5% weer. Daily Q.AEX 03/01/1985 - 25/01/2010 (AMS) Price EUR Line, Q/AEX, Last Trade(Last) 26/01/2010, 329,65 600 500 400 300 200 .12 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 1980 1990 2000 Wat dat betreft zijn de (te) hoge koersstijgingen van begin deze eeuw nu volledig gecorrigeerd. In onderstaande grafiek hebben wij de AEX afgebeeld sinds eind 2008. Zolang de AEX boven de 328 punten noteert blijft de AEX in het opwaarts trendkanaal zitten. Daalt de AEX hieronder dan ligt er een flinke steun op een niveau van 300 punten. Wij denken niet dat de AEX snel onder de 300 punten zal komen. Deze visie wordt ondersteund door de RSI (Relative Strenght Index, zie rode lijn) die op dit moment neutraal is. Een RSI boven de 70 punten geeft aan dat de AEX overbought is en een RSI onder de 30 punten geeft aan dat de AEX oversold is. Op dit moment bedraagt de RSI circa 44. Daily Q.AEX

- 10. VAN LIESHOUT & PARTNERS Vermogensbeheer Signaal 2: 20-daags gemiddelde Naast de algehele trend kijken wij ook naar het 20-daags en het 120-daags gemiddelde. Het uitgangspunt is dat zolang het 20-daags gemiddelde hoger noteert dan het 120-daags gemiddelde de trend intact is. Wel vinden wij het van belang om te vermelden dat dit een hulpmiddel is en dat, hoewel deze analyse vaak opgaat, het in sommige gevallen ook leidt tot een verkeerde beleggingsbeslissing. In onderstaande grafiek hebben wij de AEX (zwarte lijn), het 20-daags gemiddelde (rode lijn) en het 120-daags gemiddelde (blauwe lijn) afgebeeld. De pijlen geven aan wanneer het 20-daags gemiddelde onder het 120-daags gemiddelde zakt (verkoopsignaal) en wanneer het 20-daags gemiddelde door het 120-daags gemiddelde stijgt (koopadvies). Daily Q.AEX Uit de weergegeven pijlen blijkt dat dit een bruikbare indicator is, hoewel niet onfeilbaar. Psychologische indicatoren Naast bovenstaande analyses hanteren wij ook psychologische indicatoren. De beurs wordt immers bepaald door mensen en het handelen van mensen wordt vaak beïnvloed door twee factoren, te weten angst en hebzucht. Een belangrijk signaal dat aangeeft of de gemiddelde belegger zich laat leiden door angst dan wel hebzucht is het voorpaginasignaal. 1990 1987

- 11. VAN LIESHOUT & PARTNERS Vermogensbeheer Signaal 1: Voorpagina signaal Het verleden wijst uit dat de media vaak een mooie contra indicator zijn. Hoe positiever vakbladen, radio en televisie worden, hoe groter de kans op een correctie en vice versa. De reden hiervan komt hoogst waarschijnlijk doordat de media de stemming onder de gemiddelde belegger goed weergeven. Als de gemiddelde belegger positief is, dan heeft hij hoogstwaarschijnlijk zijn portefeuille al aangepast en heeft dus al aandelen gekocht. Dit betekent dat er minder toekomstige kooporders zijn om de beurs te ondersteunen. Ook de afgelopen dagen was er (gelukkig) weer een aantal negatieve artikelen te vinden. Conclusie Drie van de vier indicatoren geven een neutraal tot licht positief beeld. De belangrijkste indicator (macro- economie) laat een gemengd beeld zien. De economische groei wordt bijna volledig gedragen door overheids- investeringen. Het centrale thema in 2010 zal zijn of de overheden dit blijven volhouden en of de consument in 2010 meer zal gaan besteden. Gegeven de enorme overheidstekorten en staatsschulden zullen de overheden hun stimuleringsbeleid niet risicoloos kunnen blijven volhouden. Daarnaast is nu de werkloosheid bijzonder hoog. Hoewel er tekenen zijn dat de werkgelegenheid snel kan aantrekken, blijft dit onzeker. Wij menen dat in 2010 beleggers zich meer dan gebruikelijk tussen angst en hoop zullen begeven. De beurs zal hierdoor beweeglijker worden dan in 2009. Per saldo denken wij dat de AEX hierdoor in een grote bandbreedte zal fluctueren (300 – 350 punten). JP Morgan (1929): it will fluctuated Met vriendelijke groet, Van Lieshout & Partners N.V. Van Lieshout & Partners n.v. maliebaan 27 • postbus 13224 • 3507 le utrecht telefoon (030) 234 54 32 • fax (030) 234 54 00 email info@lieshout-par tners.nl • www.lieshout-par tners.nl