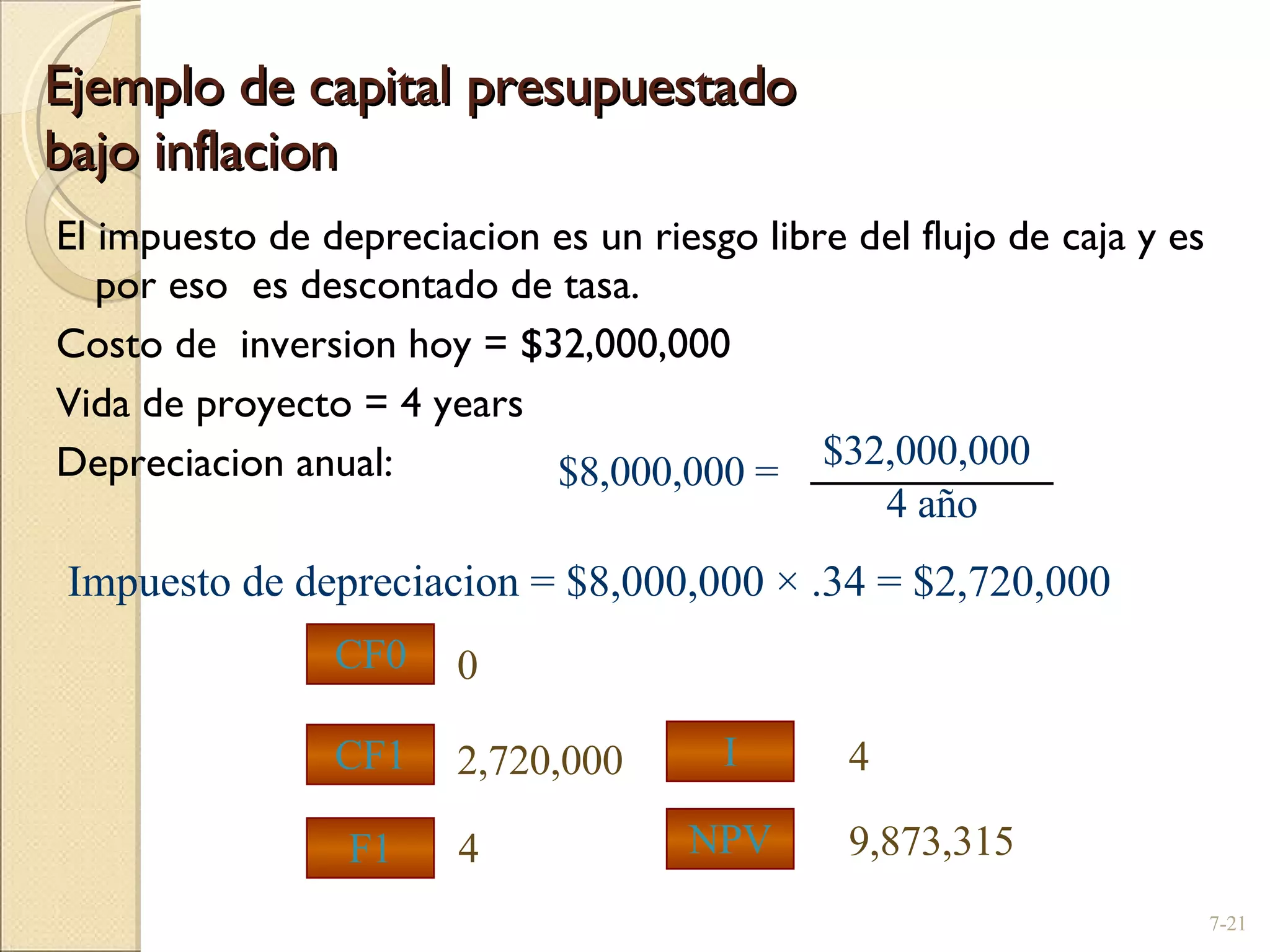

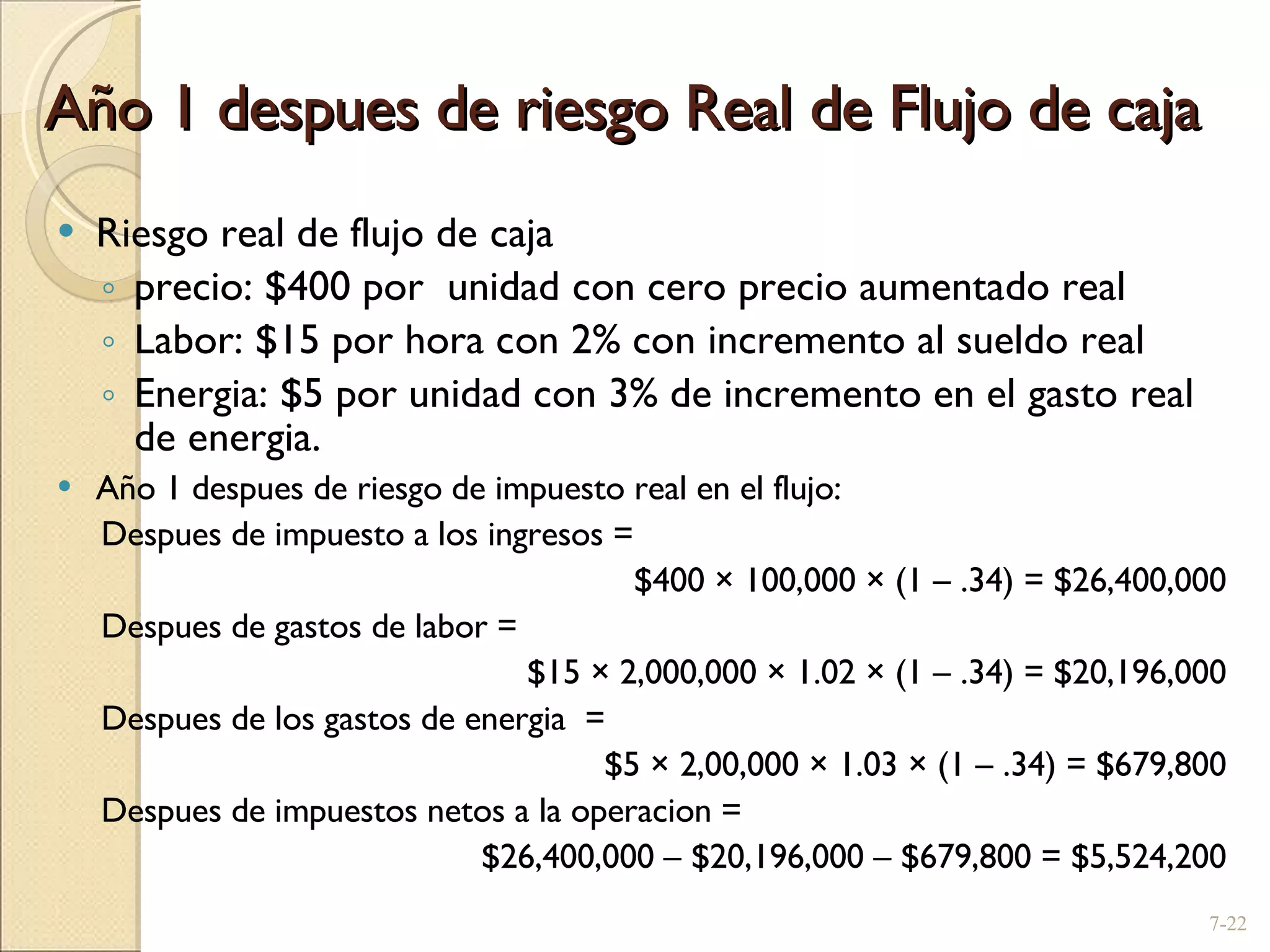

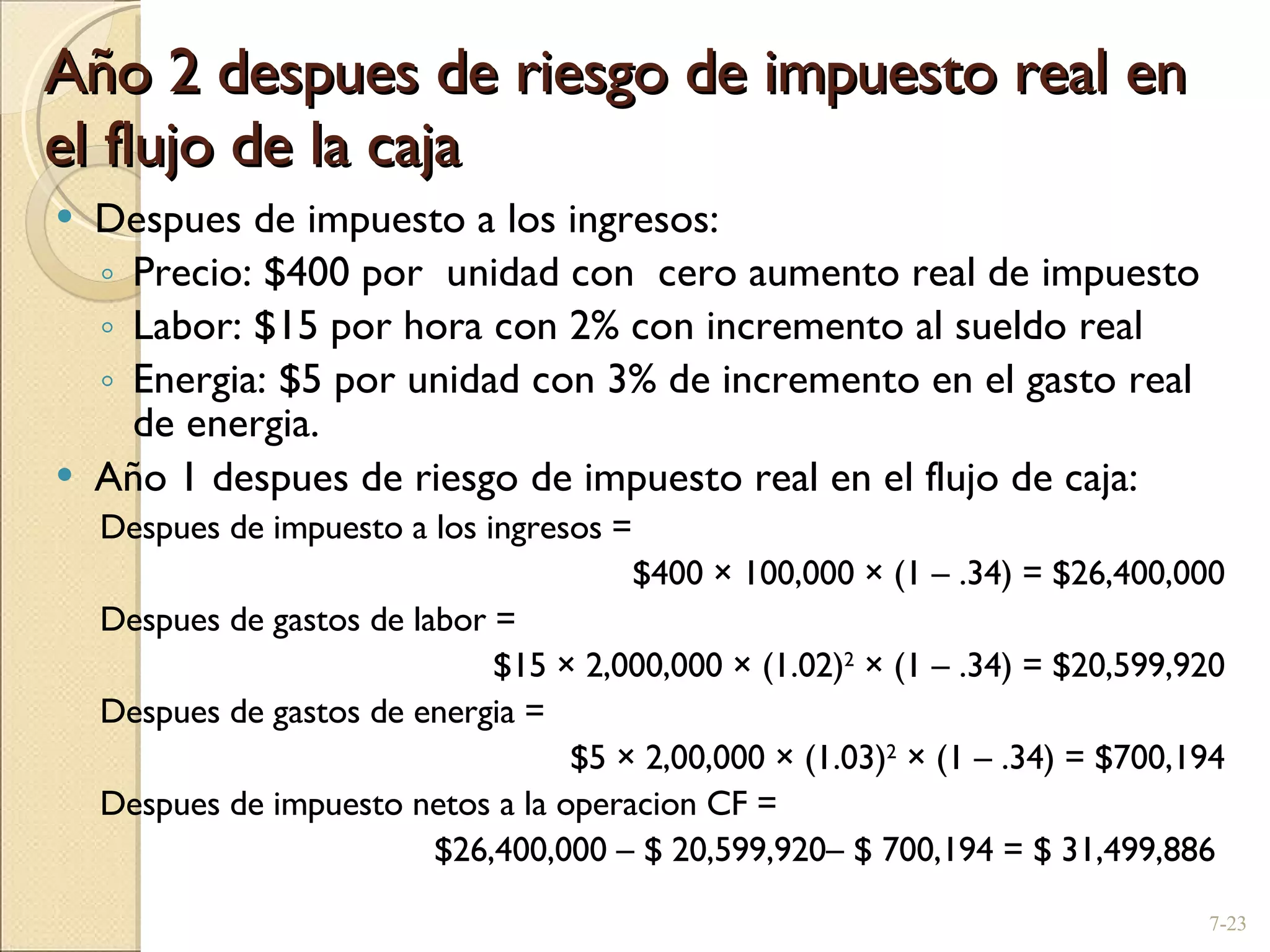

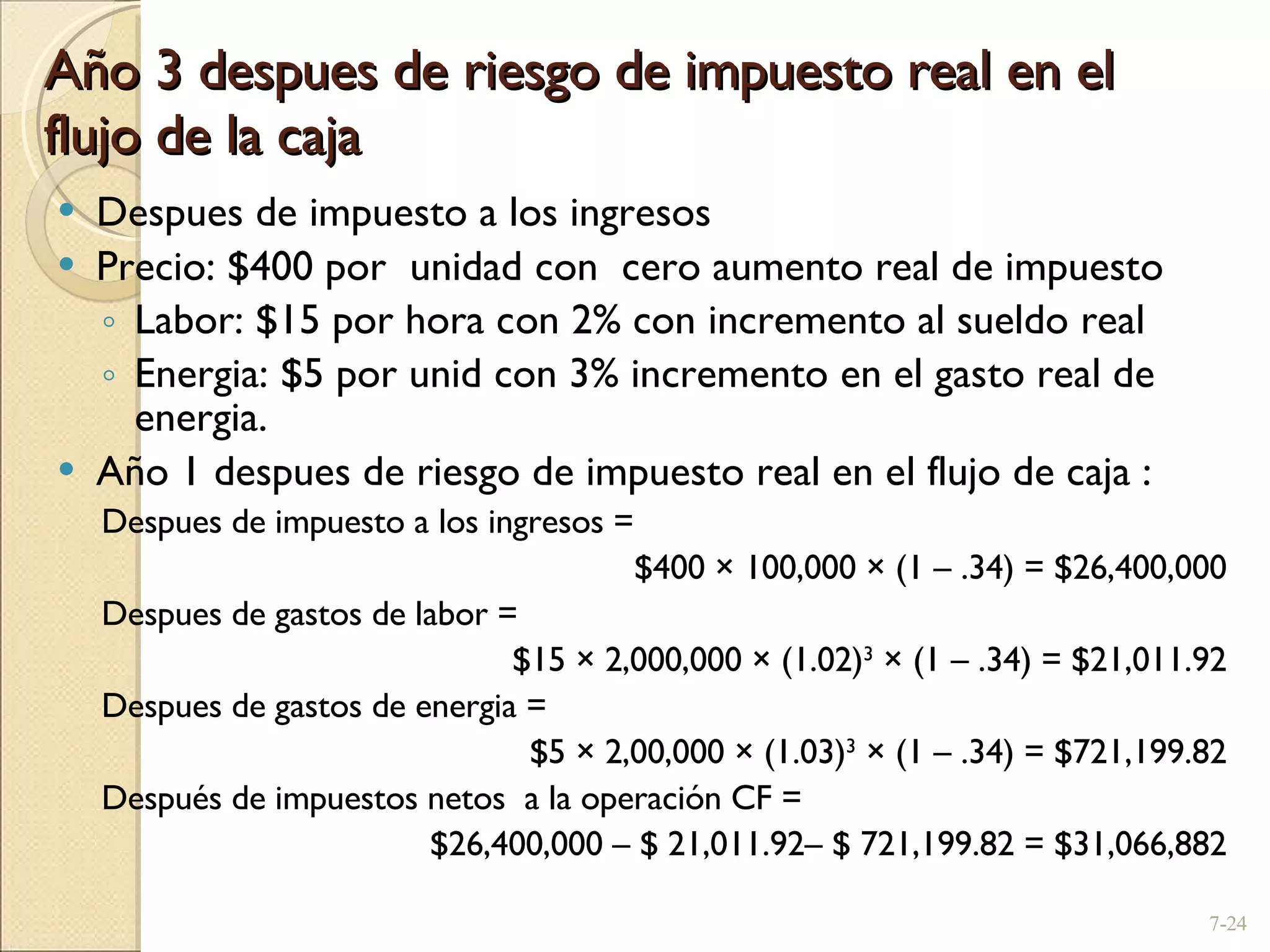

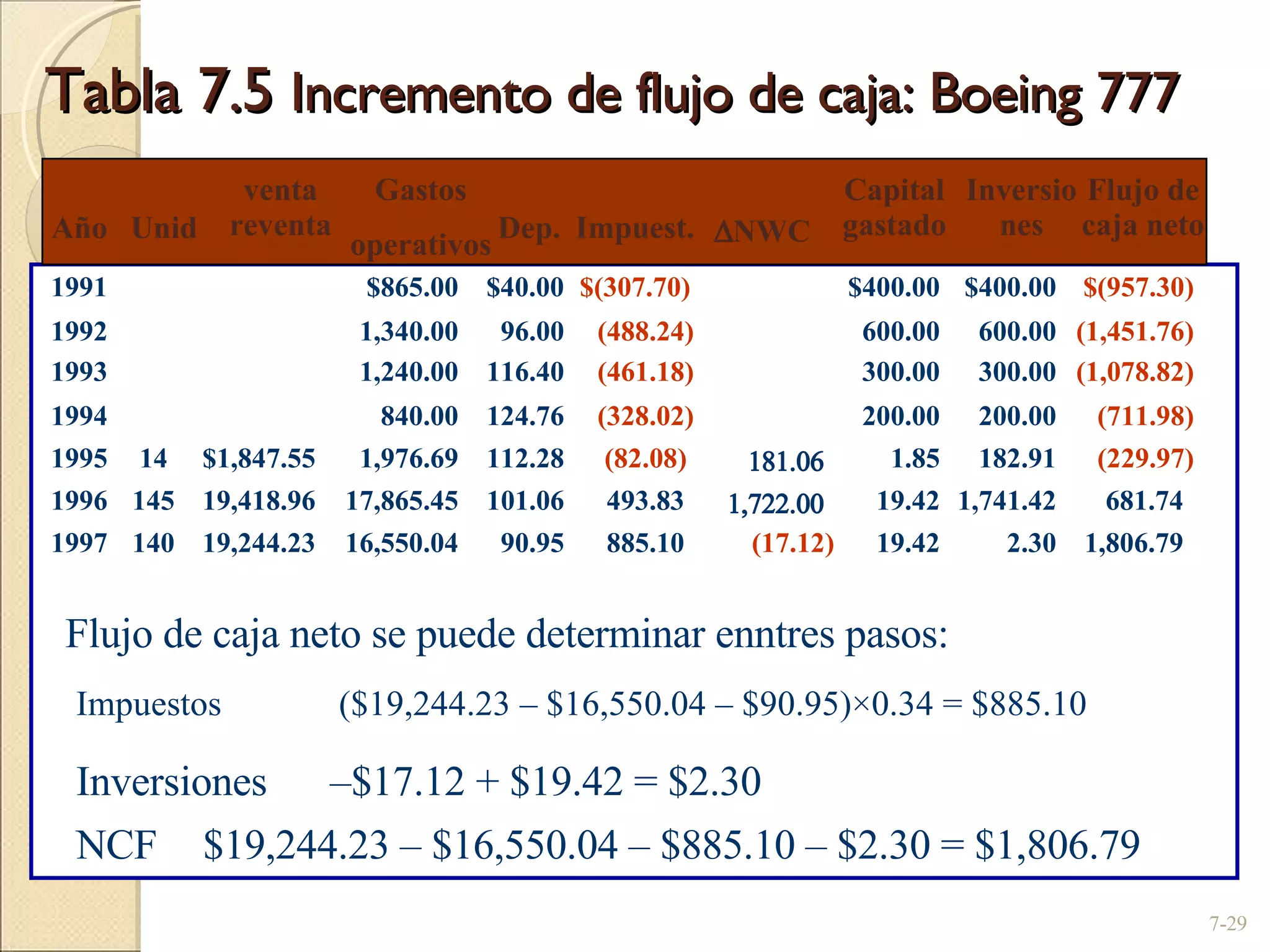

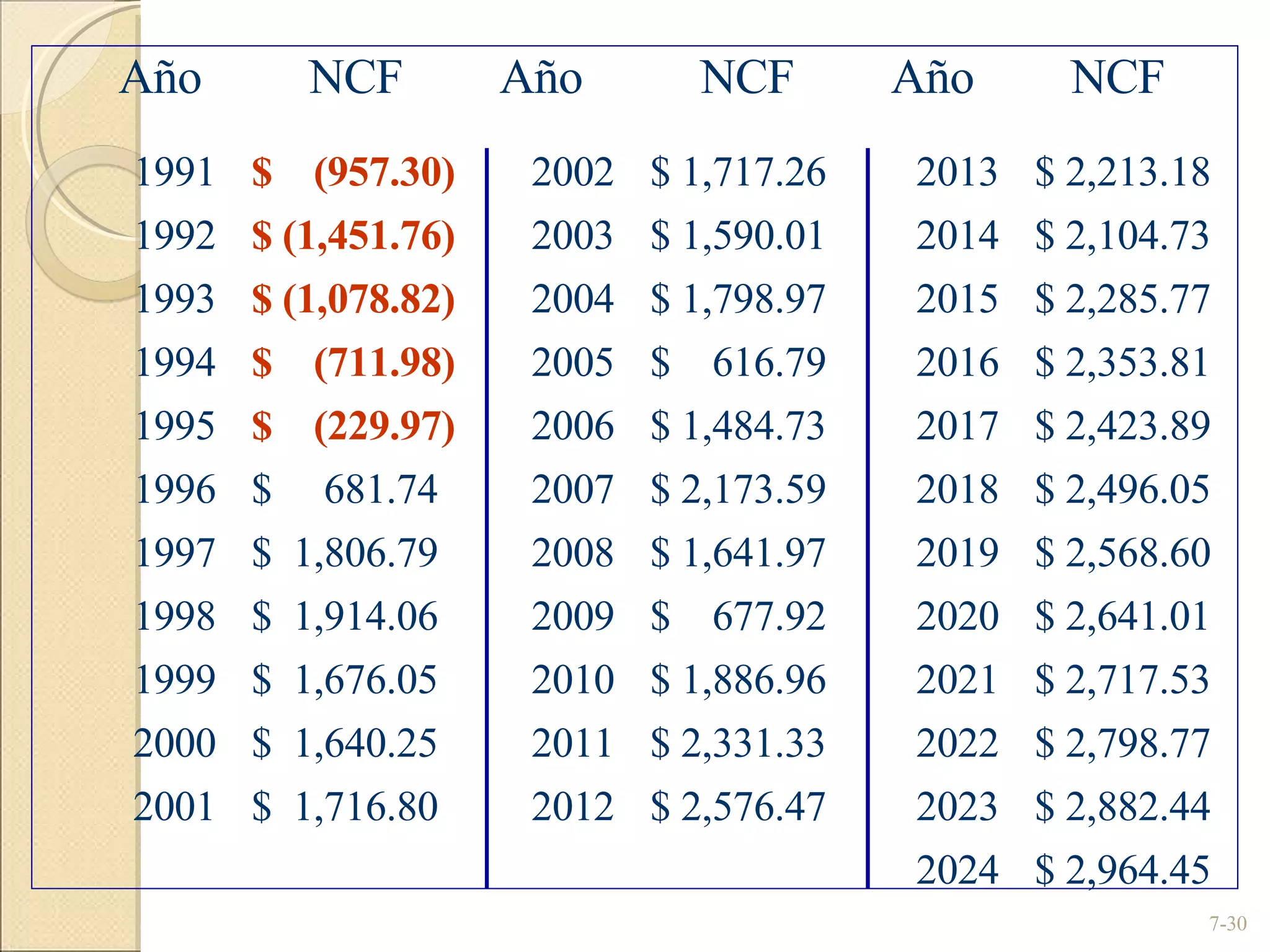

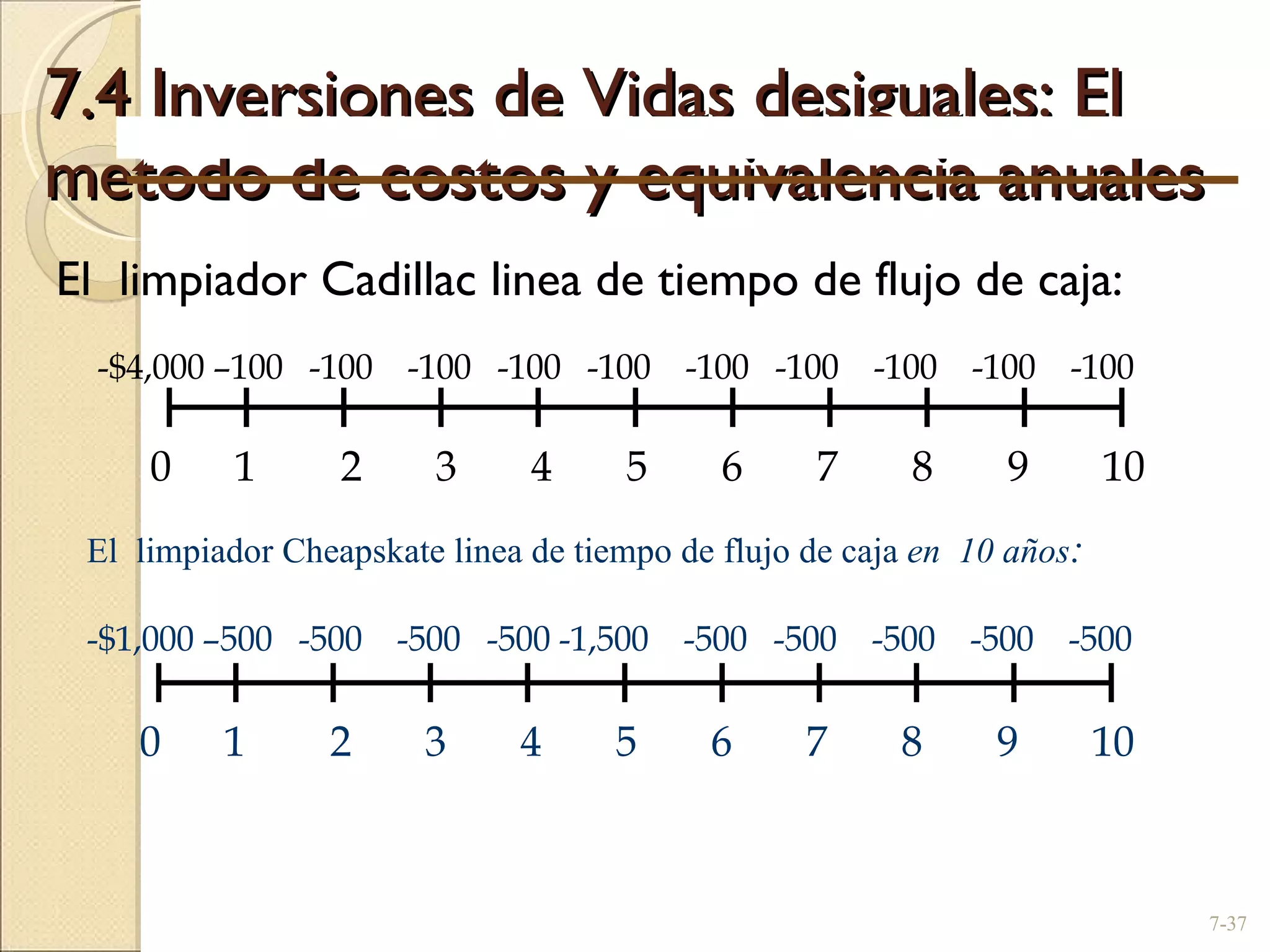

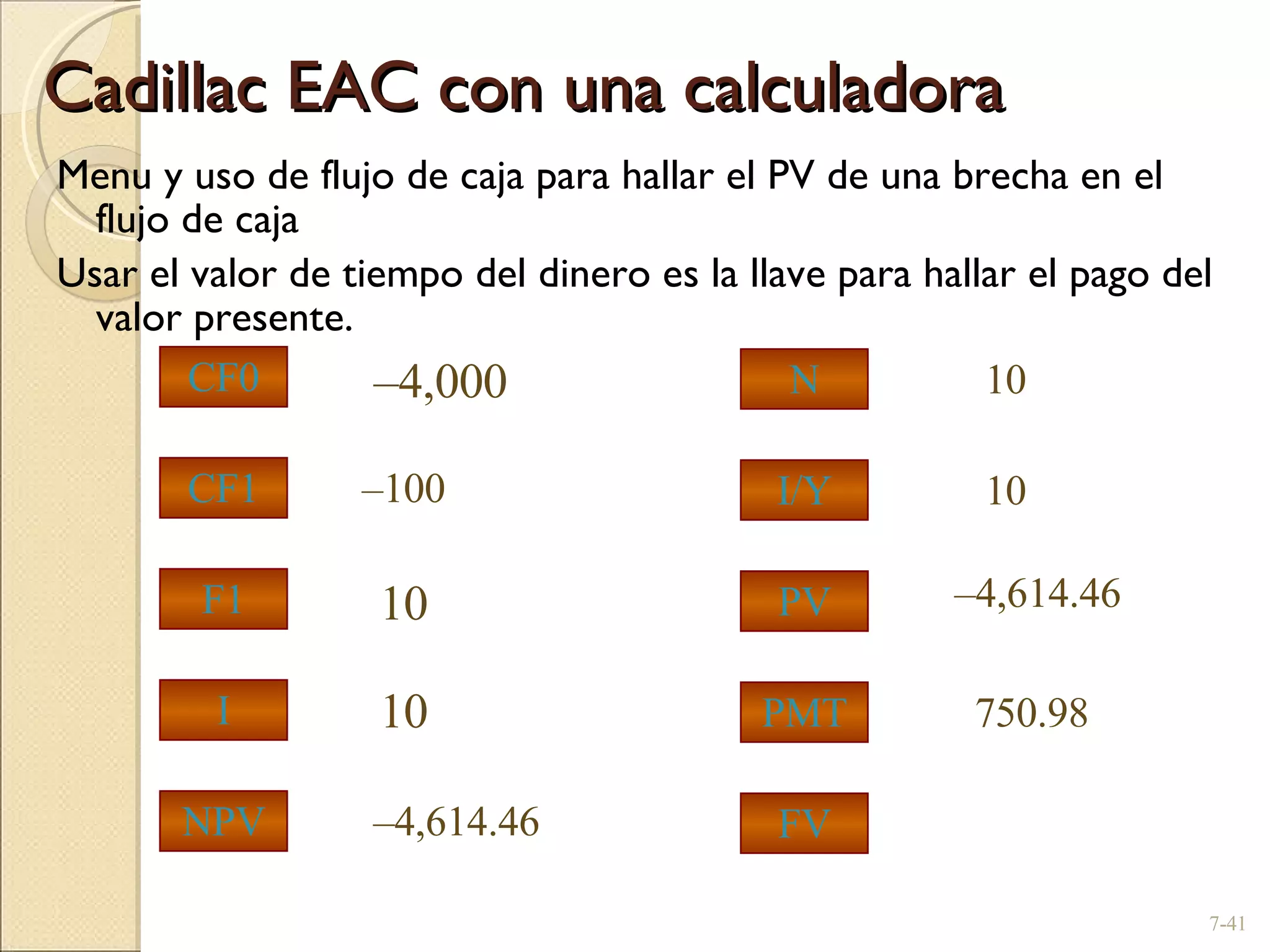

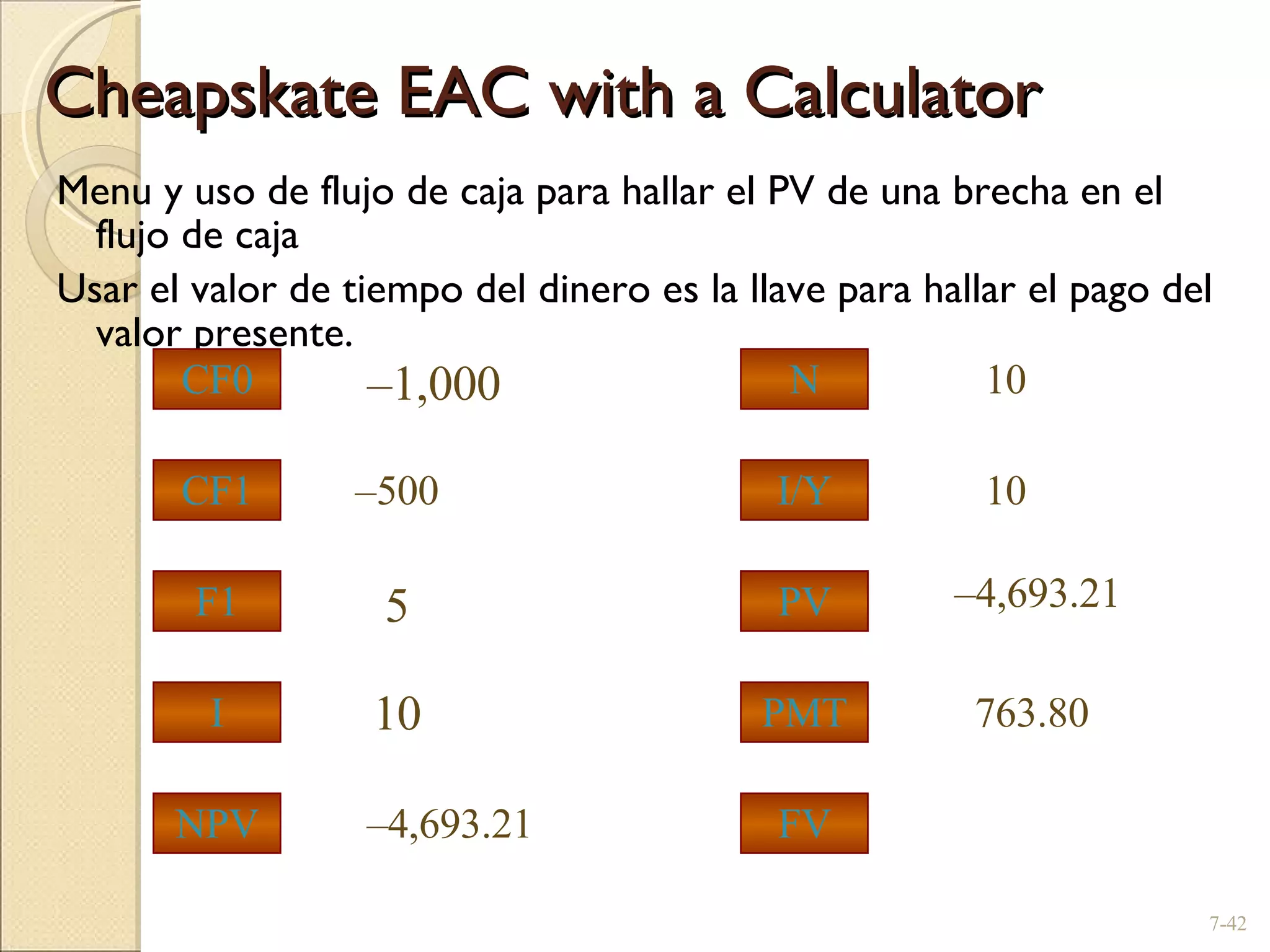

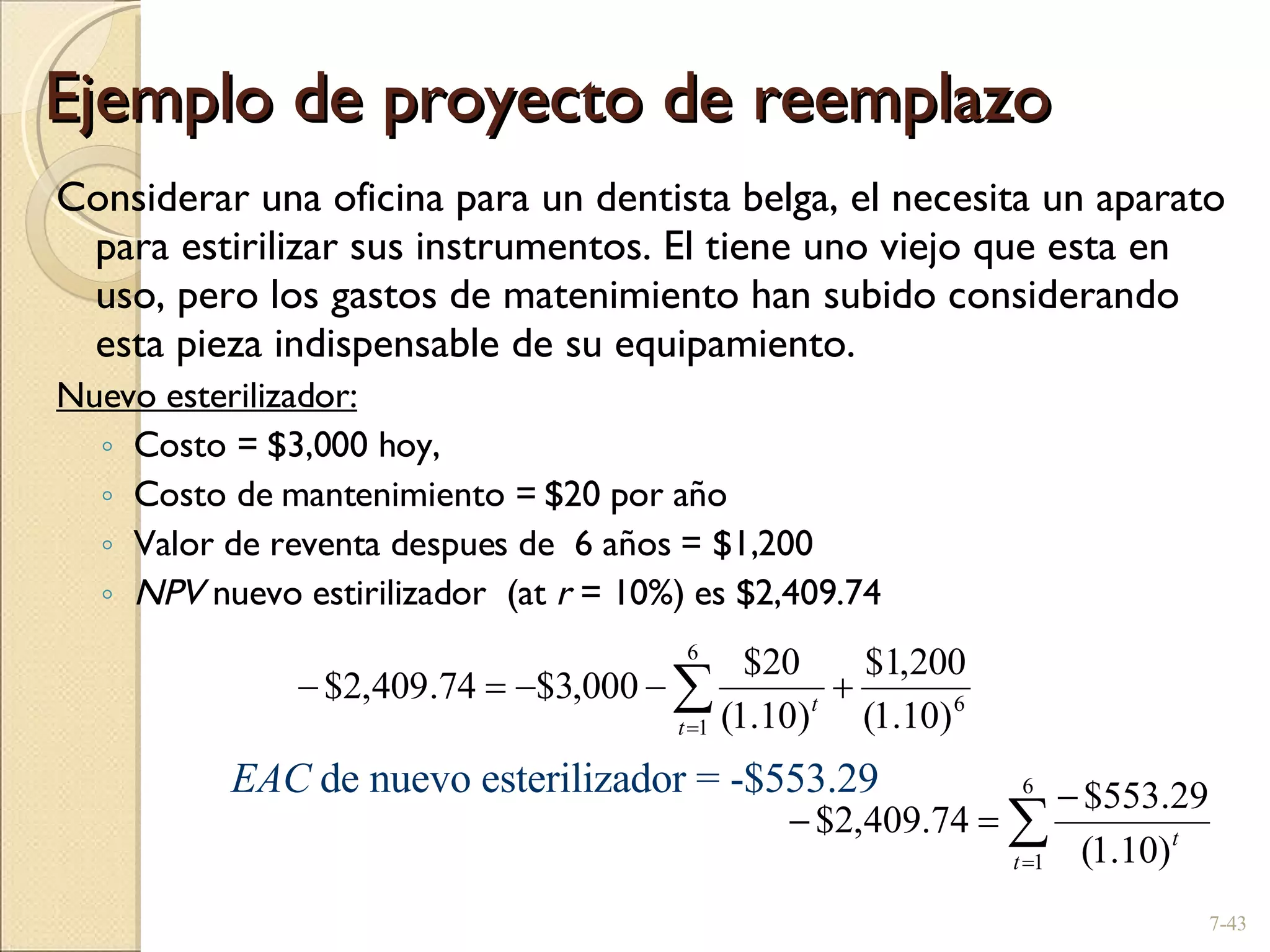

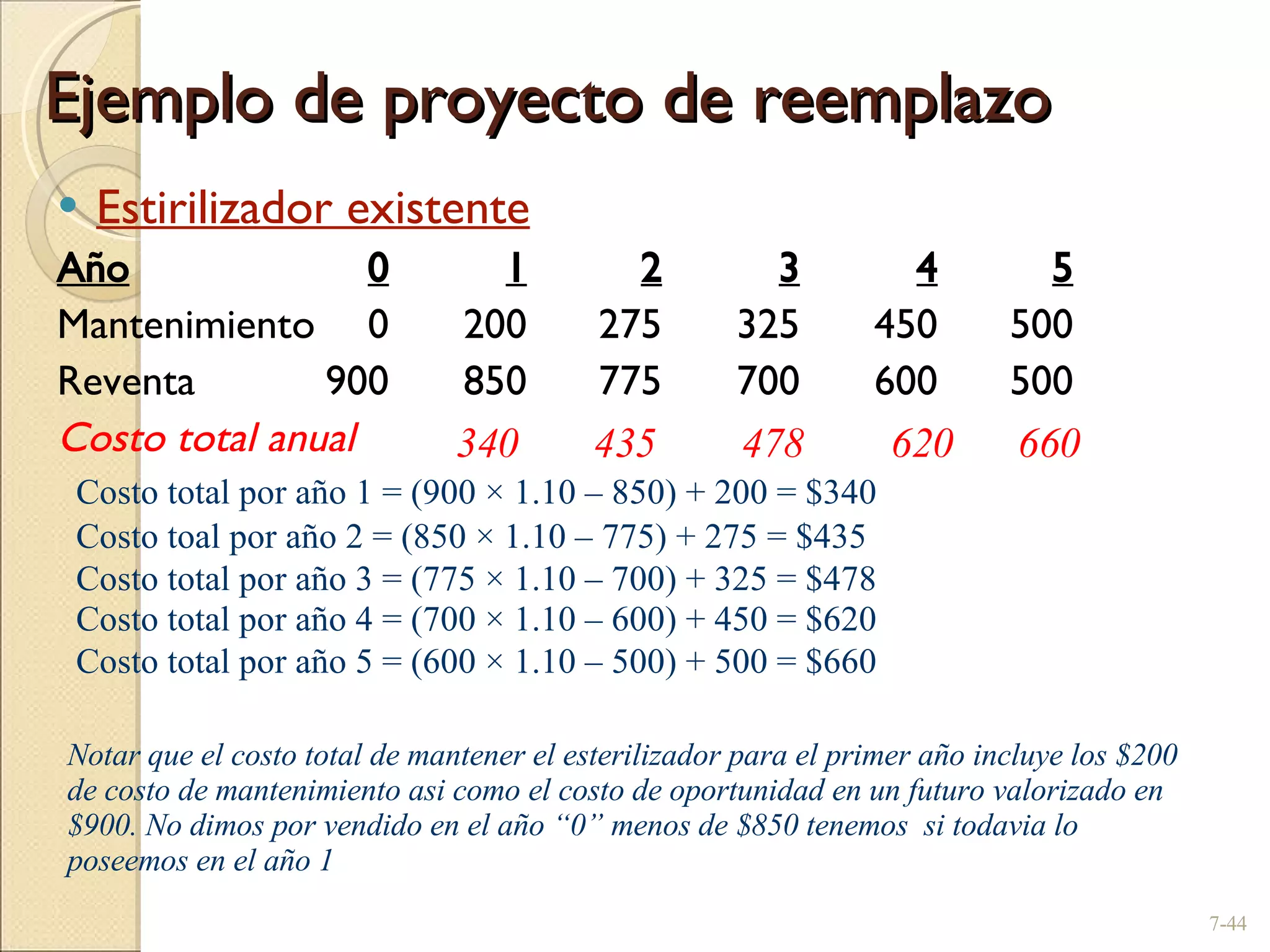

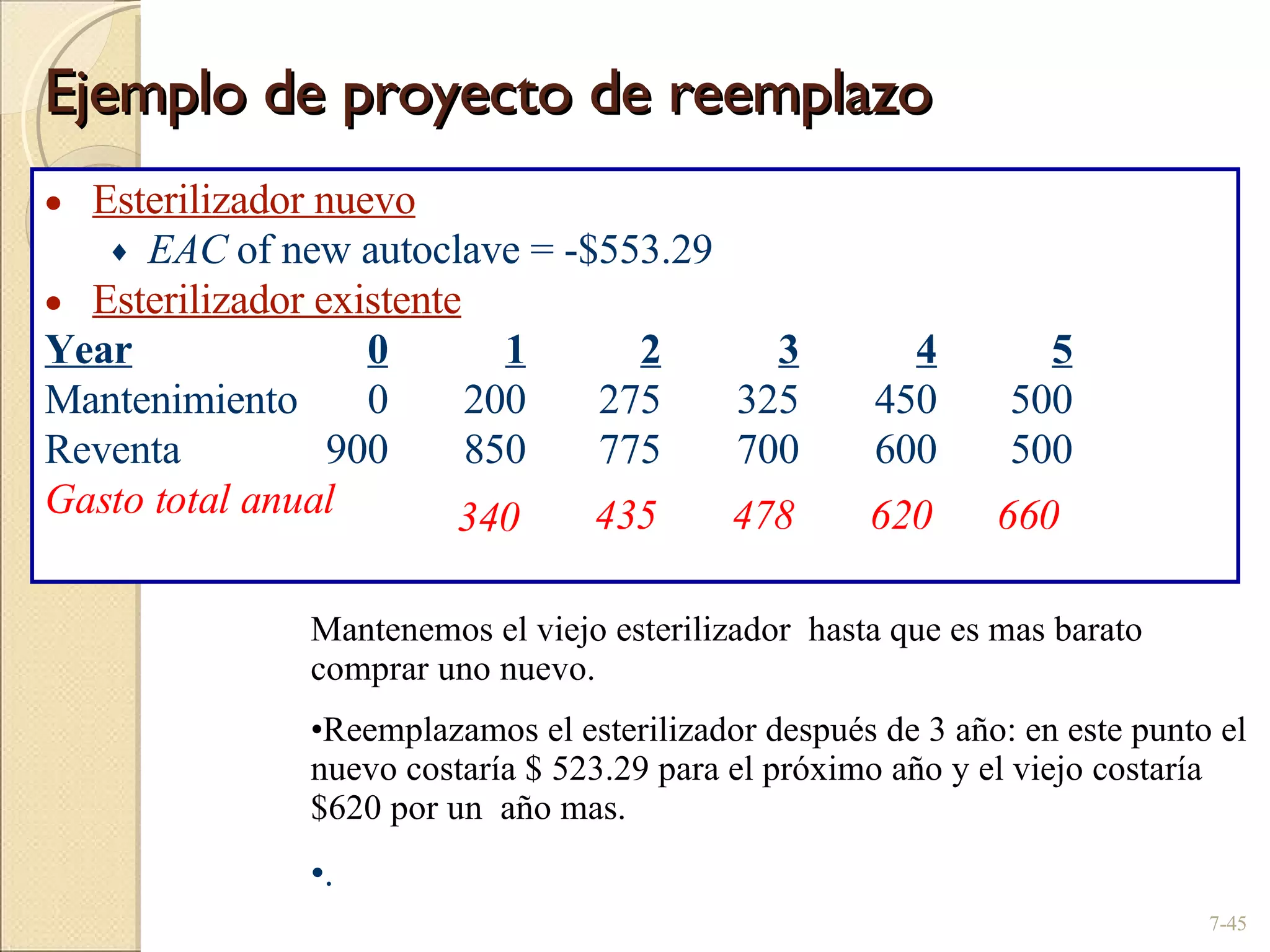

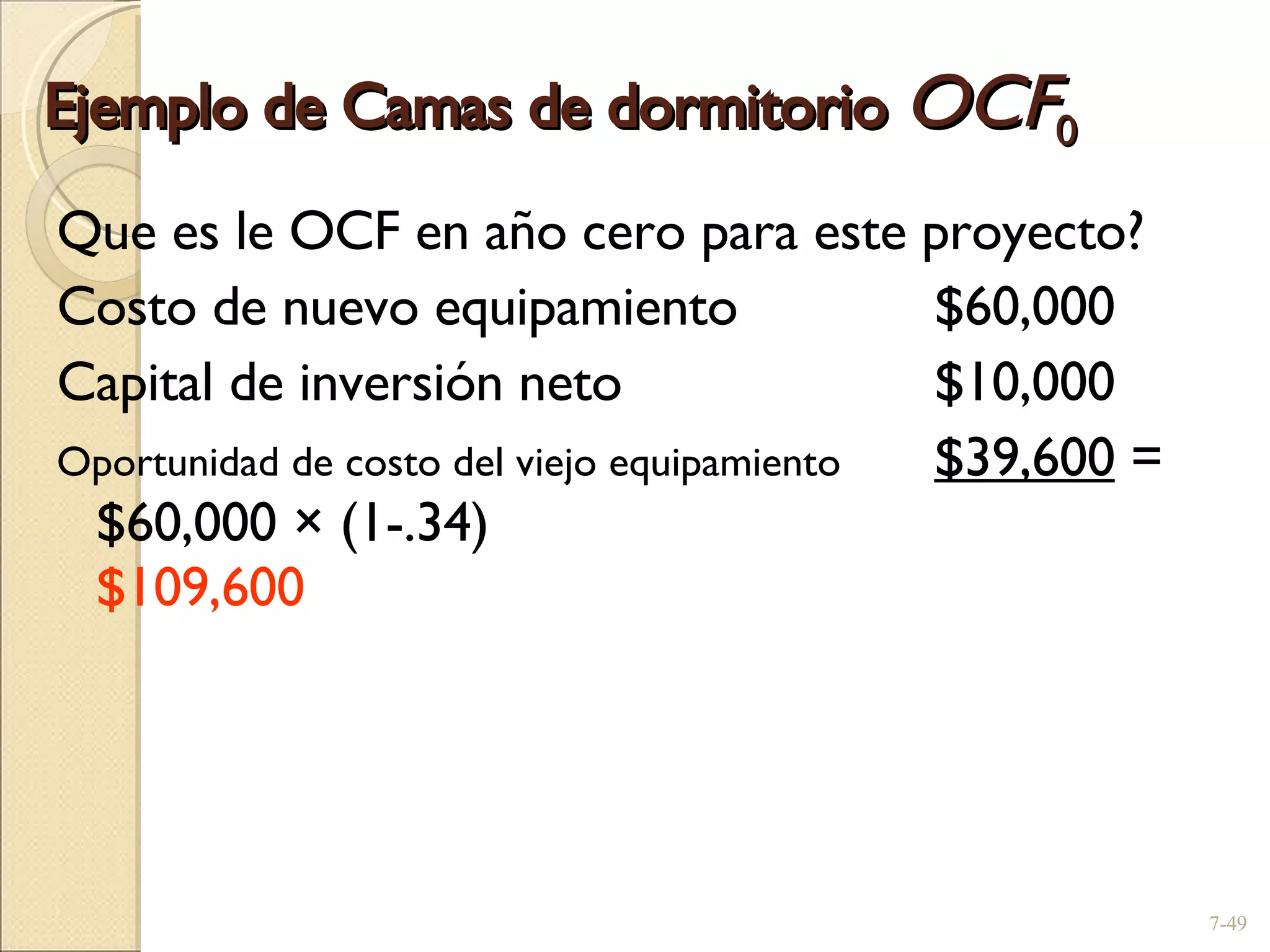

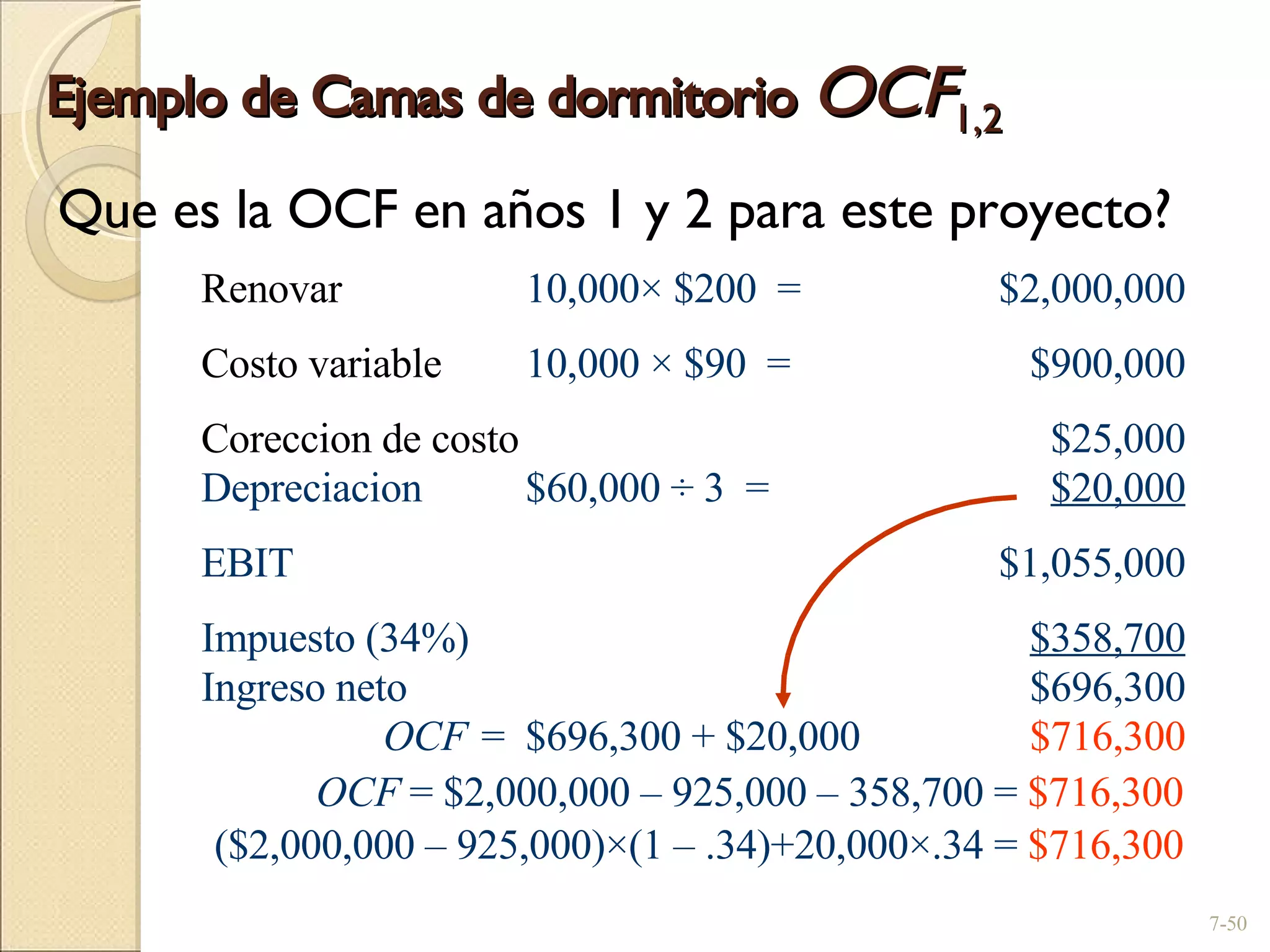

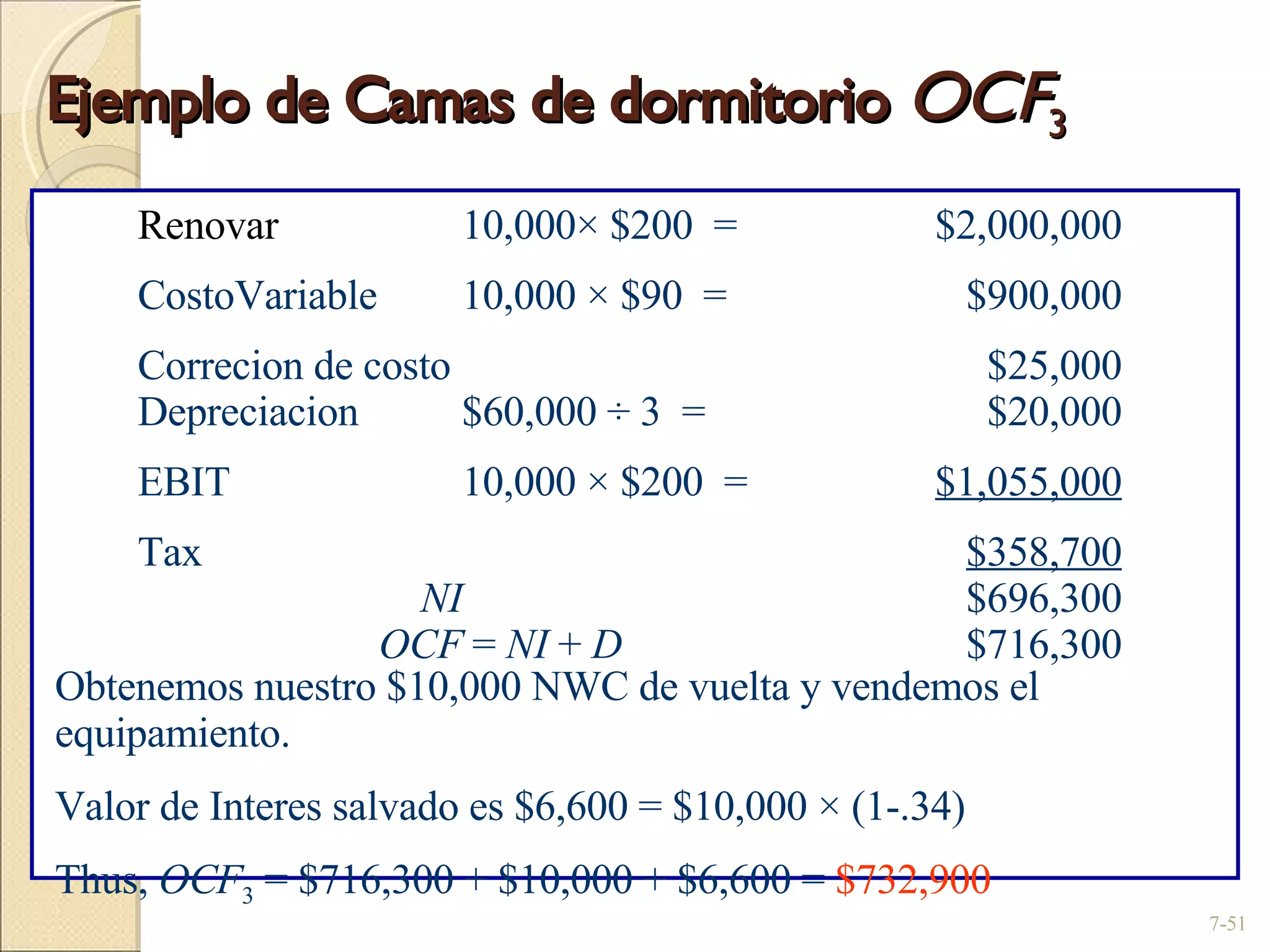

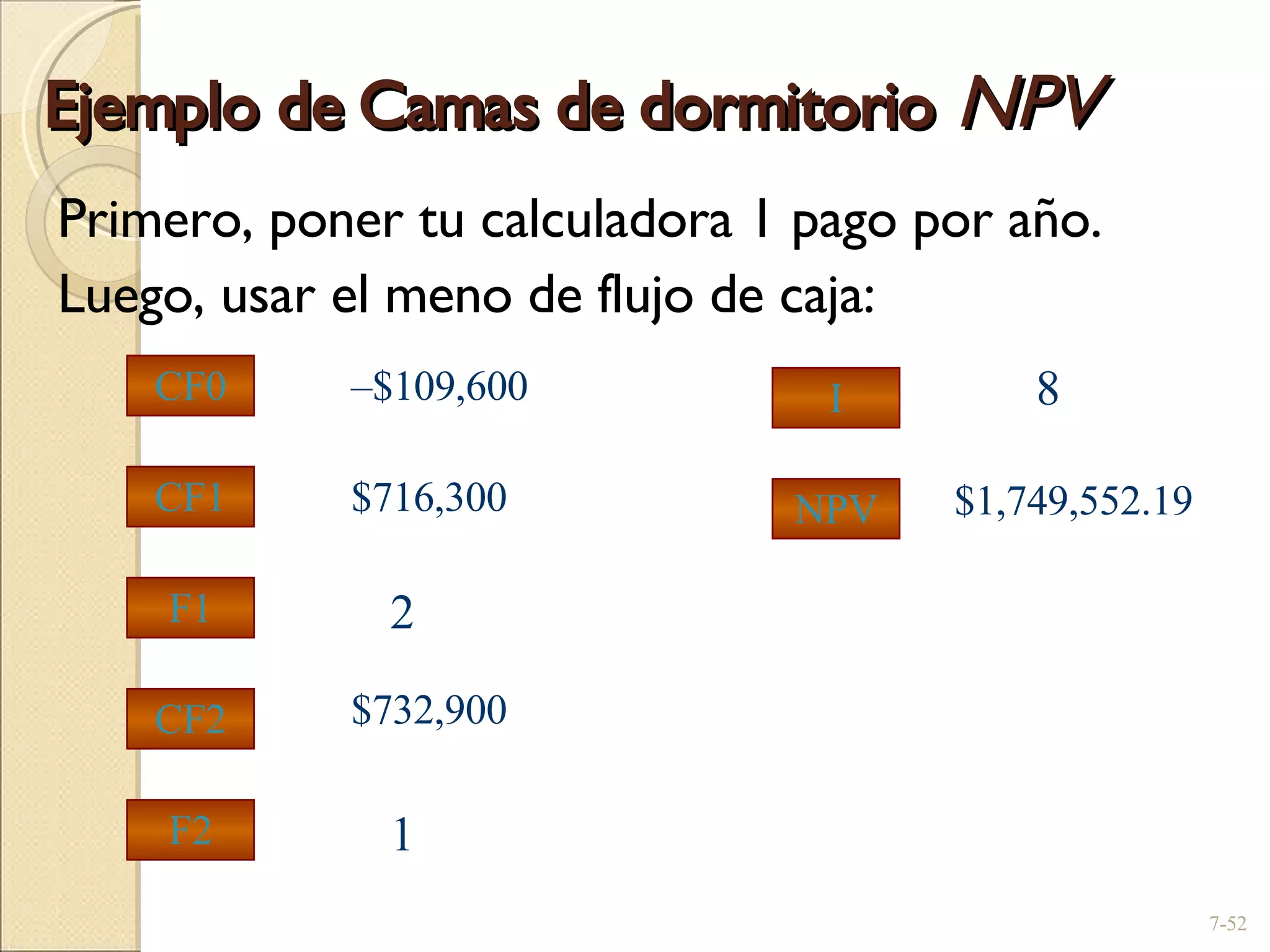

El documento presenta un ejemplo numérico para ilustrar el cálculo del valor presente neto (VPN) y el flujo de caja incremental de un proyecto de inversión propuesto por la compañía Baldwin para la compra de una máquina de bolos. Se proporciona una hoja de cálculo detallada que muestra los ingresos, costos, depreciación y flujos de caja netos esperados para cada uno de los cinco años de vida útil del proyecto, y se calcula el VPN utilizando una tasa de descuento del 10%.

![La hoja de trabajo de flujo de caja de la Compañia Baldwin Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Inversiones: (1) Maquina de Bowling –100.00 21.76* (2) Depreciacion 20.00 52.00 71.20 82.72 94.24 Acumulada (3) Ajuste basicos de 80.00 48.00 28.80 17.28 5.76 maquina despues de depresicacion (fin de año) (4) Oportunidad de gasto –150.00 150.00 (warehouse) (5) Capital neto 10.00 10.00 16.32 24.97 21.22 0 (fin de año) (6) Cambios en el –10.00 –6.32 –8.65 3.75 21.22 capital neto (7) Total de inversiones –260.00 –6.32 –8.65 3.75 192.98 de flujo de caja [(1) + (4) + (6)] 7- * Asumimos ke al final el valor de capital invertido al año 5 es $30,000. Capital ganado es la diferencia entre cvalor final de mercado y y los ajustes basicos de la maquina. Los ajustes basicos es el original precio de compra de la maquina menos la depreciacion. El capital ganado es $24,240 (= $30,000 – $5,760). Asumerimos el incremento de impuestos corporativo para ganado en impuestos a pesar de todo es $8,240 [0.34 ($30,000 – $5,760)]. Luego el valor de impuesto es $30,000 – [0.34 ($30,000 – $5,760)] = 21,760. ($ miles) (todo flujo de efectivo ocurre al final de año.)](https://image.slidesharecdn.com/7-ross7-valor-presente-neto-y-presupuesto-de-capital-1219013730126771-9/75/7-Ross7-Valor-Presente-Neto-Y-Presupuesto-De-Capital-10-2048.jpg)

![La hoja de trabajo de flujo de caja de la Compañia Baldwin Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Invesesiones: (1) Maquina de bowling –100.00 21.76* (2) depresiacion 20.00 52.00 71.20 82.72 94.24 acumulada (3) Ajuste basicos de 80.00 48.00 28.80 17.28 5.76 maquina despues de la depreciacion (fin de año) (4) Oportunidad de gastos –150.00 150.00 (warehouse) (5) Capital neto 10.00 10.00 16.32 24.97 21.22 0 (end of year) (6) Cambios en el –10.00 –6.32 –8.65 3.75 21.22 capital neto (7) Total inversion en el –260.00 –6.32 –8.65 3.75 192.98 flujo de caja [(1) + (4) + (6)] 7- ($ miles) (todo flujo de efectivo ocurre al final del año.) 150 Al final del proyecto, la tienda no m¡nos cubre, entonces podemos vender si queremos.](https://image.slidesharecdn.com/7-ross7-valor-presente-neto-y-presupuesto-de-capital-1219013730126771-9/75/7-Ross7-Valor-Presente-Neto-Y-Presupuesto-De-Capital-11-2048.jpg)

![La hoja de trabajo de flujo de caja de la compañia Baldwin Año 0 Año1 Año 2 Año 3 Año 4 Año 5 Ingreso: (8) Ventas renovadas 100.00 163.00 249.72 212.20 129.90 7- ($miles) (todo flujo de efectivo ocurre al final de año.) Recuento de produccion (en unidades) por año durante 5 años. Vida por maquinaria esta dado por (5,000, 8,000, 12,000, 10,000, 6,000). Precio durante los 5 años es $20 y aumenta 2% por año. Venta renovadas en año 3 = 12,000 ×[$20×(1.02) 2 ] = 12,000 ×$20.81 = $249,720.](https://image.slidesharecdn.com/7-ross7-valor-presente-neto-y-presupuesto-de-capital-1219013730126771-9/75/7-Ross7-Valor-Presente-Neto-Y-Presupuesto-De-Capital-12-2048.jpg)

![La hoja de trabajo de flujo de la caja de la compañia Baldwin Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Ingresos: (8) ventas renovadas 100.00 163.00 249.72 212.20 129.90 (9) costos de operacion 50.00 88.00 145.20 133.10 87.84 7- ($ miles) (todo flujo de efectivo ocurre al final de año.) Nuevamente, produccion (en unidades) durante 5 años de vida de maquinaria esta dado por (5,000, 8,000, 12,000, 10,000, 6,000). Gastos de produccion durante 5 años (por unidad) son $10 y (aumenta 10% por año ). Gastos de produccion por año2 = 8,000 ×[$10×(1.10) 1 ] = $88,000](https://image.slidesharecdn.com/7-ross7-valor-presente-neto-y-presupuesto-de-capital-1219013730126771-9/75/7-Ross7-Valor-Presente-Neto-Y-Presupuesto-De-Capital-13-2048.jpg)

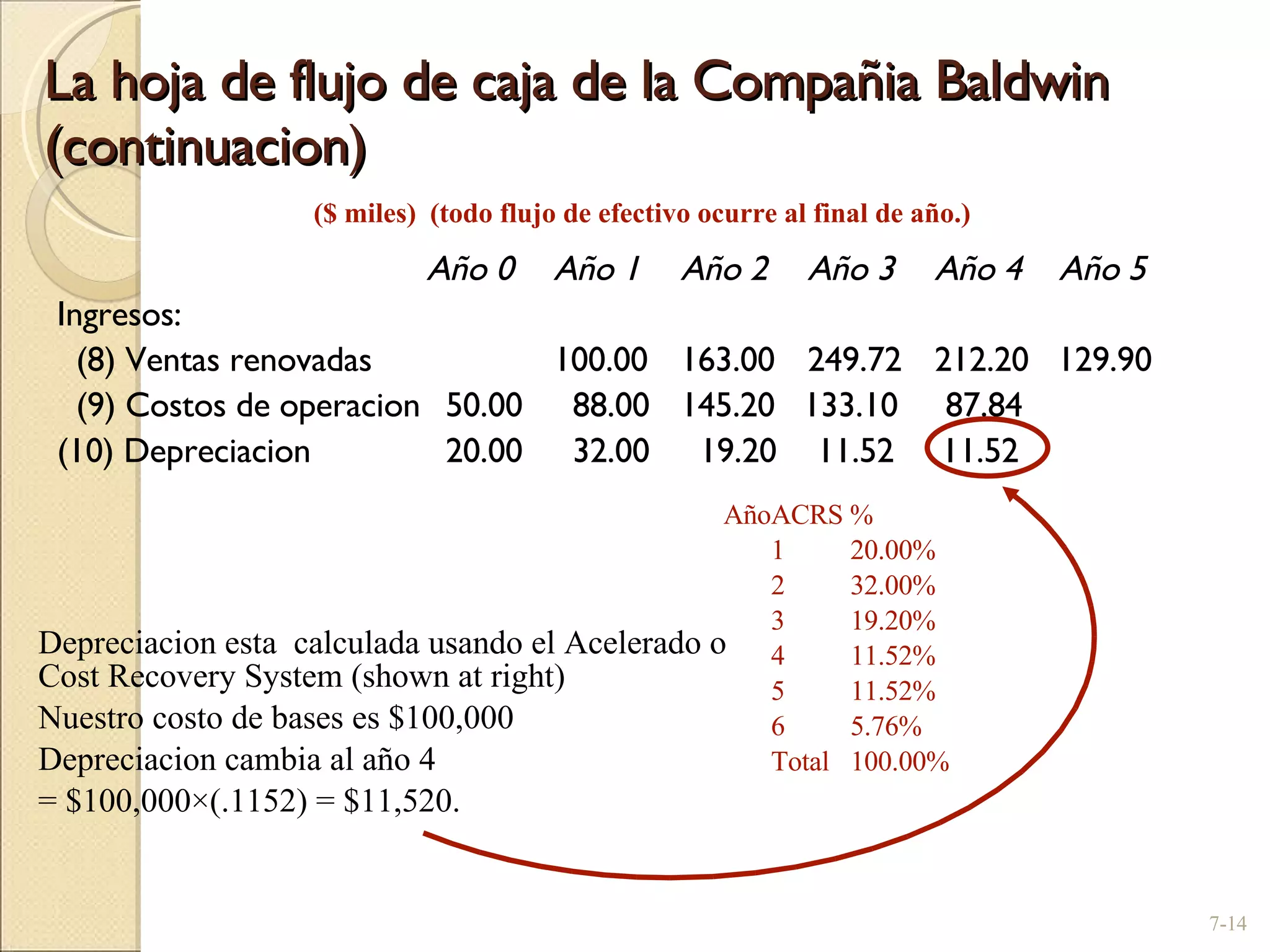

![La hoja de flujo de caja de la Compañia Baldwin (continuacion) Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Ingreso: (8) ventas renovadas 100.00 163.00 249.72 212.20 129.90 (9) Gastos de operacion 50.00 88.00 145.20 133.10 87.84 (10) Depreciacion 20.00 32.00 19.20 11.52 11.52 (11) Ingresos despues 30.00 43.20 85.32 67.58 30.54 de impuestos [(8) – (9) - (10)] (12) Impuestos al 10.20 14.69 29.01 22.98 10.38 34 % (13) Ingreso neto 19.80 28.51 56.31 44.60 20.16 7- ($ miles) (todo flujo de efectivo ocurre al final de año.)](https://image.slidesharecdn.com/7-ross7-valor-presente-neto-y-presupuesto-de-capital-1219013730126771-9/75/7-Ross7-Valor-Presente-Neto-Y-Presupuesto-De-Capital-15-2048.jpg)

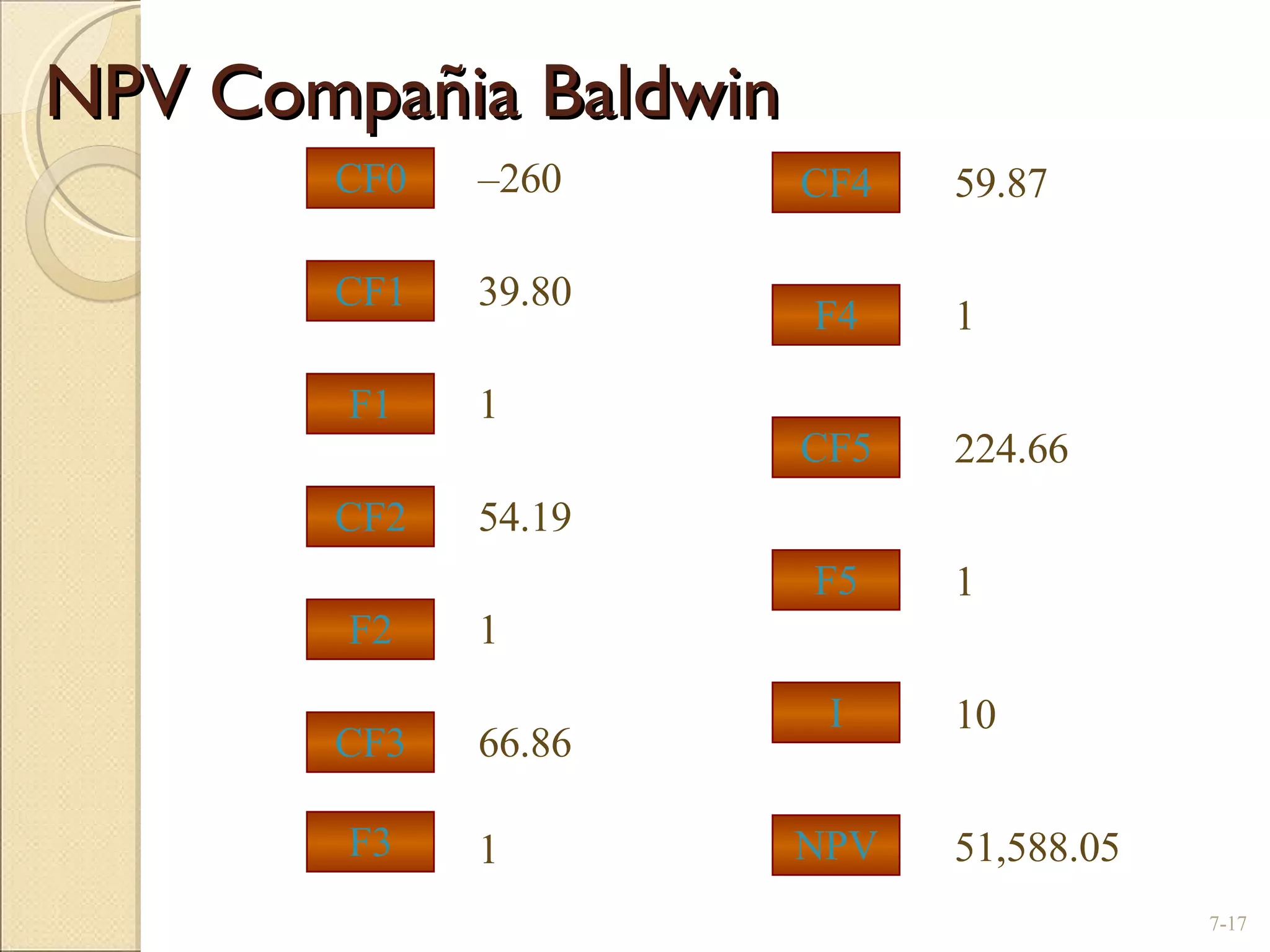

![Incremento despues de impuestos al flujo de caja de la compañia Baldwin 7- año 0 año 1 año 2 año 3 año 4 año 5 (1) Ventas renovadas $100.00 $163.00 $249.72 $212.20 $129.90 (2) Operacion de costos -50.00 -88.00 -145.20 133.10 -87.84 (3) impuestos -10.20 -14.69 -29.01 -22.98 -10.38 (4) OCF (1) – (2) – (3) 39.80 60.51 75.51 56.12 31.68 (5) Total CF of Investment – 260. – 6.32 – 8.65 3.75 192.98 (6) IATCF [(4) + (5)] – 260. 39.80 54.19 66.86 59.87 224.66 05 . 588 , 51 $ ) 10 . 1 ( 66 . 224 $ ) 10 . 1 ( 87 . 59 $ ) 10 . 1 ( 86 . 66 $ ) 10 . 1 ( 19 . 54 $ ) 10 . 1 ( 80 . 39 $ 260 $ 5 4 3 2 NPV NPV](https://image.slidesharecdn.com/7-ross7-valor-presente-neto-y-presupuesto-de-capital-1219013730126771-9/75/7-Ross7-Valor-Presente-Neto-Y-Presupuesto-De-Capital-16-2048.jpg)