Какое жилье потребуется завтра и кто его будет покупать?

•

2 recomendaciones•1,000 vistas

Данный материал подготовлен Михаилом Хорьковым в 2017 году по заказу "Института медиа, архитектуры и дизайна «Стрелка»» в рамках Международного форума «Среда для жизни: квартира и город». Полную версию журнала можно скачать по ссылке - http://xn--80ahbbiggbxxyl2q.xn--p1ai/upload/iblock/528/forum_magazine_spreads.pdf

Recomendados

Recomendados

Más contenido relacionado

Similar a Какое жилье потребуется завтра и кто его будет покупать?

Similar a Какое жилье потребуется завтра и кто его будет покупать? (20)

Más de Mikhail Khorkov

Más de Mikhail Khorkov (20)

Какое жилье потребуется завтра и кто его будет покупать?

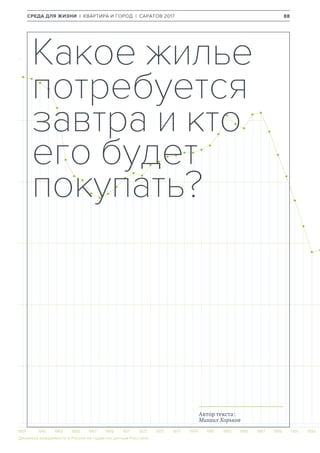

- 1. 3.00 2.50 2.00 1.500 1.000 500 0 че 1959 1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 СРЕДА ДЛЯ ЖИЗНИ | КВАРТИРА И ГОРОД | САРАТОВ 2017 88 Какое жилье потребуется завтра и кто его будет покупать? Динамика рождаемости в России по годам (по данным Росстата) Автор текста: Михаил Хорьков

- 2. 3.000.000 чел. 2.500.000 чел. 2.000.000 чел. 1.500.000 чел. 1.000.000 чел. 500.000 чел. 0 чел. 993 1995 19971 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 2025 2027 2029 по прогнозу на 12 лет ЖИТЕЛИ | КАКОЕ ЖИЛЬЕ ПОТРЕБУЕТСЯ ЗАВТРА И КТО ЕГО БУДЕТ ПОКУПАТЬ? 89 Бурное развитие рынка жилья в последние 15 лет во многом связано с ростом реальных доходов населения и развитием института ипотеки. Но есть и другая причина быстрого роста рынка — массовый выход на рынок молодых покупателей, которые приобретали свою первую квартиру. Последнее поколение СССР массово осуществляло две заветные мечты — покупка автомобиля и жилья. Причем владение автомобилем резко увеличива- ло мобильность, и молодые семьи с радостью уезжали от родителей на дешевые окраины горо- дов. Ажиотажный спрос на жилье был конвертиро- ван девелоперами и банками в строительный бум. Но такого уже не будет. На смену покупате- лям, рожденным в 1980-е, приходит малочислен- ная молодежь 1990-х. Перспективы рынка жилья традиционно рассматриваются через экономические параме- тры. Однако демография будет играть для рынка недвижимости все более заметную, если не ска- зать — определяющую роль. Покупателей будет меньше, а они — старше С точки зрения рынка недвижимости крайне важ- ны два демографических тренда. Первый — сокра- щение количества молодежи. Есть демографиче- ские волны, обусловленные сложными периодами XX века, есть «эхо» Второй мировой войны. Сегодня детям, рожденным в 1990-е, 18–27 лет. Это возраст переезда от родителей, иногда создания собственной семьи. Именно такие покупатели (25–35 лет) предопределили стреми- тельное развитие рынка жилья в предыдущие 15 лет. Но в 1980-е в России родилось около 24 млн человек, а в 1990-е — лишь 15 млн. Второе ключевое изменение — старение населения. Для представителей поколения, находящегося на этапе завершения карьеры, главной мотивацией для дальнейшей работы часто становится помощь детям. Обеспечить их жильем — мощная ценностная установка. Но скоро его представители выйдут на пенсию, и для рынка это не пройдет бесследно. Базовые демографические факторы могут быть скорректированы второстепенными: мигра- ционным притоком в крупные города, более поздними сроками вступления в брак и рождения детей и т. д. Но они не смогут изменить глубинных структурных изменений для рынка жилья. Модель его развития, базирующаяся на молодых поку- пателях, будет существенно изменена. Пик спроса на студии пройден Ожидаемые демографические изменения резко контрастируют с нынешним трендом на строи- тельство малогабаритных квартир. Рынок жилья будет все сильнее опреде- ляться демографическими факторами. Старение населения и сокращение числа молодых покупателей кардинально изменит правила игры на рынке новостроек уже в ближайшие годы.

- 3. СРЕДА ДЛЯ ЖИЗНИ | КВАРТИРА И ГОРОД | САРАТОВ 2017 90 Рост числа малогабаритных квартир на рын- ке — тенденция, характерная для всех крупных городов РФ. Реагируя на сокращение доходов населения, девелоперы начали массово выводить на рынок дома, целиком состоящие из студий и однокомнатных квартир. Площади студий сни- зились до 15–16 кв. м. Для застройщиков строи- тельство таких квартир — возможность снизить стоимость одной «жилой ячейки». Сегодня студии и компактные «однушки» составляют значитель- ную часть первичного рынка. Например, в Екате- ринбурге они занимают 52% рынка, а в Новоси- бирске — более 60%. В ближайшем будущем этот сегмент стол- кнется с большими проблемами. С одной стороны, ему грозит переизбыток предложения. Успех первых проектов с «малогабаритками» вызвал волну копирования, и девелоперы начинают все новые проекты такого рода. Оценки спроса на «малогабаритки» завы- шены. Такие квартиры рассчитаны в первую очередь на молодежь. Но та группа покупателей (рожденные в 1980-е), которая обеспечила рынку жилья взрывную динамику в предыдущие 15 лет, к настоящему моменту изменилась. Многие обзавелись семьями и уже не помещаются в сво- ей одно- или двухкомнатной квартире. Рост предложения студий на рынке — слиш- ком очевидная диспропорция, которая в ближай- шие годы будет «поправляться» механизмами рыночного саморегулирования. В квадратных метрах дефицита уже нет Еще одна диспропорция — между потребностями домохозяйств в жилье и номенклатуре квартир в строящихся домах. Член правления НП «Объ- единение планировщиков» Александр Антонов исследовал рынки нескольких российских городов, сопоставив структуру семей (по коли- честву человек) и структуру жилого фонда. Он исходил из простой гипотезы, что каждая семья должна иметь отдельную квартиру, а каждый член семьи — отдельную комнату. Выводы его весьма неожиданны. В ряде городов — например, Ижевске, Екатеринбурге, Уфе — уже сегодня есть избыток квартир. При этом есть общий недостаток комнат из расчета «один человек — одна комната». То есть главная рыночная про- блема не в нехватке квадратных метров, а в отсутствии достаточного числа квартир, адекват- ных числу человек в семье. Дисбаланс существующего жилфонда и структуры домохозяйств усиливается текущим строительством. Возьмем для примера Екатерин- бург. На четырехкомнатные квартиры приходит- ся порядка 1% жилья в новостройках. При этом на такое жилье, исходя из формулы «один человек — одна комната», могла бы претендовать четверть семей Екатеринбурга. И эта проблема характерна для большинства крупных городов. 0% 25% 50% 75% 100% 2005 33,2% 21,1% 19,8% 35,1% 19,4% 18,2% 34,0% 21,0% 19,8% 29,0% 22,8% 22,6% 24,1% 24,6% 25,5% 23,2% 22,2% 27,5% 2010 2015 2020 2025 2030 до 20 лет 20–34 35–44 45–54 55–64 от 65 Возрастная структура населения России (по данным Росстата), % Молодежь: сокращающаяся группа Семьи с детьми: растущая группа Пенсионеры: растущая группа

- 4. Те города, которые смогут сформировать качественный и прозрачный арендный рынок, смогут получить еще одно преимущество в конкуренции за интеллектуальные ресурсы. 1 2,5 0,5 1,5 2 0 1 6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 Возрастная структура населения России, млн чел. (по данным Росстата). возраст 2015 2030 3 Текущие покупатели Будущие покупатели млн чел. ЖИТЕЛИ | КАКОЕ ЖИЛЬЕ ПОТРЕБУЕТСЯ ЗАВТРА И КТО ЕГО БУДЕТ ПОКУПАТЬ? 91 Застройка «полей» под вопросом Долгие годы драйвером развития отрасли были проекты комплексного освоения территории. Ковровая застройка пригородных территорий обеспечивала быстрый рост объемов строи- тельства. В ближайшее время девелоперы таких районов будут вынуждены переосмыслить свои концепции или свернуть проекты. Средний поку- патель становится старше, а семейные люди предпочитают районы с уже сформировавшейся инфраструктурой — школами, детсадами, мага- зинами и т. д. По всей видимости, этап расползания горо- дов близок к завершению, и акцент в развитии рынка жилья будет и дальше смещаться в сторо- ну сложившихся территорий.

- 5. В ряде городов — например, Ижевске, Екатеринбурге, Уфе — уже сегодня избыток квартир. При этом есть общий недостаток комнат из расчета «один человек — одна комната». 1 8 23 15 29 22 30 39 29 54 24 26 0% 20% 40% 60% 80% 100% Ввод в Екатеринбурге в 2016 году Структура жилого фонда в России Структура домохозяйств в России 1 комната / человек 2 комната / человек 3 комната / человек 4 комната / человек СРЕДА ДЛЯ ЖИЗНИ | КВАРТИРА И ГОРОД | САРАТОВ 2017 92 На чем строить будущее рынка Можно выделить несколько важных категорий покупателей для рынка жилья. Молодежь Число молодых людей в стране сокращается, это ставит под удар проекты на периферии города и массовое строительство малогабаритных квартир. Снижаются и темпы миграционного прироста (они во многом связаны с молодежью как наиболее мобильной группой населения). В ближайшем будущем сильно изменится запрос молодежи на жилье: собственная квар- тира не входит для нее в число приоритетов. Мобильность и открытость новым возможностям не предполагает оседлости. Если это гипотеза верна, то те города, которые смогут сформировать качественный и прозрачный арендный рынок, смогут получить еще одно преимущество в кон- куренции за интеллектуальные ресурсы. Зрелые семьи Эта группа стратегически самая важная для рынка жилья в следующие 10–15 лет. Ожидаемый сдвиг в возрастной структуре населения приве- дет к увеличению доли многокомнатных квартир в структуре предложения. Уже сегодня в России многие компании вполне успешно сегментируют покупателей по составу. Распространение этого опыта на весь рынок — вопрос времени. Старшее поколение / Пенсионеры Традиционно рынок жилья в России игнорировал потребности этих покупателей по нескольким причинам: ограниченные финансовые возмож- ности, низкая мобильность, отсутствие внятного запроса на изменение жилищных условий. Но ситуация меняется: бремя владения недвижимо- стью становится все более ощутимым. При этом средняя обеспеченность жильем в домохозяйствах пенсионеров составляла 36 кв. м, что в полтора раза выше, чем в среднем по стране. На наш взгляд, эта группа населения тре- бует деликатных инструментов, позволяющих пенсионерам добровольно оптимизировать свою жилплощадь. Нынешние демографические тенденции дают сигнал участникам рынка — попробуйте работать с пенсионерами уже сегодня. Однако пока, признаемся, вопросов по работе в этом сегменте больше, чем ответов. Структура домохозяйств и жилого фонда в России, ввод жилья в Екатеринбурге в 2016 году (по данным Росстата)

- 6. Этап расползания городов близок к завершению, и акцент в развитии рынка жилья будет и дальше смещаться в сторону сложившихся территорий. ЖИТЕЛИ | КАКОЕ ЖИЛЬЕ ПОТРЕБУЕТСЯ ЗАВТРА И КТО ЕГО БУДЕТ ПОКУПАТЬ? 93 Невидимая рука демографии Подведем некоторые итоги. Текущие тренды — упрощение рынка жилья, рост числа студий и развитие девелоперских проектов на окраинах городов — в ближайшие годы будут остановлены структурными изменениями. Будущее рынка жилья будут определять семьи с детьми, улучшающие жилищные условия. И это развернет рыночные тренды и скорректирует развитие многих городов. Влияние демографии на рынок жилья будет более глубоким, чем просто изменение номенкла- туры квартир в предложении и увеличение семейных форматов. Основным покупателем станут зрелые семьи с детьми. Это означает смену ценностей и приоритетов. Если для моло- дежи был важен сам факт обладания отдельной квартирой, то для семей с детьми важно качество района и его наполнение. Через спрос на недви- жимость будет корректироваться и градострои- тельная политика — с застройки «полей» на вну- треннее преображение городов с ограничением расползания. Сокращение количества молодежи ограни- чит возможности строительства малогабаритных квартир. Новые ценности молодежи будут толкать к развитию сегмента арендного жилья. Старение населения — отдельный вызов для рынка, который ранее не сталкивался с проблемой избыточной жилой площади. Поиск модели взаимодействия с этой группой собственников — нетривиальная задача на следующие 10–15 лет. Итогом демографических изменений долж- на стать смена системы координат для всех участников рынка и изменение акцентов жилищ- ной политики. Очевидно, что сегодняшнее раз- витие рынка новостроек больше соответствует краткосрочным интересам стройиндустрии. Простая задача строить больше должна транс- формироваться в более сложную — строить лучше. Только так можно построить долгосрочную и гармоничную модель дальнейшего развития рынка жилья, основанную на реальных потреб- ностях конкретных групп населения. Прогулочные зоны 5-го квартала Академического района, Екатеринбург Фото:ГК«КОРТРОС»