Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (20)

Similar a Comptabilité

Similar a Comptabilité (20)

Comptabilité

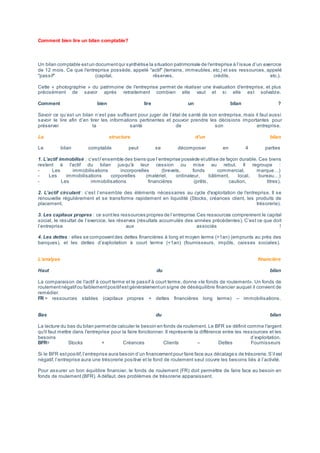

- 1. Comment bien lire un bilan comptable? Un bilan comptable es t un document qui s ynthétis e la s ituation patrimoniale de l'entrepris e à l’is sue d’un exercice de 12 mois. Ce que l'entreprise possède, appelé "actif" (terrains, immeubles, etc.) et ses ressources, appelé "passif" (capital, réserves, crédits, etc.). Cette « photographie » du patrimoine de l'entreprise permet de réaliser une évaluation d'entreprise, et plus précisément de savoir après retraitement combien elle vaut et si elle est solvabl e. Comment bien lire un bilan ? Savoir ce qu’es t un bilan n’es t pas s uffis ant pour juger de l’état de s anté de s on entrepris e, mais il faut aus s i s avoir le lire afin d’en tirer les inform ations pertinentes et pouvoir prendre les décis ions importantes pour préserver la santé de son entreprise. La structure d’un bilan Le bilan comptable peut se décomposer en 4 parties 1. L’actif immobilisé : c’es t l’ens emble des biens que l’entreprise possède et utilis e de façon durable. Ces biens restent à l'actif du bilan jusqu'à leur cession ou mise au rebut. Il regroupe : - Les immobilis ations incorporelles (brevets , fonds commercial, marque…) - Les immobilisations corporelles (m atériel, ordinateur, bâtiment, local, bureau…) - Les immobilisations financières (prêts, caution, titres). 2. L’actif circulant : c’es t l’ens emble des éléments néces s aires au cycle d'exploitation de l'entrepris e. Il s e renouvelle régulièrement et se transforme rapidement en liquidité (Stocks, créances client, les produits de placement, trésorerie). 3. Les capitaux propres : ce s ont les res s ources propres de l’entreprise. Ces res sources comprennent le capital s ocial, le rés ultat de l’exercice, les rés erves (rés ultats accumulés des années précédentes ). C’es t ce que doit l’entrepris e aux associés ! 4. Les dettes : elles se composent des dettes financières à long et moyen terme (>1an) (emprunts au près des banques ), et les dettes d’exploitation à court term e (<1an) (fournis s eurs , impôts , cais s es s ociales ). L’analyse financière Haut du bilan La comparaison de l'actif à court terme et le passif à court terme, donne «le fonds de roulement». Un fonds de roulement négatif ou faiblement positif est généralement un signe de déséquilibre financier auquel il convient de remédier. FR = ressources stables (capitaux propres + dettes financières long terme) – immobilisations. Bas du bilan La lecture du bas du bilan permet de calculer le besoin en fonds de roulement. Le BFR se définit comme l'argent qu'il faut mettre dans l'entreprise pour la faire fonctionner. Il représente la différence entre les ressources et les bes oins d’exploitation. BFR= Stocks + Créances Clients – Dettes Fournisseurs Si le BFR es t pos itif, l’entrepris e aura bes oin d’un financement pour faire face aux décalage s de trés orerie. S’il est négatif, l’entrepris e aura une trés orerie pos itive et le fond de roulement s eul couvre les bes oins liés à l’activité. Pour assurer un bon équilibre financier, le fonds de roulement (FR) doit permettre de faire face au besoin en fonds de roulement (BFR). A défaut, des problèmes de trésorerie apparaissent.

- 2. Les 4 étapes pour établir le bilan Pour simplifier, quatre étapes sont nécessaires à l’établissement du Bilan : le choix d'un logiciel comptable, la saisie des écritures comptables, la révision des comptes et enfin l'édition du bilan. 1. Choisir un logiciel comptable adéquat à l’activité et à la taille de votre entreprise. 2. Saisir les écritures comptables Ecri tures de Vente La saisie se fait selon la même périodicité que l'établissement des factures de vente. Fournir le plus de précisions dans le libellé d’écriture (numéro de facture, nom du client…). Utiliser des comptes clients détaillés. Ecri tu re s d’Ach at La saisie se fait selon la même périodicité que la réception des factures d’achat. Fournir le plus de précisions dans le libellé d’écriture (numéro de facture, nom du fournisseur…). Utiliser des comptes clients détaillés. Ecri tures de Paie La saisie se fait mensuellement pour les salaires et trimestriellement pour les charges sociales. Fournir le plus de précisions dans le libellé d’écriture des charges sociales (numéro et date du bordereau…). Ecri tures des déclarations TVA La saisie se fait selon la même périodicité des déclarations (annuelle, trimestrielle ou mensuelle selon le régime de TVA adopté). Ecri tu re s d’empru n t La saisie des échéances se fait selon la même périodicité que leur apparition sur le relevé bancaire. Fournir le plus de précisions dans le libellé d’écriture (référence de l’emprunt, période de l’échéance…). Ecri tu re s d’amorti sseme n t La saisie des amortissements se fait en fin d’année. Avant la saisie, il faut définir le mode d’amortissement et le calculer. Ecri tures de stocks Un inventaire physique (des matières premières, marchandises, produits finis…) à une date définie comme date de clôture, est nécessaire pour chiffrer le stock. La saisie des stocks se fait en fin d’année. Ecri tures de provi sion Il faut distinguer entre provisions pour créances clients et provisions pour risques. La saisie se fait en deux temps : à l’identification du risque et au moment de la constatation de la perte. 3. Révision des comptes Se fait au moins une fois par an (au moment de la clôture) en vérifiant les soldes de tous les comptes. 4. Edition du Bilan Se fait automatiquement par le logiciel comptable. Cela dit, l’intervention d’un comptable est indispensable à l’édition de l’annexe (document comportant toutes les informations nécessaires à la compréhension du bilan).

- 3. Notre Fiduciaire FM COMPTA - située à Ain Sebaa à coté de Marjane - organise une formation pratique pour les travaux de fin d’exercice et les déclarations annuelles, pour les profes sionnels et comptables débutants, afin de devenir Comptable Confirmé, s ur un dos s ier réel déjà s aisie, il demande les écritures de fin d’exercice, dont les grandes lignes de cette formation : @ Déclaration de la Taxe Professionnelle (Patente) et la procédure de calcul @ Déclaration de l’Etat 9421 @ Travaux de fin d’exercice (Inventaire, Amortis s ements , Provis ions, Ecritures de régularisation, Ecarts de conversion pour les factures libellées en devises ...) avec rappel de cours @ Etablissement de la liasse fiscale (Bilan, CPC, ESG, ETIC) çàd les 20 tableaux exigés par l’administration fiscale @ Etude détaillée des réintégrations et déductions fiscales @ Calcul de l’impôt s ur les s ociétés (IS), Cotis ation minimale (CM) et Acomptes provis ionnels @ Traitement des déficits fiscaux @ Déclarations des rémunérations versées à des tiers @ Etat explicatif du déficit ou du résultat nul déclaré (Nouveauté de loi de finances 2012) @ Comptabilisation s ur Logiciel « Ciel » des dotations d’amortissement, provis ions, écarts de convers io n… et l’impôt déclaré @ Livres légaux : références de loi, formalités de paraphe et modèles de préparation @ Etablis s ement et Démarches de dépôt de PV de l’AGO au tribunal de commerce. - Avec rappel de cours de chaque catégorie de déclarations ou impôts - Remplissage des imprimés fiscaux réels - Préparation de ces déclarations et états à partir d’une comptabilité d’une s ociété réelle -Durée : 2 mois, -Prix : 1000 Dh par mois pour les particuliers et 1200 dh HT pour les sociétés -Cours de week-end : le Samedi de 9 h à 13h Le nombre de places est limité, les cours démarreront le 04 Mai à 9h Inchaallah Pour plus d’inform ation, merci de nous contacter s ur Tél : 0522 34 01 66 ou GSM : 0662 38 43 74 Cordialement Document N° 1 : Amortissements Informations relatives à certaines immobilisations amortissables: Document N° 2 : Provisions et régularisation des stocks 1. Terrains Un terrain, propriété de l’entreprise, d’une valeur d’entrée de 180 000 DH a été inondé complètement. Sa valeur sur le marché est estimée à 165 000 DH (la dépréciation est considérée

- 4. non courante). 2. Stocks Le stock de produits finis au 31/12/2009 est évalué à 345 000 DH. Ce stock nécessite une provision de 7%. La provision sur les produits finis, constituée en 2008, s’élevait à 36 000 DH. 3. Créances: État des créances (Taux de TVA 20%) 4. Titres État du portefeuille des titres et valeurs de placement (T.V.P). NB : 200 actions AMAR ont été cédées le 16/12/2009 au prix unitaire de 160 DH. Les commissions bancaires se sont élevées à 320 DH (HT). TVA sur les commissions au taux de 10%. L’avis de crédit n° 5432 se rapportant à cette cession n’a pas été enregistré. 5. Provisions pour risques et charges Extrait des balances des comptes avant et après inventaire au 31/12/2009 NB : Le s de ux provisions sont liées à l’e xploitation. Document N°3 : Charges et produits à régulariser: Un avoir portant sur une ristourne promise à un client n’a pas encore été établi. Le montant de la ristourne sur la vente des produits finis est estimé à 6 000 DH (HT) ; TVA au taux de 20%. Un intérêt annuel sur emprunt de 18 000 DH (HT), couvrant la période du 01/04/2009 au 31/03/2010, est payable à terme échu le 31/03/2010 ; TVA au taux de 10 %.

- 5. Des produits finis d’un montant de 35 000 DH (HT) ont été expédiés le 28/12/2009. La facture correspondante sera établie en janvier 2010. TVA au taux de 20%. TRAVAIL À FAIRE: 1. Déterminer la date d’entrée du matériel de transport M1. 2. Calculer : a. La valeur d’entrée du matériel de transport M2. b. Le cumul d’amortissements du matériel de transport M3, au 31/12/2009 avant inventaire. c. Les dotations aux amortissements de l’exercice 2009. 3. Passer au journal les écritures relatives : a. aux dotations aux amortissements de l’exercice 2009. b. à La régularisation de la sortie du matériel de transport M1. Justifier les montants calculés. 4. Compléter les tableaux : a. des immobilisations autres que financières (Annexe n°1, page n° 4) ; b. des amortissements (Annexe n°2, page n°4). 5. Remplir l’extrait du bilan de l’entreprise au 31/12/2009 (Annexe n°3, page n°4). 6. Compléter : a. l’état des créances (annexe n° 4, page n°4) b. l’état des titres et valeurs de placement (annexe n° 5, page n° 4). 7. Passer au journal toutes les écritures nécessaires relatives : a. aux terrains ; b. aux stocks ; c. aux créances ; d. aux titres et valeurs de placement. 8. Reconstituer les écritures relatives : a. aux provisions pour litiges ; b. aux provisions pour charges. Justifier les montants calculés. 9. Passer au journal les écritures de régularisation des charges et des produits. Les annexes:

- 7. Solution: 1. Date d’e ntrée du matérie l M1 255 000 =450 000 x 20 x m/ 1 200 = 7 500 m, alors M = 34 mois c’e st à dire La date d’e ntrée est mars 2006. 2. a. Vale ur d’e ntrée du matérie l de transport M2 105 000 = VE x 20 x 18/1 200 , Alors VE = 350 000 DH b. Cumul d’amortisseme nts au 31/12/2008 Cumul = 200 000 x 40 x 9 /1200= 60 000 c. Le s dotations de l’e xe rcice 2009 Dotation des frais de constitution = 250 000 x 20% = 50 000 Dotation du matériel de transport = 171 000 M1 = 450 000 x 20 x 6 /1200= 45 000 M2 = 350 000 x 20% = 70 000 M3 = (200 000 – 60 000) x 40% = 56 000 3.a. Enregistrement des dotations aux amortissements

- 8. b. Régularisation de la sortie du matériel de transport 4.a. Tableau des immobilisations ( Annexe n°1) b. ANNEXE N°2 : Extrait du tableau des amortissements 5. ANNEXE N°3 : Extrait du bilan de l’e ntre prise au 31/12/2009

- 9. 6. a. Annexe n°4 : État des créances b. ANNEXE N° 5 : État des titres et valeurs de placement 7. a. Terrains b. Stocks

- 10. c. Créances d. Titres et valeurs de placement

- 11. 8. a et b 9. Charges et produits

- 12. - See more at: http://www.tifawt.com/exercices-corrigespour-economie-et-gestion/exercice-corrigestravaux- dinventaire/#sthash.BYjOKc9V.dpuf

- 13. Aspects comptables et fiscaux de l'arrêté des comptes. Exercice 2007

- 14. 2ème Partie : Les aspects comptables et fiscaux d'arrêté des comptes : I) Les aspects comptables de l'arrêté des comptes : A) L’inventaire des éléments actifs et passifs : L'article 5 de la loi n° 9-88 relative aux obligations comptables des commerçants précise que «La valeur des éléments actifs et passifs de l'entreprise doivent faire l'objet d'un inventaire au moins une fois par exercice, à la fin de celui-ci». Ainsi, toute entreprise est tenue d'inventorier la valeur de ses éléments actifs et passifs au moins une fois par exercice à la fin de celui -ci. L'inventaire extra-comptable peut se ventiler en deux grands types de travaux : Le recensement en quantité ( vérification matérielle) ; L'évaluation de ces biens à la clôture de l'exercice (estimation de la valeur actuelle) ; L'inventaire extra-comptable concerne l'ensemble des éléments actifs et passifs. 1) L'inventaire des éléments actifs

- 15. La nature de l'opération d'inventaire varie selon qu'il s'agit de l'inventaire des biens, des titres, des créances ou des disponibles en trésorerie. En plus de l'estimation de la valeur actuelle, l'opération d'inventaire couvre notamment les opérations ci -après. a) L'inventaire des immobilisations Pour les terrains, les constructions et les brevets, droits et valeurs similaires l'entreprise doit s'assurer de la possession des titres de propriété y afférents. Quant aux installations techniques, matériel et outillage, matériel de transport mobilier, matériel de bureau et aménagement divers, ou des autres immobilisations corporelles, la société doit procéder à leur recensement élément par élément pour s'assurer de leur existence et de leur état à la fin de l'exercice. b) L’inventaire des titres : Pour les titres de participation, les titres immobilisés et les titres et valeurs de placement l'entreprise doit faire le récolement de ces titres en portefeuille (actions, obligations, ..) ou des récépissés de mise en dépôt de ces titres.

- 16. c) L’inventaire des stocks : L’inventaire physique des stocks nécessite l'établissement des listes complètes par groupes et par types de marchandises, de matières, de fournitures ou de produits, conformément à une procédure d'inventaire préétablie en fonction des particularités de chaque entreprise. L'entreprise doit recenser et évaluer tous les existants en stock dont elle est propriétaire à la date de l'inventaire, à l’exclusion de ceux appartenant aux tiers. d) L'inventaire des créances : La société doit vérifier les soldes des comptes de créances en distinguant : • les créances totalement irrécouvrables (créances perdues) ; • les créances partiellement irrécouvrables ou douteuses, créances dont la perte est probable ; • les créances recouvrables. Il serait souhaitable de les classer en fonction de leur âge «balance âgée». e) L'analyse et la justification des autres comptes d'actif : Les autres comptes d'actif (autres débiteurs, dépôts et cautionnement Etat: impôts et taxes, personnel, ...) doivent faire l'objet d'analyse détaillée et de justification de solde. L'entreprise devant s'assurer de la réalité des soldes de ces comptes et de l'existence des pièces justificatives y afférentes. f) L'inventaire des disponibilités :

- 17. La société doit vérifier, via des états de rapprochement : la concordance du solde du compte «Banque» tenu par elle avec le solde figurant sur le relevé ou l’extrait de compte reçu de la banque ; la concordance du solde du compte «Caisse» avec le montant de l'existant réel en caisse. 2) L'inventaire des éléments passifs : La société doit procéder à la vérification des soldes de tous les comptes de passif. Ainsi, par exemple, pour les dettes fournisseurs, elle doit rapprocher ses comptes avec les relevés de factures reçus de ces mêmes fournisseurs. B) L'établissement des états de synthèse : L'entreprise doit établir des états de synthèse annuels, à la clôture de l'exercice, sur le base des enregistrements comptables et selon les dispositions de la loi relative aux obligations comptables des commerçants sus-citée.

- 18. Ces états de synthèse comprennent le bilan, le compte de produits et charges, l'état des soldes de gestion, le tableau de financement et l'état des informations complémentaires. Ils forment un tout indissociable. L'établissement des états de synthèse, sauf circonstances exceptionnelles à justifier dans l'état des informations complémentaires, doit avoir lieu au plus tard dans les trois mois suivant la date de clôture de l'exercice. La date d'établissement des états de synthèse est mentionnée dans l'état des informations complémentaires. Les documents comptables sont établis en monnaie nationale. C) Responsabilité juridique de l'arrêté des comptes Sur le plan juridique, les dispositions régissant les sociétés commerciales mettent la responsabilité d'arrêté des comptes annuels à la charge des organes de gestion : Conseil d'administration, directoire ou gérant, selon le cas. Il est donc nécessaire que ces organes arrêtent les comptes et établissent les états de synthèse avant leur communication aux tiers. II) L’aspect fiscal de l’arrêté des comptes : Au préalable, il convient de préciser qu'au titre de la déclaration fiscale de l'exercice 2001, entrera en vigueur pour la première fois la disposition introduite par la loi de finances 2001 sanctionnant, comme en cas de défaut de déclaration, les déclarations incomplètes qui désormais donneront lieu à l'application d'une majoration égale à 15% de l'impôt dû avec un minimum de cinq cents dirhams (500 DH). Rappelons au passage que l’impôt auquel fait référence la loi de finances 2001 n’est pas précisé, ce qui risque de donner à l’administration toute latitude pour justifier cette majoration. Bien que, cette majoration n'ait pas à être appliquée dans le cas où les éléments manquants ou discordants n'ont pas d'incidence sur la base de l'impôt ou sur son

- 19. recouvrement, l'entreprise doit s'assurer que sa déclaration et tous ses annexes sont exhaustifs et complets. Pour l'administration fiscale, est considéré avoir une incidence sur la base de l'impôt : le défaut de production d'un des états de la liasse fiscale; le manque de renseignements concernant aussi bien la société que les tiers (exemple: état des baux non servis, … etc). Cette précision étant faite, il convient de rappeler ci-après : les principales rectifications à apporter au résultat comptable pour déterminer le résultat fiscal ;

- 20. Les règles de détermination du résultat net fiscal ; Les règles de liquidations de l'impôt. A) Les rectifications à apporter au résultat comptable : Le résultat comptable tel qu'il ressort du compte de produits et charges doit faire l'objet de retraitements sous forme de réintégrations ou de déductions. 1) Les réintégrations Les réintégrations qui doivent être effectuées au résultat net comptable ont pour objet d'annuler la déduction, opérée en comptabilité, des charges considérées non déductibles sur le plan fiscal ou de soumettre à l'impôt un produit imposable non comptabilisé. Les réintégrations couramment rencontrés sont rappelés ci-après : a) Charges non déductibles en totalité Ne sont pas déductibles du résultat fiscal les amendes, pénalités et majorations. de toute nature mises à la charge des contribuables pour infraction aux dispositions légales ou réglementaires notamment aux infractions commises en matière d'assiette des impôts directs et indirects, de paiement tardif des dits impôts, de législation de travail, de réglementation de la circulation et des contrôles des changes ou des prix. Les charges non liées à l’exploitation ou qui sont le caractère de libéralité. b) Charges non déductibles en partie: Ne sont déductibles qu'à concurrence de 50% de leur montant les dépenses afférentes aux achats de matières et produits, aux frais généraux et aux frais d'établissement dont le montant facturé est égal ou supérieur à 10 000 DH TTC et dont le règlement n'est pas justifié par chèque barré non endossable, effet de commerce, moyen magnétique de paiement ou par virement bancaire.

- 21. Ces dispositions ne sont pas applicables aux transactions concernant les animaux vivants et les produits agricoles non transformés. c) Les provisions: La provision est la constatation comptable soit de la dépréciation d'un ou de plusieurs éléments de l'actif, soit d'une charge ou d'une perte non encore réalisée et que des événements en cours rendent probable. Les provisions doivent satisfaire à des conditions de fond et des conditions de forme pour être déductibles du résultat de l'entreprise. C -1) conditions de déductibilité : conditions de fond :

- 22. la provision doit être destinée à faire face à une perte ou à une charge déductible ; la perte ou la charge doit être nettement précisée quant à sa nature et susceptible d'être évaluée avec une approximation suffisante quant à son montant ; la perte ou la charge doit être probable et non seulement éventuelle, étant précisé que l'appréciation du caractère probable ou éventuel d'une perte ou d'une charge est le plus souvent une question de fait ; la probabilité de la perte ou de la charge doit résulter de faits survenus pendant l'exercice. condition de forme : la provision doit avoir été effectivement constatée dans les écritures comptables de l'exercice. c-2) Principales provisions déductibles : provisions pour dépréciation : Il s'agit des : provisions pour dépréciation des stocks ; provisions pour dépréciation des créances. A ce niveau, pour l'Administration fiscale, le fait générateur de la déductibilité de la provision pour créance douteuse (disparition, litige ...) est constitué par l'introduction du recours judiciaire ; provisions pour dépréciation des titres ;

- 23. provisions pour risques et charges. Ces provisions doivent être distinguées des charges à payer, il s'agit généralement des provisions pour procès ou litiges en cours.

- 24. d) Amortissement des véhicules de tourisme Le taux d'amortissement des véhicules de transport de personnes ne peut être inférieur à 20% par an et la valeur totale fiscalement déductible, répartie sur cinq an à parts égales, ne peut être supérieur à 200.000 dh TTC par véhicule. Lorsque ces véhicules font l'objet d'un contrat de location ou de crédit bail, la part de la redevance ou de la location supportée par la société correspondant à l'amortissement des véhicules ne doit pas dépasser 40.000 dh par an. Si le montant de l'amortissement, dans les deux cas précités, dépasse le seuil de 40.000 DH par an, la société doit réintégrer au résultat fiscal. de l'exercice la partie des redevances ou des dotations réputée non déductible. e) Les intérêts des comptes courants d'associés : En principe, les intérêts et autres frais financiers engagés dans l'intérêt de l'entreprise sont déductibles. Pour les intérêts rémunérant les sommes avancées par les associés à la société, une condition et une double limitation sont apportées à ces intérêts pour être déductibles : le capital social est entièrement libéré (condition) ; le montant total portant intérêts déductibles ne peut excéder le capital social ; le taux des intérêts déductibles ne peut être supérieur au taux fixé annuellement, par arrêté du ministre chargé des finances, en fonction du taux d'intérêt moyen des bons de trésor à six mois de l'année précédente. Le taux fixé et applicable pour l'année 2001 est de 5,62 %. Les intérêts rémunérant les comptes courants d'associés qui ne respectent pas les conditions ci-dessus doivent être réintégrés au résultat fiscal de l'exercice.

- 25. f) Les cadeaux publicitaires La société doit réintégrer dans son résultat fiscal la valeur totale des cadeaux qui ne remplissent pas les conditions requises sur le plan légal (valeur unitaire de 100 dh TTC et portant l'identification de la société ou son sigle ou encore la marque des produits fabriqués ou commercialisés). g) Les impôts non déductibles Ne sont pas déductibles du résultat fiscal, l'impôt sur les sociétés et les impôts qui ne sont pas à la charge de la société ainsi que les cotisations complémentaires sur lesdits impôts non déductibles.

- 26. h) Les autres charges non déductibles Les frais engagés par la société doivent remplir les conditions générales de déductibilité. En conséquence, doivent être réintégrées dans le résultat fiscal, toutes les charges qui sont engagées : pour les besoins personnels des associés, des actionnaires ou des dirigeants ; pour les besoins d'une activité autre que celle de la société concernée ; pour les besoins autres que ceux exigés par l'exploitation ; 2) Les déductions: a) Abattements sur le profit net global ou la plus value nette globale de cession ou de retrait des immobilisations : Cette déduction est offerte à la société dans le cas où elle n'a pas opté pour l'exonération totale laquelle est assortie d'un engagement de réinvestissement du produit global de cession.(voir b. ci-après). Ainsi, conformément aux dispositions de l'article 19 de la loi sur l’IS, les profits et plus values réalisés ou constatées lors ou à l'occasion de la cession ou du retrait des éléments de l'actif immobilisé bénéficient sur le plan fiscal d'un abattement calculé sur le profit net global des cessions et retrait effectuées au cours de l'exercice. Ces abattements diffèrent selon qu'il s'agit d'une cession ou d'un retrait en cours ou en fin d'exploitation : Durée de détention En cours d'exploitation Durée de détention En fin d'exploitation 2 < d.d < = 4 25% 2<=d.v < 4 0%

- 27. 4<d.d <= 8 50% 4<=d.v < 8 50% 8 < d.d 70% 8 <= dv 2/3 Avec d.d. : durée de détention en cas de cession en cours d'exploitation. d.v. : durée de vie de la société en cas de cession en fin d'exploitation. L'abattement de 25 % est, exceptionnellement porté à 35% pour les cessions en 2001 des titres de participations inscrits en immobilisations financières. b) Exonération totale en cas de réinvestissement du produit net global de cession : En application des dispositions de l'article 19 de l’IS , le profit net global de cession de biens immobilisés peut échapper à l'imposition au titre de l’IS lorsque la société s'engage par écrit :

- 28. A réinvestir le produit global des cessions effectuées au cours d'un exercice en biens d'équipement ou en immeubles ou en terrains réservés à la propre exploitation professionnelle de la société, et ce dans un délai maximum de trois années suivant la date de clôture dudit exercice. A conserver à son actif, les dits biens et immeubles pendant un délai de cinq ans qui court à compter de la date de leur acquisition. En outre, le montant des profits réalisés et exonérés qui excède celui des abattements applicables, est transféré à un compte de réserve obligatoirement affecté à l'amortissement exceptionnel des investissements à réaliser et ce, au titre de l'exercice de la réalisation desdits investissements. c) Abattement sur les revenus des titres de participation Les dividendes et autres produits de participations provenant de la distribution de bénéfices par les sociétés relevant de l'impôt sur les sociétés sont compris dans les produits d'exploitation de la société bénéficiaire desdits dividendes et produits et bénéficient d'un abattement de 100%. Par conséquent, il y a lieu pour le calcul de l’IS de déduire du résultat fiscal 100% du montant brut de ces dividendes. d) Les dégrèvements sur impôts non déductibles: Les dégrèvements afférents à des impôts non déductibles doivent être, pour la détermination du résultat fiscal, déduits du résultat de l'exercice de leur notification, exercice durant lequel ils doivent être comptabilisés en produits. e) Les écarts de conversion :

- 29. Les écarts de conversion actif doivent se traduire par la constatation d'une provision financière pour risque de change déductible fiscalement. Les écarts de conversion traduisant un profit latent pour l'entreprise ne doivent pas être inscrits dans les comptes (principe de prudence). Toutefois sur le plan fiscal, il y a lieu de réintégrer extra comptablement ledit profit latent au résultat fiscal. Le suivi comptable de l'évolution desdites créances et dettes entraînent l'annulation, l'exercice suivant des écarts de conversion constatés, la reprise de la provision pour risque de change et la déduction extra comptable, l'exercice suivant, de l'écart de conversion passif réintégré par le passé. B) La détermination du résultat net fiscal : Le résultat comptable, tenant compte des éléments fiscaux prévus ci-dessus (les réintégrations et les déductions), permet d'obtenir le résultat brut fiscal de l'exercice.

- 30. Pour la détermination du résultat net fiscal, certaines rectifications doivent être apportées au résultat brut fiscal. 1) Les déficits fiscaux antérieurs L'article Il de l’IS prévoit la possibilité de reporter sur les exercices ultérieurs le déficit fiscal constaté au cours d'un exercice comptable. Ainsi, le déficit fiscal d'un exercice est imputable sur le bénéfice fiscal des exercices suivants dans la limite de quatre exercices. Toutefois, la fraction du déficit correspondant aux amortissements des biens corporels et incorporels est reportable indéfiniment. 2) Les provisions réglementées Elles sont au nombre de trois : a) Provisions pour logement Il s'agit des provisions constituées par l'entreprise pour l'acquisition, la construction des logements affectés aux salariés à titre d'habitation principale ou l'octroi de prêts destinés à cette fin, et ce dans la limite de 3% du bénéfice fiscal avant impôt. Les provisions constituées doivent être affectées en priorité et à concurrence de 50% au moins de leur montant aux logements économiques et doivent être utilisées conformément à leur objet avant la troisième année suivant celle de leur constitution ou celle du remboursement des prêts. En cas d'absence de demande pour le logement économique, la totalité de la provision peut être affectée à des logements non économiques. b) Provisions pour reconstitution de gisement:

- 31. Les entreprises minières peuvent constituer des provisions de reconstitution de gisement et ce dans la limite de 50% du résultat fiscal avant impôt sans dépasser 30% du chiffre d'affaires résultant de la vente des produits extraits des gisements exploités. Cette provision est utilisée à concurrence de 20% de son montant pour l'alimentation d'un fonds social et de 80% pour la reconstitution de gisements. La provision constituée à la clôture de chaque exercice doit être utilisée dans la réalisation d’études, travaux ou construction, acquisition d’équipement, de technologie nécessaire à la recherche, amélioration et récupération des substances ; et ce, avant l’expiration de la 5ème année suivant celle de sa constitution.

- 32. c) Provisions pour investissement : Il s’agit des provisions qui peuvent être constituées par l’entreprise en vue de l’investissement en biens d’équipement, matériel et outillage, et ce à l’exclusion des terrains, des constructions autres qu’à usage non professionnel et des véhicules de tourisme ; et ce dans la limite de 20 % du bénéfice fiscal avant impôt et de 30 % dudit investissement. Les entreprises peuvent également affecter tout ou partie du montant de la provision pour leur restructuration ainsi qu’à des fins de recherche et de développement pour l’amélioration de leur productivité et leur rentabilité économique. La provision constituée à la clôture de chaque exercice doit être utilisée dans les emplois sus-indiqués avant l’expiration de la 3ème année suivant celle de sa constitution. C) La liquidation de l’impôt : Avant l’expiration du délai de déclaration du résultat fiscal, la société détermine l’impôt dû au titre de l’exercice objet de la déclaration en appliquant au résultat fiscal le taux de l’impôt sur les société et en tenant compte, le cas échéant : Des mesures d’encouragement prévues par la loi ; Des taux d’imposition ; De l’excédent de cotisation minimale des exercices antérieurs. 1/ Mesures d’encouragement : a) Atténuation fiscale au profit de certaines provinces :

- 33. L’article 4 de la loi instituant l’IS prévoit une réduction d’impôt sur les sociétés de 50 % pendant les 5 premières années d’exploitation, au profit des sociétés à raison des activités exercées dans certaines préfectures ou provinces dont la liste est fixée par voie réglementaire. Toutefois, ladite loi exclut du bénéfice de cette réduction les établissements stables des sociétés étrangères, les établissements de crédit, la caisse de dépôt et de gestion, Bank AI Maghrib, les sociétés d'assurances et de réassurances et les agences immobilières. La liste des provinces éligibles à cette réduction a été publiée par le décret n° 2-98-520 du 30 juin 1998 BO 4599 bis du ler juillet 1998, à savoir : AI hoceima, berkane, Boufflour, Chefchaoun, Es-smara, Guelmim, Jerada, Laayoune, Larache, Nador, Oued ed dahab, oujda-Angad, Tanger-Assilah, Fahs-beni-makada, Tan-tan, Taounate, Taourîrt, Tata, Taza, Tétouan.

- 34. b) Encouragement aux entreprises exportatrices : En vertu de l'article 4 de la loi sur l’IS, les entreprises exportatrices des biens ou des services bénéficient au titre de leur chiffre d'affaires à l'export de l'exonération totale de l’IS. pendant une période de 5 ails consécutives à compter de l'exercice au cours duquel la première opération d'exportation a été réalisée et d'une réduction de 50% de cet impôt au-delà de cette période. Pour les entreprises exportatrices des services l'exonération ne s'applique qu'au chiffre d'affaires réalisé en devises au titre des services exploités ou utilisés à l'étranger. Toutefois, les entreprises minières exportatrices bénéficient d'une réduction de 50% d'impôt aussi bien durant les cinq (5) premières années d'exportation que pendant les années qui suivent. Parallèlement, pendant les cinq (5) premières années, les entreprises minières qui vendent leurs produits à des entreprises qui les exportent après leur valorisation bénéficient d'une réduction de l'IS. de 50 %. c) Mesures relatives aux entreprises artisanales Les entreprises artisanales dont la production est le résultat d'un travail essentiellement manuel, bénéficient d'une réduction de 50% de l'impôt sur les sociétés pendant les cinq premiers exercices consécutifs suivant la date du début de leur exploitation. d) Mesures relatives aux établissements privés d’enseignement ou de formation professionnelle : La loi de finances 1997/98 a introduit au profit de ces établissements une réduction de 50% de l’IS pendant les cinq premiers exercices consécutifs suivants la date du début de leur exploitation. e) Entreprises hôtelières :

- 35. En vertu des dispositions de la loi de finances transitoire 2000, les entreprises hôtelières bénéficient, au titre de leurs établissements hôteliers pour la partie de la base imposable correspondant à leur chiffre d'affaires réalisé en devises dûment rapatriées directement par elle ou pour leur compte par les agences de voyage: de l'exonération totale de l’IS pendant les 5 années consécutives à compter de l’exercice au cours duquel a eu lieu la première opération d'hébergement réalisée en devise ; d'une réduction de 50% au-delà de cette période. A noter que l'exonération totale s'applique pour les établissements crées à compter du 1er juillet 2000 et l'exonération de 50% s'applique aux exercices ouverts à compter du 1er juillet 2000.

- 36. f) Les entreprises installées dans les zones franches d’exportation Ces entreprises bénéficient d'un taux réduit de l'impôt sur les sociétés, égal à 8.75% pendant les 15 premières années consécutives à la date du début de leur activité. g) Les sociétés cotées à la bourse A compter du 1er janvier 2001 et jusqu'au 31 décembre 2003, les sociétés qui introduisent leurs titres à la bourse des valeurs, par ouverture ou augmentation du capital, bénéficient d'une réduction au titre de l'impôt sur les sociétés pendant trois ans consécutifs à compter de l'exercice qui suit celui de leur inscription à la cote. Le taux de ladite réduction est fixé comme suit : o 25 % pour les sociétés qui introduisent leurs titres en bourse par ouverture de leur capital au public et ce, par la cession d'actions existantes ; o 50 % pour les sociétés qui introduisent leurs titres en bourse par augmentation de capital d'au moins 20% avec abandon du droit préférentiel de souscription, destinée à être diffusée dans le public concomitamment à l'introduction en bourse desdites sociétés. Toutefois, sont exclus du bénéfice de la réduction citée ci-dessous : o les établissements de crédit ; o les entreprises d'assurance, de réassurance et de capitalisation ; o les sociétés concessionnaires de services publics ; o les sociétés dont le capital est détenu totalement ou partiellement par l'Etat ou une collectivité publique ou par une société dont le capital est détenu à au moins 50 % par une collectivité publique.

- 37. 2 ) Les taux d'imposition: L'imposition à l’IS se fait selon un taux unique et proportionnel au résultat fiscal, sous réserve du cas des établissements stables de sociétés étrangères pouvant opter pour l'imposition forfaitaire au taux de 8% sur le chiffre d'affaires encaissé. Le taux normal de l'impôt est fixé à 35 %. En ce qui concerne les établissements de crédit, Bank AI-Maghrib, la Caisse de dépôt et de gestion ainsi que les sociétés d'assurances et de réassurances, à l'exclusion des établissements de crédit-bail, le taux de l'impôt est fixé à 39,6 %.

- 38. 3) La cotisation minimale: a) Base de la cotisation minimale Le montant de l'impôt dû ne peut être inférieur à une cotisation minimale quel que soit le résultat fiscal de l'exercice. Cette cotisation est calculée sur la base des produits d'exploitation hors TVA. Par produits d'exploitation, il faut entendre la somme : du chiffre d'affaires des produits accessoires et des produits financiers des subventions, primes et dons reçus. b) Taux de la cotisation minimale Le taux dé la cotisation minimale est fixé à 0,50%. Ce taux est ramené à 0,25% pour les opérations effectuées par les sociétés commerciales au titre des ventes portant sur : les produits pétroliers ; le gaz ; le beurre ; l'huile ; le sucre ; la farine ;

- 39. l'eau ; l'électricité. Toutefois, le montant de la cotisation minimale ne peut être inférieur à 1.500 DH. c) Exonération La cotisation minimale n'est pas due par les sociétés pendant les trente-six premiers mois suivant la date du début de leur exploitation. Toutefois, cette exonération cesse d'être appliquée à l'expiration d'une période de soixante mois qui suit la date de constitution des sociétés concernées.

- 40. d) Crédit de cotisation minimale La cotisation minimale acquittée au titre d'un exercice déficitaire ainsi que la partie de la cotisation qui excède le montant de l'impôt acquitté au titre d'un exercice donné, sont imputées sur le montant de l'impôt qui excède celui de la cotisation exigible au titre de l'exercice suivant. A défaut de cet excédent, ou en cas d'excédent insuffisant pour que l'imputation puisse être opérée en totalité ou en partie, le reliquat de la cotisation minimale peut être déduit du montant de l'impôt sur les sociétés dû au titre des exercices suivants jusqu'au troisième exercice qui suit l'exercice déficitaire ou celui au titre duquel le montant de ladite cotisation excède celui de l'impôt. D) Le versement de l'impôt : Une fois calculé, le montant de l'impôt sur les sociétés dû devra faire l'objet de versement en tenant compte des acomptes déjà versés et de la retenue à la source sur les placements à revenus fixes ( l'ex-TPPRF ), le cas échéant. 1) Versement des acomptes : L'impôt sur les sociétés donne lieu, au titre de l'exercice comptable en cours, au versement par la société de quatre acomptes provisionnels dont chacun est égal à 25% du montant de l'impôt dû au titre du dernier exercice clos, appelé exercice de référence. Lorsque l'exercice de référence est d'une durée inférieure à 12 mois, le montant des acomptes est calculé sur celui de l'impôt dû au titre dudit exercice, rapporté à une période de douze mois. La société qui estime que le montant d'un ou de plusieurs acomptes versés au titre d'un exercice est égal ou supérieur à l'impôt dont elle sera finalement redevable pour cet exercice, peut se dispenser d'effectuer de nouveaux versements d'acomptes en remettant à l'inspecteur des impôts directs et taxes assimilées du lieu de son siège social ou de son

- 41. principal établissement au Maroc, quinze jours avant la date d'exigibilité du prochain versement à effectuer, une déclaration datée et signée, conforme au modèle fourni par l'administration. Si lors de la liquidation de l'impôt, il s'avère que le montant de l'impôt effectivement dû est supérieur de plus de 10% à celui des acomptes versés, l'amende et la majoration sont applicables aux montants des acomptes provisionnels qui n'auraient pas été versés aux échéances prévues. 2) Imputation de la retenue à la source sur les placements à revenus fixes l'ex- TPPRF En application des dispositions fiscales régissant la retenue à la source sur les placements à revenus fixes (l'ex-TPPRF), les retenues effectuées par la société distributrice des produits de placement à revenu fixe sont imputables au niveau de la société bénéficiaire, sur les acomptes et sur le reliquat d'IS à payer.

- 42. Ainsi en cas d'excédent de cette retenue non imputé sur les acomptes, la société bénéficiaire peut l'imputer sur le reliquat d'IS à payer. A défaut, cet excédent est restituable. 3) Régularisation de l'impôt dû Avant l'expiration du délai de déclaration du résultat fiscal, la société procède à la liquidation de l'impôt dû au titre de l'exercice objet de la déclaration en tenant compte des acomptes provisionnels versés pour ledit exercice. S'il résulte de cette liquidation un complément d'impôt au profit du Trésor, ce complément est acquitté par la société dans le délai de déclaration précité (soit trois mois après la clôture de l'exercice). Dans le cas contraire, l'excédent d'impôt versé par la société est imputé d'office par celle-ci sur le premier acompte provisionnel échu ou, le cas échéant, sur les autres acomptes restants. Le reliquat éventuel est restitué d'office à la société par le ministre des finances ou la personne déléguée par lui à cet effet dans le délai d'un mois à compter de la date d'échéance du dernier acompte provisionnel.

- 43.