Recomendados

Más contenido relacionado

Similar a Registro de operaciones comerciales

Similar a Registro de operaciones comerciales (20)

Registro de operaciones comerciales

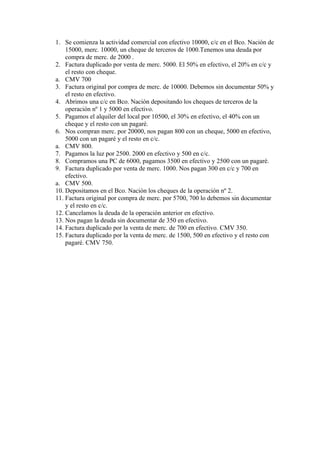

- 1. 1. Se comienza la actividad comercial con efectivo 10000, c/c en el Bco. Nación de 15000, merc. 10000, un cheque de terceros de 1000.Tenemos una deuda por compra de merc. de 2000 . 2. Factura duplicado por venta de merc. 5000. El 50% en efectivo, el 20% en c/c y el resto con cheque. a. CMV 700 3. Factura original por compra de merc. de 10000. Debemos sin documentar 50% y el resto en efectivo. 4. Abrimos una c/c en Bco. Nación depositando los cheques de terceros de la operación nº 1 y 5000 en efectivo. 5. Pagamos el alquiler del local por 10500, el 30% en efectivo, el 40% con un cheque y el resto con un pagaré. 6. Nos compran merc. por 20000, nos pagan 800 con un cheque, 5000 en efectivo, 5000 con un pagaré y el resto en c/c. a. CMV 800. 7. Pagamos la luz por 2500. 2000 en efectivo y 500 en c/c. 8. Compramos una PC de 6000, pagamos 3500 en efectivo y 2500 con un pagaré. 9. Factura duplicado por venta de merc. 1000. Nos pagan 300 en c/c y 700 en efectivo. a. CMV 500. 10. Depositamos en el Bco. Nación los cheques de la operación nº 2. 11. Factura original por compra de merc. por 5700, 700 lo debemos sin documentar y el resto en c/c. 12. Cancelamos la deuda de la operación anterior en efectivo. 13. Nos pagan la deuda sin documentar de 350 en efectivo. 14. Factura duplicado por la venta de merc. de 700 en efectivo. CMV 350. 15. Factura duplicado por la venta de merc. de 1500, 500 en efectivo y el resto con pagaré. CMV 750.