Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Consignas

Similar a Consignas (20)

Consignas

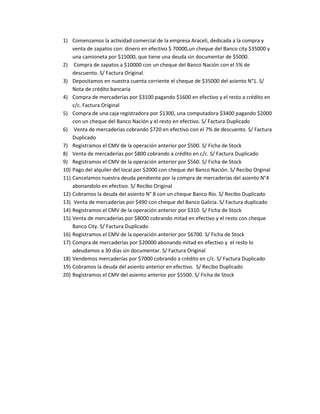

- 1. Comenzamos la actividad comercial de la empresa Araceli, dedicada a la compra y venta de zapatos con: dinero en efectivo $ 70000,un cheque del Banco city $35000 y una camioneta por $15000, que tiene una deuda sin documentar de $5000.<br /> Compra de zapatos a $10000 con un cheque del Banco Nación con el 5% de descuento. S/ Factura Original.<br />Depositamos en nuestra cuenta corriente el cheque de $35000 del asiento N°1. S/ Nota de crédito bancaria<br />Compra de mercaderías por $3100 pagando $1600 en efectivo y el resto a crédito en c/c. Factura Original<br />Compra de una caja registradora por $1300, una computadora $3400 pagando $2000 con un cheque del Banco Nación y el resto en efectivo. S/ Factura Duplicado<br /> Venta de mercaderías cobrando $720 en efectivo con el 7% de descuento. S/ Factura Duplicado<br />Registramos el CMV de la operación anterior por $500. S/ Ficha de Stock<br />Venta de mercaderías por $800 cobrando a crédito en c/c. S/ Factura Duplicado<br />Registramos el CMV de la operación anterior por $560. S/ Ficha de Stock<br />Pago del alquiler del local por $2000 con cheque del Banco Nación. S/ Recibo Orginal<br />Cancelamos nuestra deuda pendiente por la compra de mercaderías del asiento N°4 abonandolo en efectivo. S/ Recibo Original<br />Cobramos la deuda del asiento N° 8 con un cheque Banco Río. S/ Recibo Duplicado<br /> Venta de mercaderías por $490 con cheque del Banco Galicia. S/ Factura duplicado<br />Registramos el CMV de la operación anterior por $310. S/ Ficha de Stock<br />Venta de mercaderías por $8000 cobrando mitad en efectivo y el resto con cheque Banco City. S/ Factura Duplicado<br />Registramos el CMV de la operación anterior por $6700. S/ Ficha de Stock<br />Compra de mercaderías por $20000 abonando mitad en efectivo y el resto lo adeudamos a 30 días sin documentar. S/ Factura Original<br />Vendemos mercaderías por $7000 cobrando a crédito en c/c. S/ Factura Duplicado<br />Cobramos la deuda del asiento anterior en efectivo. S/ Recibo Duplicado<br />Registramos el CMV del asiento anterior por $5500. S/ Ficha de Stock<br />