Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Gestion faculté chambéry 3

Similar a Gestion faculté chambéry 3 (20)

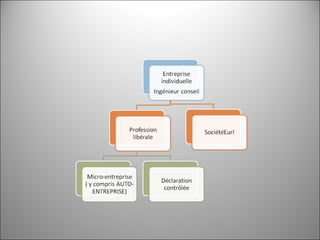

Gestion faculté chambéry 3

- 3. TVA Taxe sur les Valeurs Ajoutés

- 24. Les charges sociales dans le cadre de l’activité libérale classique

- 25. Caractéristiques principales du système Complexité Cotisation à payer même si l’activité est faible Régularisations ultérieures possibles Cotisations sociales à verser au démarrage de l’activité sans qu’il n’y ait encore eu de facturation Oui Pendant les deux premières années: cotisations forfaitaires estimées Régularisation la 3 ème année en fonction du revenu réel Assiette de cotisations Le revenu professionnel ( revenu après déduction des charges) Couverture sociale Santé et retraite Périodicité des paiements des cotisations Annuelle Système de cotisation Le taux moyen de cotisations est de 45% du revenu professionnel

- 26. Les intérêts

- 31. Etablir le budget des deux premières années d’activité en profession libérale