Aspectos jurídicos na abertura de empresas

•Descargar como PPTX, PDF•

0 recomendaciones•5,161 vistas

1) O documento discute os aspectos jurídicos na abertura de empresas no Brasil, incluindo a escolha do tipo societário, a responsabilidade dos sócios, a consulta de viabilidade junto à prefeitura, e o registro do contrato social e marcas. 2) É importante planejar aspectos tributários e trabalhistas para evitar prejuízos, como o regime de tributação e os benefícios a trabalhadores. 3) Após a definição dos pontos anteriores, a empresa deve obter o CNPJ junto à Receita Federal e realizar regist

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Aspectos jurídicos na abertura de empresas

Similar a Aspectos jurídicos na abertura de empresas (20)

Aspectos jurídicos na abertura de empresas

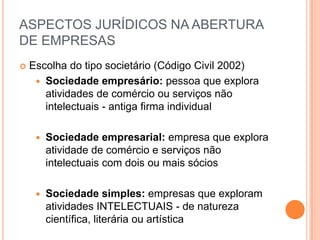

- 1. ASPECTOS JURÍDICOS NA ABERTURA DE EMPRESAS Escolha do tipo societário (Código Civil 2002) Sociedade empresário: pessoa que explora atividades de comércio ou serviços não intelectuais - antiga firma individual Sociedade empresarial: empresa que explora atividade de comércio e serviços não intelectuais com dois ou mais sócios Sociedade simples: empresas que exploram atividades INTELECTUAIS - de natureza científica, literária ou artística

- 2. Forma de responsabilidade dos sócios Sociedade Comercial por Quotas de Responsabilidade Limitada (Ltda.): Neste caso, a Empresaserá constituída por dois ou mais sócios, com atividade industrial e/ou comercial e a responsabilidade de cada um é limitada à importância do capital social, dividido em quotas e distribuído proporcionalmente entre eles.

- 5. Forma de responsabilidade dos sócios Sociedade Civil (S/C Ltda.) É a Empresa constituída, obrigatoriamente por duas ou mais pessoas, tendo por objeto apenas a prestação de serviços. As Sociedades Civis, reguladas pelo Código Civil, não podem praticar atos de comércio. Sociedade Civil de Profissão Regulamentada As Sociedades Civis podem ser de profissão regulamentada, desde que, todo os sócios exerçam, através da Empresa, atividades de profissões legalmente regulamentadas e estejam domiciliados no país.

- 6. Forma de responsabilidade dos sócios A Sociedade pode ser constituída por sócios com profissões diferentes, desde que cada um desempenha as atividades próprias de sua profissão e que devem constar como objeto social da empresa. 1.3.2) Sociedade Civil de Uniprofissionais A Prefeitura do Município de São Paulo, também concedeu benefícios às Sociedades Civis de profissões regulamentadas, uniprofissionais, ou seja, quando dois ou mais sócios exercem a mesma atividade em profissões legalmente regulamentadas.

- 7. Forma de responsabilidade dos sócios Sociedade Anônima A principal característica da sociedade anônima é que o capital social é dividido em ações e aresponsabilidade dos sócios ou acionistas será limitada ao preço da emissão das ações subscritas ou adquiridas. Na nomenclatura costuma figurar a abreviação S/A, S.A ou SA. Podem ser classificadas como sociedades de capital fechado e sociedades de capital aberto. No primeiro caso, a empresa pertence a um grupo reservado de sócios conservando uma determinada liberdade contratual. As sociedades de capital aberto são detentoras de autorização especial para negociar suas ações no mercado de capitais

- 8. Consulta de viabilidade junto à Prefeitura Após a escolha do tipo societário, o empreendedor deve consultar o órgão de fiscalização municipal, visando obter informações a respeito da viabilidade de estabelecer o seu negócio no local escolhido. Existem municípios que delimitam áreas específicas para determinados empreendimentos, por exemplo: indústrias.

- 9. Registro do contrato social Escolhido o tipo societário e obtida a viabilidade junto à prefeitura, se faz necessário a elaboração do contrato social da empresa (exceto para sociedade empresário), onde são delimitados o objeto social (os fins a que se destina), sua denominação, sede, os direitos e deveres dos sócios, a distribuição de lucros, a representação jurídica da sociedade, entre outros pontos. O contrato social deve ser registrado na Junta Comercial, com exceção das sociedades simples, que devem ser registradas no Cartório de Registros Especiais.

- 10. Registro de marcas e nome empresarial O simples registro do contrato social no órgão competente não basta para resguardar direitos sobre o nome empresarial, tampouco sobre marcas e patentes. É preciso que o empresário registre seu nome empresarial, sua marca e suas patentes junto ao INPI – Instituto Nacional de Propriedade Industrial. Englobam-se neste caso os direitos autorais sobre produtos intelectuais, inclusive. Já o registro de domínio na internet é feito perante outro órgão, denominado Registro.Br. Do contrário, o empresário corre o risco de perder seus direitos para eventual concorrente

- 11. Busca do melhor enquadramento tributário O Brasil possui hoje em torno de 67 tributos, segundo estudo efetuado pelo Instituto Brasileiro de Planejamento Tributário, constituindo-se em uma das cargas tributárias mais elevadas do mundo. Hoje, a estimativa é de que cada brasileiro trabalha cerca de 3 meses e meio durante o ano, apenas para pagar tributos. Sendo assim, o empresário deve estar atento na escolha do regime tributário que adotará, sob pena de ter prejuízos ou tornar inviável seu empreendimento.

- 12. Busca do melhor enquadramento tributário Portanto, é preciso que se analise previamente o regime de apuração do imposto de renda (lucro real, lucro presumido, simples), quais os tributos que irão incidir sobre o seu produto (PIS, Cofins, IPI, II, IE, ICMS, ISS), além das chamadas contribuições sociais (SESC, SENAC, SEBRAE, INCRA, INSS, SAT, etc.), pois o enquadramento equivocado certamente gerará prejuízos para o empreendimento.

- 13. Planejamento trabalhista Muito importante nos dias atuais, é preciso que se faça um estudo sobre os aspectos trabalhistas do empreendimento. Conforme o tipo de ramo em que se vá atuar, os direitos estendidos aos trabalhadores variam bastante. Atualmente, a estimativa é de que cada empregado custe, para a empresa, em torno de 70% a 100% a mais em encargos do que aquilo que lhe é pago a título de remuneração. Assim, por exemplo, é preciso estabelecer qual a jornada de trabalho que será adotada (normal, compensatória, em regime de prorrogação, semana espanhola, etc.), se atividade é considerada insalubre ou periculosa, se serão concedidos benefícios (vale alimentação, vale transporte, seguro saúde, creche, etc.), se o local de trabalho é de difícil acesso, etc.

- 14. Planejamento trabalhista É de fundamental importância que se faça uma consulta prévia sobre o sindicato em que serão enquadrados os trabalhadores bem como à respectiva convenção coletiva da categoria, pois vários direitos não previstos em lei ou previstos de forma reduzida, são estabelecidos por acordos entre o sindicato das empresas e o sindicato dos trabalhadores.

- 15. Cadastro na Receita Federal Para que a empresa possa iniciar suas atividades de forma regular, após a definição de todos os pontos anteriores, deve ser feita a inscrição junto à Receita Federal, para fins de obtenção do CNPJ da empresa. Com isso, a empresa estará apta a iniciar suas atividades, podendo proceder aos demais registros necessários, assim como estará apta a exercer atos como pessoa jurídica.

- 16. Cadastro nas Receitas Estadual e Municipal Após o registro no CNPJ da Receita Federal, a empresa deverá proceder ao seu respectivo registro na Receita Estadual (caso seja contribuinte de algum tributo estadual) e na Receita Municipal (caso seja contribuinte de algum tributo municipal), com o que poderá solicitar a emissão de seu talonário de notas fiscais. Junto à Prefeitura Municipal, a empresa poderá obter o alvará de funcionamento, sendo este o último passo para o exercício regular e legal da atividade empresarial

- 17. Tempo para isso Em média, no Brasil uma empresa leva em torno de 152 dias para estar totalmente regularizada, o que é tido como um entrave para o melhor desenvolvimento empresarial. Em outros países, como EUA (04 dias), Canadá e Austrália, o tempo é infinitamente menor. Ideal: planejamento jurídico.

- 18. Referencias http://www.excellenceconsultores.com/abertura_de_empresa.html http://www.ditizio.adv.br/txt/tep.pdf http://www.empresassa.com.br/2010/04/negocio-proprio-tipos-de-sociedades.html http://www.bresciani.com.br/index.php?codwebsite=&codpagina=00016169