Marja comerciala si adaosul comercial - studii de caz (revizia 2)

•

0 recomendaciones•5,970 vistas

Marja comerciala si adaosul comercial - studiu de caz (revizie 1) | definitii, formule de calcul, factori de influenta, concluzii, recomandari. Alte detalii: www.abctrainingconsulting.ro

Recomendados

Más contenido relacionado

Destacado

Destacado (11)

Más de ABC Training Consulting

Más de ABC Training Consulting (13)

Marja comerciala si adaosul comercial - studii de caz (revizia 2)

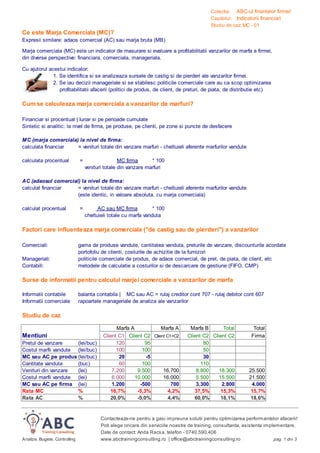

- 1. Colectia: ABC-ul finantelor firmei! Capitolul: Indicatorii financiari Studiu de caz: MC - 01 Ce este Marja Comerciala (MC)? Expresii similare: adaos comercial (AC) sau marja bruta (MB) Marja comerciala (MC) este un indicator de masurare si evaluare a profitabilitatii vanzarilor de marfa a firmei, din diverse perspective: financiara, comerciala, manageriala. Cu ajutorul acestui indicator: 1. Se identifica si se analizeaza sursele de castig si de pierderi ale vanzarilor firmei. 2. Se iau decizii manageriale si se stabilesc politicile comerciale care au ca scop optimizarea profitabilitatii afacerii (politici de produs, de client, de preturi, de piata, de distributie etc) Cum se calculeaza marja comerciala a vanzarilor de marfuri? Financiar si procentual | lunar si pe perioade cumulate Sintetic si analitic: la nivel de firma, pe produse, pe clienti, pe zone si puncte de desfacere MC (marja comerciala) la nivel de firma: calculata financiar = venituri totale din vanzare marfuri - cheltuieli aferente marfurilor vandute calculata procentual = MC firma * 100 venituri totale din vanzare marfuri AC (adaosul comercial) la nivel de firma: calculat financiar = venituri totale din vanzare marfuri - cheltuieli aferente marfurilor vandute (este identic, in valoare absoluta, cu marja comerciala) calculat procentual = AC sau MC firma * 100 cheltuieli totale cu marfa vanduta Factori care influenteaza marja comerciala ("de castig sau de pierderi") a vanzarilor Comerciali: gama de produse vandute, cantitatea vanduta, preturile de vanzare, discounturile acordate portofoliu de clienti, costurile de achizitie de la furnizori Manageriali: politicile comerciale de produs, de adaos comercial, de pret, de piata, de client, etc Contabili: metodele de calculatie a costurilor si de descarcare de gestiune (FIFO, CMP) Surse de informatii pentru calculul marjei comerciale a vanzarilor de marfa Informatii contabile balanta contabila | MC sau AC = rulaj creditor cont 707 - rulaj debitor cont 607 Informatii comerciale rapoartele manageriale de analiza ale vanzarilor Studiu de caz Marfa A Marfa A Marfa B Total Total Mentiuni Client C1 Client C2 Client C1+C2 Client C2 Client C2 Firma Pretul de vanzare (lei/buc) 120 95 80 Costul marfii vandute (lei/buc) 100 100 50 MC sau AC pe produs (lei/buc) 20 -5 30 Cantitate vanduta (buc) 60 100 110 Venituri din vanzare (lei) 7.200 9.500 16.700 8.800 18.300 25.500 Costul marfii vandute (lei) 6.000 10.000 16.000 5.500 15.500 21.500 MC sau AC pe firma (lei) 1.200 -500 700 3.300 2.800 4.000 Rata MC % 16,7% -5,3% 4,2% 37,5% 15,3% 15,7% Rata AC % 20,0% -5,0% 4,4% 60,0% 18,1% 18,6% Contacteaza-ne pentru a gasi impreuna solutii pentru optimizarea performantelor afacerii! Poti alege oricare din serviciile noastre de training, consultanta, asistenta implementare. Date de contact: Anda Racsa, telefon - 0740.590.406 Analize, Bugete, Controlling www.abctrainingconsulting.ro | office@abctrainingconsulting.ro pag. 1 din 3

- 2. Colectia: ABC-ul finantelor firmei! Capitolul: Indicatorii financiari Studiu de caz: MC - 01 Analiza "marjei de castig sau de pierderi" a vanzarilor de marfuri La nivel de produse: marfa A Vanzarile realizate sunt in valoare de 16.700 lei, care reprezinta 65,5% din veniturile totale ale firmei. Are MC consolidata, din vanzari catre clientii C1 si C2, in valoare de 700 lei (Rata MC = 4,2% din vanzari) dar ,la o atenta analiza pe componente ale vanzarii, observam ca: MC realizata in vanzarea catre clientul C1 este pozitiva, castigul fiind de 1.200 lei (Rata MC = 16,7%) MC realizata in vanzarea catre clientul C2 este negativa, pierderea fiind de 500 lei lei (Rata MC = - 5,3%) Cauzele MC negative obtinuta in cazul vanzarii marfii A catre clientul C2 sunt: acordarea unui discount de 21%, de la 120 lei/buc la 95 lei/buc pretul de vanzare de 95 lei/buc este mai mic decat costul marfii de 100 lei/buc vanzarea unei cantitati destul de mari (100 bucati) la pretul de 95 lei/buc marfa B Vanzarile realizate sunt in valoare de 8.800 lei, care reprezinta 34,5% din veniturile totale ale firmei. Are MC pozitiva si s-a realizat un castig in valoare de 3.300 lei (Rata MC = 37,5% din vanzari), ceea ce inseamna 82,5% din total MC realizata din total vanzari ale firmei (marfa A+B) La nivel de clienti: client C1 Vanzarile au inregistrat MC pozitiva, in valoare de 1.200 lei (Rata MC = 16,7%) client C2 Vanzarile au inregistrat MC consolidata pozitiva, in valoare de 2.800 lei (Rata MC = 15,3%) dar , la o atenta analiza pe componente ale vanzarii, observam ca: MC realizata din vanzarea marfii A este negativa, pierderea fiind de 500 lei MC realizata din vanzarea marfii B este poztiva, castigul fiind de 3.600 lei La nivel de firma: MC consolidata, la nivel de produse si clienti, este pozitiva, castigul fiind in valoare de 4.000 lei Rata MC consolidata (medie) = 15,7 % client C1 client C2 total vanzari marfa A profit pierdere profit 1.200 -500 700 marfa B profit profit 3.300 3.300 total vanzari profit profit profit 1.200 2.800 4.000 Recomandari Pentru luarea deciziilor manageriale in scopul optimizarii profitabilitatii afacerii 1. Analizati vanzarile si MC a acestora, avand in vedere toate componentele comerciale ale vanzarilor! 2. Planificati si stimulati vanzarile de produse cu MC mare! Atentie la discount-uri! 3. Discount-ul acordat unui client trebuie sa asigure o vanzare cu MC minima pozitiva! MC minima este nivelul la care sunt acoperite toate celelalte cheltuieli generate de realizarea vanzarii si care nu sunt incluse in costul marfii, respectiv: cheltuielile cu salariile, cu stocarea, distributia si promovarea produselor, etc! Contacteaza-ne pentru a gasi impreuna solutii pentru optimizarea performantelor afacerii! Poti alege oricare din serviciile noastre de training, consultanta, asistenta implementare. Date de contact: Anda Racsa, telefon - 0740.590.406 Analize, Bugete, Controlling www.abctrainingconsulting.ro | office@abctrainingconsulting.ro pag. 2 din 3

- 3. Colectia: ABC-ul finantelor firmei! Capitolul: Indicatorii financiari Studiu de caz: MC - 01 Studiu de caz - analiza schimbare "ipoteze de lucru" Daca schimbam "ipotezele de lucru" privind vanzarea marfii A catre clientul C2, respectiv: pretul de vanzare = 110 lei/buc cantitate vanduta = 50 buc Calculati si analizati, in tabelul de mai jos: impactul acestor modificari asupra marjei comerciale la nivel de produse, de clienti si la nivel de firma Marfa A Marfa A Marfa B Total Total Mentiuni Client C1 Client C2 Client C1+C2 Client C2 Client C2 Firma Pretul de vanzare (lei/buc) 120 110 80 Costul marfii vandute (lei/buc) 100 100 50 MC sau AC pe produs (lei/buc) 20 10 30 Cantitate vanduta (buc) 60 50 110 Venituri din vanzare (lei) 7.200 5.500 12.700 8.800 14.300 21.500 Costul marfii vandute (lei) 6.000 5.000 11.000 5.500 10.500 16.500 MC sau AC pe firma (lei) 1.200 500 1.700 3.300 3.800 5.000 Rata MC % 16,7% 9,1% 13,4% 37,5% 26,6% 23,3% Rata AC % 20,0% 10,0% 15,5% 60,0% 36,2% 30,3% Notati concluziile: ………………………………………………………………………………………………………… ………………………………………………………………………………………………………… ………………………………………………………………………………………………………… ………………………………………………………………………………………………………… Contacteaza-ne pentru a gasi impreuna solutii pentru optimizarea performantelor afacerii! Poti alege oricare din serviciile noastre de training, consultanta, asistenta implementare. Date de contact: Anda Racsa, telefon - 0740.590.406 Analize, Bugete, Controlling www.abctrainingconsulting.ro | office@abctrainingconsulting.ro pag. 3 din 3