Два взгляда на анализ: что стоит за цифрами отчетности (часть 3)

(Продолжение. Первая часть - http://www.slideshare.net/Angelika_Pl/1-53286252, вторая часть - http://www.slideshare.net/Angelika_Pl/2-53286368) В настоящее время большое распространение получили программы финансового анализа, «финансовые аналитики» или «финансовые помощники», которые можно скачать и установить на свой компьютер, либо провести финансовый анализ онлайн. Цель данных программ – содействие в проведении анализа финансового состояния компании и подготовке аналитических заключений по результатам проведенного анализа. И по заявлениям разработчиков, данные программы позволяют осуществлять финансовый анализ без наличия знаний, предварительного обучения и подготовки. Однако в рамках данной статьи мы хотим показать, что, не смотря на удобство и простоту в использовании, область применения данных программ имеет существенные ограничения в зависимости от того кем и для чего они используются. С этой целью мы привели сравнительный анализ результатов работы одной из таких программ, под условным названием «Электронный аналитик», и профессиональных финансовых аналитиков. Материал был подготовлен специально для издания "Экономическая газета" (РБ).

Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (11)

Два взгляда на анализ: что стоит за цифрами отчетности (часть 3)

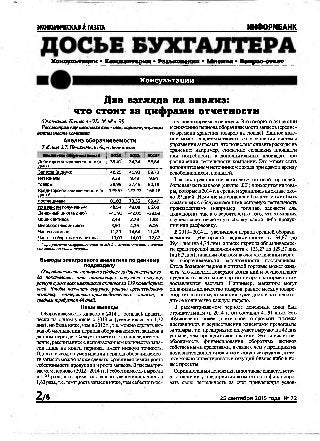

- 1. ЭКОНОМИЧЕСКАЯкГАЗЕТА ИНФОРМБАНК Консультации »Комментарии »•Радъясниия »Мнения »Вопрос-ответ Консультации Два взгляда на анализ: что стон* за цифрами отчетности (Окончание. Началов «ЭГ»№ 68и 70) Рассмотримещенесколькоаспектов,характеризующих деятельностькомпании Анализ оборачиваемости Таблица 2.7. Показатели оборачиваемости Показатели оборачиваемости 2014 2013 2012* Дебиторскойзадолженности(в днях) 39,41' 34,34 56,84 Запасов(вднях): 48,25 46,93 59,73 материалы 9,29 9,49 9,54 товары 38,95 37,45 50,18 Кредиторскойзадолженности(в днях)* 129,57 123,27 156,16 поставщикам 81,03 73,39 69,47 поавансамполученным 48,54 49,88 86,68 Денежныйцикл(вднях) -41,91 -42,00 -39,59 Общихактивов 2,49 2,78 1,98 Внеоборотныхактивов 3,90 4,35 6,06 Чистыхактивов 11,23 14,64 11,46 Чистогооборотногокапитала -13,03 -14,03 -12,87 *прирасчете коэффициентов за 2012 г. использовалось значение капитала на конец периода. Выводы электронного аналитика по данному подразделу Оборачиваемостьактивоввсрёднемзадвапоследнихго да показывает, что организация получает выручку, равнуюсуммевсехимеющихсяактивовза 139календарных дней. Чтобы получить выручку, равную среднегодовому остатку материально-производственных запасов, в среднемтребуется 48дней. Наши выводы Оборачиваемость запасов в 2014 г. осталась практи чески на одном уровне с 2013-м (увеличилась на 1,32 дня), но быланиже, чем в 2012г., т.е. можно сделать вы вод об уменьшении периода оборачиваемости запасов в данном периоде. Следует отметить, что последнее зна чение,рассчитанноес использованиемколичествазапа сов лишь на конец периода, имеет низкую точность. Однако вывод об уменьшении периода оборачиваемос ти запасовможнотакже сделать,сравнивая темпы роста себестоимостипродукции и ростазапасов. Врассматри ваемом периоде (2012—2014 гг.) себестоимость выросла в 1,93 раза, в то время как запасы увеличились лишь в 1,62раза,т.е.темпростазапасовниже, чем себестоимос ти за анализируемые периоды. Эго говорито тенденции к снижению периодаоборачиваемости запасов (средне го времени хранения товаров на складе). Данное явле ние может свидетельствовать об улучшении системы управления запасами, что позволяетснизитьрасходы на хранение: например, снижение складских площадей или потребности в дополнительных площадях при •расширении деятельности компании. Это может стать дополнительным источником дохода при сдаче варенду освободившихся площадей. Так как предприятие занимается оптовой торговлей, большаячастьзапасов (свыше 80%) приходитсянатова ры, которыев 2014г. всреднем хранилисьнаскладеоко ло 39 дней. Наличие материалов в балансе может быть связано как с обслуживающими основнуюдеятельность производствами (например, топливо, запчасти для транспорта), так и с вероятностью того, что компания осуществляет несложную сборку какой-либо продук ции или расфасовку. В 2013-2014 гг. увеличился период средней оборачи ваемости дебиторской задолженности с 34,67 до 39,41 дня (на 4,74дня), атакже периода оборачиваемос ти кредиторской задолженности с 123,27 до 129,57 дня (на6,3дня), главным образом засчетувеличенияперио да оборачиваемости задолженности поставщикам. Столь большой период в оптовой торговле может озна чать, что клиенты доверяют компаний и осуществляют предоплаты за большие партии товаров, которые потом доставляются частями. Например, магазины могут оплачивать количество товаров, равное месяцу товаро оборота, а оптовая компания будет доставлять необхо димое количест&о каждую неделю. В рассматриваемом периоде денежный цикл был отрицательным (в 2014 г. он составил 41,91 дня). Это обусловлено более длительной отсрочкой платежа поставщиков и осуществления клиентами предоплаты за товары, т.е. предприятие получает выручку на 42 дня раньше, чем проводит свои платежи. Это снижает не обходимость финансирования оборотных активов собственными средствами, в связи с чем у предприятия появляютсядополнительные свободные средства, кото рые можно инвестировать в текущий бизнес либо в но вые проекты. Отрицательный денежный цикл также свидетельству ет о наличии у предприятия возможности финансиро вать свою деятельность за счет привлечения услов 2/6 25 сентября 2015 года № 72

- 2. ИНФОРНБАНК ДОСЬЕ БУХГАЛТЕРА ЭКОНОМИЧЕСКАЯ А ГАЗЕТА но-бесплатного ресурса (кредиторской задолженности): закупать бор>шие партии товаров (как правило, чем больше партия, тем ниже цена), предоставлять своим покупателям более удобные для них условия оплаты (отсрочки платежа), а в случае наличия свободных де нежныхсредств —предоставлятьплатные займыдругим предприятиям иликластьихнадепозитвбанке, получая дополнительную прибыль. Однако, если кредиторская задолженность зафикси рована в иностранной валюте (при импорте), адебитор скаязадолженность—вбелорусскихрублях(реализация товаров на отечественном рынке), возникают высокие валютные риски. В 2013-2014 гг. тенденция снижения оборачиваемос ти замеченаповсем активам, что говорито снижении их способности генерировать выручку. Это может быть связано с ростом внеоборотных активов, в частности основныхсредств, т.к. они непосредственно не участву ют вденежном и товарном обороте. Воптовой торговле основные средствачаше всего состоятиз офисов, склад ских помещений, а также транспортных средств и погрузчиков. При покупке или строительстве складов или офисов врегионах, где компания ранее не работала, требуетсяопределенноевремя (1-2 года)длятого, чтобы выйти на желаемый уровень объема продаж и прибыль ности. Поэтому оборачиваемость активов может сни жаться. Данное предположение косвенно подтверждается та кими признаками, как: —темпроставыручкивыше, чем инфляция (ростпро даж в натуральном выражении); —уменьшение доли себестоимости в выручке предпо ложительно за счет снижения условно-постоянных расходов (эффект масштаба); —рост расходов на реализацию, что может свидетель ствовать о наличии стратегической задачи —увеличе нии Долирынка. Стоит сказать, что при наличии тенденции снижения оборачиваемости компания может повышать абсолют ную величину прибыли лишь уменьшением своих расходов, т.е. повышая эффективность работы. Относи тельную прибыль, например рентабельность собствен ного капитала, можно увеличить, привлекая заемные средства,темсамымуменьшаядолюсобственногокапи тала в пассивах компании. Как видно из таблицы 2.7, оборачиваемость чистого оборотного капитала является отрицательной в связи с тем,чтовсе (нуили большаячасть) краткосрочныеакти вы финансируются за счет краткосрочных обязательств. Данный факт может бытьсвязан с отраслевой специфи кой: т.к. в оптовой торговле превалируетдостаточно ко роткий операционный цикл, то более целесообразно краткосрочное финансирование. Резюме В целрм по данному разделу можно сделать следую щие выводы за рассматриваемый период: —наблюдается рост выручки, превышающий уровень инфляции, чтоможетсвидетельствоватькак обувеличе нии цен на реализуемую продукцию, так и о росте объ емов продаж в натуральном выражении; - наблюдается снижение оборачиваемости активов, возможно, вызванное увеличением стоимости основ ных средств, связанное с расширением компании; - наблюдается рост всех показателей рентабельности, который вызван снижением себестоимости (с неболь шим увеличением в 2014 г.), уменьшением доли управ ленческих расходов и чистых расходов по финансовой деятельности; - в связи с большой долей краткосрочных обязатель ств рентабельность собственного капитала и долгосроч ных обязательств значительно выше рентабельности активов; - отсутствует определенный тренд роста чистой при были, что, вероятно, связано с валютными рисками; - рентабельность собственного капитала значительно ниже предлагаемых в тот же период ставок по депози там, т.е. принимая во внимание альтернативные издер жки, предприятие работало в убыток. Рейтинговая оценка финансового состояния ООО «Олтторг» Рейтинг, несомненно, является важным источником информации одеятельности компаний. Однако, прежде чем воспользоваться данным инструментом, необходи мо определиться с ответами на ряд важных вопросов: 1. Цель составления рейтинга. Пользователей рейтин говой оценки финансового состояния организации можно разделить на несколько групп, у каждой из кото рых свои цели ее проведения. Собственникам рейтинговая оценка позволяет оце нить рыночные позиции предприятия, а также проин формировать деловое сообщество о его финансовом состоянии, банкам —узнать о надежности предприятия как заемщика, а менеджерам —об эффективности при нятых управленческих решений. 2. Тип рейтинга. Укрупненно рейтинги можно подраз делить на две группы: а) упорядоченный (рэнкинг, рейтинг рангового типа) представляет собой ранжирование участников по убы ванию или возрастанию какого-либо конкретного пока зателя (или группы показателей). При проведении тако го рейтинга используются стандартные методы ранжи рования совокупностиобъектов. Основной методологи ческойсложностью вданном случаеявляетсяотборнаи более информативных данных и трансформация разно родных показателей в интегральный, по которому и бу дет производиться ранжирование; б) классификационный (неупорядоченный). При его построении исследовательопределяет, к какомуиз зара нее заданных либо определяемых в ходе проведения рейтингования классов можно отнести рассматривае мое предприятие. Вданном случае проводится глубокий качественный и количественный анализ деятельности предприятия, а иногда используются методы многомер ной классификации. Оценка вероятности банкротства, по сути, представ ляет собой одну из разновидностей рейтинговой оценки. 3. Совокупность используемых показателей. Это очень важно, посколькув зависимостиотсферыдеятельности, масштабов предприятия и других особенностей набор 25 сентября 2015 года № 72 3/7

- 3. ЭКОНОМИЧЕСКАЯАГАЗЕТА______________ д о сь е бухгалтера __________ ИНФОРМБАНК показателей будетсущественно отличаться. Системапо казателей различается в зависимости от решаемых на каждом конкретном этапе задач. Она может быть огра ничена кругомфинансово-экономических показателей, рассчитываемыхподанным бухгалтерской отчетностии управленческого учета, а может дополнительно вклю чать в себяразличные организационно-технические па раметры. Ограниченный круг показателей применим в случае необходимости проведения анализа финансово-хозяй ственной компании извне (банками, контролирующи ми органами, аудиторскимиорганизациями, контраген тами, инвесторами). Если же анализ проводится внутри компании с целью выработки стратегии и помощи в принятии управлен ческих решений, то целесообразнее разработать инди видуальную системупоказателей, которая: - во-первых, учитывала бы специфику деятельности организации; - во-вторых, включала бы в себя показатели неогра ниченного круга, которые позволяют выявить возмож ные проблемы еще на этапе ихзарождения, поскольку в отличие от данных бухгалтерской отчетности являются маркерами, позволяющимипроводитьмониторингопе рационной деятельности предприятия, возникновение проблем вкоторойотражаетсяна финансовыхпоказате лях не сразу, а через определенное время. Естественным образом, как процедуры, так и резуль таты рейтингования часто не дают полностью достовер ной информации об исследуемой организации. Поэтому при возможности нужно оценить предприя тие с использованиемсразу нескольких методов. При анализе рейтинга важно также учитывать его субъективность, которая выражается в том, что рейтин говая оценка проводится различными аналитиками на основе разработанных ими оценочных систем. Субъективность рейтинговой оценки деятельности предприятия продемонстрируем на примере оценки ве роятности банкротства. Оценка вероятности банкротства Взаключении, сформированном по результатамрабо ты программы «Электронный аналитик», указано, что «Вкачествеодногоизпоказателейвероятностибанкрот ства организации нижерассчитан 2-счет Альтмана (для ООО «Оптторг» взята 4-факторнаямодель для частных непроизводственныхкомпаний}». Принимая выводы программы, нужно отметить, что: - значение показателя рассчитано только на послед нюю отчетнуюдату, в связи с чем оценить егодинамику не представляется возможным; - 2-счет Альтмана для ООО «Отторг» на 1.01.2015 г. имеет отрицательное значение (—0,52), исходя из чего сделан вывод о том, что вероятность банкротства предприятиявысока. При этом отрицательное значение результатного по казателя обусловлено тем, что отрицательным является отношение оборотного капитала к величине всех акти вов —показатель, который имеет один из наиболее вы соких весовых коэффициентов в модели (6,56). Здесь следует отметить, во-первых, неточность формулировки (а точнее, перевода с английского) этого показателя. Если для расчета действительно берется оборотныйКапитал,тозначение показателяотрицатель ным бытьне может. При этом в зарубежныхисточниках формулировка показателя выглядит следующим обра зомУ/огк1п8СарИа1/ То1а1А5$ей,т.е. вдословном перево де — «рабочий капитал по отношению к общей сумме активов». Рабочий капитал —дословный перевод принятого на западе термина Ке1У0гкш§Сарка1 (также используется понятие «чистый рабочий капитал»). В отечественной практике показательизвестен под названием «собствен ные оборотные средства». Во-вторых, наиболее весомыми показателями финан совой устойчивости частной торговой компании в данной модели являются наличие собственных оборот ных средств и прибыли до налогообложения, что, на наш взгляд, достаточно спорно. Для торговых компаний характерна высокая скорость оборачиваемости активов, поэтому им часто выгоднее привлекать для финансирования текущей деятельности заемные средства, чем использовать собственные. К то му же источником покрытия дефицита собственных оборотных срЬдста предприятия выступает кредитор ская задолженность, которая в современных белорус ских экономическихреалияхявляетсяусловно-бесплат нымисточником финансирования вотличие отзаемных ресурсов. Даже если погашение кредиторской задол женности просрочено и кредитор взыщет ее через суд, проценты за пользование чужими деньгами будут рассчитаны исходя из ставки рефинансирования (сегод ня —25% годовых), что гораздо меньше, чем ставки по кредитам в рублях (около 38%). Прогнозирование вероятности банкротства заканчи вается фразой: «Несмотря на полученный результат, следует отметить, Что 2-счет Альтмана позволяет очень условно оценить вероятность банкротства Организации и окончательный вывод следует делать по результатам более глубокого анализа». При этом ни более глубокого анализа, ни окончатель ного вывода в отчете нет. Оценив вероятность банкротства ООО «Оптторг» еще по 9 различным моделям, можно сделать вывод: резуль таты 7изнихговорятотом, что вероятностьбанкротства предприятия минимальна. Результатыоценкивероятности банкротствапредпри ятия, полученные с помощью пятифакторной модели Альтмана (для компаний, чьи акции не торгуются на бирже), говорят о том, что вероятностьбанкротства ООО «Оптторг» не определена. Отом, что «наступление неплатежеспособности неизбежно», говорят лишь ре зультаты оценки вероятности банкротства с помощью модели Фулмера. Таким образом, выводы электронного аналитика не совпадаютс теми, которые получены в результате более глубокого и детального анализа, и способны ввести в заблуждение руководство предприятия. Результаты оценки вероятности банкротства, полу ченные с помощью различных моделей, могут противо речить друг другу. Отметим, что все эти методики были 4/8 25 сентября 2015 года № 72

- 4. ИНФОРМБАНК_________ ДОСЬЕ БУХГАЛТЕРА___________ ЭКОНОМИЧЕСКАЯАГАЗЕТА разработаны в 1946-1984 гг. В них не учитываются ни структурные изменения, произошедшие в мировой эко номике за последние 30лет, ни отраслевые особенности современных компаний. кстати, в Беларуси нормативные значения основных финансовыхкоэффициентов установлены в зависимос ти от сферы деятельности предприятия, и они значи тельно варьируются. Модель ИГЭА разработана непосредственно для предприятий торговли, однако по результатам практи ческого ее применения появилась информация о том, что значение К во многих случаях не коррелирует с ре зультатами, полученнымиприпомощидругахметодови моделей. К примеру,прирасчетепомодели К-счетаполучаются значения, говорящие о наилучшем состоянии анализи руемого предприятия, а все прочиеметодики даютдале ко не столь утешительный результат. Данное обстоятельство, предположительно, может быть обусловлено тем, что эта методика годится для прогнозирования кризисной ситуации, когдаужезамет ны очевидные ее признаки, а не заранее, ещёдо появле ния таковых. Далее разработка моделей западными учеными осу ществляласьнаоснованиистатистическогоанализазна чительного количества предприятий (от 40 до 80). Информация о том, проводились ли такие статисти ческие исследования для отечественного рынка, отсут ствует. При этомвсовременныхбелорусскихусловияхпрове дение подобного исследования усложняется тем, что фактически отсутствует доступ к необходимой инфор мации. Принцип обязательного раскрытия информации при меняетсятолькодля предориятийфинансового сектора, а также для ОАО, которые имеют высокую долю госу дарства в уставных фондах и ориентированы на выпол нение «доведенных» плановых показателей, а не на отражение реальной картины своей хозяйственной дея тельности. Методикарасчета необходимыхдля исследования по казателей, используемая органами статистики, также имеетряд«национальных» особенностей,делающихпо лученную с йх помощью информацию непригодной для выявленияобъективныхзакономерностейдеятельности предприятий. Хотяразработчикидекларируетточностьпрогнозабо лее 80%, применение моделей на практике, особенно для предприятий постсоветских стран, дает менее точные результаты. Ввидутогочторазработкамоделейосуществляласьза падными учеными на основании анализа данных преи мущественно американских й/или британских компа ний, снижение точности прогноза при их применении дляпредприятийпостсоветскою пространствавыглядит вполне закономерным. К снижению точности прогноза приводят также зна чительные курсовые колебания. Поэтому корректнее переводить показатели в доллары США на дату состав ления анализируемого отчета. Кроме того, не во всех моделях учитывается мас 25 сентября 2015 ГОДЭ К» 72_________________ штаб деятельности предприятия, что, на наш взгляд, также не может не сказываться на степени точности прогноза. Большое превышение значения расчетного рейтинго вого числа над пороговым в случае применения модели ИГЭА и белорусской модели оценки вероятности банкротства свидетельствует о том, что при разработке моделей не учтены специфические риски, характерные для отрасли, масштаба или регионадеятельности иссле дуемого предприятия. ***' В заключение можно сделать рядобобщений. Исходяиз приведенныхвышепримероввидно, чтоза явление разработчиков программ, выполняющих ана лиз финансового состояния предприятия, о том, что та кая программа в состояний заменить работу полноцен ного аналитика, является необоснованным. Как минимум речьможетидтитолькоо том, чтосфера применения подобных программ весьма ограничена. Электронныйаналитикможнорассматриватькаксво его рода финансовый калькулятор, мшшмизирующий затраты труда при подготовке полноценного аналити ческого заключения. Использование программы позволитспециалиступри необходимости в короткий срок составить предвари тельное мнение о финансовом состоянии предприятия и высказать профессиональное суждение относительно общих тенденций в его деятельности. Подобные программы (в частности, скоринг) широко применяются в. банках, когда требуется принимать быстрые решения о возможности финансирования некрупных проектов на основе ограниченного количес тва информации (стандартизированный подход). Также результаты его работы могут помочь бухгалте рам при подготовке примечаний к годовой финансовой отчетности. На основании заключений, подготовленных с по мощью электронного аналитика, контролирующие (го сударственные) органы также могут проводить монито ринг финансового положения субъектов хозяйствова ния. • Руководители бизнеса, имея необходимую подготов ку, с помощью таких программ могут проводить теку щий мониторингположениядел ворганизациидляпри нятия срочных решений в условиях ограниченного ре сурса времени. При необходимости оценки тенденций и выявления причин изменения финансового состояния предприя тия, выработки мер по исправлению ситуации, а также в случае, когда финансовый анализ не является сферой профессиональной деятельности специалиста, на наш взгляд, предпочтение следует отдавать работе обычного аналитика высокого профессионального уровня. Предпочтение обычному аналитику стоит также отдать в случае необходимости: - выработки финансовой стратегии предприятия на средне- и долгосрочную перспективу; —принятия решения о возможности финансирования кредитно-финансовым учреждением крупных и/или нестандартных, а также стартап-проектов; 5/9 V