Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (15)

Destacado

Destacado (17)

Similar a Obzor march 2014

Similar a Obzor march 2014 (20)

Más de Банк Надра

Más de Банк Надра (14)

Obzor march 2014

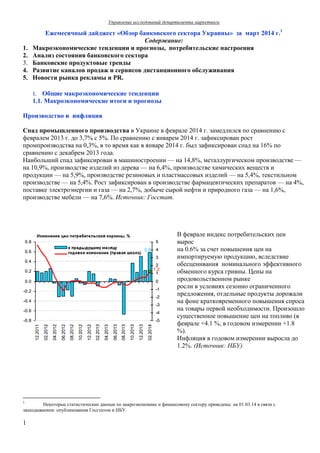

- 1. Управление исследований департамента маркетинга 1 Ежемесячный дайджест «Обзор банковского сектора Украины» за март 2014 г.1 Содержание: 1. Макроэкономические тенденции и прогнозы, потребительские настроения 2. Анализ состояния банковского сектора 3. Банковские продуктовые тренды 4. Развитие каналов продаж и сервисов дистанционного обслуживания 5. Новости рынка рекламы и PR. Общие макроэкономические тенденции 1.1. Макроэкономические итоги и прогнозы Производство и инфляция Спад промышленного производства в Украине в феврале 2014 г. замедлился по сравнению с февралем 2013 г. до 3,7% с 5%. По сравнению с январем 2014 г. зафиксирован рост промпроизводства на 0,3%, в то время как в январе 2014 г. был зафиксирован спад на 16% по сравнению с декабрем 2013 года. Наибольший спад зафиксирован в машиностроении — на 14,8%, металлургическом производстве — на 10,9%, производстве изделий из дерева — на 6,4%, производстве химических веществ и продукции — на 5,9%, производстве резиновых и пластмассовых изделий — на 5,4%, текстильном производстве — на 5,4%. Рост зафиксирован в производстве фармацевтических препаратов — на 4%, поставке электроэнергии и газа — на 2,7%, добыче сырой нефти и природного газа — на 1,6%, производстве мебели — на 7,6%. Источник: Госстат. В феврале индекс потребительских цен вырос на 0.6% за счет повышения цен на импортируемую продукцию, вследствие обесценивания номинального эффективного обменного курса гривны. Цены на продовольственном рынке росли в условиях сезонно ограниченного предложения, отдельные продукты дорожали на фоне кратковременного повышения спроса на товары первой необходимости. Произошло существенное повышение цен на топливо (в феврале +4.1 %, в годовом измерении +1.8 %). Инфляция в годовом измерении выросла до 1.2%. (Источник: НБУ) 1 Некоторые статистические данные по макроэкономике и финансовому сектору приведены на 01.03.14 в связи с запаздыванием опубликования Госстатом и НБУ.

- 2. Управление исследований департамента маркетинга 2 Индекс цен производителей в феврале снизился на 0.2% , в годовом измерении его рост ускорился до 3.3%. Цены на продукцию большинства других отраслей промышленности в феврале росли. В частности, повышение спроса на внешних рынках привело к росту цен в экспортоориентированных отраслях: металлургии - на 2.2%, химической - на 2.8%. Розничный товарооборот в январе-феврале 2014 г. вырос на 5,7% год к году - до 64 млрд. грн. В январе-феврале 2013 г. рост составлял 12,5% год к году. Валютный рынок Золотовалютные резервы НБУ в феврале сократились на $2,3 млрд., до $15,5 млрд., в первую очередь, вследствие валютных интервенций в объеме $1,7 млрд. (аналогично январю). В феврале НБУ перешел от политики валютных интервенций с целью поддержания стабильности курса к плавающему курсу и жесткому регулированию валютного рынка. Объемы операций населения с наличной валютой, $ млн. (Источник: НБУ) Месяц Продажа Покупка Сальдо Рост валютных депозитов янв 2014 904 1562 -658 -357 фев 2014 840 1622 -782 -1391 В феврале население приобрело наличной иностранной валюты на $1622 млн, а продало на $840 млн. Чистая покупка составила $782, на фоне рекордного оттока депозитов в валюте (-$1,39 млрд.) Источник: НБУ.

- 3. Управление исследований департамента маркетинга 3 ВЭД Отрицательный торговый баланс Украины в 2013 г. сократился на 14,6%, составив чуть больше $8,5 млрд. Объем экспорта украинских товаров в 2013 г. снизился на 7,8% и составил $63,3 млрд. Более 25% в структуре украинского экспорта приходится на продукцию АПК – $17 млрд. Второй по объемам является металлургия – $14,3 млрд., третьей - химическая промышленность – $4,9 млрд. Основные направления украинского экспорта: страны СНГ (36%), Евросоюз (26%), Ближний Восток (18%), Дальний Восток (8%). Импорт уменьшился на 9,1%, до $77 млрд. В структуре импорта лидируют энергоносители – $21,8 млрд. (28%), товары химической промышленности – $9,9 млрд и АПК– $8,2 млрд. Географическая стурктура импорта: СНГ – 37%, ЕС – 35%, Бл. Восток – 3%, Дальний Восток – 15%. В январе 2014 г. отрицательное сальдо внешней торговли Украины товарамисоставило $142,8 млрд. – на 11,9% ниже, чем в январе 2013 г. Экспорт сократился на 12,3% - до $4,39 млрд., импорт – на 11,7%, до $4,53 млрд. Европейская комиссия приняла решение временно (до 01.11.2014) понизить таможенные пошлины на украинские товары, поставляемые в страны ЕС. В результате ожидается, что украинские экспортеры сэкономят на снижении тарифов около 500 млн евро, из которых почти 400 млн евро в агросекторе. Макропрогнозы

- 4. Управление исследований департамента маркетинга 4 Макропрогноз по Украине от Raiffeisen Research (март 2014) Показатель 2013 2014п 2015п Реальный сектор Номинальный ВВП, млрд. грн. 1455 1491 1626 Рост реального ВВП, % год к году 0,0 -5,0 1,5 Потребление домохозяйств, % год к году 0,9 -5,4 0,3 Индекс цен производителей на конец года, % года к году 1,7 10,0 8,0 Индекс потребительских цен среднегодовой, % год к году -0,2 6,0 7,5 Фискальный сектор Баланс сводного бюджета, % от ВВП -7,0 -4,0 -3,0 Госдолг, % от ВВП 40,2 52,0 53,0 Внешний сектор Экспорт товаров, % год к году -7,1 2,9 10,3 Импорт товаров, % год к году -6,5 -8,8 7,8 Общий внешний долг, млрд. дол. 79,0 100,7 98,1 Золотовалютные резервы, % ВВП 20,4 нд нд Сальдо счета текущих операций, % от ВВП -9,0 -5,9 -4,2 Прямые иностранные инвестиции, млрд. дол. 3,3 5,0 7,0 Бюджетная политика Правительственный пакет непопулярных решений по оптимизации бюджетных показателей: Источники: законопроекты ВР, «Сегодня».

- 5. Управление исследований департамента маркетинга 5 . Комментарии экспертов. Макроэкономика UniCredit Group Cокращение ВВП Украины по итогам 2014 г. cоставит 6%, в 2015 г. возобновится рост на уровне а 1%, дефицит бюджета сократится до 4,6% после 7,1% в 2014 г. Инфляция составит 9,8% в 2014 г. и 5% - в 2015 г. Павел Шеремета, министр экономики Я вижу Украину через 5 лет: в первой мировой десятке по легкости ведения бизнеса. ВВП на душу населения — $ 10 тыс. Это в 2,7 раза выше, чем сейчас. Не по покупательной способности, а по номиналу. Рост экономики — в среднем 6 % в год. Активная подготовка к полному членству в Евросоюзе. Елена Белан, ИК «Dragom Capital» По итогам 2014 года рост цен достигнет 8%. В 2013 г. потребительские цены выросли лишь на 0,5%, значительная инфляция последний раз наблюдалась в Украине в 2010 году (9,1%). Умеренная годовая инфляция до 10% положительно влияет на экономику. Forbes.ua Кабмин прогнозирует среднегодовой курс гривны к доллару на уровне 10 гривен, к концу 2014 г. − 10,2 гривны. Прогноз МВФ: среднегодовой курс − 10,2, к концу года − 10,5. Александр Шлапак, министр финансов У нас будет достаточно средств для того, чтобы создать соответствующую финансовую подушку и удержать доллар на среднегодовом уровне… 10,5 грн до конца года. Степан Кубив, Глава НБУ В Украине будет гибкий курс. Мы не будем, как ранее, делать скачки каждые 3-4 года. Если те 25 % девальвации разбить на 3 года, то девальвация была бы ниже 1 % в месяц. И от этого никому не было бы больно. Raiffeisen Research Если говорить о фундаментальных параметрах курса, то НБУ и Минфин будут стараться отстаивать позицию уровня 10 грн./доллар на переговорах с МВФ. Ухудшение отношений с Россией негативно повлияет на торговый баланс и, соответственно, курс в краткосрочной перспективе. С другой стороны, если получение внешней помощи действительно стабилизирует финансовую ситуацию, а проведение реформ позволит детинизировать экономику и привлечь иностранные инвестиции, то фундаментальная оценка курса может улучшиться через 12-18 месяцев. Консервативно мы оцениваем диапазон для равновесного курса 9,5-11,5 до конца 2014 года, с краткосрочными колебаниями за пределы диапазона в обе стороны. Эрик Найман, ИК “Capital Times” Cейчас укрепление гривны ниже 9 было бы нежелательным для украинских экспортеров. Раннее ослабление выше 10 негативно для госбюджета и банков. Минфин допускает удержание курса гривны к доллару в 2014 году на уровне 10-10,1, исходя из этого курса считается обновленный вариант госбюджета. Министерство экономики Экспорт товаров и услуг из Украини в РФ в 2013 г. снизился на 10,9% - до $20,49 млрд, а импорт - на 13,9%, до $24,47 млрд. В резульатет доля России в общем объеме украинского экспорта снизилась до 26,3%, импорта - до 28,9%. Елена Белан, ИК «Dragom Capital» В феврале резервы НБУ снизились до $15 млрд., самого низкого уровня за последние 7 лет, а до конца года необходимо выплатить $8 млрд. по валютным долгам и примерно такую же сумму за газ. Поэтому привлечение внешнего финансирования от МВФ и других кредиторов – необходимое условие стабилизации валютного рынка.

- 6. Управление исследований департамента маркетинга 6 Источник: World Bank, «Инвестгазета». 1.2. Настроения домохозяйств Индекс потребительских настроений в феврале составил 64,6 пункта - это самый низкий уровень ИПН с марта 2011 г. Оценка текущего положения ухудшилась на 10,5 п. Индекс целесообразности делать крупные покупки упал на 13 п., индекс ожидаемых изменений личного материального положения утратил 7,1 п., ожидания развития экономики страны в ближайшие 5 лет улучшились на 1,9 п. Индекс девальвационных ожиданий добавил 2,9 п. Потребительские настроения респондентов 46-59 лет ухудшились сильнее других. В региональном разрезе настроения улучшились на Западе и в Центре, существенно ухудшились на Юге и Востоке. ИПН вырос в селах, снизился в городах с населением свыше 100 тысяч+. Источник: GfK Ukraine.

- 7. Управление исследований департамента маркетинга 7 Результаты исследования «GfK Financial Intelligence 2013» Каждый 5й украинец пользуется банковскими кредитами, накапливать свои средства в банках предпочитает лишь один из 20ти. Потребители банковских услуг в Австрии и Германии в 3,2 раза чаще вкладывают средства, чем берут кредиты. Более финансово безответственными являются украинцы и сербы, доля заемщиков среди которых в 3,3 и 4,7 раза соответственно больше части вкладчиков. Относительно низкий и неоднородный уровень потребления банковских продуктов демонстрирует потенциал для роста отрасли в странах ЦВЕ и является сигналом к активизации участников рынка. По данным исследования КМИС, самым желанным подарком к 8 Марта 26% женщин считают цветы. 31% мужчин дарят именно цветы. Источники: КМИС, Forbes.uа. 2. Анализ состояния банковского сектора 2.1. Основные показатели банковской системы Украины Структура банковского сектора 01.01.13 01.03.14 Кол-во банков, имеющих лицензию 176 181 Из них: с иностранным капиталом 53 49 в т.ч. с 100% иностранным капиталом 22 19 Доля иностранного капитала у уставных капиталах банков, % 39,5 34

- 8. Управление исследований департамента маркетинга 8 Денежно-кредитный рынок Формальный рост денежных агрегатов в феврале 2014 года произошел за счет существенного изменения официального курса гривны (на 24,9% с 31 января по 28 февраля). Рост денежной базы в годовом выражении ускорился за месяц с 17% до 21%, динамика денежной массы — с 14,6% до 18,4%. Объем клиентских средств в банковской системе в феврале увеличился на 21,7 млрд. грн. (+3,3%), с учетом же курсовой переоценки произошло сокращение на 5,4%, в том числе срдества юридических лиц сократились на 2%, физических лиц – на 7,1% (-6,3% в валюте, - 7,6% в гривне). Чистые активы банков на 01.03.2014 составили 1290 млрд. грн (на 01.01.14 – 1278 млрд. грн), общие активы, не скорректированные на резервы под активные операции) – 1433 млрд. грн (на 01.01.13 – 1409 млрд. грн). Структура общих активов: высоколиквидные активы – 10% вложения в ценные бумаги – 10.1%, кредитные операции – 68.9% другие активы – 11%.

- 9. Управление исследований департамента маркетинга 9 Капитал банков составил 181.7 млрд. грн., или 14% пассивов банков. Обязательства банков на 01.03.2014 г. составили 1109 млрд. грн. (на 01.01. – 1085 млрд. грн.). Депозитный портфель физлиц, без учета курсовой переоценки, сократился в феврале на 7,1%, юридических лиц – на 2%. Доля гривневых вкладов сократилась с 63% в январе до 58% в феврале. Валютные вклады населения сократились за февраль на $1,39 млрд. (-6,3%), гривневые – на 7,6%. По данным Минфина 1,5% вкладчиков располагают депозитами объемом свыше 100 тыс. грн., на долю которых приходится 70% суммарного объема вкладов в денежном выражении. Доля срочных средств составляет 83% для физлиц и 41% для юрлиц. Кредитный портфель юрлиц увеличился в феврале на 56 млрд. грн. - до 749 млрд. грн.; физлиц – на 12 млрд. грн., до 180 млрд. грн. (с учетом курсовой переоценки). Доля кредитов, номинированных в валюте возросла с 34% до 40%. В феврале средневзвешенные ставки по кредитам и депозитам существенно выросли: по кредитам в гривне с 15,12% до 20,44%, в валюте – с 8,59% до 9,05%. По депозитам в гривне – с 11,67% до 14,14%, в валюте - с 5,92% до 6,52%. Доля проблемных кредитов в совокупном портфеле на 01.03.14 возросла с 7,8% до 8,4%, их объем составил около 83 млрд. грн. Структура доходов и расходов банков на 01.03.2014

- 10. Управление исследований департамента маркетинга 10 Доходы банков в январе-феврале 2014 г. выросли на 30,1% к январю-февралю 2013 г. и составили 33,1 млрд. грн., расходы – на 44,9% до 35,7 млрд. грн., В феврале убыток банков составил 3,5 млрд гривен, по итогам 2х месяцев - 2,6 млрд. грн. Одним из главных факторов убыточности стал заметный рост объема резервирования банками средств — с 2,6 млрд грн в январе до 9,4 млрд грн в феврале (33,7% всех расходов). Показатели рентабельности на 01.03.2014 г. ROA (-1,27); ROE (-8,29). За последние 3 месяца (декабрь 2013 года - февраль 2014 ) банкам предоставлено свыше 58 млрд грн кредитов НБУ. В феврале 43 банка получили кредиты рефинансирования на сумму 22,3 млрд грн , средняя ставка составила 10,41 %. Регулятор рефинансировал банки и путем проведения тендеров (23 банка на 0,9 млрд грн), за счет кредитов овернайт (17 банков на сумму 2,6 млрд грн.) 1 банк получил краткосрочный кредит на сумму 0,8 млрд грн , 3 банка получили 5,6 млрд грн кредитов в рамках программ финансового оздоровления, что является самой масштабной поддержкой за последние несколько лет. Оперативные данные: за март НБУ выдал коммерческим банкам краткосрочного рефинансирования на 17,8 млрд. грн., в том числе: кредиты овернайт – 4,9 млрд. грн., тендерные кредиты – 12,9 млрд. грн.

- 11. Управление исследований департамента маркетинга 11

- 12. Управление исследований департамента маркетинга 12 Комментарии экспертов Fitch Ratings В результате кризиса показатели капитализации украинских банков испытывают более существенное давление, чем позиции ликвидности, Агрегированный показатель достаточности регулятивного капитала БСУ уменьшился на 01.03.14 до 15,8% с 18,4% на 01.02.14, в результате снижения абсолютного размера капитала на 8% и увеличения активов, взвешенных по риску (+8%). Данное увеличение активов обусловлено более высокой гривневой стоимостью кредитов в иностранной валюте в результате снижения курса гривны на 25%. Сокращение капитала обусловлено увеличением резервов под обесценение кредитов, ростом неполученных начисленных процентов, которые вычитаются из регулятивного капитала, и убытками по открытым валютным позициям. Ожидается дальнейшее ухудшение качества активов в результате нарушений экономической деятельности, рецессии, снижения курса гривны и, в некоторых случаях, потенциального перераспределения экономического влияния и активов. Это, в свою очередь, скажется на показателях капитализации, которые уже отражают относительно низкое покрытие резервами проблемных кредитов. Мы рейтингуем все украинские банки на уровне CCC, что отражает очень высокие страновые риски в плане краткосрочной политической неопределенности, слабых экономических перспектив и давления на суверенную кредитоспособность. Степан Кубив, глава НБУ Вклады населения в гривне уменьшились за 2 месяца на 7,9%, вклады в валюте - на 7,8%. Отток депозитов достиг 53 млрд грн, только за 18-20 февраля граждане сняли с банковских депозитов 30 млрд грн — 7% всего розничного портфеля. Сергей Мамедов, НАБУ При курсе 11 грн. за доллар банкам I-II групп может понадобиться докапитализация минимум на 2,4 млрд. грн., до 12 грн. за доллар – соответственно на 2,5-2,6 млрд грн. (расчет учитывает только необходимость увеличения капитала для соблюдения минимального значения норматива Н3 на уровне 9% и доформирование резервов по кредитм IV-V групп).

- 13. Управление исследований департамента маркетинга 13 3. Продуктовые банковские тренды 3.1. Депозитные продукты Источник: ИД Коммерсант «50 ведущих банков Украины-2013». Источник: Bankografo.com

- 14. Управление исследований департамента маркетинга 14 3.2. Продукты, генерирующие непроцентные доходы Денежные переводы В 2013 году объемы частных денежных переводов в Украину увеличились на 13,4% - до 8,5 млрд долларов США. Источник: НБУ. На страны СНГ в 2013 г. приходится 40,3% объема денежных переводов. Из стран ЕС поступило 2,3 млрд долл. или 30,8% от общего объема. Доля входящих переводов через международные системы в 2013 г. возросла с 40%, до 47,8%. С использованием внутригосударственных и международных систем перевода средств было переведено: по Украине: 42804,7 млн.гривен; 12,4 млн. долларов США (в эквиваленте); в Украину: 4915 млн долл. . США (в эквиваленте); за пределы Украины: 827 млн долл. США (в эквиваленте). На 01.01.2014 в Украине действуют 16 систем перевода средств, созданных резидентами (в т.ч. 12, созданные банками), а также 22 международные системы перевода средств , созданных нерезидентами . Участниками таких систем являются более 150 банков Украины , ЧАО " Украинская финансовая группа" и национальный оператор почтовой связи УГППС "Укрпочта".

- 15. Управление исследований департамента маркетинга 15 В 2013 г. в Украину поступило $5,68 млрд прямых иностранных инвестиций, чистый приток капитала составил $2,86 млрд. При этом объем денежных переводов мигрантов через финансово-банковскую систему за 2013 г. составил $8,5 млрд., а с учетом «серых» каналов - в несколько раз больше. Это – стабильный ресурс притока валюты в страну, который может быть использован для улучшения платежного баланса, уменьшения спроса на валюту, смягчения кредитной политики и развития инфраструктуры в регионах. Потенциал рынка денежных переводов оценивается в $20-25 млрд в год, при поддержке профильных министерств, регулятора, банковской системы. Благодаря денежным переводам банки могут получить долгосрочную ликвидность. В Индии на депозитных счетах мигрантов и получателей переводов уже накоплено $70 млрд. При помощи финансовых накоплений мигрантов развития добились Израиль, Турция, Португалия, Ирландия. Преимущества денежных переводов перед инвестициями 1. Страновая диверсификация отправителей: если около 90% чистого притока иностранных инвестиций поступило из Кипра, то переводы мигрантов в 2013 году из России составили $2,6 млрд (в 5 раз больше, чем инвестиций), из США – $632 млн (в 60 раз больше), около $1 млрд дали суммарно Германия, Великобритания, Греция, Италия. Многие страны, от которых практически не поступило инвестиций, дали от $50 млн до $150 млн денежных переводов. 2. Денежные переводы слабо волатильны, в отличие от инвестиций незначительно подвержены влияниям внешних и внутренних факторов, международным рейтингам, эффекту «домино»; мигранты-отправители более мобильны, чем инвесторы, быстрее перестраиваются в новых обстоятельствах (пример: в последние 2 года денежные переводы из Испании и Португалии

- 16. Управление исследований департамента маркетинга 16 сокращаются на 10-20% в год, но растут на 10-30% из Израиля и ОАЭ, которые по итогам 2013 г. войдут в ТОП-10 доноров переводов в Украину). 3. Географическая диверсификация получателей: если более 50% инвестиций направлены в Киевский регион, а половина регионов получила менее 5% прямых инвестиций, то денежные переводы дополняют и даже заменяют инвестиции в ряде регионов (см. Диаграмму) 4. Инвестиции поступают в денежной и материальной форме (до 50%), переводы - только в денежной, расходуясь затем на покупку товаров и услуг внутри страны - мультипликационный эффект. 5. Переводы направляются в те секторы экономики, в развитии которых нуждается общество, домохозяйства мигрантов, а не корпоративные инвесторы. Например, в сельское хозяйство переводов направлено в 2 раза больше, чем инвестиций, в образование – в 2 раза, в строительство – в 3,5 раза, в здравоохранение и отдых – в 46 раз больше. Переводы оказали поддержку банкам и страховым компаниям. Также в эти и другие отрасли фактически было направлено $3,57 млрд из так называемых переводов, потраченных на текущее потребление. Источник: Forbes.ua РКО Источник: ИД Коммерсант «50 ведущих банков Украины-2013». 3.3. Кредитные продукты Ипотека Результаты глобального исследования мировых цен на жилье Global House Price Index британской консалтинговой компании Knight Fran: в среднем цены на мировых рынках жилья увеличились за год на 8,4%. Это самый высокий показатель годового роста цен с момента создания индекса (1995 г.) Худший результат по итогам 2013 года показала Украина, где цены на недвижимость снизились на 25,9% за год. В тройку лидеров падения также вошли Хорватия и Греция. Больше всего за год цены выросли в Дубае (+34,8%). В России цены выросли на 4,2%. Источник: «Бизнес».

- 17. Управление исследований департамента маркетинга 17 Государственное ипотечное учреждение за январь-март 2014 года рефинансировало 145 кредитов на жилье на общую сумму 30,2 млн гривен, в том числе, в марте – на 6 млн. грн. Источник: ГИУ. Рынок первичного жилья: более 85% квартир приобретаются в готовых новостройках или домах со степенью готовности выше 90%. С начала 2014 г. с 57% до 67% выросло число сделок со 100%-й оплатой за счет собственных средств инвестора. Источник: ИАП «Столичная недвижимость». Автокредитование Условия автокредитования в украинских банках (срок кредита до 7 лет) Банк Аванс, от % Номинал. ставка Однораз. комиссия Ежемес. комиссия КАСКО** Страхование заемщика Схема погашения Вид % ставки Переплата* Правэкс 20% 17,50% 0% 0% 4,50% 0% А Фикс. 58,01% Банк Кипра 20% 18,2% 1,99% 0% 5,00% 0% К/А Фикс. 58,77% Пивденный 10% 17,00% 2,99% 0% 5,60% 0% К/А Фикс. 60,34% ВТБ Банк 9% 14,99% 2,99% 0% 6,00% 0% А Фикс. 61,99% СБ России 30% 14,90% 2,99% 0% 6,99% 0% К/А 3 г. фикс., UIRD12+6% 63,55% Укргазбанк 10% 16,20% 1,50% 0% 6,50% 0,45% К/А Фикс. 64,62% Форум 10% 20% 2,95% 0% 5,50% 0% К/А Фикс. 65,15% Креди Агриколь 20% 23,5% 3,00% 0% 5,00% 0% К/А Фикс. 68,91% ПУМБ 9% 16,99% 3,49% 0% 5,00% 3,49% К/А Фикс. 75,12% УкрСиббанк 15% 18,4% 2,09% 0% 7,00% 2,99% А Фикс. 88,98% * Переплата относительно стоимости авто при условии аванса 30% и сроке выплаты 5 лет. ** Стоимость КАСКО может меняться в зависимости от тарифов страховой компании. Партнерские программмы банков с автодилерами Марка авто Банк-партнер Ford Правэкс-Банк , UniCredit Hyundai Правэкс-Банк , Креди Агриколь, UniCredit , Универсал банк KIA Креди Агриколь, ВТБ, Универсал, UniCredit Mitsubishi Универсал Банк , UniCredit Nissan Правэкс-Банк, Креди Агриколь, UniCredit, Универсал банк Opel Креди Агриколь, Универсал банк, UniCredit Renault Правэкс-Банк , Креди Агриколь, Универсал банк, UniCredit Skoda Креди Агриколь, Правекс банк, Креди Агриколь, UniCredit Toyota Правэкс-Банк, Креди Агриколь, UniCredit, Универсал банк Volkswagen Porsche Finanse Group, UniCredit По итогам февраля рынок продаж автомобилей б/у сократился к февралю 2013 г. в 5 раз - до 1934 единиц, в т.ч. легковых автомобилей – на 14,9%, коммерческих автомобилей – на 83,2%. Доля автомобилей б/у на первичном автомобильном рынке Украины составила 10,6% против 38,4% в феврале 2013 года. Источники: «Укравтопром», Forbes.ua. Олег Назаренко, Всеукраинская ассоциация автоимпортеров и дилеров: В 2013 году в Украине продано 201 тыс. автомобилей, спад к 2012 г. составил 7%. В 2014 г. при оптимистическом сценарии ожидается спад - 3-4%, при пессимистическом - до 25%. Оживление рынка возможно только в случае отмены спецпошлины и устранения дискриминации по уплате утилизационного сбора.

- 18. Управление исследований департамента маркетинга 18 4. Развитие каналов продаж и сервисов дистанционного обслуживания За 2 месяца 2014 г. сеть банковских отделений сократилась на 183 единицы, до 19269 отделений. Источник: НАБУ. Источник: ИД Коммерсант «50 ведущих банков Украины-2013». Место Область/город К-во отделений К-во жителей на 1 отделение, тыс. чел. 1 Киев 1 945 1.48 2 Одесская 1 360 1.76 3 Севастополь 215 1.80 4 АР Крым 1 020 1.93 5 Полтавская 718 2.03 6 Черкасская 598 2.11 7 Николаевская 544 2.15 8 Харьковская 1 272 2.15 9 Черниговская 494 2.16 10 Днепропетровская 1 420 2.32 11 Киевская 731 2.36 12 Львовская 1 073 2.37 13 Черновицкая 374 2.43 14 Сумская 455 2.49 15 Запорожская 704 2.52 16 Херсонская 407 2.63 17 Донецкая 1 632 2.66 18 Закарпатская 462 2.72 19 Кировоградская 356 2.77 20 Ивано-Франковская 467 2.96 21 Винницкая 544 2.97 22 Волынская 342 3.04 23 Луганская 723 3.10 24 Хмельницкая 419 3.12 25 Ровенская 367 3.16 26 Житомирская 339 3.72 27 Тернопольская 288 3.72 Украина 19 269 2.36 Плотность банковских отделений в Украине на 01.03.2014

- 19. Управление исследований департамента маркетинга 19 Покупки в Интернет Источник: GfK Ukraine.

- 20. Управление исследований департамента маркетинга 20 Покупки с помощью мобильных устройств Наиболее распространенные покупки- билеты, еда с доставкой - 20% от общего объема платежей, пополнение счетов мобильной и интернет-связи - 10%. Средний чек составляет 50-100 грн. Чаще всего с помощью мобильных устройств оплачиваются импульсивные покупки. Покупка бытовой техники или электроники требует долгого выбора товара, поэтому с мобильных устройств такие покупки обплчивает менее 1% пользователей. Уровень незавершенных онлайн-платежей, на которые можно повлиять и конвертировать их в завершенные, составил 17%. Основные причины не завершения оплаты: блокировка банком карты для расчетов в сети - 31% проблемы с программным обеспечением (межсетевые экраны, браузеры) и проблемы с 3ds – 25% попадание под критерии «рискового платежа» - 24% незнание алгоритма оплаты плательщиком - 19% Наиболее частые ошибки при онлайн-оплате – превышение лимита при оплате в интернете, карта не подключена для оплаты в интернете и неверный ввод CVV и 3ds. Источник: PayU Ukraine. Зарубежный опыт Электронная платежная система “Яндекс.Деньги” начала выпуск виртуальных банковских карт MasterCard, которую новые пользователи получают автоматически при открытии кошелька. Виртуальная карта позволяет без комиссии платить электронными деньгами в любых интернет- магазинах мира, где принимают MasterCard, Нужно указать реквизиты карты и сумма платежа будет списана со счета пользователя.Платежи защищены по технологии 3-D Secure – чтобы заплатить, нужно ввести одноразовый код, который присылает банк на номер телефона, привязанный к счету пользователя. Срок действия карты – 1 год, выпуск и закрытие бесплатно. Сервис CashFon представляет собой экосистему для банков, которая с одной стороны является «персональным банкоматом в кармане» для клиентов банка, а с другой — доступное решение, которое позволяет банкам выйти на рынок микроплатежей и укрепить свои позиции на рынке обычных платежей, без участия международных платежных систем (Visa, MC, UnionPay и др.). Нынешняя доля банков на рынке моментальных платежей около 15%. Остальная часть платежей осуществляется наличными деньгами через терминальные сети, «электронные кошельки» или скретч-карты. Чтобы стать пользователем CashFon, достаточно иметь обычный мобильный телефон и банковский счет. Все платежи проводятся напрямую с банковского счета моментально в пользу торговца, без дополнительных конвертаций. Подтверждение транзакции осуществляется на экране мобильного устройства в один клик и подтверждается паролем. Для совершения покупок в интернете предусмотрен механизм оплаты по уникальному номеру платежа (счет-фактуры), что дает возможность обезопасить клиента от кражи данных, так как проведение платежа совершается не на сайте магазина, а на экране мобильного телефона. Кроме того клиентам банков доступна опция escrow платежей – для всех видов товаров и услуг: списание средств со счета осуществляется только в момент получения получение товара или услуги, а не в момент совершения заказа в онлайн- магазине, что предотвращает покупку «кота в мешке». Источник: Futurebanking.ru.

- 21. Управление исследований департамента маркетинга 21 5. Новости рынка маркетинга, рекламы и PR Источник: «Медиавершки» NOKsFishes. Рейтинг лучших банковских маркетинговых команд Украины (Всеукраинская рекламная коалиция, «Инвестгазета») Контактная информация: Татьяна Нурмухаметова, начальник Управления исследований Департамента маркетинга ПАО «КБ «НАДРА» тел. (044) 499-05-20 Tetiana.Nurmukhametova@nadrabank.ua