1. 2013년 8월 1일 목요일

투자포커스

글로벌 환경, 수출회복을 향하고 있다

- 한국의 수출 부진은 유럽 경기부진의 영향이 컸음. 하반기 유럽경기회복을 통한 한국 수출회복 기대

- 유럽 회복은 최종수요지에서의 수요증가로 인한 한국의 직접적인 수출 증가 뿐 아니라 중국 등 이머징 국가

를 통한 우회 수출 증가도 기대

- 미국 세일가스 붐으로 인해 에너지 의존도 높은 한국의 수출 경쟁력 약화 우려 있으나 단기적으로 큰 영향

없고 중장기적으로도 위험요소는 아님

김승현. 769.3912 economist1@daishin.com

산업 및 종목 분석

한국가스공사: 2013년 공급비 조정으로 영업이익 약 1,000억 증가

- 목표주가 90,000원은 Sum of Parts(가스판매사업+E&P사업+모잠비크지분)방식으로 산출

- 2013년 요금기저 2012년 대비 약 4조 4천억원 증가, 가중평균투보율은 전년대비 0.77%하락(세전기준)

- 2013년 도시가스도매요금 공급비용 약 9.5%인상, 발전용은 동결

- 요금기저증가에 따라 2013년 보장영업이익 약 1,031억원 증가할 것으로 추정

- 요금기저 증가분은 예상을 상회하였으나, 가중평균투보율의 하락으로 보장이익은 기대보다 적은 수준으로 증가

양지환. 769.2738 arbor@daishin.com

삼성화재: 주가 Level up을 위한 필요조건, 인담보 신계약

- 투자의견 매수, 목표주가 290,000원 유지

- 경쟁사의 손해율 개선과 처분이익 기여 확대로 순이익 측면에서는 경쟁사 대비 부진한 6월 순이익을 시현하였지

만 경상적인 수익성은 여전히 견조하다고 판단됨

- 7월에는 온라인 자보 M/S 확대에 따른 분모 효과로 경쟁사와의 손해율 격차를 다시금 확대시킬 것으로 전망됨

- 동사 주가의 Level up을 위한 필요조건은 인담보 신계약의 의미있는 성장임. 우리는 여전히 가능성에 주목하고

있지만 속도 측면에서는 기대감은 낮출 필요가 있다고 판단함

강승건. 769.3096 cygun101@daishin.com

현대해상: 현재 부진한 실적보다는 향후 개선 가능성을 보자

- 투자의견 매수, 목표주가 41,500원 유지. 중기적 관점에서 동사를 손해보험업종 최선호 종목으로 유지

- FY13년 1분기 실적으로는 투자 포인트를 찾기 어려움. 경쟁사대비 높은 장기위험 손해율과 인담보 신계약에서의

차별성 감소가 나타나고 있기 때문

- 장기위험 손해율은 5년 갱신이 본격화되는 2013, 2014년이 지나면서 경쟁사와의 격차가 축소될 것으로 전망

- 8월 중 하이카 다이렉트(자회사)의 자본 확충 계획이 완료될 것으로 예상되어 불확실성 요인 하나는 해소될 것

강승건. 769.3096 cygun101@daishin.com

LIG손해보험: RBC에 대한 우려 해소가 동사 주가 정상화의 최선책

- LIG손보에 대한 투자의견 매수, 목표주가 37,500원 유지

- 6월에 시장기대치를 상회하는 실적 시현. 원인은 낮은 장기위험 손해율을 바탕으로 손해율 개선이 나타났으며 성

과급 반영이 5월에 마무리되며 6월 사업비율이 정상화되었기 때문임

- FY13년 BPS 기준 0.8배에 거래되고 있어 동사의 Valuation 매력이 과거에 비해 증가하였다고 판단. 경쟁 2위권

손보사와의 ROE 격차가 해소되었기 때문임

- 6월말 RBC 비율은 164% 수준으로 추정, 향후 자사주 일부 매각이나 후순위채 발행 등 자본 확충이 필요

강승건. 769.3096 cygun101@daishin.com

2. 2

투자포커스

글로벌 환경, 수출회복을

향하고 있다

김승현

02.769.3912

economist1@dashin.com

부진한 수출, 글로벌 경기회복 기대를 타고 반등 가능

- 미국의 안정적 수요 속 하반기 유럽경기 회복은 최종수요 회복을 통한 세계 경기회복 가능성 높임

- 유럽 경기는 바닥 조짐이 나오고 있고 하반기에는 부양적 재정, 통화정책 가세 예상

- 한국과 중국의 수출추이를 보면 2010년 이후 수출부진은 대유럽 수출 악화에 따른 영향이 컸음

수출에서 유럽과 중국의 역할

- 중국은 최종 수요지로서 뿐만 아니라 중간재 수출지, 즉 우회 수출 경로의 역할 역시 중요

- 한편 유럽 경기 위축은 최종 수요지의 수입 수요 감소와 함께 유로화 약세로 인한 원자재 가격 하락

도 불러와 신흥국 경제 위축을 동시에 초래했음

- 한국의 부가가치 창줄기준 기여율을 보면 대중국 수출이 5.5%, 유럽은 4.6%, 미국은 3.6%

- 이런 한국의 수출구조를 감안할 때 유럽 경기회복 진행시 한국경제 회복 속도도 가속 기대. 최종 수

요지인 유럽으로의 직접적인 수출증가 뿐아니라 이와 관련된 중국 등 신흥국의 수출 개선을 통한

간접적 효과를 동시에 기대할 수 있기 때문

에너지 효율성과 수출

- 장기적 관점에서 한국 수출의 높은 에너지 의존도는 미국의 세일가스 혁명으로 인한 수출경쟁력 약

화라는 우려를 낳았음. 그러나 이 변수가 단기적 수출회복의 제약요인은 아니며 장기적 관점에서도

위험요소로 부상할 가능성은 낮아보임

- 한국의 에너지 의존도(일정금액의 부가가치 창출을 위해 사용하는 에너지량)는 세계 평균 수준. 에

너지 산업의 높은 수출비중 감안시 세계 평균대비 더 높은 에너지 효율

- 미국 에너지 효율 향상에 따른 이머징의 경쟁력 약화 우려 역시 현재 한국이 에너지 효율이 미국보

다 2배는 높은 유럽에 수출을 더 많이 하고 있다는 점에서 잠재적 위험 요소는 아님

- 또한 에너지 의존도가 높은 이머징 국가들이 유럽의 경기회복과 함께 회복할 것으로 기대되는 것

역시 에너지 비중이 높은 한국 수출에 긍정적

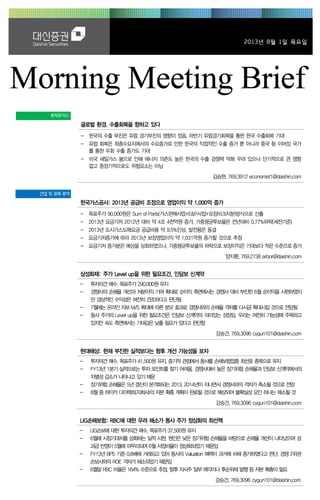

한국 GDP 에서 수출과 순수출(수출-수입) 비중 총 부가가치 산출에서 수출 및 각국별 기여율

-2

-1

0

1

2

3

4

5

25

30

35

40

45

50

55

60

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12

(%)(%) 순수출비중(우)

수출비중(좌) 26.7

5.5

4.6

3.6 2.8

10.3

0

5

10

15

20

25

30

해외 중국 EU 미국 일본 기타

(%)

자료: CEIC, 대신증권리서치센터 자료: WIOD, 대신증권리서치센터

3. 3

Issue & News

한국가스공사

(036460)

2013년 공급비 조정으로

영업이익 약 1,000억 증가

양지환

769.2738

arbor@daishin.com

유지영

769.2735

jiyungyu@daishin.com

투자의견

BUY

매수, 유지

목표주가

90,000

유지

현재주가

(13.07.30)

60,000

전기가스업종

투자의견 매수, 목표주가 90,000원 유지

- 목표주가 90,000원은 Sum of Parts(가스판매사업+E&P사업+모잠비크지분)방식으로 산출

- 2013년 요금기저 2012년 대비 약 4조 4천억원 증가, 가중평균투보율은 전년대비 0.77%하

락(세전기준)

- 2013년 도시가스도매요금 공급비용 약 9.5%인상, 발전용은 동결

- 요금기저증가에 따라 2013년 보장영업이익 약 1,031억원 증가할 것으로 추정

- 요금기저 증가분은 예상을 상회하였으나, 가중평균투보율의 하락으로 보장이익은 기대보다

적은 수준으로 증가

2013년 8월 1일부로 도시가스용 판매요금 0.5%인상 결정

- 한국가스공사의 가스판매가격은 원료비, 도매공급비용, 미수금회수용, 소매공급비용의 합

- 2013년 8월 1일부로 도시가스용 도매요금 현행 19.42원/MJ에서 19.53원/MJ로 약 5.7%

상승 예상. 이는 도매공급비용이 기존 1.7111원/MJ에서 1.2829원/MJ로 약 9.5%인상된 부

분을 반영한 것임

- 소매공급비용을 합한 판매요금은 기존의 20.5173원/MJ에서 20.6291원/MJ로 0.54% 상승

- 발전용 도매공급비용은 2012년과 동일

- 도매공급비용 인상에 따른 가스판매단가 상승으로 매출액은 약 2,000억원, 영업이익은 약

1,031억원 증가할 것으로 전망

- 2013년 한국가스공사의 Target 판매물량은 3,798만톤이나 다소 보수적인 것으로 판단

요금기저의 증가는 유형자산의 증가 및 규제대상 E&P사업비를 반영한 것

- 2013년 요금기저는 2012년에 비해 4조 4천억원 증가하였는데, 이는 가스 배관망 및 LNG

터미널 투자비용과 규제대상 E&P 사업에 대한 투자비용을 기저에 반영시켜 준 것으로 추정

- 주요 규제대상 E&P사업은 호주의 GLNG와 Prelude 가스전과 인도네시아 DSLNG(Donggi-

Senoro LNG)이며, 2016년부터 도입계약과 연계되어 있음

- 도입이 시작되어 상기 가스전으로부터 지분법 수익(혹은 배당수익)이 발생할 경우 보장영업

이익에서 이익을 차감할 것으로 예상함.

- 2013년 가중평균투자보수율은 2012년대비 0.77%p하락한 것으로 추정되며, 이는 저금리

기조에 따른 무위험수익률(Rf) 및 조달금리의 하락에 기인함

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2011A 2012A 2013F 2014F 2015F

매출액 28,430 35,031 36,971 37,197 37,990

영업이익 1,023 1,267 1,397 1,455 1,536

세전순이익 389 519 266 516 607

총당기순이익 175 362 186 360 424

지배지분순이익 181 367 188 365 429

EPS 2,348 4,744 2,434 4,721 5,553

PER 17.8 15.8 24.7 12.7 10.8

BPS 104,153 108,409 109,614 113,718 118,664

PBR 0.4 0.7 0.5 0.5 0.5

ROE 2.3 4.5 2.2 4.2 4.8

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 한국가스공사, 대신증권 리서치센터

KOSPI 1917.05

시가총액 4,637십억원

시가총액비중 0.42%

자본금(보통주) 386십억원

52주 최고/최저 86,000원 / 43,650원

120일 평균거래대금 166억원

외국인지분율 9.16%

주요주주 대한민국정부(기획재정부) 외 1인

51.31%

국민연금공단 7.31%

주가수익률(%) 1M 3M 6M 12M

절대수익률 13.6 -15.1 -9.1 37.5

상대수익률 10.5 -13.1 -6.8 32.2

0

10

20

30

40

50

60

70

80

90

100

36

46

56

66

76

86

96

12.07 12.10 13.01 13.04

(%)(천원) 한국가스공사(좌)

Relative to KOSPI(우)

4. 4

Results Comment

삼성화재

(000810)

주가 Level up을 위한

필요조건, 인담보 신계약

강승건

769.3096

cygun101@daishin.com

이민희

769.3417

mhlee@daishin.com

투자의견

BUY

매수, 유지

목표주가

290,000

유지

현재주가

(13.07.31)

240,000

보험업종

투자의견 매수, 목표주가 290,000원 유지

- 삼성화재에 대한 투자의견 매수, 목표주가 290,000원 유지

- 경쟁사의 손해율 개선과 처분이익 기여 확대로 순이익 측면에서는 경쟁사 대비 부진한 6월

순이익을 시현하였지만 경상적인 수익성은 여전히 견조하다고 판단됨

- 9월 중 자사주 매입에 대한 발표가 예정되어 있음

- 동사 주가의 Level up을 위한 필요조건은 인담보 신계약의 의미있는 성장임. 우리는 여전히

가능성에 주목하고 있지만 속도 측면에서는 기대감은 낮출 필요가 있다고 판단함

6월 실적에 대한 평가

- 경쟁사의 손해율 개선과 처분이익 기여 확대로 순이익 측면에서는 경쟁사 대비 부진한 실적

- 6월 인담보 신계약은 95억원으로 신상품(암보험)이 출시되었음에도 1억원 증가에 그침. 시장

기대치를 하회한 것으로 평가

- 6월 합산비율은 103.2%로 전월대비 0.7%p, 전년동월대비 2.0%p 상승하였음

- 경쟁사와 달리 전월대비 합산비율이 상승한 원인은 기저효과 때문임. 4~5월 동사는 자동차

보험 손해율에서 경쟁사대비 약 5%p 수준의 gap을 유지하고 있었음

- 전년동월대비 합신비율이 상승한 이유는 신계약비 추가상각에 따른 사업비율 상승 때문임

- FY13년 1분기에 한도 초과에 따른 신계약비 추가상각 321억원과 분급 미실시로 인한 당기

비용처리 83억원이 반영되었음. 월평균 135억원의 신계약 관련 비용이 발생하고 있음

- 삼성엔지니어링을 포함한 유가증권 손상차손 84억원의 영향으로 3.5% 수준의 매우 낮은 투

자수익률 시현

- 6월 RBC 비율은 404.9%로 3월말 438.5%에 비해 33.6%p 하락하였음. 채권평가이익 감소

와 관계사 주가 하락에 따른 평가이익 감소가 원인임

7월 실적에 대한 전망

- 7월에는 경쟁사와의 손해율 격차를 다시금 확대시킬 것으로 전망됨

- 7월에는 계절적 요인과 영업일수 증가(23일)의 영향으로 자동차 및 장기위험 손해율이 6월

대비 상승할 것으로 예상됨

- 온라인 자보 M/S 확대에 따른 분모 효과가 손해율 상승 국면에서 차별성의 요인으로 작용

할 것으로 판단됨

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

FY11A FY12E FY13F 2014F 2015F

경과보험료 13,723 15,774 12,836 18,594 20,296

보험영업이익 -237 -375 -416 -664 -769

투자영업이익 1,361 1,443 1,190 1,766 1,955

세전이익 1,079 1,020 742 1,060 1,143

총당기순이익 799 776 562 804 867

지배지분순이익 795 773 560 801 864

EPS 18,188 17,678 17,095 18,331 19,775

PER 11.8 12.3 14.0 13.1 12.1

BPS 176,712 204,770 213,105 227,025 240,925

PBR 1.2 1.1 1.1 1.1 1.0

ROE 11.1 9.3 8.2 8.3 8.5

주: FY13은 4~12월 기준, EPS/ROE는 연환산, 2014년 이후 CY 기준

자료: 삼성화재, 대신증권 리서치센터

KOSPI 1914.03

시가총액 11,766십억원

시가총액비중 1.06%

자본금(보통주) 25십억원

52주 최고/최저 245,000원 / 206,000원

120일 평균거래대금 205억원

외국인지분율 53.09%

주요주주 삼성생명보험 외 5인 14.41%

First State Investment Management

(UK) Limited 외 3인 9.63%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.0 6.0 8.8 13.2

상대수익률 0.3 8.7 11.6 11.3

-15

-10

-5

0

5

10

15

20

180

190

200

210

220

230

240

250

12.07 12.10 13.01 13.04 13.07

(%)(천원) 삼성화재(좌)

Relative to KOSPI(우)

5. 5

Results Comment

현대해상

(001450)

현재 부진한 실적보다는

향후 개선 가능성을 보자

강승건

769.3096

cygun101@daishin.com

이민희

769.3417

mhlee@daishin.com

투자의견

BUY

매수, 유지

목표주가

41,500

유지

현재주가

(13.07.31)

30,800

보험업종

투자의견 매수, 목표주가 41,500원 유지

- 현대해상에 대한 투자의견 매수, 목표주가 41,500원 유지

- FY13년 1분기 실적으로는 투자 포인트를 찾기 어려움. 경쟁사대비 높은 장기위험 손해율과

인담보 신계약에서의 차별성 감소가 나타나고 있기 때문임

- 우리는 경쟁사 대비 높은 장기위험 손해율의 원인을 갱신 MIX의 차이로 판단하고 있으며 5

년 갱신이 본격화되는 2013년과 2014년이 지나면서 경쟁사와의 격차는 축소될 것으로 전

망하고 있음

- 8월 중 하이카 다이렉트(자회사)의 자본 확충 계획이 완료될 것으로 예상되어 동사에 대한

불확실성 요인 하나는 해소될 것으로 전망됨

- 우리는 중기적 관점에서 동사를 손해보험업종 최선호 종목으로 유지함

6월 실적에 대한 평가

- 처분이익을 통해 순이익 방어하였음

- 유가증권 손상차손 100억원, STX 팬오션 채권에 대한 대손충당금 적립 200억원 등 대규모

일회성 비용이 발생하였지만 300억원 규모의 처분이익을 시현하면서 투자영업이익 방어

- 장기위험 손해율 하락으로 합산비율은 전월대비 0.1%p 개선

- 경쟁 2위권 손보사 대비 합산비율 개선폭이 적은 이유는 4~5월 경쟁사대비 양호한 자동차

보험 손해율을 시현하였고 일반보험에서 고액사고가 발생함에 따라 6월 손해율 부담이 증가

하였기 때문임

- 6월 인담보 신계약은 60억원으로 전월대비 5.1% 증가하였음. 점진적인 영업력 회복은 지속

될 것으로 전망됨

- 6월말 기준 RBC 비율은 189.6%로 3월말 207.2%대비 17.6%p 하락하였음. 채권금리 상승

에 따른 채권평가이익 감소가 주요 원인임

7월 실적에 대한 전망

- 7월에는 계절적 요인과 영업일수 증가효과로 손해율이 상승할 것으로 전망됨

- 동사의 경우 4~6월에 보여주었던 상대적으로 안정적인 자보손해율 흐름을 감안할 때 경쟁

사 대비 부담이 크지 않을 것으로 예상됨

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

FY11A FY12E FY13F 2014F 2015F

경과보험료 8,608 9,467 7,587 11,021 12,113

보험영업이익 235 11 32 6 -28

투자영업이익 599 606 345 570 659

세전이익 557 452 353 543 598

총당기순이익 414 344 267 411 453

지배지분순이익 412 343 267 411 453

EPS 5,118 4,265 4,435 5,115 5,638

PER 6.4 7.4 6.9 6.0 5.5

BPS 21,969 26,666 28,837 33,041 37,298

PBR 1.5 1.2 1.1 0.9 0.8

ROE 25.9 17.5 16.0 16.5 16.0

주: FY13은 4~12월 기준, EPS/ROE는 연환산, 2014년 이후 CY 기준

자료: 현대해상, 대신증권 리서치센터

KOSPI 1,914.03

시가총액 2,754십억원

시가총액비중 0.25%

자본금(보통주) 45십억원

52주 최고/최저 37,500원 / 28,050원

120일 평균거래대금 76억원

외국인지분율 34.13%

주요주주 정몽윤 외 3인 22.03%

국민연금공단 9.50%

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.7 -0.6 -8.1 9.8

상대수익률 -1.0 1.9 -5.8 8.0

-5

0

5

10

15

20

25

30

35

18

23

28

33

38

43

12.07 12.10 13.01 13.04 13.07

(%)(천원) 현대해상(좌)

Relative to KOSPI(우)

6. 6

Results Comment

LIG 손해보험

(002550)

RBC에 대한 우려 해소가

동사 주가 정상화의 최선책

강승건

769.3096

cygun101@daishin.com

이민희

769.3417

mhlee@daishin.com

투자의견

BUY

매수, 유지

목표주가

37,500

유지

현재주가

(13.07.31)

24,700

보험업종

투자의견 매수, 목표주가 37,500원 유지

- LIG손보에 대한 투자의견 매수, 목표주가 37,500원 유지

- 6월에 시장기대치를 상회하는 실적 시현

- 원인은 낮은 장기위험 손해율을 바탕으로 손해율 개선이 나타났으며 성과급 반영이 5월에

마무리되며 6월 사업비율이 정상화되었기 때문임

- 동사는 FY13년 BPS 기준 0.8배에서 거래되고 있음. 우리는 동사의 Valuation 매력이 과거

에 비해 증가하였다고 판단하고 있음. 근거는 경쟁 2위권 손보사와의 ROE 격차가 해소되었

기 때문임

- 우리는 동사의 6월말 RBC 비율을 164% 수준으로 추정하고 있으며 향후 자사주 일부 매각

이나 후순위채 발행 등 자본 확충이 필요하다고 판단하고 있음

6월 실적에 대한 평가

- 3.0%의 낮은 투자수익률에도 불구하고 매우 우수한 이익 시현

- 장기위험 손해율을 포함하여 모든 보종의 손해율이 개선되었음. 우리가 주목하는 것은 장기

위험 손해율이 74.5%까지 하락했다는 점임

- 영업일수 감소라는 공통적인 영향이 있었지만 절대 수준이 74.5%까지 하락한 점은 동사의

장기위험 손해율의 기준 자체가 개선되었기 때문이라고 판단되기 때문임

- 자동차보험 및 일반보험 손해율 하락이 동시에 나타나며 동사는 직전 1년 중 가장 낮은 합

산비율을 시현하였음

- 투자 부분에서는 손상차손 91억원, 처분손실 69억원, STX 팬오션 채권 관련 충당금 100억

원 등 일회성 비용이 발생하였으나 처분이익 186억원을 통해 일부 상쇄하였음

RBC에 대한 방안이 필요한 시점

- 우리는 동사의 6월말 기준 RBC 비율을 164%로 추정하고 있음.

- 낮은 RBC 비율은 장기위험 손해율의 큰 폭 개선, Valuation 매력에도 불구하고 주가 회복이

지연되는 원인이라고 생각함

- RBC 산출 기준 강화가 연기될 가능성이 높은 것은 사실이지만 결국은 실시된다는 점을 감

안할 때 동사 자본 확충계획이 빠르게 확정될수록 주가 회복이 빨라질 것으로 생각함

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

FY11A FY12E FY13F 2014F 2015F

경과보험료 7,060 8,053 6,398 9,339 10,296

보험영업이익 -94 -225 -170 -276 -306

투자영업이익 471 490 458 711 807

세전이익 317 214 250 383 449

총당기순이익 214 168 190 290 340

지배지분순이익 215 168 190 290 340

EPS 4,096 3,204 4,828 5,536 6,496

PER 6.4 7.4 5.1 4.5 3.8

BPS 25,159 29,868 32,840 37,823 43,372

PBR 1.0 0.8 0.8 0.7 0.6

ROE 17.2 11.6 15.4 15.7 16.0

주: FY13은 4~12월 기준, EPS/ROE는 연환산, 2014년 이후 CY 기준

자료: LIG손해보험, 대신증권 리서치센터

KOSPI 1914.03

시가총액 1,482십억원

시가총액비중 0.13%

자본금(보통주) 30십억원

52주 최고/최저 28,800원 / 21,150원

120일 평균거래대금 35억원

외국인지분율 17.69%

주요주주 구본상 외 18인 23.14%

국민연금공단 9.47%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.8 9.1 -3.3 12.5

상대수익률 3.0 11.9 -0.9 10.6

-10

-5

0

5

10

15

20

25

30

35

18

20

22

24

26

28

30

12.07 12.10 13.01 13.04 13.07

(%)(천원) LIG손해보험(좌)

Relative to KOSPI(우)

7. 7

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원)

구분 7/31 7/30 7/29 7/26 7/25 07월 누적 13년 누적

개인 -111.2 -314.9 52.9 -96.9 -78.6 -1,473 631

외국인 12.1 96.2 81.5 208.4 159.2 798 -9,190

기관계 102.6 237.5 -136.6 -111.4 -73.4 693 9,135

금융투자 -13.4 39.2 88.7 -6.2 -40.1 219 2,058

보험 -13.8 49.9 -32.7 1.1 -39.9 63 1,060

투신 9.9 70.4 -219.5 -71.9 -85.3 -589 -656

은행 -16.1 -34.1 -29.2 -0.8 -8.6 -339 -389

기타금융 -1.1 -1.3 -0.6 0.8 -4.2 -5 -384

연기금 107.7 66.0 107.5 8.0 104.7 1,203 5,606

사모펀드 20.1 18.0 -44.3 -35.7 0.0 33 310

국가지자체 9.3 29.3 -6.7 -6.6 -0.1 107 1,530

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

기아차 39.3 삼성전자 37.4 LG 전자 14.8 현대모비스 28.5

현대모비스 30.6 LG 전자 15.9 KB 금융 14.4 현대차 16.7

현대차 18.5 현대중공업 12.8 SK 이노베이션 14.2 삼성SDI 10.5

하나금융지주 11.0 KB 금융 10.4 제일모직 14.0 기아차 8.7

LG 유플러스 10.9 KT 9.8 현대중공업 13.7 SKC 6.5

삼성테크윈 10.8 LG 9.0 신한지주 12.1 LG 화학 5.2

LG 화학 10.8 SK 이노베이션 8.8 KT 10.0 현대미포조선 4.9

현대미포조선 9.0 우리금융 8.1 삼성전자 9.0 삼성화재 4.4

대우인터내셔널 7.8 KT&G 8.0 대상 8.1 삼성전기 4.4

삼성SDI 7.7 현대위아 7.2 LG 7.4 SK 텔레콤 4.1

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

셀트리온 11.3 파트론 3.3 셀트리온 7.1 에이스테크 2.7

게임빌 7.5 파라다이스 2.7 게임빌 4.6 SK 브로드밴드 2.2

CJ 오쇼핑 2.9 AP 시스템 1.8 유진테크 2.3 솔브레인 1.6

성광벤드 2.5 에스엠 1.2 서울반도체 2.3 고영 1.4

코나아이 1.9 씨젠 1.1 코오롱생명과학 2.2 CJ 오쇼핑 1.3

솔브레인 1.7 포스코 ICT 1.1 KG ETS 2.1 GS 홈쇼핑 1.3

차바이오앤 1.6 세코닉스 1.0 아이센스 2.0 사파이어테크놀로지 1.2

루멘스 1.4 CJ E&M 1.0 루멘스 2.0 씨티씨바이오 1.2

인터플렉스 1.4 성우하이텍 1.0 조이맥스 2.0 케이엠더블유 1.1

GS 홈쇼핑 1.2 KT 뮤직 1.0 삼천당제약 1.8 파라다이스 0.9

자료: KOSCOM

8. 8

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대차 148.4 3.6 SK하이닉스 77.6 -4.9 SK 이노베이션 58.7 3.4 NHN 152.1 4.8

NHN 118.9 4.8 삼성전기 40.3 -4.8 기아차 55.7 4.8 SK하이닉스 69.6 -4.9

LG 화학 103.7 -0.4 LG전자 37.0 0.7 현대모비스 53.9 5.2 삼성전기 60.2 -4.8

기아차 102.2 4.8 삼성전자 25.8 -2.7 KT 40.6 1.1 대한항공 37.5 -5.1

현대모비스 66.8 5.2 우리금융 25.7 -3.0 현대중공업 35.2 0.7 삼성전자 36.1 -2.7

삼성중공업 27.5 2.2 SK이노베이션 25.3 3.4 롯데케미칼 31.9 2.1 LG상사 33.6 -0.2

현대차2 우B 25.8 4.9 삼성엔지니어링 20.2 1.7 LG 디스플레이 28.2 -1.9 현대차 32.9 3.6

LG 유플러스 25.3 7.5 삼성물산 19.9 0.9 삼성물산 28.1 0.9 현대차2우B 24.7 4.9

엔씨소프트 24.5 -3.4 현대중공업 19.6 0.7 신한지주 21.9 2.2 한국전력 18.8 0.2

삼성테크윈 22.4 1.6 KT 18.1 1.1 KB 금융 20.2 -0.4 한국타이어 17.0 5.6

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 7/31 7/30 7/29 7/26 7/25 07월 누적 13년 누적

한국 38.9 120.2 49.7 208.4 132.3 853 -7,183

대만 38.3 259.3 34.6 120.0 146.3 2,755 2,891

인도 -- 38.0 -35.3 49.1 -40.2 -1,015 12,326

태국 5.9 -1.4 -79.4 -3.3 12.1 17 -2,507

인도네시아 -8.6 202.8 -36.9 -9.0 -21.5 -253 -308

필리핀 -3.5 -52.3 11.8 0.5 -1.3 129 1,625

베트남 -0.7 1.5 -3.8 -2.0 -1.3 -15 166

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General

Board와 프리보드 역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소