収益性向上可能性調査

•Descargar como PPTX, PDF•

0 recomendaciones•10,550 vistas

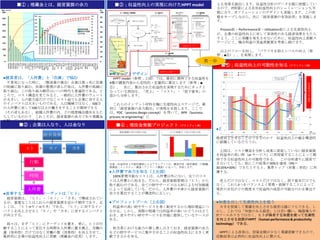

社員一人ひとりが努力することによって、自社の経営業績をどの程度向上させることができるのか? 収益性向上の幅を構造的に認識しているだろうか? 上図は、コスト構造を分析し成果に直結していない経営資源を利益率の高い財(or サービス)に再投資することによって期待できる収益性向上の可能性である。 売上だけではなく、コストだけではなく、投下資本だけでもなく、これら3つをバランスよく管理・統制することによって現状の自社がどの程度まで収益性の成長が可能なのかを算出する。

Recomendados

Más contenido relacionado

Similar a 収益性向上可能性調査

Similar a 収益性向上可能性調査 (20)

Más de 株式会社エイチ・ピィ・ピィ・ティ

Último

Último (8)

収益性向上可能性調査

- 1. ■①;埋蔵金とは、経営資源の余力 ■③;収益性向上の実現に向けたHPPT model ( %) 単位: 百万円 400 100 ★Ⅰ; 収益性向上可能性調査 ★Ⅱ; 原因分析 収益性向上可能性調査 80 ( ビジョン、 ュ ミ ション、 バリ ー、 ッ ゴール、 戦略) 50 40 150 1. 2. ギャ プ ッ 1. 2. 3. 4. 5. 6. define to be 業務処理方法 実益対象; 人数余剰 ITソリューショ ハード ン( ) 総機会利益額? その他 ★Ⅲ; 資産 調査内容( 重要順) 1. 2. 3. 資料調査( PL) BS・ make effort 業務処理能率 実益外対象; 工数余剰 ト レーニングの実施 チェンジ・ マネジメ ント システムサポート □Ⅲ; Utilization面 1. 2. 3. 4. ERP 従業員の優良資産と ての し 活動バラツキ度合い? 固定資産の稼働状況 その他 現在の収益性 30 100 1. 2. 3. プロフ ッ プール ィ ト その他 ★Ⅱ; スト コ 60 200 □Ⅱ; Performance面 ■BPR □Ⅰ; Process面 ★Ⅰ; 売上 1. 2. 経営資源有効活用 マネジメ ント リ ソ ューシ ン( フト ョ ソ ) 期待さ れる収益性 70 250 ★Ⅳ; 改善/実施 経営資源余力創出 ( 対象部門における) 300 work smart 業務処理計画 実益外対象; 工数余剰 システムサポート 50 10 従 業 員 給 料 機 械 修 理 費 役 員 等 給 料 機 械 等 償 却 法 定 福 利 費 事 役 賞 時 退 派 そ 技 務 職 与 間 職 遣 の 術 所 手 金 外 金 等 他 開 家 当 手 給 償 発 賃 当 料 却 研 究 事 務 機 リ ー ス 役 員 退 職 引 当 家 族 他 手 当 通 社 固 電 乗 勤 外 定 信 用 定 報 資 電 車 期 酬 産 話 関 代 税 料 係 費 付 近 地 交 通 費 監 査 役 報 酬 国 諸 借 社 雑 接 電 事 広 厚 保 写 顧 海 内 会 地 宅 費 待 力 業 告 生 険 真 問 外 出 費 料 寮 ・費 電 税 宣 費 料 ・社 出 灯 伝 張 借 手 印 員 張 料 費 旅 家 数 刷 給 旅 費 料 料 代 料 費 借 清 事 図 郵 家 掃 務 書 便 料 費 消 購 航 補 耗 入 空 助 品 費 便 金 費 料 貸 倒 引 当 金 協 進 教 安 修 印 会 特 力 物 育 全 繕 紙 議 許 会 費 訓 衛 費 税 費 使 会 練 生 用 費 費 費 料 転 勤 赴 任 旅 費 そ の 他 雑 費 0 以上のフローを回し、「バラツキを抑えレベルの向上(参 照;■⑥)」、を実現します。 ★Ⅴ; 測定/評価 イ ビュー調査 ンタ 生産性 向上アン ケート 1. 2. 3. 4. 5. 内部努 力実態 調査 定量調査 ●ギャップとデザイン Process面・Performance面・Utilization面による生産性向上 が、企業の収益性向上に対して実効性のある経済効果をもたら すよう、ここに乖離を発生させないために、収益性向上貢献ス テージにて、機会利益の実益貢献案を考察し続けます。 生産性向上ステージ SCM 行動観測調査 20 0 ★Ⅲ; デザイ ン 90 350 よる効果を創出します。収益性分析のデータを既に把握してい るので、IT投資による自社収益性向上のシュミレーションも可 能になり、ITソリューションのデザインも実施します。この状 態をキープしながら、次に「経営資源の有効活用」を実施しま す。 生産性向上( 1面×P2面×U面) =P 機会利益額の創出 実益への貢献 余剰資源の活用( 人材活用委員会発足) 収益性向上の貢献 第一歩 ■⑤;収益性向上の可能性を知る(アウトプット例) 収益性向上貢献ステージ 売上; A社 不景気になった時に、(製造業の場合)企業は真っ先に在庫 の削減に取り組む。在庫の整理が済んだ後は、人件費の低減に 取り組む。この取り組み順序はいつの時代も普遍的である。と ころで、コスト構造を見てみると、一般的に人件費のウェート が大きい。人の能力面だけでなくコスト面でも企業に対する人 のインパクトは大きいものである。人は機械ではなく、500万 の人件費に対して500万以上の働きをすることが期待できる (その逆もある)。総額人件費の内、どの程度機会損失をもた らしているのか? これこそが、経営資源の余力であり埋蔵金 が眠っているのである。 ■②;企業は人なり、人は金なり HPPT model(参照;上図)では、最初に期待できる収益性を 4種の調査内容から定性的・定量的に算出します(参考;■ ⑤)。 次に、算出された収益性を実現するためにネックと なっている原因を、「売上」・「コスト」・「投下資本」の 面から分析します。 これらのインプット材料を軸に生産性向上ステージで、最 初に「経営資源の余力創出」の実現を目指します。ここで は、PDC(process design concept)を用いて、BPR(business process re-engineering)に ■④;埋没金発掘プロジェクト(アウトプット例) 経営資源の余力を見える化 経営資源 モノ カネ 人件費 経営資源は、「ヒト」・「モノ」・「カネ」で構成されてい るが、重要なことはこれらの経営資源を活かす順序であり、正 しくは、「ヒト⇒モノ⇒カネ」である。「ヒト」に対するイン パクトを向上させると「モノ」や「カネ」に対するインパクト が向上する。 我々は、まず「ヒト」にターゲットを置き、更に、ヒトが行 動することによって変化する時間を人件費に置き換え、労働の 量(効率性)だけではなく労働の質(効果性)を向上させて、 最終的に企業の収益性向上に貢献(埋蔵金の活用)します。 効率性向上後の想定さ れる収益性; 9.8% 100 80 10% 60 5% 40 0% 実際の収益性; 4% -5% H19 H20 H21 H22 H23 H24 H25 -10% 20 ●人件費で余力を知る(上左図) 上図は、コスト構造を分析し成果に直結していない経営資源 を利益率の高い財(or サービス)に再投資することによって期 待できる収益性向上の可能性である。 この分析通りに経営で きないとしても、仮にこの結果の30%を達成(9%= 30.05%×30%)できたとすると、業界トップ(対象;赤色)に肉 薄する。 100%管理可能なコストは、人件費以外にない。全てのコス トは人件費から始まる。だから、経営資源管理は「ヒト」から 取り組むのである。全ての財やサービスは人材による付加価値 によって完成している。だから、人件費の中身から経営資源の 余力を算出することが構造的に正しい。 売上だけではなく、コストだけではなく、投下資本だけでも なく、これら3つをバランスよく管理・統制することによって 現状の自社がどの程度まで収益性の成長が可能なのかを算出す る。 ●プロフィットプール(上右図) ●知恵を出して生産性向上を狙う 利益率の高い財やサービスを多く販売するから増収増益につ ながる。しかし、実際の現場では利益率が高いかどうかはさて おき、売りやすい財やサービスを市場に提供しているケースが ある。 カネを投資して業績を向上させる経営は誰にでもできる。し かし、これでは「知恵のある経営」とは言い難い。機器導入や ITツールありきではなく、ヒトが保有する知恵を使って生産性 を向上させる技術がHPPT(human performance & productivity technology)である。 基本機能; 29% 補助機能; 71% 0 ●改革するファーストターゲットは「ヒト」 120 一人ひとりが努力することによって、自社の経営業績をどの 売上はH19を100と て算出。 し 収益性はROCE( ポン方式) デュ を採用。 程度向上させることができるのか? 収益性向上の幅を構造的 に認識しているだろうか。 0 時間 25% 0 10 round 1 余力の見える化 行動 収益性 収 益 性 20% 向 上 15% 可 能 性 ●自社成長の潜在的可能性 どこに投資すべきかの見える化 粗 利 益 ( ) 効果性向上後の想定さ れる収益性; 30.05% 140 % ヒ ト 現在の業務量 収益性; B社 売上; C社 20 30 current 収益性; A社 売上; B社 定性調査 ●経営者は、「人件費」と「在庫」で悩む 10 20 30 40 50 60 70 80 90 100 売上高( %) 注意;収益性向上可能性調査によるアウトプットは、調査内容(資料調査・行動観 測調査・インタビュー調査・アンケート調査)に沿って、作成します。 担当者における能力の善し悪しはさておき、経営資源の余力 をどの財やサービスに集中させることが収益性向上に大きく貢 献できるかを知る。 HPPTによる改革は、投資金額が少なく業績貢献できるので、 活動結果は必然的に収益性向上に繋がる。

- 2. ■⑥;バラツキを抑えレベルを向上 貴社 経営資源(ヒト・モノ・カネ)を最大限有効活用し、 自社 収益性向上に貢献させていますか? ハード 投資ではなく に対する ●HPPT modelが狙うところ・・・ それは、自社企業業績に対して実効性の高い経済効果をもたらすことである。この経済効果 は、人が保有している時間という経営資源から余力を創出するだけでなく、この余力を効果的に 活かすことによって、実効性が高くなる。 物・ 設備・ 固定資産 ソフト 投資で に対する 良くも悪くも余力が潜んでいる状態が「C」であり、経営資源を最適に活用できている状態が 「B」である。一方で、企業はgoing concernであるので、更なる成長が市場から期待される。こ の成長している状態が「A」である。そして、「A」の状態に成長すれば、また「C」のような状 態が発生する。このサイクルをらせん階段のように向上させるモデルが、HPPT modelである。 ■⑦;スケジュール(一部変更することがあります) 1ヶ 月目 上 中 2ヶ 月目 下 上 中 人・ 知恵・ 工夫 収益性を向上します お問合せ ( 売上- コ ト÷ 投下資本 ス) 3ヶ 月目 下 上 中 下 セミ ナー Designing Partner Effective PERFORMANCE & PRODUCTIVITY System 収益性向上分析 社内説明会・ 諸準備 ワーク サンプリ ング 集計 分析 可能性研究総合予測 株式会社エイチ・ピィ・ピィ・ ティ 経営資源有効活用のインパク を見える化 ト Human Performance & Productivity Technology, Inc. 業務実態; ンタ イ ビュー アンケート まと ; め 資料作成 ビジネスワード まと め 最終報告会 ●備考 1. 2. 3. 4. 5. 6. プロジェクトリーダー、及び、メンバーは貴社から選抜して いただきます。この取り組み方は、貴社の人材育成も兼ねて おります。 前半1ヶ月は、コンサルタントから提供される調査技術内容 をセミナーを通して理解し次月度の準備期間とします。 中盤1ヶ月は、サンプル回収期間とします。 後半1ヶ月は、収益性向上実現に向けてのトップマネジメン ト報告資料作成期間とします。 収益性向上可能性調査は、「調査」であって何かしらの業績 貢献結果が導かれるものではございません。 本紙に記載されているアウトプット各種は、一部変更する場 合がございますので予めご了承ください。 ビジョン 一人ひとりの生産性を向上させて 穣な生活を実現する 1. 生活水準の向上 2. 職務の遂行満足度の向上 3. 資本投資の有効性向上 収益性; A社 売上; B社 代表取締役;坂本 裕司 専門;経営工学・経営科学・統計 学 イ ビュー; め ンタ まと 業務実態; アンケート 売上; A社 収益性; B社 売上; C社 効果性向上後の想定さ れる収益性; 30.05% 収益性 収 益 性 20% 向 上 15% 可 能 10% 性 25% 140 現状のリ ソースで努 力すればどの程度 成長できるのか? 120 効率性向上後の想定さ れる収益性; 9.8% 100 80 バリュー 測定できないものはマネジメント できない 60 お問合せ info@hppt.jp 20 5% 40 0% 実際の収益性; 4% -5% 0 H19 H20 H21 売上はH19を100と て算出。 し 収益性はROCE( ポン方式) デュ を採用。 H22 H23 H24 H25 -10%