Presentation pasar financial

•Descargar como PPTX, PDF•

1 recomendación•1,775 vistas

Dokumen tersebut membahas tentang pasar keuangan yang terdiri atas pasar modal dan pasar uang. Pasar modal meliputi berbagai instrumen keuangan jangka panjang seperti saham dan obligasi, sedangkan pasar uang meliputi surat berharga jangka pendek seperti SBI dan komersial paper. Dokumen juga menjelaskan fungsi dan manfaat pasar modal bagi perekonomian dan dunia usaha.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Presentation pasar financial

Similar a Presentation pasar financial (20)

Último

Último (20)

Presentation pasar financial

- 1. C

- 2. Pengertian –pengertian Financial Market : • pasar keuangan (financial market) terdiri dari pasar modal (capital market) dan Pasar Uang ( money Market). • Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. seperti saham (stock), obligasi (bond) waran, right, obligasi konvertible, dan berbagai produk turunan (derivatif) seperti put atau call. • Pasar uang merupakan pasar untuk surat berharga jangka pendek. Yang diperjualbelikan antara lain sertifikat Bank Indonesia (SBI), Surat berharga Pasar Uang (SBPU) Commercial paper, promissory Notes, Call Money, Repurchase Agreement, Banker’s Acceptence, Treasury Bill dan lain-lain. • UU No.8 Tahun 1995, pasar modal yaitu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek.

- 3. Fungsi Pasar modal : • Fungsi ekonomi; karena mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Investor mengharapkan imbalan (return), issuer mengharapkan dana dapat dimanfaatkan untuk investasi. • Fungsi Keuangan; karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Manfaat Pasar Modal diantaranya adalah • Supply dana jangka panjang bagi dunia usaha • Penyebaran kepemilikan perusahaan kepada masyarakat luas. • Menciptakan lapangan kerja/ profesi yang menarik. • Membina iklim tranparansi dunia usaha. • Sumber pembiayaan dana jangka panjang bagi emiten.

- 4. Relationship between lenders and borrowers Financial Lenders Financial Markets Borrowers Intermediaries Banks Interbank Individuals Insurance Companies Stock Exchange Companies Individuals Pension Funds Money Market Central Government Companies Mutual Funds Bond Market Municipalities Foreign Exchange Public Corporations

- 5. • European PPP Expertise Centre (EPEC) EPEC is a collaboration between the EIB, European Union Member and Candidate States and the European Commission which is designed to strengthen the organisational capacity of the public sector to engage in Public Private Partnership (PPP) transactions. • this paper covers only the European market, focusing on its two principal components, the UK market (Sterling zone) and continental Europe (Euro zone). • UK PPP Financing: Bank vs Bond Execution • In the period 1996 to 2009, a total of 663 PPP projects were signed. • Of the 48 projects with a capital value ≥ £200 million, 25 were bond-financed (52%) • Of the 28 projects with a capital value ≥ £300 million, 18 were bond-financed (64%) • Of the 11 projects with a capital value ≥ £500 million, 8 were bond-financed (72%) • Of the 12 hospital projects with a capital value ≥ £300 million, 10 were bond-financed (83%)

- 6. Transaksi Yang Berkaitan Dengan Investasi Sementara • Transaksi Pembelian SB: (D) Surat-surat Berharga XX (K) Kas XX (dicatat sebesar harga perolehan) • Harga Perolehan = harga beli + semua biaya yang dikeluarkan untuk memperoleh surat berharga (komisi, fee, bi.transaksi)

- 7. • Transaksi Penerimaan Pendapatan (D) Kas XX (K) Pendapatan Dividen XX (jika investasi dalam bentuk saham) Atau, (D) Kas XX (K) Pendapatan Bunga XX (jika investasi dalam bentuk obligasi)

- 8. • Transaksi Penjualan SB: Jika H.Po > H.Jual Rugi (D) Kas XX (D) Rugi Penjualan SB XX (K) Surat-surat Berharga XX Jika H.Po < H.Jual Laba (D) Kas XX (K) Surat-surat Berharga XX (K) Laba Penjualan SB XX

- 9. SAHAM • Contoh investasi sementara pada saham Tgl. 6 Mar 2006 PT. B membeli 1000 lembar saham milik PT. A dengan harga Rp 1.200,- per lembar. Saham tsb mempunyai nilai nominal Rp 1.000,- per lembar. Untuk transaksi itu, perush dibebani biaya komisi broker sebesar Rp 50.000,-

- 10. SAHAM • Perhitungan : H.Beli = Rp 1.200 x 1000 lbr = Rp 1.200.000,- Bi.Komisi = Rp 50.000,- Harga Perolehan = Rp 1.250.000,- • Jurnal (D) SB-Saham PT.A Rp 1.250.000,- (K) Kas Rp 1.250.000,-

- 11. SAHAM Tgl. 10 April 2006, PT. B menerima dividen tunai sebesar Rp 150,- per lembar Perhitungan : Dividen = 1000 lbr x Rp 150,- = Rp 150.000,- Jurnal : (D) Kas Rp 150.000,- (K) Pendapatan Dividen Rp 150.000,-

- 12. SAHAM Tgl. 5 Juni 2006, PT. B menjual semua sahamnya dengan kurs 130% dan berkaitan dengan hal itu, perusahaan dikenakan biaya komisi broker 1% Perhitungan : -HJ= 130% x 1000 lb x Rp 1.000,- = Rp 1.300.000 -Biaya komisi = 1% x Rp 1.300.000,- = Rp 13.000 -Hasil Penjualan Saham = Rp 1.287.000 -Harga Perolehan = Rp 1.250.000 -Laba Penjualan Saham = Rp 37.000 Jurnal : (D) Kas Rp 1.287.000 (K) SB – Saham PT. A Rp 1.250.000 (K) Laba Penjualan Rp 37.000

- 13. OBLIGASI • Perlu diperhatikan : Apakah tgl transaksi bertepatan dengan tgl bunga obligasi atau tidak • Umumnya bunga obligasi dilakukan dua kali dalam setahun • Bunga obligasi dihitung : berdasarkan % bunga x NN obligasi

- 14. OBLIGASI • Contoh investasi sementara pada obligasi (jika pembelian bertepatan dengan tanggal bunga obligasi) • Tgl 2 Apr’05 Perush membeli obligasi milik PT. X nominal Rp 10.000,- per lembar sebanyak 1000 lbr dengan harga Rp 9.600,- Bunga obligasi 9% (dibayar setiap tgl 1 Apr & 1 Okt)

- 15. OBLIGASI • Jurnal 2 Apr 05 : (D) SB-Obligasi PT. X Rp 9.600.000 (K) Kas Rp 9.600.000 • Jurnal 1 Okt 05 (jika obligasi tetap dipegang maka ada penerimaan bunga) (D) Kas Rp 450.000 (K) Pendapatan Bunga Rp 450.000 (= 9% x Rp 10.000 x 1000 lb x 6/12)

- 16. OBLIGASI • Tgl 3 Okt 05 perush menjual obligasi PT. X dengan kurs 102% Perhitungan : HJ = 102% x Rp 10.000 x 1000 lb = Rp 10.200.000 H.Po = = Rp 9.600.000 Laba Penjualan = Rp 600.000 Jurnal : (D) Kas Rp 10.200.000 (K) SB-Obligasi PT.X Rp 9.600.000 (K) Laba Penjualan Rp 600.000

- 17. OBLIGASI • Jika transaksi terjadi antara tgl pembayaran bunga, maka ada bunga berjalan. • Bunga berjalan dihitung dari tanggal pembayaran bunga sebelum transaksi. • Bunga berjalan diperhitungkan dalam jumlah yang dibayar. • Pencatatan bunga berjalan : 1. Pendekatan Neraca Piut.Bunga 2. Pendekatan L/R Pendptn.Bunga

- 18. OBLIGASI • Contoh : Obligasi PT. X pada contoh sebelumnya dibeli pada tgl 1 Juli 05 Perhitungan : H.Beli = 1000 lbr x Rp 9.600 = Rp 9.600.000 Bunga berjalan = 9% x Rp 10 juta x 3/12 = Rp 225.000 Jumlah Dibayar = Rp 9.825.000 Jurnal pada saat pembelian (1 Juli 05) : - Pendekatan Neraca : (D) SB-Obligasi PT. X Rp 9.600.000 (D) Piutang Bunga Rp 225.000 (K) Kas Rp 9.825.000

- 19. OBLIGASI - Pendekatan L/R : (D) SB-Obligasi PT. X Rp 9.600.000 (D) Pendapatan Bunga Rp 225.000 (K) Kas Rp 9.825.000 Jurnal pada saat penerimaan bunga ( 1 Okt 05 ) : - Pendekatan Neraca : (D) Kas Rp 450.000 (K) Piutang Bunga Rp 225.000 (K) Pendapatan Bunga Rp 225.000 - Pendekatan L/R : (D) Kas Rp 450.000 (K) Pendapatan Bunga Rp 450.000

- 20. Penjualan Obligasi Tidak Bertepatan Dengan Tanggal Bunga • Bunga berjalan diperhitungkan dalam jumlah yang diterima. • Contoh : Obligasi PT. X dijual pada tanggal 2 Nop 05 dengan harga Rp 9.500,- per lembar Bunga berjalan: 1 Okt – 2 Nop 9% x Rp 10 juta x 1/12 Rp 75.000

- 21. Penjualan Obligasi Tidak Bertepatan Dengan Tanggal Bunga Perhitungan : H. Jual = Rp 9.500 x 1000 lb = Rp 9.500.000 Bunga Berjalan = Rp 75.000 Jumlah Diterima = Rp 9.575.000 Bandingkan H.Jual dengan H. Po : - H. Jual = Rp 9.500.000 - H. Po = Rp 9.600.000 Rugi Penjualan = Rp 100.000 Jurnal : (D) Kas Rp 9.575.000 (D) Rugi Penjualan Rp 100.000 (K) SB-Obligasi PT. X Rp 9.600.000 (K) Pendapatan Bunga Rp 75.000

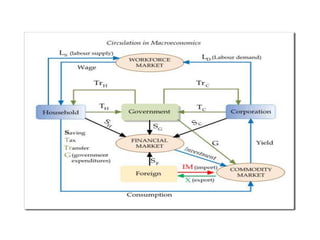

- 22. DAFTAR LITERATUR • http://commons.wikimedia.org/wiki/File:Circu lation_in_macroeconomics.svg