1. Dit.P2Humas 1

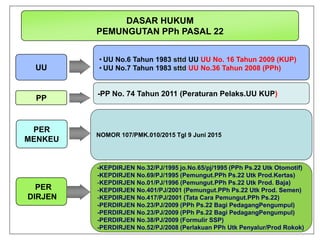

• UU No.6 Tahun 1983 sttd UU UU No. 16 Tahun 2009 (KUP)

• UU No.7 Tahun 1983 sttd UU No.36 Tahun 2008 (PPh)

UU

PER

MENKEU

PER

DIRJEN

PP

-PP No. 74 Tahun 2011 (Peraturan Pelaks.UU KUP)

NOMOR 107/PMK.010/2015 Tgl 9 Juni 2015

-KEPDIRJEN No.32/PJ/1995 jo.No.65/pj/1995 (PPh Ps.22 Utk Otomotif)

-KEPDIRJEN No.69/PJ/1995 (Pemungut.PPh Ps.22 Utk Prod.Kertas)

-KEPDIRJEN No.01/PJ/1996 (Pemungut.PPh Ps.22 Utk Prod. Baja)

-KEPDIRJEN No.401/PJ/2001 (Pemungut.PPh Ps.22 Utk Prod. Semen)

-KEPDIRJEN No.417/PJ/2001 (Tata Cara Pemungut.PPh Ps.22)

-PERDIRJEN No.23/PJ/2009 (PPh Ps.22 Bagi PedagangPengumpul)

-PERDIRJEN No.23/PJ/2009 (PPh Ps.22 Bagi PedagangPengumpul)

-PERDIRJEN No.38/PJ/2009 (Formulir SSP)

-PERDIRJEN No.52/PJ/2008 (Perlakuan PPh Utk Penyalur/Prod Rokok)

DASAR HUKUM

PEMUNGUTAN PPh PASAL 22

2. - BANK DEVISA

- DITJEN BEA DAN CUKAI

- IMPOR BARANG

- EKSPOR KOMODITAS TAMBANG

BATUBARA, MINERAL LOGAM DAN

BUKAN MINERAL LOGAM OLEH

EKSPORTIR,KECUALI WP TERKAIT

PERJANJIAN KERJASAMA PERTAM

BANGAN DAN KONTRAK KARYA

- INSTANSI/LEMBAGA PEMERINTAH

-BEND. PEMERINTAH PUSAT/ DAERAH

-BUMN DAN BUMN YANG

DIRESTRUKTURISASI

- Anak Perusahaan BUMN tertentu

PEMBAYARAN ATAS

PEMBELIAN BARANG

PERTAMINA DAN PRODUSEN LAINNYA

(IMPORTIR)

BAHAN BAKAR MINYAK, GAS,

DAN PELUMAS ATAS PENJUALAN

BAHAN BAKAR

MINYAK, GAS DAN PELUMAS

PENJUALAN HASIL

PRODUKSI DAN PENJUALAN

DARI IMPOR

PEMUNGUT OBJEK

PEMUNGUT PPh PASAL 22

3. BADAN USAHA DI BIDANG:

- INDUSTRI SEMEN

- INDUSTRI KERTAS

- INDUSTRI BAJA

-INDUSTRI OTOMOTIF

-INDUSTRI FARMASI

- ATPM, APM DAN IMPORTIR

KEND BERMOTOR

HASIL PENJUALAN PRODUKSI

DIDALAM NEGERI KEPADA

DISTRIBUTOR.

KHUSUS ATPM,APM DAN IMPORTIR

ATAS PENJUALAN DIDALAM

NEGERI

PEMUNGUT OBJEK

PEMUNGUT PPh PASAL 22

INDUSTRI & EKSPORTIR SEKTOR

PERKEBUNAN,KEHUTANAN

PERTANIAN,PETERNAKAN

DAN PERIKANAN

PEMBELIAN BAHAN BAHAN UNTUK

INDUSTRI ATAU EKSPOR DARI

PEDAGANG PENGUMPUL

4. INDUSTRI ATAU BADAN USAHA YANG

MEMBELI KOMODITAS :

- TAMBANG BATUBARA

- MINERAL LOGAM

- MINERAL BUKAN LOGAM

PEMBELIAN DARI BADAN ATAU

ORANG PRIBADI PEMEGANG IZIN

USAHA PERTAMBANGAN

PEMUNGUT OBJEK

PEMUNGUT PPh PASAL 22

WAJIB PAJAK BADAN TERTENTU

PENJUALAN BARANG YANG

TERGOLONG

SANGAT MEWAH

BADAN USAHA YANG MEMPRODUKSI

EMAS BATANGAN

PENJUALAN EMAS BATANGAN

DI DALAM NEGERI

5. - PT Pupuk Sriwidjaja Palembang - PT Petrokimia Gresik

- PT Pupuk kujang - PT Pupuk Kalimantan Timur

- PT Pupuk Iskandar Muda - PT Telekomunikasi Selular

- PT Indonesia Power - PT Pembangkitan Jawa-Bali

- PT Semen Padang - PT Semen Tonasa

- PT Elnusa Tbk - PT Krakatau Wajatama

- PT Rajawali Nusindo - PT Wijaya Karya Beton Tbk

- PT Kimia Farma Apotek - PT Petikemas Surabaya

- PT. Kimia Farma Trading & Dist. - PT Badak Natural Gas

- PT Tambang Timah - PT Indonesia Comnets Plus

- PT Bank Syariah Mandiri - PT Bank BRI Syariah

- PT Bank BNI Syariah,

ANAK PERUSAHAAN BUMN TERTENTU YANG

DITUNJUK SEBAGAI PEMUNGUT PPH 22

7. Dit.P2Humas 7

IMPOR BARANG YG DIBEBASKAN DARI BEA MASUK :

1. BARANG PERWKl.NEG. ASING BESER. PARA PEJABATNYA YG BERTUGAS DI IND. BERDSR ASAS

TIMBAL BALIK;

2. BRG UTK KEPERL.BDN INT. YG DIAKUI DAN TERDAF. PD PEM. IND BESER PEJABT-NYA YG

BERTUGAS DI IND. DAN TDK MEMEG PASPOR IND.;

3. BRG KIRIMAN HADIAH UTK KEPERL. IBADAH UMUM,AMAL,SOSIAL, ATAU KEBUDAYAAN;

4. BRG UTK KEPERLUAN MUSEUM, KEBUN BINATANG, DAN TEMPAT LAIN SEMACAM ITU YG

TERBUKA UNTUK UMUM;

5. BRG UNTUK KEPERLUAN PENELITIAN DAN PENGEMBANGAN ILMU PENGETAHUAN ;

6. BRG UTK KEPERLUAN KHUSUS KAUM TUNA NETRA DAN PENYAND CACAT LAINNYA;

7. BARANG PINDAHAN;

8. PETI ATAU KEMASAN LAIN YG BERISI JENAZAH ATAU ABU JENAZAH;

9. BRG PRIBADI PENUMPANG, AWAK SARANA PENGANGKUT, PELINTAS BATAS, DAN BARANG

KIRIMAN SAMPAI BATAS NILAI PABEAN ATAU JUMLAH TERTENTU;

10. BARANG YG DIIMPORT OLEH PEMERINTAH PUSAT ATAU DAERAH YG DITUJUKAN BAGI

KEPENTINGAN UMUM;

11. PERSENJATAAN, AMUNISI, DAN PERLENGKAPAN MILITER, TERMSK SUK.CAD YG DIPERUNTUKAN

BAGI KEPERLUAN HANKAM NEGARA;

12. BRG DAN BAHAN YG DIPERGUNAKAN UTK MENGHASILKAN BRG BAGI KEPERLUAN HANKAM

NEGARA;

13. VAKSIN POLIO DLM RANGKA PELAKSANAAN PROGRAM PIN;

14. BUKU PELAJ. UMUM, KITAB SUCI DAN BUKU PELAJARAN AGAMA;

15. KPL LAUT, KPL ANGK. SUNGAI., DANAU DAN UTK PENYEBRANGAN., KPL PANDU,KPL TUNDA, KPL

PENANGKAP IKAN, KPL TONGKANG DAN SUKU CADANG, ALAT KESELAMATAN PELAYARAN ATAU

KESELAMATAN MANUSIA YG DIIMPOR DAN DIGUNAKAN PERUS. PEL.NIAGA NAS. ATAU

PERUS.PENAGKAPAN IKAN NASIONAL; PERS. JASA KEPELABUHAN, PERS JASA ANBGK

SUNGAI,DANAN DAN PENYEBRANGAN

16. PES.UDARA DAN SUK.CAD.SERTA ALAT KESELAMATAN PENERB. ATAU ALAT KESALAMATAN

MANUSIA, PERALATAN UTK PERBAIKAN ATAU PEMELIHARAAN YG DIIMPOR OLEH PIHAK YANG

DITUNJUK PERS ANGK UDARA NIAGA NASIONAL YG DIGUNAKAN DLM RANGKA PEMBERIAN JASA

PERAWATAN DAN REPARASI PESAWAT UDARA KPD PERUS.ANGK.UDARA NIAGA NAS.

17. KERETA API DAN SUK.CAD. SERTA PERALATAN UTK PERBAIKAN ATAU PEMELIHARAAN SERTA

PRASARANA YG DIIMPOR DAN DIGUNAKAN OLEH PT KERETA API INDONESIA

18. PERALATAN YG DIGUNAKAN UTK PENYEDIAAN DATA BATAS DAN PHOTO UDARA WIL.NEG.RI YG

IMPOR YG DIKECUALIKAN DARI PEMUNGUTAN PPh PSL 22

8. Dit.P2Humas 8

IMPOR BARANG YG DIBEBASKAN DARI BEA MASUK :

19. BARANG UNTUK KEGIATAN HULU MINYAK DAN GAS BUMI YANG IMPORTASINYA DILAKUKAN OLEH

KONTRAKTOR KONTRAK KERJA SAMA

20. BARANG UNTUK KEGIATAN USAHA PANAS BUMI.

IMPOR YG DIKECUALIKAN DARI PEMUNGUTAN PPh PSL 22

IMPOR BARANG-BARANG YG BERDASARKAN KETENTUAN PERATURAN PERUNDANG-

UNDANGAN TIDAK TERUTANG PPh

IMPORNYA YANG NYATA-NYATA DIMAKSUDKAN SEMENTARA UNTUK DI EKSPOR

KEMBALI

IMPOR KEMBALI (RE-IMPOR YG MELIPUTI BARANG BARANG YG TELAH DIEKSPOR

KEMUDIAN DIIMPOR KEMABLI DLM KUALITAS YG SAMA ATAU BRG-BRG YG TELAH

DIEKSPOR UTK KEPERLUAN PERBAIKAN, PENGERJAAN DAN PENGUJIAN YG TELAH

MEMENUHI SYARAT YG DITENTUKAN OLEH DIT.BEA CUKAI

9. PEMBAYARAN ATAS PENYERAHAN/PEMBELIAN

BARANG YANG DIKECUALIKAN DARI

PEMUNGUTAN PPh PSL 22

PENJUALAN EMAS BATANGAN OLEH BADAN YANG MEMPRODUKSI EMAS

BATANGAN ATAS PENYERAHAN KEPADA BANK INDONESIA

PEMBAYARAN UNTUK PEMBELIAN BARANG SEHUBUNGAN DGN PEKERJAAN YANG

DILAKUKAN DALAM RANGKA PELAKSANAAN PROYEK PEMERINTAH YG DIBIAYAI

DENGAN HIBAH ATAU DANA PINJAMAN LUAR NEGERI

PENYERAHAN BARANG-BARANG YG BERDASARKAN KETENTUAN PERATURAN

PERUNDANG-UNDANGAN TIDAK TERUTANG PPh

IMPOR EMAS BATANGAN YANG AKAN DIPROSES UNTUK MENGHASILKAN

PERHIASAN DARI EMAS UNTUK TUJUAN EKSPOR

PEMBAYARAN UNTUK PEMBELIAN BARANG SEHUBUNGAN DENGAN DANA BANTUAN

OPERASIONAL SEKOLAH (BOS)

10. DIKECUALIKAN DARI PEMUNGUTAN PPH PASAL 22

PEMBAYARAN YANG DILAKUKAN OLEH PEMUNGUT PAJAK :

1. BENDAHARAWAN, BENDAHARA PENGELUARAN,KUASA PENGGUNA ANGGARAN

2. BUMN, BUMN RESTRUKTURISASI, ANAK PERUSAHAAN BUMN TERTENTU

3. INDUSTRI/EKSPORTIR SEKTOR KEHUTANAN DST

4. INDUSTRI/BADAN USAHA YANG MELAKUKAN PEMBELIAN KOMODITAS

TAMBANG BATUBARA, MINERAL LOGAM DAN BUKAN LOGAM

1. pembayaran yang dilakukan oleh pemungut pajak sebagaimana dimaksud dalam point 1 diatas

yang jumlahnya paling banyak Rp 2.000.000,00 (dua juta rupiah) dan tidak merupakan

pembayaran yang terpecah-pecah; jumlah Rp. 2.000.000,- tersebut termasuk PPN.

2. pembayaran yang dilakukan oleh pemungut pajak sebagaimana dimaksud dalam point 2 yang

jumlahnya paling banyak Rp10.000.000,00 (sepuluh juta rupiah) dan tidak merupakan pembayaran

yang terpecah-pecah; Jumlah Rp. 10.000.000,- tersebut termasuk PPN

3. pembayaran untuk:

a) pembelian bahan bakar minyak, bahan bakar gas, pelumas, benda-benda pos;

b) pemakaian air dan listrik;

4. pembayaran untuk pembelian minyak bumi, gas bumi, dan/atau produk sampingan dari kegiatan

usaha hulu di bidang minyak dan gas bumi yang dihasilkan di Indonesia dari :

a) kontraktor yang melakukan eksplorasi dan eksploitasi berdasarkan kontrak kerja sama; atau;

b) kantor pusat kontraktor yang melakukan eksplorasi dan eksploitasi berdasarkan kontrak kerja

sama;

11. DIKECUALIKAN DARI PEMUNGUTAN PPH PASAL 22

PEMBAYARAN YANG DILAKUKAN OLEH PEMUNGUT PAJAK :

- BENDAHARAWAN

- BUMN, BUMN RESTRUKTURISASI, ANAK PERUSAHAAN BUMN TERTENTU

- INDUSTRI/EKSPORTIR SEKTOR KEHUTANAN DST

- INDUSTRI/BADAN USAHA YANG MELAKUKAN PEMBELIAN KOMODITAS

TAMBANG BATUBARA, MINERAL LOGAM DAN BUKAN LOGAM

5. pembayaran untuk pembelian panas bumi atau listrik hasil pengusahaan panas bumi dari

Wajib Pajak yang menjalankan usaha di bidang usaha panas bumi berdasarkan kontrak kerja

sama pengusahaan sumber daya panas bumi;

6. pembayaran atas pembelian bahan-bahan untuk keperluan industri atau ekspor oleh badan

usaha industri atau eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian,

peternakan, dan perikanan sebagaimana dimaksud dalam Pasal 1 ayat (1) huruf i yang

jumlahnya paling banyak Rp20.000.000,00 (dua puluh juta rupiah) tidak termasuk Pajak

Pertambahan Nilai dan tidak merupakan pembayaran yang terpecah-pecah;

7. pembelian batubara, mineral logam, dan mineral bukan logam dari badan atau orang pribadi

pemegang izin usaha pertambangan sebagaimana dimaksud dalam Pasal 1 ayat (1) huruf j

yang telah dipungut Pajak Penghasilan Pasal 22 atas pembelian barang dan/atau bahan-

bahan untuk keperluan kegiatan usaha oleh Badan Usaha Milik Negara.

12. 12

IMPOR

EKSPOR KOMODITAS BATU BARA,

MINERAL LOGAM DAN MINERAL

BUKAN LOGAM

HASIL PENJUALAN PRODUKSI

DIDALAM NEGERI KEPADA

DISTRIBUTOR.

KHUSUS ATPM,APM DAN IMPORTIR

ATAS PENJUALAN DIDALAM

NEGERI

• BARANG TERTENTU lamp. I 10 % x NILAI IMPOR

• BARANG TERTENTU Lamp. II 7,5% x NILAI IMPOR

SELAIN BARANG TERTENTU :

•DENGAN API : 2,5 % X NILAI IMPOR*

• DENGAN API (IMPOR KEDELAI, GANDUM,

& TEPUNG TERIGU : 0,5% X NILAI IMPOR

•TANPA API : 7,5 % X NILAI IMPOR

•TIDAK DIKUASAI : 7,5 % X HARGA

JUAL LELANG

1.5 % X NILAI EKSPOR SESUAI PEB

- SEMEN : 0,25% X DPP PPN

- KERTAS : 0,1% X DPP PPN

- BAJA : 0,3% X DPP PPN

- OTOMOTIF : 0,45% X DPP PPN

- FARMASI : 0, 3 % x DPP PPN

-ATPM, APM DAN IMPORTIR KENDR. BERMOTOR :

0,45 % x DPP PPN

OBJEK TARIF

TARIF DAN

DASAR PEMUNGUTAN

13. 13

PEMBELIAN BATU BARA,

MINERAL LOGAM DAN MINERAL

BUKAN LOGAM

PEMBAYARAN ATAS

PEMBELIAN BARANG

(BENDAHARAWAN, BUMN DAN

ANAK PERS.BUMN

PENJUALAN EMAS BATANGAN

OLEH PRODUSEN

1.5 % X HARGA PEMBELIAN

1.5 % X HARGA PEMBELIAN

0.45% x HARGA JUAL EMAS

OBJEK TARIF

TARIF DAN

DASAR PEMUNGUTAN

14. 14

PEMBELIAN BAHAN BAKU

INDUSTRI & EKSPORTIR SEKTOR

PERKEBUNAN,KEHUTANAN

PERTANIAN,PETERNAKAN

DAN PERIKANAN

0,25 % X HARGA PEMBELIAN

OBJEK TARIF

TARIF DAN

DASAR PEMUNGUTAN

PENJUALAN

BARANG YG TERGOLONG

SANGAT MEWAH

5% DARI HARGA JUAL :

1. PESAWAT UDARA PRIBADI DAN HELIKOPTER PRIBADI

2. KAPAL PESIAR, YACHT & SEJENISNYA ;

3. RUMAH BESERTA TANAHNYA DGN HARGA JUAL/HARGA

PENGALIHANNYA LEBIH DARI Rp 5 MILIAR DAN LUAS

BANGUNAN LEBIH DARI 400 M2

4. APARTEMEN/KONDOMINIUM & SEJENISNYA DGN HARGA JUAL/

PENGALIHANNYA LEBIH DARI Rp 5 MILIAR DAN/ATAU LUAS

BANGUNAN LEBIH 150 M2;

5. KENDARAAN BERMOTOR RODA 4 PENGANGKUTAN ORG

KURANG DARI 10 ORG BERUPA SEDAN, JEEP, SPORT

UTILITY (SUV), MULTI PURPOSE VEHICLE (MPV), MINIBUS

& SEJENIS DGN HARGA LEBIH DARI Rp 2 MILIAR DGN

KAPASITAS SILINDER LEBIH DARI 3.OOO CC

6. KENDAARAAN RODA DUA DAN TIGA DENGAN HARGA JUAL

LEBIH DARI 300 JUTA ATAU DENGAN KAPASITAS SILINDER

LEBIH DARI 250 CC

*Nilai impor = Cost Insurance and Freight (CIF) +

Bea Masuk + Pungutan Lainnya

(menurut UU pabean)

15. SPBU PERTAMINA

SPBU SWASTANISASI

DAN PIHAK LAINNYA

PERTAMINA DAN BADAN USAHA LAIN (IMPORTIR)

YANG BERGERAK DI BIDANG

BBM JENIS PREMIX DAN GAS

JENIS

PRODUKSI

0,25% X PENJUALAN 0,3% X PENJUALAN

- PREMIUM

- PREMIX

- SOLAR

- SUPER TT

0,3% X PENJUALAN

GAS LPG

0,3% X PENJUALAN

PELUMAS

TARIF DAN

DASAR PEMUNGUTAN

16. SIFAT PEMUNGUTAN

PENJUALAN

HASIL PRODUKSI

PERTAMINA DAN

BADAN USAHA LAIN

DI BIDANG BBM

JENIS PREMIX,

SUPER TT DAN GAS

OBJEK PEMUNGUTAN PPH

PASAL 22 LAINNYA

PENYALUR/AGEN

PEMBELI LAINNYA

FINAL

TDK FINAL

TIDAK

FINAL

17. SAAT PEMUNGUTAN/

PELUNASAN PPh PASAL 22

PEMBELIAN BARANG

OLEH BENDAHARAWAN BELANJA

DAERAH, BUMN, ANAK PERS. BUMN

PENJUALAN HASIL INDUSTRI SEMEN,

KERTAS, BAJA, OTOMOTIF DAN EMAS

BATANGAN

SAAT PEMBAYARAN

SAAT PENJUALAN

PENJUALAN HASIL PRODUKSI

PERTAMINA DAN BADAN USAHA LAIN

(IMPORTIR) DI BIDANG BBM JENIS PREMIX

DAN GAS KEPADA PENYALUR/AGEN

SAAT PENERBITAN SURAT

PERINTAH PENGELUARAN

BARANG (DELIVERY ORDER)

EKSPOR BATUBARA, MINERAL LOGAM

DAN BUKAN LOGAM

SAAT PENYELESAIAN DOKUMEN

PEB

18. SAAT PEMUNGUTAN/

PELUNASAN PPh PASAL 22

PEMBELIAN BAHAN BAKU

INDUSTRI & EKSPORTIR SEKTOR

PERKEBUNAN,KEHUTANAN

PERTANIAN,PETERNAKAN

DAN PERIKANAN

SAAT PEMBELIAN

PEMBELIAN BATU BARA,

MINERAL LOGAM DAN MINERAL

BUKAN LOGAM

SAAT PEMBELIAN

PENJUALAN BARANG YG TERGOLONG

SANGAT MEWAH SAAT PENJUALAN

19. SSP

SSP

SSP

SSP

BUKTI PEMUNGUTAN

PPh PASAL 22

TATA CARA PEMUNGUTAN/

PELUNASAN

DENGAN LKP

DIPUNGUT OLEH

BEA DAN CUKAI

PPh PASAL 22 ATAS IMPOR

TANPA LKP

(Laporan Kebenaran

Pemeriksaan)

DILUNASI SENDIRI

KE BANK DEVISA

BUKTI PEMUNGUTAN

PPh PASAL 22

BUKTI PEMUNGUTAN

PPh PASAL 22

SSP

(SEBAGAI BUKTI

PEMUNGUTAN)

1

2

3

1. IMPORTIR/

WAJIB PAJAK

2. KPP

3. PEMUNGUT

1. IMPORTIR

2. KPP MELALUI KPPN

3. KPP MELALUI

BANK DEVISA

4. BANK DEVISA

5. DITJEN BEA

DAN CUKAI

20. SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

TATA CARA PEMUNGUTAN

PPh PASAL 22 ATAS PEMBELIAN BARANG

DARI BELANJA NEGARA/DAERAH

DIPUNGUT PADA SETIAP

PELAKSANAAN PEMBAYARAN

DISETOR DENGAN SSP PADA HARI

YG SAMA KE BANK PERSEPSI/

KANTOR POS

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

1. WAJIB PAJAK

2. KPP MELALUI KPKN

3. LAMPIRAN SPT MASA

BENDAHARAWAN

4. BANK PERSEPSI/

KANTOR POS

5. PEMUNGUT

21. BUKTI PEMUNGUTAN

PPh PASAL 22

TATA CARA PEMUNGUTAN

DIPUNGUT PADA SAAT

PENJUALAN

PPh PASAL 22 ATAS PENJUALAN

HASIL INDUSTRI SEMEN,KERTAS, BAJA,OTOMOTIF,FARMASI

,ATPM,APM DAN IMPORTIR KENDARAAN BERMOTOR

BUKTI PEMUNGUTAN

PPh PASAL 22

BUKTI PEMUNGUTAN

PPh PASAL 22

1

2

3

1. PEMBELI/

WAJIB PAJAK

2. KPP (LAMPIRAN

LAPORAN BULANAN)

3. PEMUNGUT

22. 22

TATA CARA PEMUNGUTAN/

PELUNASAN

PPh PASAL 22 ATAS

PENJUALAN HASIL

PRODUKSI PERTAMINA

DAN BADAN USAHA LAIN (IMPORTIR)

YANG BERGERAK DI BIDANG

BBM JENIS PREMIX,

SUPER TT DAN GAS

DILUNASI SENDIRI OLEH

WAJIB PAJAK (PEMBELI) SEBELUM

DELIVERY ORDER (DO) DITEBUS

BANK PERSEPSI/

KANTOR POS

PENYALUR/

AGEN

PEMBELI LAINNYA

SSP

SSP

SSP

SSP

SSP(SEBAGAI BUKTI

PEMUNGUTAN)

SSP

SSP

SSP

SSP

SSP (SEBAGAI BUKTI

PEMUNGUTAN)

FINAL

23. 23

BUKTI PEMUNGUTAN

PPh PASAL 22

TATA CARA PEMUNGUTAN

DIPUNGUT PADA SAAT

PENJUALAN

PPh PASAL 22 ATAS PENJUALAN

BARANG YG TERGOLONG SANGAT MEWAH

BUKTI PEMUNGUTAN

PPh PASAL 22

BUKTI PEMUNGUTAN

PPh PASAL 22

1

2

3

1. PEMBELI/

WAJIB PAJAK

2. KPP (LAMPIRAN

LAPORAN BULANAN)

3. PEMUNGUT

24. 24

TATA CARA PENYETORAN

DAN PELAPORAN

PPh PASAL 22 ATAS

IMPOR TANPA LKP

DJBC MENYETOR DENGAN SSP

1 HARI SETELAH PEMUNGUTAN

(SECARA KOLEKTIF)

KE BANK PERSEPSI/

KANTOR POS

MELAPOR SECARA MINGGUAN

SELAMBAT-LAMBATNYA 7 HARI

SETELAH BATAS WAKTU PENYETORAN

DENGAN SPT MASA PPh PASAL 22

KE KPP TEMPAT

BENDAHARA DJBC

TERDAFTAR

25. Dit.P2Humas 25

TATA CARA PENYETORAN

DAN PELAPORAN

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN

(SEBAGAI BUKTI PEMUNGUTAN)

DISETOR PADA HARI YG SAMA

KE BANK PERSEPSI/

KANTOR POS

SSP DIISI OLEH DAN ATAS NAMA

REKANAN DAN DITANDATANGANI

OLEH BENDAHARA

(SEBAGAI BUKTI PEMUNGUTAN)

PPh PASAL 22 ATAS PEMBELIAN BARANG

DARI BELANJA NEGARA/DAERAH

MELAPOR PALING LAMA 14 HARI

SETELAH MASA PAJAK

BERAKHIR DENGAN SPT MASA PPh PASAL 22

KE KPP TEMPAT

BENDAHARA/BUMN/BUMD TERDAFTAR

26. 26

TATA CARA PENYETORAN

DAN PELAPORAN

MENYETOR DENGAN SSP

PALING LAMA TGL. 10 BULAN BERIKUTNYA

SETELAH MASA PAJAK BERAKHIR

(SECARA KOLEKTIF)

KE BANK PERSEPSI/

KANTOR POS

MELAPOR DENGAN MENGGUNAKAN

SPT MASA PPh PASAL 22

SPALING LAMA 20 HARI

SETELAH MASA PAJAK BERAKHIR

PPh PASAL 22 ATAS PENJUALAN

HASIL INDUSTRI SEMEN,

KERTAS, BAJA, FARMASI DAN OTOMOTIF

KE KPP TEMPAT PEMUNGUT

TERDAFTAR

27. 27

TATA CARA PELAPORAN

PPh PASAL 22 ATAS

PENJUALAN HASIL PRODUKSI PERTAMINA

DAN BADAN USAHA SELAIN PERTAMINA

(IMPORTIR) YANG BERGERAK DI BIDANG BBM

JENIS PREMIX SUPER TT DAN GAS

MELAPORKAN PPh PASAL 22

PALING LAMA 20 HARI SETELAH

MASA PAJAK BERAKHIR

KE KPP TEMPAT PEMUNGUT

TERDAFTAR

DENGAN

SPT MASA PPh PASAL 22

28. 28

TATA CARA PENYETORAN

DAN PELAPORAN

MENYETOR DENGAN SSP

PALING LAMA TGL. 10 BULAN BERIKUTNYA

SETELAH MASA PAJAK BERAKHIR

KE BANK PERSEPSI/

KANTOR POS

MELAPOR DENGAN MENGGUNAKAN

SPT MASA PPh PASAL 22

PALING LAMA 20 HARI

SETELAH MASA PAJAK BERAKHIR

PPh PASAL 22 ATAS PENJUALAN

BARANG YG TERGOLONG SANGAT MEWAH

KE KPP TEMPAT PEMUNGUT

TERDAFTAR

29. Contoh

1. PT. Manunggal tanggal 3 Desember 2013 melakukan impor mesin

pengolah Kelapa Sawit dari Jerman dengan harga nilai Pembelian USD

120.000,Ongkos angkut USD 20.000,Asuransi USD 5.000. Bea Masuk 10

% dari nilai CIF, PPN 10 %. Kurs KMK tanggal 3 Desember 2013 1 USD

= Rp. 11.500,-, Kurs Tengah BI tanggal 3 Desember 2013 1 USD = Rp.

11.475,-. Hitung PPh Pasal 22 apabila memiliki Angka Pengenal Impor

(API).

Nilai CIF : Rp. 11.500,- X ( USD 120.000 + 20.000 + 5000)

= Rp. 1.667.500.000,-

Bea Masuk = Rp. 166.750.000,-

Nilai Impor Rp. 1.834.250.000

PPh 22 impor = 2,5 % X Rp. 1.834.250.000,- = Rp. 45.856.250,-

30. Contoh

2. Dinas Perdagangan Kota Bandung melakukan pembayaran sehubungan

pembelian barang kepada PT. A sebesar Rp. 1.800.000,- dan PT. B

sebesar Rp. 1.900.000,-. Nilai pembayaran belum termasuk PPN. PPh

Pasal 22 yang dipungut oleh Dinas Perdagangan :

PPh 22 dipungut dari PT. A = Rp. 0

(nilai pembayaran + PPN tidak lebih dari Rp. 2 juta)

PPh 22 dipungut dari PT. B =

=1,5 % X Rp. 1.900.000 = Rp. 28.500,-

3. PT. Kalbe Farma adalah perusahaan industri farmasi berlokasi di Jakarta.

Bulan Maret 2014 melakukan penjualan kepada PT. A (distributor)

sebesar Rp. 550 juta (include PPN) dan kepada PT. B (bukan distributor)

sebesar Rp. 440 juta (include PPN)

PPh Pasal 22 yang dipungut oleh PT. Kalbe Farma :

PPh 22 dipungut dari PT. A =

0,3 % X (Rp. 550 juta x100/110) = Rp. 1.500.000,-

(nilai pembayaran + PPN tidak lebih dari Rp. 2 juta)

PPh 22 dipungut dari PT. B = Rp. 0 (bukan distributor)

31. Contoh

4. PT. Pertamina pada bulan Mei 2014 melakukan penjualan kepada SPBU

Milik Pertamina premium sebesar Rp. 3 Milyar dan minyak pelumas

sebesar Rp. 500 Juta. Selain itu menjual premium kepada PT. Daya

Abadi pengelola SPBU swasta sebesar Rp. 2 Milyar.

PPh 22 dipungut dari SPBU Pertamina :

0,25 % X Rp. 3 milyar = Rp. 7,5 juta

0,3 % X Rp. 500 juta = Rp. 1,5 juta

Total Rp. 9 juta

PPh dipungut dari PT. Daya Abadi :

0,3 % X Rp. 2 milyar = Rp. 2 juta

32. KARAKTERISTIK PPh PASAL 4 (2)

• Penghasilan yang dikenakan PPh Final tidak perlu

digabungkan dengan penghasilan lain (yang non final) dalam

penghitungan Pajak Penghasilan pada SPT Tahunan

OP/Badan;

• Jumlah PPh Final yang telah dibayar sendiri atau dipotong

pihak lain sehubungan dengan penghasilan tersebut tidak

dapat dikreditkan dalam menghitung PPh yang masih harus

dibayar;

• Biaya-biaya yang digunakan untuk menghasilkan, menagih,

dan memelihara penghasilan yang pengenaan PPh-nya

bersifat final tidak dapat dikurangkan dalam menghitung PPh

pada SPT Tahunan OP/Badan.

33. OBJEK PEMOTONGAN PPh PASAL 4 AYAT (2)

(BERSIFAT FINAL)

Penghasilan dari

Persewaan Tanah &

atau Bangunan

(PP No. 29 Thn 1996

Jo. PP No.5 Tahun

2002)

Penghasilan dari

Jasa

Konstruksi

(PP No. 51 Thn

2008 jo PP No.

40/2009)

Penghasilan dari

Pengalihan Hak

atas Tanah &/

Bangunan

(PP No. 48 Thn 1994 jo.

PP No. 71 Thn 2008 )

DIPOTONG DGN

TARIF

10% DARI

JUMLAH BRUTO*

DIPOTONG DGN TARIF

PELAKSANAAN :

- 2% DARI JUMLAH BRUTO* UTK YG

MEMILIKI KUALIFIKASI USAHA KECIL

- 4% DARI JUMLAH BRUTO* UTK TIDAK

MEMILIKI KUALIFIKASI USAHA

- 3% DARI JUMLAH BRUTO YG MEMILIKI

KUALIFIKASI MENENGAH DAN BESAR

PERENCANAAN & PENGAWASAN :

- 4% DARI JUMLAH BRUTO* UTK YG

MEMILIKI KLASIFIKASI USAHA

- 6% DARI JUMLAH BRUTO* UTK

YG TDK MEMILIKI KUALIFIKASI USAHA

1. DIPOTONG DGN TARIF

5% DARI JUMLAH BRUTO*

KECUALI < Rp 60 jt

2. DIPOTONG DGN TARIF

1% JUMLAH BRUTO*

KHUSUS UNTUK RUMAH

SEDERHANA &

RUMAH SUSUN SEDERHANA

Penghasilan

dari

Hadiah Undian

(PP No. 132

Thn 2000)

DIPOTONG

DGN TARIF

25% DARI

JUMLAH BRUTO*

YANG DITERIMA OLEH PENERIMA PENGHASILAN

*jumlah bruto tidak

termasuk PPN

34. OBJEK PEMOTONGAN PPh PASAL 4 AYAT (2)

Penghasilan dari

Deviden yang

diterima WP Orang

Pribadi

Penghasilan dari

Penjualan saham

(PP No. 41 Thn

1994 jo.

PP No. 14 Thn

1997)

DIPUNGUT DGN

TARIF

10 % dari jumlah bruto

DIPOTONG DGN

TARIF 0,1% DARI

JUMLAH

BRUTO* NILAI

TRANSAKSI

YANG DITERIMA OLEH PENERIMA PENGHASILAN

*jumlah bruto tidak

termasuk PPN

Penghasilan

dari Bunga

Obligasi

(PP No. 16

Thn 2009)

DIPOTONG

5% s.d 20%

(lihat PP

No.16/2009)

Penghasilan

Bunga Simpanan

Koperasi yg

dibayar kpd

anggotanya

(PP No. 15 Thn

2009)

DIPOTONG

10% DARI JUMLAH

BRUTO* UNTUK

BUNGA > Rp 240.000/

BULAN

(lihat PP No.15/2009)

Penghasilan

dari Bunga

deposito &

Tabungan serta

Diskonto SBI

(PP No. 11 Thn

2000)

DIPOTONG 20%

DARIJUMLAH

BRUTO, KEC.

JUMLAH DEPO/TAB

DAN SBI TIDAK

MELEBIHI Rp 7,5

JUTA & BUNGA YG

DITERIMA DANA

PENSIUN,

PERBANKAN DAN

DLM RANGKA RS

DAN RSS TERTENTU

35. OBJEK PEMOTONGAN PPh PASAL 4 AYAT (2)

(BERSIFAT FINAL)

Build Operate And

Transfer

DIPOTONG 5 % DARI NILAI

TRANSFER

Revaluasi

Aktiva Tetap

DIPOTONG

DGN TARIF

10% DARI

SEELISIH

*jumlah bruto tidak

termasuk PPN

Penghasilan dari BOT

Selisih Lebih

Revaluasi

36. DASAR HUKUM

PERATURAN

PEMERINTAH

KEPUTUSAN

MENTERI KEUANGAN

KEPUTUSAN

DIRJEN PAJAK

PP No. 29

TAHUN 1996 jo.

PP No.5 Tahun 2002

No. : 394/

KMK.04/1994

jo.

No. : 120/

KMK.03/2002

KEP-50/PJ/1996

KEP-227/PJ/2002

PENGHASILAN DARI PERSEWAAN

TANAH DAN/ATAU BANGUNAN

( PP No. 29 TAHUN 1996 jo. PP No.5 Tahun 2002 )

37. ORANG PRIBADI BADAN

DARI PERSEWAAN

TANAH DAN/ATAU BANGUNAN

* TANAH * KONDOMINIUM

* RUMAH * GEDUNG PERKANTORAN/

* RUMAH SUSUN PERTEMUAN/PERTOKOAN

* RUMAH TOKO TERMASUK BAGIANNYA

* APARTEMEN * RUMAH KANTOR

* TOKO * GUDANG DAN BANGUNAN INDUSTRI

BERUPA

OBJEK PPh

PENGHASILAN YG

DITERIMA/DIPEROLEH

38. TIDAK TERMASUK OBJEK

PERSEWAAN TANAH DAN ATAU BANGUNAN

OBJEK PAJAK HOTEL DAN RESTORAN

(PAJAK DAERAH)

YG MERUPAKAN

YAITU PELAYANAN YG DISEDIAKAN DGN PEMBAYARAN DI HOTEL ATAU

RESTORAN, TERMASUK :

1. FASILITAS PENGINAPAN ATAU FASILITAS TINGGAL JANGKA PENDEK;

2. PELAYANAN PENUNJANG SBG KELENGKAPAN FASILITAS PENGINAPAN ATAU

TINGGAL JANGKA PENDEK YG SIFATNYA MEMBERIKAN KEMUDAHAN DAN

KENYAMANAN

3. JASA PERSEWAAN RUANG UNTUK KEGIATAN ACARA ATAU PERTEMUAN

HOTEL

39. PELUNASAN PPh

* BADAN PEMERINTAH

* SUBJEK PAJAK BADAN

DALAM NEGERI

* PENYELENGGARA KEGIATAN

* BENTUK USAHA TETAP

* KERJA SAMA OPERASI

* PERWAKILAN PERUSAHAAN

LUAR NEGERI LAINNYA

ORANG PRIBADI YANG

DITETAPKAN OLEH DIRJEN PAJAK (KEP-50/PJ/1996)

BUKAN

WAJIB

PAJAK

OLEH

PENYEWA

OLEH PIHAK YG

MENYEWAKAN

PEMOTONGAN

PEMBAYARAN

SENDIRI

ORANG

PRIBADI

PENYEWA

40. ORANG

PRIBADI

BADAN

BADAN DENGAN

KEPEMILIKAN

ORANG PRIBADI

10% 10% 10%

SEMUA JUMLAH YG DIBAYARKAN/TERUTANG OLEH PENYEWA DGN NAMA DAN

DALAM BENTUK APAPUN YG BERKAITAN DGN TANAH DAN/ATAU BANGUNAN YG

DISEWA TERMASUK :

BIAYA PERAWATAN; BIAYA PEMELIHARAAN; BIAYA KEAMANAN; BIAYA FASILITAS

LAINNYA DAN SERVICE CHARGE BAIK YG PERJANJIANNYA DIBUAT SECARA

TERPISAH/DISATUKAN

BESARNYA TARIF PERSEWAAN

TANAH DAN/ATAU BANGUNAN

DARI JUMLAH BRUTO NILAI PERSEWAAN

YANG MENYEWAKAN

41. MEMOTONG PPh PADA SAAT PEMBAYARAN ATAU TERUTANGNYA

SEWA, DAN MEMBERIKAN BUKTI PEMOTONGAN PPh FINAL

MENYETORKAN PPh YG TELAH DIPOTONG DGN MENGGUNAKAN SSP

PADA BANK PERSEPSI/KANTOR POS , SELAMBAT-LAMBATNYA

TGL 10 BULAN BERIKUTNYA SETELAH BULAN

MEMBAYARAN/TERUTANGNYA SEWA

KEWAJIBAN PENYEWA

SEBAGAI PEMOTONG PAJAK

PENYEWA SEBAGAI PEMOTONG PAJAK WAJIB :

MELAPORKAN PEMOTONGAN/PENYETORAN KPD KEPALA KPP

SETEMPAT, SELAMBAT-LAMBATNYA TGL 20 BULAN BERIKUTNYA

SETELAH BULAN PEMBAYARAN/ TERUTANGNYA SEWA

LAPORAN PEMOTONGAN/PENYETORAN PPh ATAS PERSEWAAN

TANAH DAN/ATAU BANGUNAN DENGAN DILAMPIRI :

- LEMBAR KE-3 SSP;

- LEMBAR KE-2 BUKTI PEMOTONGAN

DENGAN

42. PENGHASILAN DARI PENGALIHAN HAK ATAS

TANAH DAN/ATAU BANGUNAN

( PP No. 48 THN 1994 JO. PP No. 71 THN 2008 )

DASAR HUKUM

PERATURAN

PEMERINTAH

KEPUTUSAN

MENTERI

KEUANGAN

SURAT EDARAN

DIRJEN

PAJAK

PP NO 48

Thn 1994

jo

PP NO 71

Thn 2008

NO : 635/

KMK.04/1994

jo

NO: 392/

KMK.04/1996

dan

NO: 566/

KMK.04/1999

- SE-04/

PJ.33/1996

TGL 26

AGUSTUS

1996

- SE-02/PJ.33/

1997 TGL 30

JULI 1997

- SE-55/PJ.42/1999

43. WAJIB PAJAK ORANG PRIBADI

YANG MENGALIHKAN HAK

ATAS TANAH DAN/ATAU BANGUNAN

JUMLAH BRUTO NILAI PENGALIHAN

Rp 60 jt KEATAS

PPh 5%DARI JUMLAH BRUTO

NILAI PENGALIHAN

(BERSIFAT FINAL)

DISETOR SENDIRI DENGAN SSP FINAL

KE BANK PERSEPSI ATAU KANTOR POS

SEBELUM AKTA PENGALIHAN

DITANDATANGANI OLEH PPAT

44. WAJIB PAJAK YG USAHA POKOKNYA

MELAKUKAN MENGALIHKAN HAK

ATAS TANAH DAN/ATAU BANGUNAN BERUPA RS DAN RSS

PPh 1%DARI JUMLAH BRUTO

NILAI PENGALIHAN

(BERSIFAT FINAL)

DISETOR SENDIRI DENGAN SSP FINAL

KE BANK PERSEPSI ATAU KANTOR POS

SEBELUM AKTA PENGALIHAN

DITANDATANGANI OLEH PPAT

46. JUMLAH BRUTO NILAI PENGALIHAN

KURANG DARI Rp 60 jt

PENGHASILAN

LAINNYA

MELEBIHI

PTKP

PENGHASILAN

LAINNYA

TDK MELEBIHI

PTKP

PPh 5% DARI JUMLAH BRUTO

NILAI PENGALIHAN (BERSIFAT FINAL)

SELAMBAT-LAMBATNYA

AKHIR TAHUN TAKWIM

YANG BERSANGKUTAN

TIDAK

TERUTANG

PPh

DISETOR SENDIRI DENGAN

SSP FINAL KE BANK

PERSEPSI ATAU

KANTOR POS

WAJIB PAJAK ORANG PRIBADI

YANG MENGALIHKAN HAK

ATAS TANAH DAN/ATAU BANGUNAN

47. BILA PIHAK YANG MENGALIHKAN TIDAK

MEMILIKI NPWP, MAKA NPWP DIISI DENGAN

0.000.000.0.XXX

(XXX ADALAH KODE KPP TEMPAT WP

YG MENGALIHKAN BERTEMPAT TINGGAL

DALAM SSP HARUS

DICANTUMKAN :

TATA CARA PENGISIAN SSP SEHUBUNGAN

DENGAN PENGALIHAN HAK ATAS TANAH

DAN/ATAU BANGUNAN MILIK ORANG PRIBADI

- NAMA, ALAMAT, DAN NPWP PIHAK YANG

MENGALIHKAN.

- LOKASI TANAH DAN/ATAU BANGUNAN

YANG DIALIHKAN

- NAMA PEMBELI

48. BERLAKU PER 1 AGUSTUS 2008

DASAR HUKUM

PAJAK PENGHASILAN ATAS

PENGHASILAN ATAS USAHA JASA KONSTRUKSI

PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008

DAN PERUBAHANNYA YAITU PERATURAN PEMERINTAH

NOMOR 40 TAHUN 2009

49. PENGERTIAN-PENGERTIAN

Jasa Konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan

konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa

konsultansi pengawasan konstruksi.

Pelaksanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan

yang dinyatakan ahli yg profesional di bidang pelaksanaan jasa konstruksi yg

mampu menyelenggarakan kegiatannya utk mewujudkan suatu hasil

perencanaan menjadi bentuk bangunan atau bentuk fisik lain, termasuk di

dalamnya pekerjaan konstruksi terintegrasi yaitu penggabungan fungsi layanan

dlm model penggabungan perencanaan, pengadaan, dan pembangunan

(engineering, procurement and construction) serta model penggabungan

perencanaan dan pembangunan (design and build).

Pekerjaan Konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan

perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup

pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-

masing beserta kelengkapannya, untuk mewujudkan suatu bangunan atau

bentuk fisik lain.

Perencanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan

yang dinyatakan ahli yg profesional di bidang perencanaan jasa konstruksi yg

mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunan

fisik lain.

50. PENGERTIAN-PENGERTIAN

Nilai Kontrak Jasa Konstruksi adalah nilai yang tercantum dalam suatu

kontrak jasa konstruksi secara keseluruhan

Pengawasan Konstruksi adalah pemberian jasa oleh orang pribadi atau

badan yang dinyatakan ahli yg profesional di bidang pengawasan jasa

konstruksi, yg mampu melaksanakan pekerjaan pengawasan sejak awal

pelaksanaan pekerjaan konstruksi sampai selesai dan

diserahterimakan.

Pengguna Jasa adalah orang pribadi atau badan termasuk bentuk

usaha tetap yang memerlukan layanan jasa konstruksi.

Penyedia jasa adalah orang perseorangan atau badan termasuk bentuk

usaha tetap, yang kegiatan usahanya menyediakan layanan jasa

kontruksi baik sebagai perencana konstruksi, pelaksana konstruksi,

dan pengawas konstruksi maupun sub-subnya

51. SUBJEK PAJAK

WP Orang Pribadi BUT

- JASA PERENCANAAN KONSTRUKSI

- JASA PELAKSANAAN KONSTRUKSI

- JASA PENGAWASAN KONSTRUKSI

YANG BERGERAK DI BIDANG

SUBJEK PAJAK

USAHA JASA KONSTRUKSI

WP Badan

52. TARIF DAN DASAR PENGENAAN PPh

USAHA JASA KONSTRUKSI

IMBALAN JASA

KONSTRUKSI

DARI JUMLAH PEMBAYARAN ATAU JUMLAH PENERIMAAN YG

MERUPAKAN BAGIAN NILAI KONTRAK TIDAK TERMASUK PPN

FINAL

YG MEMILIKI

KUALIFIKASI USAHA

MENENGAH ATAU

KUALIFIKASI BESAR

JASA

PELAKSANAAN

2% 4% 3% 4% 6%

YG TIDAK MEMILIKI

KUALIFIKASI

USAHA

YG MEMILIKI

KUALIFIKASI

USAHA KECIL

JASA

PERENCANAAN

& PENGAWASAN

YG TIDAK MEMILIKI

KUALIFIKASI

USAHA

YG MEMILIKI

KUALIFIKASI

USAHA

53. MEMOTONG PPh PADA SAAT PEMBAYARAN UANG MUKA DAN TERMIJN, DAN

MEMBERIKAN BUKTI PEMOTONGAN PPh FINAL

MENYETORKAN PPh YG TELAH DIPOTONG DENGAN MENGGUNAKAN SSP PADA

BANK PERSEPSI / KANTOR POS , SELAMBAT-LAMBATNYA TANGGAL 10 BULAN

BERIKUTNYA SETELAH BULAN PEMBAYARAN IMBALAN

TATA CARA PEMOTONGAN, PENYETORAN DAN

PELAPORAN PPh OLEH PEMBERI HASIL

PEMBERI HASIL YG DITUNJUK SBG PEMOTONG WAJIB :

MELAPORKAN PEMOTONGAN/PENYETORAN KPD KPP SETEMPAT,

SELAMBAT-LAMBATNYA TGL 20 BULAN BERIKUTNYA SETELAH BULAN

PEMBAYARAN IMBALAN

LAPORAN PEMOTONGAN/PENYETORAN PPh ATAS PENGHASILAN

DARI USAHA JASA KONSTRUKSI DENGAN DILAMPIRI :

- LEMBAR KE-3 SSP;

- LEMBAR KE-2 BUKTI PEMOTONGAN

DENGAN

54. MENYETOR SENDIRI PPh TERUTANG KE BANK PERSEPSI/KANTOR

POS DENGAN SSP SELAMBAT-LAMBATNYA TANGGAL

15 BULAN BERIKUTNYA

MELAPORKAN PENYETORAN PPh KE KPP SELAMBAT-LAMBATNYA

TGL 20 BULAN BERIKUTNYA SETELAH BULAN DITERIMANYA

IMBALAN

LAPORAN BULANAN PPh BAGI

WP YANG BERGERAK DI BIDANG

USAHA JASA KONSTRUKSI

DILAMPIRI LEMBAR KE 3 SSP

TATA CARA PENYETORAN DAN

PELAPORAN PPh OLEH PEMBERI JASA

KEWAJIBAN PEMBERI JASA :

55. PENGERTIAN-PENGERTIAN

• Hadiah

termasuk hadiah dari undian, pekerjaan, dan

kegiatan seperti hadiah undian tabungan,

hadiah dari pertandingan olahraga dan lain

sebagainya.

• Penghargaan

adalah imbalan yang diberikan sehubungan

dengan kegiatan tertentu, misalnya imbalan

yang diterima sehubungan dengan

penemuan benda-benda purbakala.

56. Perbedaan

No

.

Jenis Hadiah Definisi

1. Hadiah undian hadiah dengan nama dan dalam bentuk

apapun yang diberikan melalui undian

2. Hadiah atau

penghargaan

perlombaan

hadiah atau penghargaan yang diberikan

melalui suatu perlombaan atau adu

ketangkasan

3. Hadiah

sehubungan

dengan pekerjaan,

jasa, dan kegiatan

hadiah dengan nama dan dalam bentuk

apapun yang diberikan sehubungan

dengan pekerjaan, jasa dan kegiatan

yang dilakukan oleh penerima hadiah

4. Penghargaan imbalan yang diberikan sehubungan

dengan prestasi dalam kegiatan tertentu

57. Tarif

No

.

Jenis Hadiah Tarif Sifat

1. Hadiah Undian 25% Final

2. Hadiah atau

penghargaan

perlombaan,

penghargaan, dan

hadiah sehubungan

dengan pekerjaan,

jasa, dan kegiatan

OPDN Psl. 17

(PPh 21)

Tidak Final

WPLN non BUT

20% (PPh 26)

Tidak Final

WP BDN DN/BUT

15% (PPh 23)

Tidak Final

58. Tidak termasuk

Hadiah dan Penghargaan

• hadiah langsung dalam penjualan barang

atau jasa sepanjang diberikan kepada semua

pembeli atau konsumen akhir

Syarat :

• tanpa diundi dan

• hadiah tersebut diterima langsung oleh

konsumen akhir pada saat pembelian barang

atau jasa.

59. PPH atas Deviden

PPh atas Penghasilan Dividen OP

a. Subjek Pajak : Orang Pribadi

b. Objek PPh : Dividen

c. Tarif PPh Terutang : 10% dari Jumlah

Bruto Dividen

60. Pph atas Bunga Deposito, Tabungan dan Diskonto SBI

1. PPh atas Bunga Deposito, Tabungan, dan Diskonto Sertifikat Bank Indonesia (SBI).

a. Subjek Pajak : Nasabah.

b. Pemotong Pajak : Bank dan Bank Indonesia.

c. Objek PPh : Bunga deposito/tabungan, Jasa Giro, dan Diskonto SBI.

d. Pengecualian :

- Bunga deposito dan tabungan serta diskonto SBI sepanjang jumlah pokok deposito dan

tabungan serta SBI nya tidak melebihi Rp.7.500.000,00 dan bukan merupakan jumlah

yang dipecah-pecah;

- Bunga dan diskonto yang diterima atau diperoleh bank dalam negeri atau cabang bank

LN di Indonesia

- Bunga deposito dan tabungan serta diskonto SBI yang diterima atau diperoleh Dana

Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sepanjang dananya

diperoleh dari sumber pendapatan sbb :

→ iuran pemberi kerja;

→ iuran peserta;

→ hasil investasi; dan

→ pengalihan dari Dana Pensiun lain.

- Bunga tabungan pada bank yang ditunjuk pemerintah dalam rangka pemilikan rumah

sederhana dan sangat sederhana, kaveling siap bangun untuk rumah sederhana dan

sangat sederhana, atau rumah susun sederhana sesuai dengan ketentuan yang berlaku,

untuk dihuni sendiri.

e. Tarif PPh :

- 20% dari Penghasilan Bruto (untuk WP dalam negeri dan BUT)

- 20% dari Penghasilan Bruto atau tarif berdasarkan Tax Treaty (untuk WP luar negeri).

61. Penjualan Saham

6. PPh atas Penghasilan dari Transaksi Penjualan Saham di Bursa

a. Subjek Pajak : Penjual saham (Orang Pribadi atau Badan)

sebagai pihak penerima penghasilan.

b. Pemotong Pajak : Penyelenggara bursa efek.

c. Objek PPh : Penghasilan yang diterima atau diperoleh orang

pribadi atau badan dari transaksi penjualan

saham di bursa efek

d. Tarif PPh :

- 0,1% dari dari jumlah bruto nilai transaksi penjualan (untuk semua

transaksi penjualan saham non saham pendiri).

- 0,1% dari jumlah bruto nilai transaksi penjualan ditambah 0,5% dari

nilai saham perusahaan pada saat penawaran umum perdana

(untuk transaksi penjualan saham pendiri, kecuali saham pendiri

perusahaan pasangan usaha yang dimiliki oleh perusahaan modal

ventura).

62. Revaluasi Aktiva Tetap

11. Penghasilan atas Revaluasi Aktiva Tetap

Menilai kembali aktiva Tetap berdasarkan nilai pasar atau nilai wajar

pada saat dilakukan Revaluasi. Harus dilakukan oleh Ahli Penilai atau

Jasa Penilai yang memperoleh izin dari pemerintah

a. Subjek Pajak : Wajib Pajak Dalam Negeri

b. Objek PPh : Selisih lebih penilaian kembali aktiva tetap

perusahaan di atas nilai sisa buku fiskal.

c. Tarif PPh terutang :

10 % dari DPP yaitu selisih lebih penilaian kembali aktiva tetap

perusahaan di atas nilai sisa buku fiskal

Bersifat FINAL

63. Built Operate and Trasfer

11. Transaksi Build Operate AndTransfer

a. Subjek Pajak : Pemegang Hak Atas Tanah

b. Objek PPh : Penghasilan atas :

• pembayaran berkala yang dilakukan oleh investor kepada pemegang hak

atas tanah dalam atau selama masa bangun guna serah

• bagian keuntungan dari pengusahaan bangunan dengan nama dan dalam

bentuk apapun yang telah diberikan oleh investor;

• Penghasilan lainnya sehubungan dengan perjanjian bangun guna serah

yang terima atau diperoleh pemegang hak atas tanah.

c. PPh terutang :

• 5 % dari jumlah bruto nilai yang tertinggi antara nilai pasar dengan Nilai

Jual Obyek Pajak (NJOP) bangunan yang telah diserahkan . Apabila yang

menerima adalah WP OP maka sifatnya Final. Apabila yang menerima

adalah WP Badan maka sifatnya tidak final.

• Penghasilan lainnya yang diterima merupakan objek PPh bersifat tidak

final

64. POINTER PP 15 TAHUN 2009

1. PENGHASILAN BERUPA BUNGA SIMPANAN YG DIBAYARKAN OLEH KOPERASI YG DI

DIRIKAN DI INDONESIA KEPADA ANGGOTA KOPERASI ORANG PRIBADI DIKENAI PPh

YG BERSIFAT FINAL;

2. TARIF PPh ATAS BUNGA SIMPANAN YG DIBAYARKAN KOPERASI KEPADA ANGGOTA

KOPERASI ORANG PRIBADI ADALAH 0% UNTUK PENGHASILAN S.D Rp240 RIBU

PERBULAN ATAU 10% DARI JUMLAH BRUTO BUNGA UNTUK PENGHASILAN BERUPA

BUNGA SIMPANAN LEBIH DARI Rp240 RIBU PERBULAN ;

3. KOPERASI WAJIB MELAKUKAN PEMOTONGAN PPh YG BERSIFAT FINAL ATAS

PEMBAYARAN BUNGA SIMPANAN KEPADA ANGGOTA KOPERASI ORANG PRIBADI.

PERATURAN PELAKSANAAN PASAL 4 AYAT (2) HURUF a

65. POINTER PP 100 TAHUN 2013

1. BUNGA OBLIGASI ADALAH IMBALAN YG DITERIMA & ATAU DIPEROLEH PEMEGANG OBLIGASI

DLM BENTUK BUNGA & ATAU DISKONTO.

2. ATAS PENGHASILAN YG DITERIMA & ATAU DIPEROLEH WP BERUPA BUNGA OBLIGASI DIKENAI

PEMOTONGAN PAJAK PENGHASILAN YG BERSIFAT FINAL BESARNYA PPh ADALAH :

A. UNTUK BUNGA DARI OBLIGASI DENGAN KUPON SEBESAR

- 15% WP DALAM NEGERI DAN BUT; DAN

- 20% ATAU SESUAI DGN TARIF P3B BAGI WP LUAR NEGERI SELAIN BUT

DARI JUMLAH BRUTO BUNGA SESUAI DENGAN MASA KEPEMILIKAN OBLIGASI;

B. DISKONTO DARI OBLIGASI DENGAN KUPON SEBESAR:

- 15% BAGI WP DALAM NEGERI DAN BUT; DAN

- 20% ATAU SESUAI DGN TARIF P3B BAGI W P LUAR NEGERI SELAIN BUT

DARI SELISIH LEBIH HARGA JUAL ATAU NILAI NOMINAL DI ATAS HARGA PEROLEHAN OBLIGASI,

TIDAK TERMASUK BUNGA BERJALAN

C. DISKONTO DARI OBLIGASI TANPA BUNGA SEBESAR:

- 15% BAGI WP DALAM NEGERI DAN BUT; DAN

- 20% ATAU SESUAI DGN P3B BAGI WP LUAR NEGERI SELAIN BUT,

DARI SELISIH LEBIH HARGA JUAL ATAU NILAI NOMINAL DI ATAS HARGA PEROLEHAN OBLIGASI;

D. BUNGA & ATAU DISKONTO DARI OBLIGASI YG DITERIMA &ATAU DIPEROLEH W P REKSADANA

YG TERDAFTAR PADA OTORITAS JASA KEUANGAN :

- 5% UNTUK TAHUN 2014 SAMPAI DENGAN TAHUN 2020; DAN

- 15% UNTUK TAHUN 2021 DAN SETERUSNYA.

PERATURAN PELAKSANAAN PASAL 4 AYAT (2) HURUF C

67. TARIF DAN DASAR PEMOTONGAN

PPh PASAL 26

TARIF PPh PASAL 26

BERDASARKAN

P3B

(TAX TREATY)

JUMLAH BRUTO

FINAL

UMUM

20%

68. TARIF DAN DASAR PEMOTONGAN

PPh PASAL 26

DARI JUMLAH BRUTO

- Dividen;

- Bunga, termasuk premium, diskonto, premi swap

dan imbalan sehubungan dengan jaminan

pengembalian utang;

- Royalti, sewa, dan penghasilan lain sehubungan

dengan penggunaan harta;

- Imbalan sehubungan dengan jasa, pekerjaan,

dan kegiatan;

- Hadiah dan penghargaan;

- Pensiun dan pembayaran berkala lainnya;

69. TARIF DAN DASAR PEMOTONGAN

PPh PASAL 26

DARI JUMLAH BRUTO (lanjutan)

- Penghasilan Kena Pajak (PKP) sesudah dikurangi pajak dari suatu

BUT di Indonesia, kecuali penghasilan tersebut ditanamkan kembali

di Indonesia, dengan syarat :

Penanaman kembali dilakukan atas seluruh PKP dikurangi PPh

dalam bentuk penyertaan modal pada perusahaan yang baru

didirikan dan berkedudukan di Indonesia sebagai pendiri atau

peserta pendiri;

Penanaman kembali dilakukan dalam tahun pajak berjalan atau

selambat-lambatnya tahun pajak berikutnya dari tahun pajak

diterima atau diperolehnya penghasilan tersebut;

Tidak melakukan pengalihan atas penanaman kembali tersebut

paling sedikit 2 (dua) tahun sesudah perusahaan tempat

penanaman dilakukan berproduksi komersial;

Bentuk penanaman kembali dalam penyertaan modal dilaporkan

dalam SPT Tahunan.

70. PRINSIP PEMOTONGAN PPh PASAL 26

Jika antara Indonesia dengan negara asing tidak memiliki tax treaty maka

dikenakan PPh Pasal 26 secara penuh (tarif 20%) atas semua pembayaran ke

luar negeri;

Jika antara Indonesia dengan negara asing terdapat tax treaty maka

pembayaran penghasilan usaha/pekerjaan bebas ke luar negeri menjadi

bebas PPh Pasal 26 apabila :

a. Seluruh pekerjaan dilakukan di luar negeri. Jika ada sebagian kecil saja

yang dilakukan di Indonesia maka harus dipotong PPh Pasal 26;

b. Pekerjaan dilakukan di Indonesia tidak melebihi time testJika antara

Indonesia dengan negara asing terdapat tax treaty maka pembayaran

pembayaran penghasilan modal ke luar negeri dikenakan PPh Pasal 26

sesuai tarif tax treaty kecuali apabila penerima pembayaran memiliki BUT

di Indonesia maka akan dikenakan PPh Pasal 23 (dianggap penghasilan

BUT tersebut selaku WP dalam negeri - walaupun pembayarannya

ditransfer ke luar negeri).

71. Subjek Pajak Luar Negeri

Orang pribadi yang tidak bertempat tinggal di Indonesia

atau berada di Indonesia tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, dan badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia yang :

1. menjalankan usaha atau melakukan kegiatan melalui

Bentuk Usaha Tetap (BUT) di Indonesia;

2. dapat menerima atau memperoleh penghasilan dari

Indonesia bukan dari menjalankan usaha/ kegiatan

melalui BUT di Indonesia.

72. Badan Usaha Tetap (BUT)

Bentuk usaha yang digunakan (oleh orang

pribadi yang tidak bertempat tinggal di Indonesia

atau berada di Indonesia tidak lebih dari 183 hari

dalam jangka waktu 12 bulan, atau badan yang

tidak didirikan dan tidak berkedudukan di

Indonesia) untuk menjalankan usaha/kegiatan di

Indonesia

73. Jenis BUT

1. BUT Fasilitas Fisik

Suatu tempat dimana melalui tempat itu usaha suatu

perusahaan di jalankan.

Contoh tempat usaha yang dikategorikan BUT :

• Tempat kedudukan manajemen

• Cabang

• Kantor

• Parik

• Bengkel

• Pertambangan, sumur minyak dan gas bumi, tempat

penggalian dan tempat pengambilan sumber daya alam

• Mesin dan Peralatan

74. Jenis BUT

2. BUT Aktivitas

Timbulnya BUT tipe ini ditandai dengan adanya

aktivitas yang melebihi batas waktu tertentu (time test)

yang dilakukan di negara lain. Lamanya time test

berbeda beda tergantung Tax Treaty.

Bentuk BUT tipe aktivitas :

• Proyek konstruksi, proyek perakitan, instalasi dan

pengawasan yang ada hubungannya dengan proyek

tersebut.

Perhitungan time test dimulai pada saat kontraktor

memulai pekerjaannya termasuk pekerjaan tahap

persiapan.

75. Jenis BUT

• Pemberian jasa termasuk jasa konsultan yang

dilakukan perusahaan melalui karyawan atau pihak

lain yang bekerja untuk perusahaan itu untuk tujuan

tersebut.

Perhitungan time test mengacu pada tax treaty.

Apabila belum ada tax treaty maka time testnya

diatur dalam UU PPh yaitu lebih dari 60 hari dalam

jangka wmulai pada saat kontraktor memulai

pekerjaktu 12 bulan.

3. BUT Keagenan

BUT timbul apabila perusahaan asing untuk

menjalankan usaha di Indonesia menunjuk orang

atau badan yang bertindak sebagai agen yang tidak

bebas (dependent agent).

76. Jenis BUT

Yang dimaksud dengan dependent agent adalah agen

yang bertindak untuk dan atas nama perusahaan di luar

negeri.

4. BUT Asuransi

Perusahaan asuransi yang tidak didirikan dan tidak

berkedudukan di Indonesia yang menerima premi

asuransi atau menanggung risiko di Indonesia termasuk

melalui agen atau pegawainya.

77. Laba Setelah Pajak dari BUT

• BUT dikenakan pajak di Indonesia dengan ketentuan yang

sama dengan badan hukum dalam negeri.

• Laba Setelah Pajak yang diperoleh BUT dikenakan

tambahan PPh sebesar 20% atau sesuai tarif yang berlaku

dalam Tax Treaty.

• Tambahan PPh tersebut wajib dilunasi oleh BUT dalam waktu

yang bersamaan dengan pelunasan PPh Pasal 29 (setoran

akhir PPh tahunan).

• Tambahan PPh atas laba setelah pajak yang diperoleh BUT

tersebut tidak dikenakan apabila laba setelah pajak BUT

tersebut ditanamkan kembali di Indonesia, dengan syarat :

78. a. Penanaman kembali dilakukan atas seluruh

penghasilan kena pajak setelah dikurangi PPh dalam

bentuk penyertaan modal pada perusahaan yang

baru didirikan dan berkedudukan di Indonesia

sebagai pendiri atau peserta pendiri.

b. Penanaman kembali dilakukan dalam tahun pajak

berjalan atau selambat-lambatnya tahun pajak

berikutnya dari tahun pajak diterima atau

diperolehnya penghasilan tersebut.

c. Tidak melakukan pengalihan atas penanaman

kembali tersebut paling sedikit dalam dalam jangka

waktu 2 (dua) tahun sesudah perusahaan tempat

penanaman modal dilakukan berproduksi secara

komersial.

79. PEMOTONGAN PPH PASAL 15

Pasal 15 UU PPh & KEPUTUSAN MENKEU

PPh PASAL 15

PERUSH. PELAYARAN DAN/ATAU

PENERBANGAN LUAR NEGERI

PERUSH. PENERBANGAN DALAM NEGERI

PERUSH. PELAYARAN DALAM NEGERI

BADAN PEMERINTAH / BADAN LAINNYA/SETOR SENDIRI

YANG MELAKUKAN PEMBAYARAN

KEPADA BADAN/BUT

KANTOR PERWAKILAN DAGANG DI IND.

79

JASA MAKLOON PERMAINAN ANAK

INTERNASIONAL

FINAL

TDK FINAL

FINAL

FINAL

FINAL

DPP : PENGHASILAN BRUTO

80. NORMA PENGHITUNGAN KHUSUS

(KMK No. 416/KMK.04/1996)

1. Bagi WP Perusahaan Pelayaran Dalam Negeri

• Peredaran Bruto adalah semua imbalan atau nilai pengganti berupa

uang atau nilai uang yang diterima atau diperoleh WP perusahaan

pelayaran dalam negeri dari pengangkutan orang dan/atau barang

yang dimuat dari satu pelabuhan ke pelabuhan lain di Indonesia

dan/atau dari pelabuhan di Indonesia ke pelabuhan luar negeri

dan/atau sebaliknya.

• Penghasilan Neto bagi WP perusahaan pelayaran dalam negeri

ditetapkan sebesar 4% (empat persen) dari peredaran bruto.

• Besarnya PPh atas penghasilan dari pengangkutan orang dan/atau

barang bagi WP perusahaan pelayaran dalam negeri adalah sebesar

1,2% (satu koma dua persen) dari peredaran bruto dan bersifat Final.

81. NORMA PENGHITUNGAN KHUSUS

(KMK No. 181/KMK.04/1995)

2. Bagi WP Perusahaan Penerbangan Dalam Negeri

• WP perusahaan penerbangan dalam negeri adalah perusahaan

penerbangan yang bertempat kedudukan di Indonesia yang

memperoleh penghasilan berdasarkan perjanjian charter.

• Peredaran Bruto adalah semua imbalan atau nilai pengganti berupa

uang atau nilai uang yang diterima atau diperoleh WP berdasarkan

perjanjian charter dari pengangkutan orang dan/atau barang yang

dimuat dari satu pelabuhan ke pelabuhan lain di Indonesia dan/atau

dari pelabuhan di Indonesia ke pelabuhan di luar negeri.

• Penghasilan Neto adalah sebesar 6% (enam persen) dari Peredaran

Bruto.

• Besarnya PPh atas penghasilan dari pengangkutan orang dan/atau

barang adalah sebesar 1,8% (satu koma delapan persen) dari

Peredaran Bruto dan Tidak Bersifat Final sehingga atas pembayaran

PPh tersebut merupakan kredit pajak yang dapat diperhitungkan

dalam SPT Tahunan Pajak Penghasilan.

82. NORMA PENGHITUNGAN KHUSUS

(KMK No. 417/KMK.04/1996)

3. Bagi WP Perusahaan Pelayaran dan atau Penerbangan Luar Negeri

• Peredaran Bruto adalah semua imbalan atau nilai pengganti berupa

uang atau nilai uang yang diterima atau diperoleh WP Perusahaan

Pelayaran dan/atau Penerbangan luar negeri dari pengangkutan

orang dan/atau barang yang dimuat dari satu pelabuhan ke

pelabuhan lain di Indonesia dan/atau dari pelabuhan di Indonesia ke

pelabuhan di luar negeri.

• Penghasilan Neto ditetapkan sebesar 6% (enam persen) dari

peredaran bruto.

• Besarnya PPh adalah sebesar 2,64% (dua koma enam puluh empat

persen) dari Peredaran Bruto dan bersifat Final.

83. NORMA PENGHITUNGAN KHUSUS

(KMK No. 634/KMK.04/1994 jo KEP - 667/PJ./2001)

4. Bagi WP Luar Negeri yg mempunyai Kantor Perwakilan Dagang di

Indonesia (khusus untuk yang tidak ada tax treaty)

• Nilai Ekspor Bruto adalah semua nilai pengganti atau imbalan yang

diterima atau diperoleh Wajib Pajak luar negeri yang mempunyai

kantor perwakilan dagang di Indonesia dari penyerahan barang

kepada orang pribadi atau badan yang berada atau bertempat

kedudukan di Indonesia.

• Norma Penghitungan Penghasilan Neto ditetapkan sebesar 1% (satu

persen) dari Nilai Ekspor Bruto.

• Tarif Efektif PPh terutang yang harus dilunasi WP adalah 0,44% (nol

koma empat empat perseratus) dari Nilai Ekspor Bruto dan bersifat

Final.

84. NORMA PENGHITUNGAN KHUSUS

(KMK No. 543/KMK.03/2002)

5. WP Jasa Makloon Mainan Anak Internasional

• Wajib Pajak yang melakukan kegiatan usaha jasa makloon (Contract

Manufacturing) internasional adalah WP Badan dalam negeri yang

melakukan jasa pembuatan atau perakitan barang berupa produk

mainan anak-anak, dengan bahan-bahan, spesifikasi, petunjuk

teknis dan penentuan imbalan jasa dari pihak pemesan yang

berkedudukan di luar negeri dan mempunyai hubungan istimewa

dengan WP.

• Norma Penghitungan Khusus Penghasilan Neto adalah sebesar 7%

dari jumlah seluruh biaya pembuatan atau perakitan barang tidak

termasuk termasuk biaya pemakaian bahan baku (direct materials).

• PPh Pasal 15 terutang ditetapkan sebesar 30% dari Penghasilan

Neto. Dengan demikian tarif efektif PPh-nya adalah 2,1% (7% x 30%)

dari jumlah seluruh biaya pembuatan atau perakitan barang (tidak

termasuk biaya pemakaian bahan baku/direct materials) dan bersifat

final. Ketentuan ini mulai berlaku sejak Januari 2003.