한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 1

•

2 recomendaciones•4,045 vistas

한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 1

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 1

Similar a 한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 1 (20)

Más de Publy-co

Más de Publy-co (14)

한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 1

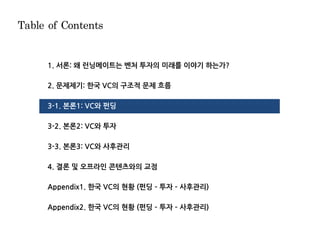

- 1. 1. 서론: 왜 런닝메이트는 벤처 투자의 미래를 이야기 하는가? 2. 문제제기: 한국 VC의 구조적 문제 흐름 3-1. 본론1: VC와 펀딩 3-2. 본론2: VC와 투자 3-3. 본론3: VC와 사후관리 4. 결론 및 오프라인 콘텐츠와의 교점 Appendix1. 한국 VC의 현황 (펀딩 투자 사후관리) Appendix2. 한국 VC의 현황 (펀딩 투자 사후관리) Table of Contents

- 2. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 11 본론1: VC와 펀딩 VC 펀딩 관련 이슈 해결을 위해서는 정책 자금 의존도를 낮추어야 함 - 차별화된 투자 전략 기반의 In-bound 펀딩과 민간ž해외 자금 유치가 To-be 전략의 핵심임 3-1 ¨ VC 펀딩의 As-is 전략-한계와 To-be 전략 Idea-검증 포인트 Source: Runningmate As-is 전략 AUM을 늘리는 Volume Business 집중 소규모 모펀드/목적성 Fund(ex.모태펀드) 시작 à 대규모 모펀드/Pure blind fund(ex.NPS) 확대 정부 정책자금 심사에서 좋은 평가를 받기 위한 정량요소에 전략 방향을 맞춤 정부자금 목적에 충실한 펀드 운용 운용인력 선발, 관리 시 핵심운용인력, 대표펀드매니저가 가능한 투자 경력을 최우선시 정책 자금 의존으로 VC 별 차별화된 투자전략 기반의 펀딩이 미미 • P1-1. 정책 자금 의존도가 너무 높음 • P1-2. 장기적인 투자 철학/전략 부족으로 VC 간 차별성이 적음 • P1-3. 좋은 평가를 받기 위한 정량요소 집중에 따른 투자 왜곡 • P1-4. 테마펀드 설정 역량, 시간 부족 SI/FI 등 민간 자금 소싱이 원활하지 않음 • P2-1. 민간 자금 비중이 낮음 • P2-2. 민간 출자 활성화 위한 Value-add의 미흡 한정적인 국내 LP에만 의존하며 새로운 펀딩 전략 수립 니즈/실행 희소 • P3-1. 해외 자금 비중이 낮음 • P3-2. 해외LP에 투자처로서 국내 VC의 구조적 한계 VC가 자유롭게 투자전략 세우고, LP를 인바이트 하는 Inbound 펀딩 활성화 • I1-1. 유연한 투자 전략 수립은 실적에 도움이 되는가? • I1-2. Blind펀드가 효율성 측면에서 對官펀딩보다 나은가? (신생 VC 외 기존 투자 실적 좋은 VC들이 굳이 대관 펀딩을 중단할 이유가 있는가?) 민간자금(SI + FI)에게 VC가 Value Add 서비스를 제공 • I2-1. 국내 FI에게 국내 VC 산업은 매력적인 투자처인가? • I2-2. 국내 SI에게 국내 VC는 민간 LP에게 무엇을 해줄 수 있나? 해외 LP에게 VC가 Value Add 서비스를 제공 • I2-1. 해외 LP에게 국내 VC 산업은 매력적인 투자처인가? As-is 전략의 Problem To-be 전략 Idea To-be 전략 Idea 검증 포인트 P1 P2 P3 P1-1 P1-2 P1-3 P1-4 P2-1 P2-2 P3-1 P3-2 I1 I2 I3 I1-1 I1-2 I2-1 I2-2 I3-1

- 3. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 12 정책 자금 의존도가 너무 높음 (1/2) 국내 VC의 2015년 신규조성펀드 중 정책자금은 전체의 46%를 차지함 - 미국(12%), 유럽(21%)에 비해 압도적으로 높음 P1-1 ¨ 미국 (2015) 1. 유럽 출자자 분류 기준: 정부기관(Government agencies, Soverign wealth funds), 모태펀드(Fund of funds), 연금(Pension funds), 금융기관(Banks, Insurance companies, other asset managers, Capital markets), 일반법인(Corporate investors), 개인(Private individuals, Family offices), 재단- /학교(Academic institutors, Endowments and foundations), 기타(Unclassified) Source: Preqin investor intelligence, NVCA, EVCA, KVCA, Runningmate 20% 5% 6% 7% 8% 13% 14% 15% other Wealth manager Insurance company Endowment plan 12% Private pension fund Family office Fund of funds manager Public pension fund Foundation ¨ 유럽 (2015) ¨ 한국 (2015) (괄호 안은 출자금액 (억 원)) 34% 6% 8% 5% 8% 10% 10% 정책기관 21% 개인 연금 모태펀드 일반 법인 금융기관 기타 재단/학교 6% (1,676) 4% (1,055) 14% (3,839) 3% (688) 4% (1,023) 9% (2,495) 23% (6,237) 4% (1,121) 19% (5,007) 1% (370) 11% (3,043) 개인 외국인 일반법인 벤처캐피탈 기타단체 (성장사다리 불포함) 기타단체 (성장사다리) 연금/공제회 금융기관 (산업은행) 금융기관 (산업은행 불포함) 정책기관 (모태펀드 불포함) 정책기관 (모태펀드) “정책자금 비중 12%” “정책자금 비중 46%” (미국 4배, 유럽 2배) “정책자금 비중 21%”

- 4. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 13 정책 자금 의존도가 너무 높음 (2/2) [Back-up] 2006~2015년 국내 벤처캐피탈 신규 결성 조합의 출자자 별 출자금액 P1-1 Source: KVCA, Runningmate ¨ 국내 벤처캐피탈 신규결성조합 출자자 구성 (단위: 억 원, %) 865 1,213 1,282 4,157 3,158 2,314 2,829 2,275 2,450 1,802 1,796 3,324 8692152018922222001,0691,320 69 180188387 963 175 111 10 0180 977 2,312 2007 11,269 1,672 3,850 2010 15,899 606 2,448 1,090 5,377 2,074 2009 14,214 583 1,836 125 2,100 2,020 2,356 2,483 2006 8,617 645 957 650 1,388 2,264 13.3% 외국인 개인 일반법인 벤처캐피탈 2011 기타단체 (성장사다리) 연금/공제회 금융기관 (산업은행) 금융기관 (산업은행 불포함) 정책기관 (모태펀드 불포함) 정책기관 (모태펀드) 2015 26,554 688 (3%) 1,023 (4%) 3,839 (14%) 3,043 (11%) 8,213 1,589 877 1,607 2,796 370 (1%) 2,495 (9%) 1,055 (4%) 1,121 (4%) 5,007 (19%) 1,676 (6%) 6,237 (23%) 기타단체 (성장사다리 불포함) 25,842 2,946 5,290 5,783 4,315 2013 15,679 299 2,104 1,410 4,846 4,355 2012 5,356 4,830 3,045 22,778 1,605 4,585 2008 11,751 787 1,068 2,240 2014 14.9% 17.9% 5.5% 36.0% 13.7% 13.7% 5.3% -7.0% ’06~’15 CAGR 청색 계열: 정책성 자금 회색 계열: 그 외 출자자

- 5. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 14 장기적인 투자 철학/전략 부족으로 VC 간 차별성이 적음 (1/3)P1-2 Source: CBinsight, 각 사 Homepage, Runningmate 글로벌 선도 VC에 비해, 국내 VC는 장기적인 투자 전략에 있어 회사별 투자 방식과 영역 간 차별성이 적음 ¨ 국내 VC 투자 전략(Vision) 특성 Category Description Global Top VC Vision 일부국내 Top VC Vision 일부 차별화 부재 • 투자 방식, 투자 영역, 투자 전략 관련, 국내 VC의 Vision은 대동소이 Ø 글로벌 VC의 전략은 차별적 투자 수익성 강조 • 국내 VC Vision에는 고수익 투자 추구를 포함 Ø 글로벌 VC Vision에 수익성 관련 내용 부재 국가 아젠다 포함 • 국가 첨단산업, 한국 IT 산업 경쟁력 강화.. Ø 글로벌 VC Vision에 국가 아젠다 관련 내용 부재 운영 태도 기술 • 정도 경영, 내실 경영, 도전, 헌신.. Ø 글로벌 VC Vision에 정도, 책임 등 태도에 대한 내용 부재 • A사: 투자방식 다양화와 해외투자, Incubating.. • B사: 신성장 동력 벤처기업을 적극 발굴하고 투자기업에 대한 Total solution을 제공.. • C사: 차세대 성장 산업에 대한 선도 투자를 통해 위대한 기업, 혁신적 기업을 육성.. • The creative spirits. The underdogs. The resolute. The determined. The outsiders. The defiant. The independent thinkers. The fighters and the true believers. These are the founders with whom we partner • D사: 높은 수익을 창출하여 주주와 조합 출자자에게 더 많은 가치를 배분.. • E사: 투자조합 결성/ 조합 수익률 극대화 추구… • F사: 고수익 실현에 따른 투자자 이익 극대화를 통해 회사와 사회 발전에 이바지.. • G사: 당사의 수익 뿐만 아니라 국가경제 발전에도 기여합니다.. • H사: 국가첨단산업 발전에 기여.. • I사: 국내 기업의 해외 진출 모색 및 이를 통해 한국 IT산업 경쟁력 강화를 추구.. • J사: 정도경영, 책임경영, 내실경영.. • K사: 기존의 틀에 안주하지 않고 변화와 혁신을 통해 최고를 추구한다. 회사, 고객, 동료와의 인연을 소중히 여기며 보다 큰 목표를 위해 혼신의 힘을 다한다.. • [Our belief] Greatness Doesn't Have A Stereotype: We seek to understand entrepreneurs as individuals, appreciate their originality and play to their strengths. • We are company builders and investors. We partner with consumer and enterprise software entrepreneurs. • We are a thesis-driven venture capital firm. We invest in networks, infrastructure for the new economy, and enablers of open, decentralized data

- 6. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 15 장기적인 투자 철학/전략 부족으로 VC 간 차별성이 적음 (2/3) [Back-up] 글로벌 Top VCs’: 메시지가 분명한 글로벌 Top 10 VC의 Vision (philosophy) P1-2 Source: CBinsight, 각 사 Homepage, Runningmate ¨ CB insight의 글로벌 Top VC 선정 방식 • There were 70 VC firms to rank on the survey. – There are, of course, more than 70 VC firms but we used our data to select firms based on track record and brand who had a realistic shot at getting a peer vote. • Self votes were not counted and were removed. – Of course, there were plenty of self- votes. • Only venture capital general partners were surveyed • Unlike our top 100 VCs ranking with the NYT, the VC Power Rankings were at the firm level – (not the individual GP level). Note: The New York Times story based on the rankings are here and here. ¨ 글로벌 Top 10 Venture capital firms & vision (philosophy) (2016.Apr) Rank VC firm Vision 1 Sequoia The creative spirits. The underdogs. The resolute. The determined. The outsiders. The defiant. The independent thinkers. The fighters and the true believers. These are the founders with whom we partner. 2 Benchmark No homepage 3 Accel partners [Our belieft] Greatness Doesn't Have A Stereotype: We seek to understand entrepreneurs as individuals, appreciate their originality and play to their strengths. Because greatness doesn't have a stereotype. From the earliest days through all phases of growth, it's our responsibility to support unique founders with unique insights as they take the seeds of promise and grow them into amazing, enduring companies. 4 Greylockpartners We are company builders and investors. We partner with consumer and enterprise software entrepreneurs. 5 Andreessenhorowi tz Andreessen Horowitz backs bold entrepreneurs who move fast, think big, and are committed to building the next major franchises in technology. Founded by Marc Andreessen and Ben Horowitz, the firm provides entrepreneurs with access to expertise and insights in innovation, executive and technical talent, market intelligence, policy and regulatory affairs, business development, and marketing and brand-building. 6 Union square ventures We are a thesis-driven venture capital firm. We invest in networks, infrastructure for the new economy, and enablers of open, decentralized data 7 First round The wisdom of community. We do one thing — seed stage. Altogether, our partners have spent over 100 years working side-by-side with founding teams. We’ve seen it all, and we love rolling up our sleeves to help build from day one. 8 Bessemer venture partners Bessemer backs passionate and thoughtful founders as they turn exciting ideas into market leading businesses. We admire those who aren’t afraid to break with convention and are driven to push the limits of what is possible with technology and product. 9 KPCB No vision statement 10 New Enterprise Associate One Team. A World of Opportunity. As one of the world’s largest and most active venture capital firms, NEA has developed deep domain expertise and insight into our industries of focus. We channel that knowledge into every technology and healthcare investment we make -- at any stage, in any location, around the globe.

- 7. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 16 장기적인 투자 철학/전략 부족으로 VC 간 차별성이 적음 (3/3) [Back-up] 국내 Top VCs’: 메시지가 선명하지 않고, 회사 간 대동소이한 Vision (philosophy) P1-2 Source: 각 사 Homepage, Runningmate ¨ 국내 Top VC 선정 방식 • 중소기업창업투자회사전자공시 內 • 2016년 9월 기준 • 운영조합결성금액 기준 Top 10 – 한국벤처투자 제외 ¨ 국내 Top 10 Venture capital firms & vision (philosophy) Rank VC firm Vision 1 H사 - H사는 투자방식 다양화와 해외투자, incubating 기능의 강화로 여러 벤처기업의 든든한 파트너가 되고 있습니다. -- 경영전략: 조합중심의 전문운용사 / 경영철학: 정도경영, 책임경영, 내실경영, 기본적인 투자철학의 중심 / 경영이념: 한국벤처산업의 진정한 동반자 조합원과 주주의 이익극대화 2 K사 제외 3 L사 - 탑다운리서치(IT&미디어, 소비재와 교육분야, Bio & healthcare & Cleantech, High Value-add 제조업) → 유망 산업/기술에 선도적 투자 - Affiliates Network(LG, 대기업, 벤처기업 등 네트워크 활용, 이를 통한 딜소싱 및 산업예측/분석, 공급망 진입 및 마케팅 파트너링 지원) → 전략적 리소스를 활용한 Value-Add 투자 - Korea-China(경험,기술,사업모델 전파, 시장확대 및 브랜드 강화, Cross-border 회수 기회 확대) → 고속성장 지역에 Cross-border 투자 4 A사 - Value-up investment: 투자기업에게 제공하여 투자기업의 가치를 추가적으로 상승시키는 역할을 합니다. - Value-based investment: 잠재력이 있는 기업을 발굴하고, 성장시켜 당사의 수익 뿐만 아니라 국가경제 발전에도 기여합니다. - Value sharing: 높은 수익을 창출하여 주주와 조합 출자자에게 더 많은 가치를 배분할 수 있도록 노력합니다. 5 S사 - 아시아 최고의 투자회사"를 지향하는 "대한민국 최초의 창업투자회사" - 대한민국 최초의 창업투자회사를 넘어 아시아 최고의 투자회사로 - S그룹의 일원으로서 글로벌 금융사들과의 시너지 창출 6 K사 - K사는 차세대 성장 산업에 대한 선도 투자를 통해 위대한 기업, 혁신적 기업을 육성합니다. -- 포트폴리오 구성 전략에 입각한 분산투자: 펀드 수익률의 제고를 위해 투자시점(Time), 업종(Sector), 기업의 성장단계(Stage), 투자 대상 지역(Region)별 분산투자를 지향합니다. -- 차세대 성장 산업에 대한 선도 투자: 우리나라의 ‘성장 주도산업’ 인 정보통신, 반도체, 일반 제조업에 대한 투자부터 ‘차세대 성장산업’ 인 녹색성장산업(Clean-tech)과 생명공학(Life Science), 첨단 융합산업까지 ‘한 발 앞선 투자’ 를 지향합니다. 7 I사 No homepage 8 H사 - 업종 별 전문투자조합을 결성하여 신성장 동력 벤처기업을 적극발굴하고, 투자기업에 대한 Total Solution을 제공함으로써 투자업계의 Leading company가 되고자 합니다. -- 펀드 중심 전문 VC: 업종 별 전문투자조합 결성/ 조합 수익률 극대화 추구/ 심사역 전문성 및 역량 강화 -- 국가첨단산업 발전에 기여: 신성장동력 벤처기업 발굴/ IT,컨텐츠,NT,BT전문투자/ 기술 국제화 가능업종 투자 -- 상생 파트너쉽: Total Solution 제공/ 전략수립 및 성장촉진 컨설팅/ 조합출자자 및 주주관리 9 M사 - 기업 운영의 투명성 강화: M사는 CEO의 경영철학에 따라 '기업 운영의 투명성 강화'를 기본으로 합니다. - 투자기업의 국제적 성장: 투자기업 운영 전반에 대한 컨설팅을 통해 '투자기업의 국제적 성장'을 추구합니다. - 투자자 이익 극대화: 고수익 실현에 따른 '투자자 이익 극대화를 통해 회사와 사회 발전에 이바지하고자 합니다. - 한국 IT산업 경쟁력 강화: 국내 기업의 해외 진출 모색 및 이를 통해 '한국 IT산업 경쟁력 강화'를 추구합니다. 10 H사 - 도전: 기존의 틀에 안주하지 않고, 변화와 혁신을 통해 최고를 추구한다. - 헌신: 회사, 고객, 동료와의 인연을 소중히 여기며 보다 큰 목표를 위해 혼신의 힘을 다한다. - 정도: 자긍심을 바탕으로 원칙에 따라 바르고 공정하게 행동한다.

- 8. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 17 좋은 평가를 받기 위한 정량요소 집중에 따른 투자 왜곡 정책자금 심사에서 좋은 평가를 받기 위한 정량 평가 항목에 집중 시, VC 인력 및 펀드 운용에 왜곡이 발생할 수 있음 P1-3 Source: KVCA, Runningmate ¨ 일반적 서류심사 정량 평가항목 대표이사/주주 • 대주주의 재무적 안정성 • 대주주의 변동 횟수 • 자기자본 순이익률 • 대표이사 업계경력 재무안정성 • 자본충실도 • 총자산수익률 조합운용실적 • 청산조합 수익률 • 모태펀드 자펀드 평가수익률 투자실적 • 최근 결성 조합의 약정촉액 대비 누적 투자금액 • 창업자 투자 비율 • 전문인력 당 평균 미투자잔액 준법성 • 최근 법규 등 위반 내용 핵심인력 경력 • 핵심인력의 관련 분야 평균 경력 • 대표펀드매니저의 펀드운용 경험 • 신청 펀드 집중 가능 여부 핵심인력 투자실적 • 최근 투자/회수 실적 • 투자 금액 및 투자 기업 수 팀웍 및 관리능력 • 대표펀드매니저/팀원이 함께 근무한 평균기간 • 핵심인력 중도이직 및 평균 근속기간 • 리스크/컴플라이언스 조직 및 전담인력 존재 여부 운용사 조합 운용 능력 ¨ 왜곡 가능성 [인력 운용에 따른 왜곡 발생] • 성과보다 경력(연차)를 우선한 인력 운용으로, 실력 있는 운용인력 영입 제한 à 새로운 시도, 창의적 투자에 악영향 [펀드 운용 속도에 따른 왜곡 발생] • 신규 펀드 결성을 위해 기존 펀드를 소진하는데 집중 à 신중한 투자가 어려워짐 [자본력 따른 왜곡 발생] • 자본력 높은 VC에 돈이 몰리는 현상

- 9. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 18 테마펀드 설정 역량, 시간 부족 (1/2) ‘산업 전문가’보다 ‘투자 경력직’을 우대하는 채용 정책과 문화 탓에 다양한 VC 인력을 바탕으로한 차별화된 투자 전략 수립이 어려움 P1-4 Source: KVCA, Runningmate ¨ ’17년 2월 기준, 한국벤처캐피탈 협회 ‘투자심사역’ 채용 공고 내용 VC 지원 자격 및 우대사항 VC 경력 요구 D사 • 창업지원법 상 인정 가능한 투자 회사에서 투자 경력 3년 이상 보유자 경험을 가진 인력만 지원가능. • 투자레코드 우수 보유자 및 투자 이력의 질이 우수한 후보자인 경우 업계 최고 수준 우대 가능(근무환경, 업무 환경, 연봉 등). O C사 • VC 전문 인력 자격 보유자 O W사 • 신기사, 창업투자회사 및 기타 투자금융회사 투자업무 경력 3년 이상 • VC전문인력자격 보유자 • 펀드운용 참여 유경험자 O S사 • 의학과, 약학과, 생물학과, 화학과 등 바이오·헬스케어 분야 유관 학과 전공자로서 제약사, 병원, 바이오 벤처기업 및 연구기관 등에서 관련분야 업무를 2년 이상 수행한 경험이 있는 자 X K사 • VC 투자경력 5년 이상 (VC펀드 운용 경험자 우대) O D사 • 관련 분야 벤처투자 또는 애널리스트 업무 경력 보유자 우대 O D사 • 벤처투자업계 또는 산업계 경력자 O W사 • VC경력 3년 또는 IPO 경력자 • IT, 바이오 등 투자경험자 • 산업경력 3년 이상인 자 O “한국 VC는 인력 구성시 산업 경험 대비 투자 경험을 훨씬 선호”

- 10. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 19 테마펀드 설정 역량, 시간 부족 (2/2) 국내 VC는 전략적 펀드를 기획, 조성할 시간적 여유 또한 부족함 - 글로벌 VC는 평균 15~17개월 간 여유롭게 펀드 결성 vs. 국내는 7~10개월 내 촉박하게 결성 P1-4 Source: Preqin funds in market, KVCA, Runningmate ¨ 펀드 결성 소요 기간 (개월, 글로벌 기존 VC) 17 16 17 19 18 11 19 15 18 12 17 13 9 22 평균201520142013201220112010 ¨ 펀드 결성 소요 기간 (개월, 국내 VC) 3 10 3 1 3 사전 준비 기간 앵커 공고~선정 선정~매칭 결성 국내 평균 US-Focused fundGlobal fund “상대적으로 촉박한 국내 펀드 결성 기간”

- 11. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 20 민간 자금 비중이 낮음 국내 VC의 2015년 신규조성펀드 중 민간자금 비중은 49%로 미국(88%), 유럽(79%)에 비해 압도적으로 낮음 P2-1 Source: Preqin investor intelligence, NVCA, EVCA, KVCA, Runningmate ¨ 미국 (2015) 12% other 20% Family office 6% Wealth manager Insurance company 5% 7% Fund of funds manager 8% Public pension fund Private pension fund 13% Endowment plan14% Foundation 15% ¨ 유럽 (2015) ¨ 한국 (2015) (괄호 안은 출자금액 (억 원)) 21% 모태펀드 일반 법인 8% 금융기관 10% 정책기관 10% 기타 34% 재단/학교 6% 개인 8% 연금 5% 기타단체 (성장사다리 불포함) 1% (370) 기타단체 (성장사다리) 9% (2,495) 연금/공제회 4% (1,055) 금융기관 (산업은행) 4% (1,121) 금융기관 (산업은행 불포함) 19% (5,007) 정책기관 (모태펀드 불포함) 6% (1,676) 정책기관 (모태펀드) 23% (6,237)14% (3,839) 개인 외국인 4% (1,023)일반법인 3% (688) 벤처캐피탈 11% (3,043) “민간자금 비중 88%” “민간자금 비중 49%” (미국, 유럽 절반) “민간자금 비중 79%”

- 12. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 21 민간 출자 활성화를 위한 Value-add의 미흡 민간 기업 투자자는 벤처 투자/협력/인수의 수요가 없거나, 벤처 투자 및 M&A 성공의 경험이 적어 VC 투자에 소극적임 P2-2 Source: Preqin funds in market, KVCA, Runningmate ¨ 민간 출자자(SI)가 생각하는 VC 출자 Hurdle “우리는 아직 벤처 인수나 벤처 협력 니즈가 별로 없어요. 그러다 보니 VC 출자가 꼭 필요한지 잘 모르겠네요..” 대기업 M&A실 A전무 “저희는 벤처 회사들을 유심히 보고 있어요. 특히 마켓 센싱이나 사업 영역 내 네트워크 확보에 관심이 많죠. 그래서 VC 출자를 통해서 같이 협력하고 싶은 마음은 큰데, 200, 300억 원짜리 펀드에 저희 재원을 20, 30억 원 투자하고 이런 방식의 협력까지 부탁드리면 서로 곤란할 것 같아서 출자가 어렵네요..” 대기업 투자관리팀 B팀장 “VC 출자는 해봤죠. 그런데 출자 전에는 같이 시장 스터디도 하고, 공동 검토도 하고, 저희 직접 투자 때 도움도 주기로 했는데, 저희 내부 담당자가 바뀌면서 지속적인 협력이 어려웠어요. VC에서도 이런저런 이유로 초기에 합의했던 협력이 원활하지 않아서 전략적 목적의 VC 출자를 또 하는 게 쉽지가 않네요..” 대기업 신사업실 C실장

- 13. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 22 해외 자금 비중이 낮음 국내 VC의 2015년 신규조성펀드 중 해외자금 비중은 3%로 미국(28%), 유럽(12%)에 비해 압도적으로 낮음 P3-1 Source: Preqin funds in market, KVCA, Runningmate ¨ 미국 (2015) 72% Rest of world 2% Asia Pacific 8% Europe 18% North America ¨ 유럽 (2015) ¨ 한국 (2015) (괄호 안은 출자금액 (억 원)) 기타 0.3% 호주/아시아 0.2% 북미 11.0% 기타유럽 20.8% 남유럽 1.1% 북유럽 3.3% 독일 10.5% 영국 20.1% 프랑스 32.7% 외국인 3% (688) 개인 4% (1,023)일반법인 14% (3,839) 벤처캐피탈 11% (3,043) 기타단체 (성장사다리 불포함) 1% (370) 기타단체 (성장사다리) 9% (2,495) 연금/공제회 4% (1,055) 금융기관 (산업은행) 4% (1,121) 금융기관 (산업은행 불포함) 19% (5,007) 정책기관 (모태펀드 불포함) 6% (1,676) 정책기관 (모태펀드) 23% (6,237) “해외 자금 비중 28%” “민간자금 비중 3%” (미국 1/10, 유럽 ¼ 수준) “해외자금 비중 12%”

- 14. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 23 해외 LP에게 투자처로서 국내 VC의 구조적 한계 (1/2) 글로벌 LP는 자본 시장과 투자자 보호 수준 및 기업 지배구조 등의 기준으로 국가별 벤처투자 진입을 고려하는데, 국내 VC는 글로벌 주요 국가 대비 해당 요소가 상대적 열위임 P3-2 Source:2012 E&Y, Runningmate ¨ Drivers of VC/PE attractiveness of countries Economic activity (GDP, unemployment) Depth of capital markets (Size and liquidity) Taxation Investor protection and corporate governance Human and social environment (ex. Human capital, labor market policies, crime) Entrepreneurial culture and opportunities (ex. Innovation capacity, the ease of doing business, the development of high-tech industries) ¨ ’11 Top 10 countries for PE/VC attractiveness Rank Country 1 Unties States 2 United Kingdom 3 Canada 4 Singapore 5 Switzerland 6 Japan 7 Australia 8 Sweden 9 Netherlands 10 Germany • Institutional investors decide where to allocate capital and help them navigate current uncertainties according to below 6 index • Two key criteria — depth of capital markets and investor protection and corporate governance — make the biggest difference in a country’s relative VC/PE attractiveness. These two factors lead to liquid and efficient capital markets, and they evoke the required professional community to secure deal flow and exit opportunities for VC and PE funds. This ultimately affects a country’s attractiveness for institutional investments in the VC and PE asset classes.

- 15. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 24 해외 LP에게 투자처로서 국내 VC의 구조적 한계 (2/2) [Back-up] 하지만 글로벌 LP 중 절반은 매년 새로운 GP에 출자를 희망하고, VC는 비교적 선호하는 투자 영역이며, 한국을 포함한 Emerging Asia는 최선호 지역으로 유치 기회가 존재함 P3-2 Source:2017 Preqin global PE & VC rerpot, Runningmate ¨ Investors’ intentions for forming New GP relationships over the next 12 month (’16.Dec) 5% 20% 19% 48% 7% Mostly Re-ups, Will consider some new GP relationships A Mix of Re-ups and New GP relationships Mostly New GP relationships, will consider some Re-ups Entirely allocated to Re-ups with existing managers Entirely allocated to new managers ¨ Fund types that investors view as presenting the best opportunities (’16.Dec) ¨ Countries and regions within emerging markets that investors view as presenting the best opportunities (’16.Dec) 7%Other 14%Secondaries 18% Large to mega buyout 24% Fund of funds Venture Capital 16% 28% Growth Small to Mid- market buyout 58% Brazil Middle east 11% Latin America China 17% 41% 20% 39% Africa 17% Emerging Asia 11% India Central & Eastern Europe Russia 9% 2%

- 16. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 25 유연한 투자 전략 수립은 실적에 도움이 되는가? (1/2) 국내 펀드를 투자 영역ž목적으로 구분하여 살펴보면 시기ž영역 별 뚜렷한 수익률 차이가 관찰됨 - 환경 변화에 따라 유연한 투자가 가능한 Pure Blind Fund의 수익률이 높을 가능성을 시사함 I1-1 Source: KVCA, Runningmate ¨ 해산시기 별, 유형 별 상위 25% 수익률 비중 70 91 77 83 71 67 81 100 30 100Secondary IT 19 M&A 33 문화콘텐츠 상위 25% 창업초기 중소/벤처 그 외 부품소재 기타 바이오 29 17 23 9 74 33 50 73 73 72 100 100 상위 25% 100 26 67 그 외 50 27 27 28 2006~2010년 해산 조합 2011~2016년 해산 조합 • 상위 25% 조합 비중이 23%에서 50%로 급증 • 상위 25% 조합 비중이 73%에서 0%로 급강

- 17. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 26 유연한 투자 전략 수립은 실적에 도움이 되는가? (2/2) [Back-up] 조합 주목적 투자 분야별 수익률/회수수익률 I1-1 1. 회수수익률은 조합의 운영성과로 쓰인 내부수익률(IRR)과는 차이가 있음. 회수수익률은 조합운영 전 기간 동안 발생한 투자금액 대비 회수 시 발생한 손익이며, IRR은 회수기간이 연단위로 반영된 연환산 수익률로, 같은 금액의 손익이 발생하였다 하더라도 회수기간이 짧으면 IRR이 높게 나타남 Source: KVCA, Runningmate ¨ 조합 주목적 투자 분야 별 수익률 (’06~’16) 구분 ICT 제조 ICT 서비스 전기/기계 /장비 화학/소재 바이오/의료 영상/공연 /음반 게임 유통/서비스 기타 전체 상위 25% 회수수익률1 53.3 45.1 52.4 111.0 123.4 55.8 129.6 82.0 77.0 71.2 그 외 조합 회수수익률 19.5 15.0 34.0 53.9 44.5 1.0 27.2 21.5 -3.4 19.6 평균 회수수익률 34.4 25.7 42.6 79.0 87.3 8.6 66.3 42.3 20.5 38.8 구분 IT M&A Secondary 문화콘텐츠 바이오 부품소재 중소/벤처 창업초기 기타 전체 조합 수 119 13 5 70 17 10 177 17 59 487 수익률(IRR) 3.79 18.94 12.11 -4.00 3.57 2.11 4.64 7.03 3.01 3.99 ¨ 조합 주목적 투자 분야 별 회수수익률 (’15)

- 18. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 27 Blind 펀드가 효율성 측면에서 對官펀딩보다 나은가? VC가 펀딩 전반을 주도하는 In-bound 형태의 펀드레이징을 통하여 투자전반을 VC가 주도하고, 책임지는 펀드(Blind펀드)가 정책주도형 펀드보다 효율적임 I1-2 Source: CBinsight, 각 사 Homepage, Runningmate ¨ 한국의 일반적인 펀딩 프로세스 ¨ 글로벌의 일반적인 펀딩 프로세스 Timeline 주체Event • Beauty contest(위탁운용사 선정) 공고 –위탁운용사 선정 공고는 해당 기관(ex.모태펀드, 산업은행, 한국성장금융, 국민연금 등) 홈페이지에 고시 • Anchor LP Start (D-day) • Beauty contest 지원, 실사, PT, 운용사 선정 –각 Contest에 적합한 전략 수립 –선정 가능성 제고 위한 민간LP의 LoC 확보 선제/병렬 진행 • Anchor LP-VC D+ 45days • 민간자금 유치 작업 • VCD+ 120~180 days • 펀드 결성 • VCD+180 days Timeline 주체Event • 기존 LP + 신규 LP에 조합 결성 시작 및 LP 모집 공지 –기존 LP에게 참여 권한을 제공, 이 외 접촉/논의한 신규 LP에게 공지 –Closed network & Private • VCStart (D-day) • 참여 희망 LP 중 선정하여 결성 –Booking 규모가 Target size보다 과다해질 경우, 나름의 기준 적용 • VCD+ 30days 글로벌 펀딩이 국내와는 달리 신속하게, 효율적으로 가능한 이유는, 1. VC 주도의 In-bound 펀딩 문화가 정착되어 있고, 2. 수익률이 증명된 대체투자상품으로서 매력도가 높으며, 3. 기존 LP들과의 Evergreen relationship모델이 작동하여 새로운 기준/판단/선정과정이 불필요하며, 4. Fund of fund의 활발한 활동으로 신규 LP도 펀딩 시장에 진입하는 데 허들이 낮고, FoF가 LP 모집의 중간자 역할을 원활히 진행하기 때문임

- 19. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 28 국내 FI에게 국내 VC 산업은 매력적인 투자처인가? (1/2) 국내 VC 펀드의 수익률은 기타 벤치마크 상품인 KOSPI지수, KOSDAQ지수, 주택가격지수 대비 높은 수준으로, 수익성 측면에서 매력적인 상품임 I2-1 Source: KVCA, Runningmate ¨ ’00년 이후 벤처펀드, KOSPI지수, KOSDAQ지수, 주택가격지수 간 IRR 비교 구분 벤처펀드 Benchmark KOSPI KOSDA Q 주택가격 Scale factor - 1.34 .65 0.94 IRR(%) 3.64 9.99 -5.45 2.28 • KOSPI지수와는 ’06년 이후 결성된 펀드, KOSDAQ지수와는 ’00년 이후 모든 기간. 주택가격지수와는 ’02년 이후 결성된 펀드에서 벤처 펀드의 성과가 우수함 • ’00년 이후 결성 펀드 기준, 벤처펀드의 IRR은 3.64%로 KOSPI지수 IRR(9.99%) 대비 열위하나, KOSDAQ지수 IRR(-5.45%) 및 주택가격지수 IRR(2.27%) 대비 우월함 *Scale factor가 1보다 작으면 벤처펀드가 우수함을, 1보다 크면 열등함을 의미 • ‘04년 결성 펀드까지 벤처펀드 열위, ’05년 이후 벤처펀드 우위 지속 • 전 기간 동안 벤처펀드 성과가 월등히 앞서며, 특히 ’08년, ’09년 격차 매우 큼 • ’00년, ’01년 제외 시 전 기간 벤처펀드가 우수한 성과를 달성, ’08년, ’09년 격차 또한 매우 큼

- 20. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 29 국내 FI에게 국내 VC 산업은 매력적인 투자처인가? (2/2) GDP 대비 벤처투자 비중을 볼 때, 한국(0.06%)은 벤처투자 선진시장인 이스라엘(0.38%) 및 미국(0.28%)대비 충분한 성장 여력이 존재한다고 판단됨 I2-1 Source: OECD Runningmate ¨ GDP 대비 벤처 투자 비중 (’14년 기준, 단위: %) 0.00 0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 약 6배 Greece Italy Poland CzechRepublic SlovakRepublic Slovenia Luxembourg Spain RussianFederation Australia Austria Estonia Germany NewZealand Denmark Netherlands Belgium Portugal France Hungary Norway Switzerland UnitedKingdom Japan Ireland SouthAfrica Finland Korea Sweden Canada UnitedStates Israel TotalLater stage ventureSeed/start-up/early stage

- 21. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 30 국내 SI에게 국내 VC 산업은 매력적인 투자처인가? (1/4) 글로벌 대기업들은 급변하는 경영 환경에 적극적으로 대응하고 신성장 동력을 확보하기 위하여 CVC 설립을 통한 벤처 투자를 적극적으로 진행하고 있음 I2-2 Source: S&P, EY, Dow jones Venture Score, NVCA, SPRI, Runningmate ¨ 시대별 S&P 500 기업의 평균 수명 (단위: 년) ¨ 지역 별 신규 CVC 설립 건 수 (2015) ¨ 미국 CVC 투자금액 및 전체 VC투자금액 중 비중 • 미국에서는 최근 CVC 투자액이 닷컴 버블 이후 최대치 – 미국 내 CVC 투자 77억 달러,전체 VC 투자금액의 13.1% (‘15년 기준) – CVC 투자는 ’99년이 최고치(14.4%) : 감소하였다가 최근 다시 급증 • IT, SW 대기업이 CVC를 통해 벤처 기업에 투자하고 있음 – CVC 운영 기업 수는 1,100여 개로, 다우존스 산업평균지수 내 30개 기업 중 25개 기업이 운영(ex.Google, Intel, Qualcomm, IBM, etc) • 특히 20억 달러를 운용하는 Google Ventures는 혁신적 성과 창출 – ex. 우버(’13년), 네스트(’13년), 클라우데라(’14년) etc • 대기업의 평균 수명이 짧아지면서, 벤처 기업의 혁신을 내재화하기 위한 CVC 투자가 활성화되는 추세

- 22. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 31 국내 SI에게 국내 VC 산업은 매력적인 투자처인가? (2/4) [Back-up] 글로벌 CVC 투자 건수/금액 추이 및 투자 영역 현황 I2-2 Source: S&P, EY, Dow jones Venture Score ,Runningmate ¨ CVC 투자 건 수/금액 추이 (2005~2015) ¨ CVC 투자 영역 (’14~15년)

- 23. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 32 국내 SI에게 국내 VC 산업은 매력적인 투자처인가? (3/4) 국내 기업의 경우 CVC 참여가 글로벌 대비 저조할 뿐 아니라, FI로서의 투자가 대부분을 차지함 - VC는 기업들이 SI로서 투자할 수 있도록 부가 서비스를 제공하고, 민간자금을 유치할 수 있음 I2-2 Source: SPRI, 전자신문, Runningmate ¨ 국내 CVC 현황 • 국내 대기업의 CVC 참여는 글로벌 대비 저조함 – 국내에서는 약 40여 개 기업만이 CVC를 운영 중이며, 이마저도 재무적 목적으로 투자를 결정한 ‘수동형 투자’의 비율이 76.2%로 매우 높음 • 주로 IT, SW 대기업만이 CVC를 통해 관련 벤처 기업에 투자하고 있음 – 삼성전자, 네이버, 카카오 등 기업간자원및역량연관성 CVC 투자 목적 전략적 재무적 추진형 투자 기업 사업 강화 강화형 투자 기업 전략 보완 개척형 새로운 시장 탐색 수동형 재무적 수익 재무적 목적의 투자 아닌 SI로서 전략적 투자 및 니즈 충족 필요 관심 영역 Market Sensing • SI로서 관심 있는 시장 내 벤처 기업 및 벤처 시장 트렌드 센싱 및 공유 공동 투자 검토 • 조합을 통한 투자 외, SI의 니즈가 있을 경우 공동 투자 연결 및 SI의 단독 투자 검토 시 VC의 전문 지식/정보 공유 투자 이후 협력 지원 • 벤처 투자 이후, SI와의 협력 포인트 선 제시 및 유관 부서 적극 연결 SI 내 담당자 유지 요청 • 출자 전 장기적인 관계 형성 및 협력 히스토리 관리가 가능하도록 SI의 담당자 유지 요청 및 합의 동일 조합 내 유관 영역 SI를 통합 유치하는 조합 전략 • 전체 조합의 규모에 비해 SI의 출자금이 과소하여 협력이 원활하지 않은 경우를 방지할 수 있도록, 조합의 전략적 목적을 분명히 하고 해당 전략과 유관한 SI만 모집 As-is 국내 VC ¨ SI Value add activity idea

- 24. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 33 국내 SI에게 국내 VC 산업은 매력적인 투자처인가? (4/4) [Back Up] 벤처 투자를 검토하는 전략적 투자자의 경우 先간접 투자로 경험을 축적한 다음, 직접 투자에 진출하는 것을 추천함 à 시행착오는 줄이고, 자금 효율성은 강화 I2-2 Source: CBinsight, 각 사 Homepage, Runningmate VC 출자 통한 간접 투자CVC 통한 직접 투자 세부 방안 특징 • SI가 주체가 되어 복수의 벤처기업에 직접 투자/지분 확보 • 벤처 캐피탈이 조성하는 펀드에 출자 • 해당 펀드에서 관심을 둔 벤처기업에 투자하고 지분을 확보 • Specialist(Venture capitalist) 활용으로 CVC 초기 시행착오 최소화 – Ex. 국내 모사의 CVC 직/간접 투자 담당 임원 Quote “직접투자부터 시작한 경험에 비추어 CVC 추진 초기에는 간접투자를 추천” • VC에서 등기임원 선임 가능 – 공정거래법 이슈 없음 • Fund 내 핵심 SI(전략적 투자자) 지위 확보 가능 - 피투자기업과의 시너지 창출 의견 제시 가능 - 희망 투자 영역 공동 검토 가능 • 효율적 자금 활용 - 투자 규모에 관계 없이 펀드를 통해 마켓 센싱 및 리스크 헷징 가능 • SI와 피투자기업 사이의 전략적 파트너 관계를 보다 명확하게 할 수 있음 • SI와 유관 분야의 벤처 기업일 경우, 협업이 가능한 강력한 SI가 확보되어 성장에 유리함 • 피투자기업 성장 시, Upside Potential을 극대화할 수 있음 (이슈 발생 시 Downside Risk의 고려 또한 필요) • 피투자기업의 유의미한 지분율(10% 이상)을 확보할 경우, 시너지 창출 가능 – 그러나, 상대적 소수 지분이고, – 등기임원 선임이 곤란(공정거래법 상 기업 결합 신고 대상)하여 의견 제시에 한계는 존재

- 25. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 34 해외 LP에게 국내 VC 산업은 매력적인 투자처인가? (1/2) 국내 VC 펀드의 평균 수익률은 글로벌 평균 대비 낮음 - 수익률 향상은 해외 LP 유치를 위한 선결 과제임 I3-1 1. 국내 VC펀드는 해산연도 기준으로 수익률을 작성하였으며, 글로벌펀드의 경우 해산연도 기준 Data 부재로 결성 후 4년을 해산시점으로 가정하여 그래프화함, 트렌드 파악용으로 참고 가능 Source: 2017 Preqin global PE&VC report, Runningmate ¨ 국내/글로벌 해산펀드 수익률1 (단위: 개, 백만원, %) 3 8 6 9 4 3 4 2 44 25 30 14 15 13 14 19 24 18 12 13 10 8 5 3 44 21 31 19 22 17 9 11 13 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 글로벌 상위25% 글로벌 평균 국내 상위25% 국내 평균 2016.9. 1111 20152014 20 11 20132012 12 11 20112010 13 2009 11 2008 1 20072006

- 26. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 35 해외 LP에게 국내 VC 산업은 매력적인 투자처인가? (2/2) [Back-up] 국내/글로벌 해산조합 수익률 비교 I3-1 Source:2017 Preqin global PE&VC report, Runningmate ¨ 국내 해산연도 별 해산조합 수익률 (단위: 개, 백만원, %) 해산연도 대상조합 전체 수익률 상위 25% 조합 수 결성금액 IRR 조합 수 결성금액 IRR 2006 76 563 4.2 19 133 24.0 2007 81 901 3.5 21 251 18.6 2008 46 383 1.2 12 87 14.2 2009 44 465 1.5 11 176 12.7 2010 40 544 3.8 10 139 15.4 2011 41 390 3.0 11 151 14.0 2012 42 669 3.8 11 264 11.2 2013 27 342 8.8 7 103 30.0 2014 34 798 5.5 9 299 11.3 2015 26 534 7.6 7 147 25.4 2016.9. 30 574 2.9 9 259 10.7 합계 487 6,149 4.0 127 2,006 17.0 ¨ 글로벌(일부) 결성연도 별 해산조합 수익률 (단위: 개, %) 결성 연도 조합 수 Median fund Called IRR Min Q3 Median Q1 Max 2002 25 100.0 -47.2 -3.8 4.1 13.4 42.8 2003 28 100.0 -24.0 -3.6 3.8 10.7 35.1 2004 28 100.0 -79.2 -2.9 2.7 9.2 66.9 2005 40 99.0 -16.0 -2.8 4.5 11.3 104.9 2006 42 98.7 -25.1 -1.5 8.0 13.2 24.8 2007 37 99.7 -34.0 0.7 10.2 17.0 44.7 2008 39 96.4 -31.2 -0.8 12.0 22.4 52.1 2009 20 95.9 -14.0 5.4 13.3 18.9 37.4 2010 20 96.6 -0.2 4.0 12.4 20.0 36.1 2011 30 87.0 -17.0 6.9 18.2 31.4 90.1 2012 32 83.8 -33.6 0.8 10.9 21.3 71.6 합계/평균 341 - -29.2 0.2 9.1 17.2 55.1