Recomendados

Más contenido relacionado

Destacado

Destacado (10)

Grupo empresarial y sus relaciones

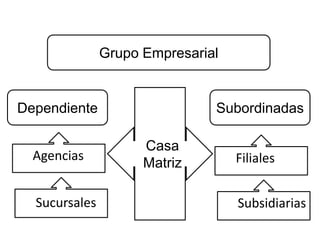

- 1. Grupo Empresarial Subordinadas Dependiente Casa Matriz Agencias Filiales Sucursales Subsidiarias

- 2. Casa Matriz Agencias Sucursales

- 3. AgenciaComercial Fraquicia Casa Matriz Mercancias en consignación Contrato de mandato

- 4. Valorización Valor intrinseco Desvalorización Costo de adquisición Valor de mercado Provisión

- 5. Ajustecontable Ninguno Valor intrinseco Costo de adquisición Valorización

- 6. Ajustecontable Devalorizahastasuconcurrencia Costo de adquisiciónvalorizado Valor intrinseco Provisión

- 7. Ajustecontable Provisión Valor intrinseco Costo de adquisición Provisión

- 8. Ajustecontable Costo de adquisición provisionado Valoriza Valor intrinseco Revierte la provisión

- 9. A posee el 70% de B Subordinada B Casa matriz A Subordinada C A posee el 52% de C

- 10. A posee el 70% de B Subordinada B Casa matriz A B posee el 80% de C Subordinada C A poseeindirectamente el 56% de C

- 11. A posee el 70% de B Subordinada B Casa matriz A B posee el 40% de C A posee con el concurso de B (30%+28%) el 58% A posee el 30% de C Subordinada C

- 12. B A el 70% de B B el 30% de C A participa del (21% + 32%) 53% de D porintermedio de B y C D A C el 40% de D A el 80% de C C

- 13. A A el 10% de E B el 15% de E Casa matriz E D B Asociados de variassociedades D el 15% de E C el 15% de E C