Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Impuesto de renta CREE - Depuración base gravable

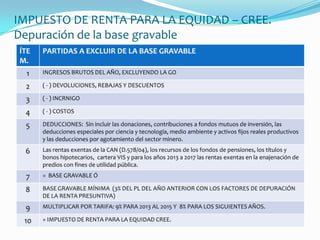

- 1. IMPUESTO DE RENTA PARA LA EQUIDAD – CREE. Depuración de la base gravable ÍTE M. PARTIDAS A EXCLUIR DE LA BASE GRAVABLE 1 INGRESOS BRUTOS DEL AÑO, EXCLUYENDO LA GO 2 ( - ) DEVOLUCIONES, REBAJAS Y DESCUENTOS 3 ( - ) INCRNIGO 4 ( - ) COSTOS 5 DEDUCCIONES: Sin incluir las donaciones, contribuciones a fondos mutuos de inversión, las deducciones especiales por ciencia y tecnología, medio ambiente y activos fijos reales productivos y las deducciones por agotamiento del sector minero. 6 Las rentas exentas de la CAN (D.578/04), los recursos de los fondos de pensiones, los títulos y bonos hipotecarios, cartera VIS y para los años 2013 a 2017 las rentas exentas en la enajenación de predios con fines de utilidad pública. 7 = BASE GRAVABLE Ó 8 BASE GRAVABLE MÍNIMA (3% DEL PL DEL AÑO ANTERIOR CON LOS FACTORES DE DEPURACIÓN DE LA RENTA PRESUNTIVA) 9 MULTIPLICAR POR TARIFA: 9% PARA 2013 AL 2015 Y 8% PARA LOS SIGUIENTES AÑOS. 10 = IMPUESTO DE RENTA PARA LA EQUIDAD CREE.