Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Tva tabel

Similar a Tva tabel (20)

Más de Contabil Pe Net

Más de Contabil Pe Net (20)

Último

Último (7)

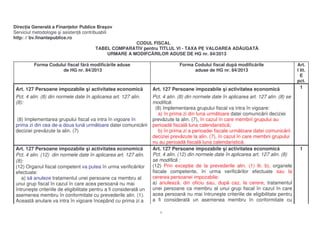

Tva tabel

- 1. Direc ia General a Finan elor Publice Bra ov Serviciul metodologie i asisten contribuabili http: // bv.finantepublice.ro CODUL FISCAL TABEL COMPARATIV pentru TITLUL VI - TAXA PE VALOAREA AD UGAT URMARE A MODIFC RILOR ADUSE DE HG nr. 84/2013 Forma Codului fiscal f r modific rile aduse Forma Codului fiscal dup modific rile Art. de HG nr. 84/2013 aduse de HG nr. 84/2013 I lit. E pct. Art. 127 Persoane impozabile i activitatea economic Art. 127 Persoane impozabile i activitatea economic 1 Pct. 4 alin. (8) din normele date în aplicarea art. 127 alin. Pct. 4 alin. (8) din normele date în aplicarea art. 127 alin. (8) se (8): modific : (8) Implementarea grupului fiscal va intra în vigoare: a) în prima zi din luna urm toare datei comunic rii deciziei (8) Implementarea grupului fiscal va intra în vigoare în prev zute la alin. (7), în cazul în care membrii grupului au prima zi din cea de-a doua lun urm toare datei comunic rii perioad fiscal luna calendaristic ; deciziei prev zute la alin. (7) b) în prima zi a perioadei fiscale urm toare datei comunic rii deciziei prev zute la alin. (7), în cazul în care membrii grupului nu au perioad fiscal luna calendaristic . Art. 127 Persoane impozabile i activitatea economic Art. 127 Persoane impozabile i activitatea economic 1 Pct. 4 alin. (12) din normele date în aplicarea art. 127 alin. Pct. 4 alin. (12) din normele date în aplicarea art. 127 alin. (8) (8): se modific : (12) Organul fiscal competent va putea în urma verific rilor (12) Prin excep ie de la prevederile alin. (1) lit. b), organele efectuate: fiscale competente, în urma verific rilor efectuate sau la a) s anuleze tratamentul unei persoane ca membru al cererea persoanei impozabile: unui grup fiscal în cazul în care acea persoan nu mai a) anuleaz , din oficiu sau, dup caz, la cerere, tratamentul întrune te criteriile de eligibilitate pentru a fi considerat un unei persoane ca membru al unui grup fiscal în cazul în care asemenea membru în conformitate cu prevederile alin. (1). acea persoan nu mai întrune te criteriile de eligibilitate pentru Aceast anulare va intra în vigoare începând cu prima zi a a fi considerat un asemenea membru în conformitate cu 1

- 2. lunii urm toare celei în care situa ia a fost constatat de prevederile alin. (1). Aceast anulare va intra în vigoare organele fiscale competente; începând cu prima zi a lunii urm toare celei în care situa ia a b) s anuleze tratamentul persoanelor impozabile ca grup fost constatat de organele fiscale competente în cazul în care fiscal în cazul în care acele persoane impozabile nu mai membrii grupului au perioad fiscal luna calendaristic , întrunesc criteriile de eligibilitate pentru a fi considerate un respectiv în prima zi a perioadei fiscale urm toare celei în care asemenea grup. Aceast anulare va intra în vigoare situa ia a fost constatat de organele fiscale competente, în începând cu prima zi a lunii urm toare celei în care situa ia cazul în care membrii grupului nu au perioad fiscal luna a fost constatat de organele fiscale competente; calendaristic ; b) anuleaz , din oficiu sau, dup caz, la cerere, tratamentul persoanelor impozabile ca grup fiscal în cazul în care acele persoane impozabile nu mai întrunesc criteriile de eligibilitate pentru a fi considerate un asemenea grup. Aceast anulare va intra în vigoare începând cu prima zi a lunii urm toare celei în care situa ia a fost constatat de organele fiscale competente, în cazul în care membrii grupului au perioad fiscal luna calendaristic , respectiv în prima zi a perioadei fiscale urm toare celei în care situa ia a fost constatat de organele fiscale competente, în cazul în care membrii grupului nu au perioad fiscal luna calendaristic . Art. 128 Livrarea de bunuri Art. 128 Livrarea de bunuri 2 La pct. 6 alin. (10) din normele date în aplicarea art. 128 alin. Pct. 6 alin. (10) lit. a) din normele date în aplicarea art. 128 (8) lit. f), litera a) se modific : alin. (8) lit. f): a) bunurile de mic valoare acordate gratuit în cadrul ac iunilor a) bunurile de mic valoare acordate gratuit în cadrul de protocol nu sunt considerate livr ri de bunuri dac valoarea ac iunilor de protocol nu sunt considerate livr ri de bunuri fiec rui cadou oferit este mai mic sau egal cu plafonul de dac valoarea fiec rui cadou oferit este mai mic sau egal 100 lei, exclusiv TVA. Cadoul cuprinde unul sau mai multe cu plafonul de 100 lei. Cadoul cuprinde unul sau mai multe bunuri oferite gratuit. În situa ia în care persoana impozabil a bunuri oferite gratuit. În situa ia în care persoana impozabil oferit i cadouri care dep esc individual plafonul de 100 lei, a oferit i cadouri care dep esc individual plafonul de 100 exclusiv TVA, însumeaz valoarea dep irilor de plafon lei, însumeaz valoarea dep irilor de plafon aferente unei aferente unei perioade fiscale, care constituie livrare de bunuri perioade fiscale, care constituie livrare de bunuri cu plat i cu plat , i colecteaz taxa, dac taxa aferent bunurilor colecteaz taxa, dac s-a exercitat dreptul de deducere a respective este deductibil total sau par ial. Se consider c 2

- 3. taxei aferente achizi iei bunurilor respective. Se consider livrarea de bunuri are loc în ultima zi lucr toare a perioadei c livrarea de bunuri are loc în ultima zi lucr toare a fiscale în care au fost acordate bunurile gratuit i a fost dep it perioadei fiscale în care au fost acordate bunurile gratuit i a plafonul. Baza impozabil , respectiv valoarea dep irilor de fost dep it plafonul. Baza impozabil , respectiv valoarea plafon, i taxa colectat aferent se înscriu în autofactura dep irilor de plafon, i taxa colectat aferent se înscriu în prev zut la art. 155 alin. (7) din Codul fiscal care se include în autofactura prev zut la art. 155 alin. (7) din Codul fiscal decontul întocmit pentru perioada fiscal în care persoana care se include în decontul întocmit pentru perioada fiscal impozabil a acordat bunurile gratuit în cadrul ac iunilor de în care persoana impozabil a acordat bunurile gratuit în protocol i a dep it plafonul. Pentru bunurile/serviciile cadrul ac iunilor de protocol i a dep it plafonul. Pentru acordate gratuit în cadrul ac iunilor de protocol în cursul anului bunurile/serviciile acordate gratuit în cadrul ac iunilor de 2012 se aplic prevederile legale în vigoare în anul 2012, protocol în cursul anului 2012 se aplic prevederile legale în inclusiv în ceea ce prive te modul de determinare a dep irii vigoare în anul 2012, inclusiv în ceea ce prive te modul de plafonului i a perioadei fiscale în care se colecteaz TVA determinare a dep irii plafonului i a perioadei fiscale în aferente acestei dep iri. care se colecteaz TVA aferente acestei dep iri; Art. 133 Locul prest rii de servicii Art. 133 Locul prest rii de servicii 3 Pct. 14 alin. (2) lit. k) din normele date în aplicarea art. 133 La pct. 14 alin. (2) din normele date în aplicarea art. 133 alin. alin. (4) lit. a) (4) lit. a), litera k) se modific : Serviciile efectuate în leg tur direct cu un bun imobil Serviciile efectuate în leg tur direct cu un bun imobil includ includ acele servicii care au o leg tur suficient de direct acele servicii care au o leg tur suficient de direct cu cu respectivele bunuri imobile i au locul prest rii la locul respectivele bunuri imobile i au locul prest rii la locul unde unde este situat bunul imobil conform prevederilor art. 133 este situat bunul imobil conform prevederilor art. 133 alin. (4) lit. alin. (4) lit. a) din Codul fiscal. Serviciile efectuate în leg tur a) din Codul fiscal. Serviciile efectuate în leg tur cu bunurile cu bunurile imobile cuprind, printre altele, opera iuni imobile cuprind, printre altele, opera iuni precum: precum: k) instalarea sau asamblarea de ma ini ori echipamente care, k) instalarea sau asamblarea de ma ini ori echipamente dup instalare sau asamblare, sunt ori devin parte din bunul care, dup instalare sau asamblare, se calific drept bunuri imobil, respectiv cele care nu pot fi deta ate f r a fi deteriorate imobile; sau f r a antrena deteriorarea imobilelor înse i; Art. 133 Locul prest rii de servicii Art. 133 Locul prest rii de servicii 4 Pct. 144 alin. (2) din din normele date în aplicarea art. 133 Pct. 14 alin. (2) din din normele date în aplicarea art. 133 alin. 4 alin. (4) lit. f) din Codul fiscal (4) lit. f) din Codul fiscal se modific : 3

- 4. (2) Pentru a identifica partea transportului de c l tori (2) Pentru a identifica partea transportului de c l tori efectuat efectuat în interiorul Comunit ii, mijlocul de transport este în interiorul Comunit ii, mijlocul de transport este decisiv, i nu decisiv i nu c l toria individual a fiec rui pasager. Prin c l toria individual a fiec rui pasager. Se consider c se urmare, se consider c se efectueaz o singur parte de efectueaz o singur parte de transport de c l tori în interiorul transport de c l tori în interiorul Comunit ii chiar i atunci Comunit ii, chiar i atunci când exist opriri în interiorul când exist opriri în afara Comunit ii, în situa ia în care Comunit ii, în situa ia în care c l toria este efectuat cu un c l toria este efectuat cu un singur mijloc de transport. singur mijloc de transport. Art. 134 Faptul generator i exigibilitatea - defini ii Art. 134 Faptul generator i exigibilitatea - defini ii 5 Dup punctul 151 se introduce un nou punct, punctul 152 dat în aplicarea art. 134, cu urm torul cuprins: 152. În cazul persoanelor impozabile scoase din eviden a persoanelor înregistrate în scopuri de TVA, potrivit art. 153 alin. (9) lit. g) din Codul fiscal, în vederea aplic rii regimului special de scutire prev zut la art. 152 din Codul fiscal, care au emis facturi sau au încasat avansuri, pentru contravaloarea par ial a livr rilor de bunuri/prest rilor de servicii taxabile, înainte de scoaterea din eviden a persoanelor înregistrate în scopuri de TVA, pentru care faptul generator de tax intervine dup scoaterea din eviden , se va proceda la regularizare pentru a se aplica regimul de impozitare în vigoare la data livr rii de bunuri/prest rii de servicii. În acest sens furnizorul/prestatorul neînregistrat în scopuri de TVA emite factura de regularizare pe care înscrie cu semnul minus baza de impozitare i taxa colectat pentru partea facturat /încasat înainte de scoaterea din eviden a persoanelor înregistrate în scopuri de TVA i concomitent înscrie contravaloarea integral a livr rii de bunuri/prest rii de servicii aplicând regimul de scutire prev zut la art. 152 din Codul fiscal, pe aceea i factur sau pe o factur separat , conform prevederilor art. 159 alin. (1) lit. b) din Codul fiscal. Facturile de regularizare se transmit beneficiarului care are obliga ia s efectueze ajust rile taxei deduse în 4

- 5. conformitate cu prevederile art. 148 i 149 din Codul fiscal. Factura de regularizare nu trebuie s con in men iunea referitoare la codul de înregistrare în scopuri de TVA a furnizorului/prestatorului. Furnizorul/Prestatorul poate solicita restituirea taxei colectate astfel regularizate pe baza documentului prev zut la art. 1563 alin. (9) din Codul fiscal. Art. 1342 Exigibilitatea pentru livr ri de bunuri i prest ri Art. 134 Exigibilitatea pentru livr ri de bunuri i prest ri de 6 2 de servicii servicii La punctul 161, dup alineatul (3) se introduce un nou alineat, alineatul (4), cu urm torul cuprins: (4) În cazul în care evenimentele prev zute la art. 138 din Codul fiscal intervin ulterior scoaterii persoanei impozabile din eviden a persoanelor înregistrate în scopuri de TVA, potrivit art. 153 alin. (9) lit. g) din Codul fiscal, se va proceda la ajustarea bazei impozabile aplicându-se regimul de impozitare al opera iunii de baz care a generat aceste evenimente. În acest sens furnizorul/prestatorul neînregistrat în scopuri de TVA emite factura conform prevederilor pct. 20 alin. (1) pe care înscrie cu semnul minus reducerea bazei de impozitare i a taxei colectate ca urmare a evenimentelor prev zute la art. 138 din Codul fiscal. Facturile respective se transmit beneficiarului care are obliga ia s efectueze ajust rile taxei deduse în conformitate cu prevederile art. 148 i 149 din Codul fiscal. Factura de regularizare nu trebuie s con in men iunea referitoare la codul de înregistrare în scopuri de TVA a furnizorului/prestatorului. Furnizorul/Prestatorul poate solicita restituirea taxei colectate astfel regularizate pe baza documentului prev zut la art. 1563 alin. (9) din Codul fiscal. Art. 1342 Exigibilitatea pentru livr ri de bunuri i prest ri Art. 1342 Exigibilitatea pentru livr ri de bunuri i prest ri de 7 de servicii servicii Pct. 16 alin. (4) din nomele date în aplicarea art. 134 2 2 5

- 6. (4) La determinarea cifrei de afaceri care serve te drept Pct. 162 alin.(4) din nomele date în aplicarea art. 1342 se referin pentru calculul plafonului de 2.250.000 lei, prev zut modific : la art. 1342 alin. (3) lit. a) din Codul fiscal, se au în vedere (4) La determinarea cifrei de afaceri care serve te drept baza de impozitare înscris pe rândurile din decontul de referin pentru calculul plafonului de 2.250.000 lei prev zut la tax prev zut la art. 1562 din Codul fiscal corespunz toare art. 1342 alin. (3) lit. a) i alin. (4) din Codul fiscal se au în opera iunilor taxabile i/sau scutite cu drept de deducere, vedere baza de impozitare înscris pe rândurile din decontul de opera iunilor rezultate din activit i economice pentru care tax prev zut la art. 1562 din Codul fiscal corespunz toare locul livr rii/prest rii se consider ca fiind în str in tate, opera iunilor taxabile i/sau scutite cu drept de deducere, conform prevederilor art. 132 i 133 din Codul fiscal, precum opera iunilor rezultate din activit i economice pentru care locul i rândurile de regulariz ri aferente. În cazul persoanei livr rii/prest rii se consider ca fiind în str in tate, conform impozabile care a aplicat regimul de scutire prev zut la art. prevederilor art. 132 i 133 din Codul fiscal, precum i rândurile 152 din Codul fiscal i care se înregistreaz în scopuri de de regulariz ri aferente. În cazul persoanei impozabile care a TVA conform art. 153 din Codul fiscal, nu sunt luate în aplicat regimul de scutire prev zut la art. 152 din Codul fiscal i calculul cifrei de afaceri livr rile de bunuri/prest rile de care se înregistreaz în scopuri de TVA conform art. 153 din servicii realizate în perioada în care persoana impozabil nu Codul fiscal, nu sunt luate în calculul cifrei de afaceri livr rile de a avut un cod de înregistrare în scopuri de TVA conform art. bunuri/prest rile de servicii realizate în perioada în care 153 din Codul fiscal. persoana impozabil nu a avut un cod de înregistrare în scopuri de TVA conform art. 153 din Codul fiscal. Art. 1342 Exigibilitatea pentru livr ri de bunuri i prest ri Art. 1342 Exigibilitatea pentru livr ri de bunuri i prest ri de 7 de servicii servicii Pct. 162 alin. (19) din nomele date în aplicarea art. 1342: La punctul 162 alin. (19) din nomele date în aplicarea art. 1342 (19) Livr rile de bunuri/Prest rile de servicii a c ror se modific i vor avea urm torul cuprins: contravaloare este încasat par ial sau total cu numerar de (19) Livr rile de bunuri/Prest rile de servicii a c ror c tre persoana eligibil pentru aplicarea sistemului TVA la contravaloare este încasat par ial sau total cu numerar de încasare de la alte categorii de beneficiari decât cele c tre persoana eligibil pentru aplicarea sistemului TVA la prev zute la art. 1342 alin. (6) lit. d) din Codul fiscal nu sunt încasare de la alte categorii de beneficiari decât cele prev zute excluse de la aplicarea sistemului TVA la încasare. Nu sunt la art. 1342 alin. (6) lit. d) din Codul fiscal nu sunt excluse de la considerate încas ri/pl i în numerar sumele în numerar aplicarea sistemului TVA la încasare. Nu sunt considerate depuse de beneficiar direct în contul bancar al încas ri/pl i în numerar sumele în numerar depuse de furnizorului/prestatorului. În sensul art. 1342 alin. (6) lit. d) beneficiar direct în contul bancar al furnizorului/prestatorului. În din Codul fiscal, furnizorul/prestatorul care este obligat la cazul încas rii în numerar a contravalorii facturii, în sensul art. aplicarea sistemului TVA la încasare exclude de la aplicarea 1342 alin. (6) lit. d) din Codul fiscal, furnizorul/prestatorul care 6

- 7. sistemului TVA la încasare acele sume dintr-o factur care este obligat la aplicarea sistemului TVA la încasare exclude de sunt încasate în numerar de la beneficiari persoane juridice, la aplicarea sistemului TVA la încasare acele sume dintr-o persoane fizice înregistrate în scopuri de TVA, persoane factur care sunt încasate în numerar pân în ziua emiterii fizice autorizate, liber-profesioni ti i asocieri f r facturii, inclusiv, de la beneficiari persoane juridice, persoane personalitate juridic . fizice înregistrate în scopuri de TVA, persoane fizice autorizate, liber profesioni ti i asocieri f r personalitate juridic . Pentru sumele încasate în numerar dup data emiterii facturii, furnizorul/prestatorul aplic sistemul TVA la încasare i înscrie pe factur men iunea prev zut la art. 155 alin. (19) lit. p) din Codul fiscal, cu excep ia situa iei în care livrarea/prestarea se încadreaz în alt categorie exceptat prev zut la art. 1342 alin. (6) din Codul fiscal. Art. 137 Baza de impozitare pentru livr ri de bunuri i Art. 137 Baza de impozitare pentru livr ri de bunuri i 8 prest ri de servicii efectuate în interiorul rii prest ri de servicii efectuate în interiorul rii Pct. 18 alin. (4) din normele date în aplicarea art. 137 se Pct. 18 alin. (4) din normele date în aplicarea art. 137 modific i va avea urm torul cuprins: (4) În sensul art. 137 alin. (1) lit. c) din Codul fiscal, baza de (4) În sensul art. 137 alin. (1) lit. c) din Codul fiscal, baza de impozitare pentru active corporale fixe care constituie livrare impozitare pentru active corporale fixe care constituie livrare de de bunuri conform art. 128 alin. (4) i (5) din Codul fiscal, bunuri conform art. 128 alin. (4) i (5) din Codul fiscal este altele decât bunurile imobile, este constituit din valoarea de constituit din valoarea de înregistrare în contabilitate înregistrare în contabilitate diminuat cu amortizarea diminuat cu amortizarea contabil . Dac activele corporale contabil . Dac activele corporale fixe sunt complet fixe sunt complet amortizate, baza de impozitare este zero. amortizate, baza de impozitare este zero. Art. 137 Baza de impozitare pentru livr ri de bunuri i Art. 137 Baza de impozitare pentru livr ri de bunuri i 9 prest ri de servicii efectuate în interiorul rii prest ri de servicii efectuate în interiorul rii (11) În sensul alin. (1) lit. e), valoare de pia înseamn La punctul 18, dup alineatul (9) se introduce un nou alineat, suma total pe care, pentru ob inerea bunurilor ori serviciilor alineatul (10), cu urm torul cuprins: în cauz la momentul respectiv, un client aflat în aceea i (10) În sensul art. 137 alin. (11) din Codul fiscal, atunci când etap de comercializare la care are loc livrarea de bunuri poate fi stabilit o livrare de bunuri sau o prestare de servicii sau prestarea de servicii ar trebui s o pl teasc în condi ii comparabil , valoarea de pia a bunurilor livrate/serviciilor de concuren loial unui furnizor ori prestator independent prestate se determin prin metodele prev zute la art. 11 alin. de pe teritoriul statului membru în care livrarea sau (2) din Codul fiscal. 7

- 8. prestarea este supus taxei. Atunci când nu poate fi stabilit o livrare de bunuri sau o prestare de servicii comparabil , valoare de pia înseamn : 1. pentru bunuri, o sum care nu este mai mic decât pre ul de cump rare al bunurilor sau al unor bunuri similare ori, în absen a unui pre de cump rare, pre ul de cost, stabilit la momentul livr rii; 2. pentru servicii, o sum care nu este mai mic decât costurile complete ale persoanei impozabile pentru prestarea serviciului. Art. 138 Ajustarea bazei de impozitare Art. 138 Ajustarea bazei de impozitare 10 Pct. 20 alineatul (21), primul paragraf: La punctul 20 alineatul (21), primul paragraf se modific i va avea urm torul cuprins: (21) Prin excep ie de la prevederile alin. (2), în cazul (2 ) Prin excep ie de la prevederile alin. (2), în cazul achizi iilor 1 achizi iilor realizate de/de la persoanele obligate la aplicarea realizate de/de la persoanele obligate la aplicarea sistemului sistemului TVA la încasare, se aplic corespunz tor TVA la încasare, se aplic corespunz tor prevederile art. 134 2 prevederile art. 1342 alin. (10) din Codul fiscal în situa iile alin. (10) din Codul fiscal în situa iile prev zute la art. 1382lit. a) prev zute la art. 138 lit. a) - c) i e) din Codul fiscal. - c) i e) din Codul fiscal. În situa ia prev zut la art. 134 alin. (11) din Codul fiscal, beneficiarii ajusteaz mai întâi taxa neexigibil i doar în situa ia în care nu mai exist diferen e de tax neexigibil pentru achizi iile efectuate de la furnizorul/prestatorul respectiv ajusteaz taxa deductibil . Art. 140 Cotele Art. 140 Cotele 11 Pct. 23 alin. (4) din normele date în aplicarea art. 140 La punctul 23 din normele date în aplicarea art. 140 alineatul (4) Cota redus de tax de 9% prev zut la art. 140 alin. (2) (4) se modific i va avea urm torul cuprins: lit. c) din Codul fiscal se aplic pentru protezele medicale i (4) Cota redus de tax de 9% prev zut la art. 140 alin. (2) lit. accesoriile acestora, exclusiv protezele dentare care sunt c) din Codul fiscal se aplic pentru protezele medicale i scutite de taxa pe valoarea ad ugat , în condi iile prev zute accesoriile acestora, exclusiv protezele dentare care sunt la art. 141 alin. (1) lit. b) din Codul fiscal. Proteza medical scutite de taxa pe valoarea ad ugat , în condi iile prev zute la este un dispozitiv medical care amplific , restabile te sau art. 141 alin. (1) lit. b) din Codul fiscal. Proteza medical este înlocuie te zone din esuturile moi ori dure, precum i func ii un dispozitiv medical destinat utiliz rii personale exclusive care 8

- 9. ale organismului uman; acest dispozitiv poate fi intern, amplific , restabile te sau înlocuie te zone din esuturile moi extern sau atât intern, cât i extern. Accesoriul unei proteze ori dure, precum i func ii ale organismului uman; acest este un articol care este prev zut în mod special de c tre dispozitiv poate fi intern, extern sau atât intern, cât i extern. produc tor pentru a fi utilizat împreun cu proteza medical . Accesoriul unei proteze este un articol care este prev zut în mod special de c tre produc tor pentru a fi utilizat împreun cu proteza medical . Art. 141 Scutiri pentru opera iuni din interiorul rii Art. 141 Scutiri pentru opera iuni din interiorul rii 12 Pct. 24 alin. (2), lit. a) din normele date în aplicarea art. 141: La punctul 24 din normele date în aplicarea art. 141 lit. a) a (2) Scutirea prev zut la art. 141 alin. (1) lit. a) din Codul alin. (2), se modific i va avea urm torul cuprins: fiscal nu se aplic pentru: (2) Scutirea prev zut la art. 141 alin. (1) lit. a) din Codul fiscal nu se aplic pentru: a) serviciile care nu au ca scop principal îngrijirea medical , a) serviciile care nu au ca scop principal îngrijirea medical , respectiv protejarea, men inerea sau refacerea s n t ii, ci respectiv protejarea, men inerea sau refacerea s n t ii, cum mai degrab furnizarea unor informa ii necesare pentru sunt: luarea unei decizii cu consecin e juridice, cum sunt: 1. serviciile care au ca unic scop întinerirea sau eliberarea de certificate cu privire la starea de s n tate a înfrumuse area; unei persoane, destinate utiliz rii în scopul acord rii 2. serviciile care au ca scop furnizarea unor informa ii dreptului la o pensie, elaborarea unor rapoarte de expertiz necesare pentru luarea unei decizii cu consecin e juridice, cum medical privind stabilirea r spunderii în cazurile de sunt: eliberarea de certificate cu privire la starea de s n tate a v t mare corporal , precum i examin rile medicale unei persoane, destinate utiliz rii în scopul acord rii dreptului la efectuate în acest scop, elaborarea unor rapoarte de o pensie, elaborarea unor rapoarte de expertiz medical expertiz medical privind respectarea normelor de privind stabilirea r spunderii în cazurile de v t mare corporal , medicina muncii, în vederea solu ion rii unor litigii, precum precum i examin rile medicale efectuate în acest scop, i efectuarea de examin ri medicale în acest scop, elaborarea unor rapoarte de expertiz medical privind preg tirea unor rapoarte medicale bazate pe fi e medicale, respectarea normelor de medicina muncii, în vederea f r efectuarea de examin ri medicale. solu ion rii unor litigii, precum i efectuarea de examin ri medicale în acest scop, preg tirea unor rapoarte medicale bazate pe fi e medicale, f r efectuarea de examin ri medicale. Art. 141 Scutiri pentru opera iuni din interiorul rii Art. 141 Scutiri pentru opera iuni din interiorul rii 13 9

- 10. Pct. 251 alin. (3) din normele date în aplicarea art. 141: Pct. 251 alin. (3) din normele date în aplicarea art. 141 se (3) Scutirea prev zut la art. 141 alin. (1) lit. f) din Codul modific : fiscal se aplic i pentru livr rile de bunuri i prest rile de (3) Scutirea prev zut la art. 141 alin. (1) lit. f) din Codul fiscal servicii strâns legate de serviciile educa ionale, precum se aplic i pentru livr rile de bunuri i prest rile de servicii vânzarea de manuale colare, organizarea de conferin e strâns legate de serviciile educa ionale, precum vânzarea de legate de activitatea de înv mânt, efectuate de institu iile manuale colare, organizarea de conferin e legate de publice sau de alte entit i autorizate pentru activit ile de activitatea de înv mânt, efectuate de institu iile publice sau înv mânt sau pentru formare profesional a adul ilor. de alte entit i autorizate pentru activit ile de înv mânt sau pentru formarea profesional a adul ilor, prestarea de servicii de examinare în vederea ob inerii accesului la serviciile educa ionale sau de formare profesional a adul ilor Art. 142 Scutiri pentru importuri de bunuri i pentru Art. 142 Scutiri pentru importuri de bunuri i pentru 14 achizi ii intracomunitare achizi ii intracomunitare Pct. 43 din normele date în aplicarea art. 141 alin. (2) lit. a): La pct. 43 alin. (2) lit. a) din normele date în aplicarea art. 141 (2) Scutirea par ial men ionat la alin. (1) se acord în se modific : urm toarele condi ii: (2) Scutirea par ial men ionat la alin. (1) se acord în a) bunurile trebuie s fi fost exportate din România în afara urm toarele condi ii: Comunit ii, dup plasarea acestora în regim de a) bunurile trebuie s fi fost exportate din România sau din alt perfec ionare pasiv ; stat membru, în afara Comunit ii, dup plasarea acestora în Pct. 43 alin. (1) norme: În sensul art. 142 alin. (1) lit. i) din regim de perfec ionare pasiv . Codul fiscal, scutirea par ial de la plata taxei, respectiv pentru valoarea bunurilor în momentul exportului, se acord pentru: a) reimportul bunurilor care au fost reparate în afara Comunit ii; b) reimportul bunurilor care au fost prelucrate sau evaluate în afara Comunit ii, inclusiv asamblate sau montate; c) reimportul de p r i de bunuri sau piese de schimb care au fost exportate în afara Comunit ii pentru a fi încorporate în aceste bunuri; d) reimportul bunurilor rezultate din transformarea bunurilor exportate în afara Comunit ii în vederea acestei transform ri. Art. 145 Sfera de aplicare a dreptului de deducere Art. 145 Sfera de aplicare a dreptului de deducere 15 Pct. 45 alin. (3) din normele date în aplicarea art. 145: 10

- 11. Pct. 45 alin. (3) din normele date în aplicarea art. 145 se (3) În cazul micilor întreprinderi care au aplicat regimul modific : special de scutire în conformitate cu prevederile art. 152 din (3) În cazul micilor întreprinderi care au aplicat regimul special Codul fiscal i care se înregistreaz în scopuri de TVA de scutire în conformitate cu prevederile art. 152 din Codul conform art. 153 din Codul fiscal, taxa pentru achizi ii fiscal i care se înregistreaz în scopuri de TVA conform art. efectuate înainte de înregistrare se deduce potrivit 153 din Codul fiscal, taxa pentru achizi ii efectuate înainte de prevederilor pct. 61 alin. (6) - (8) i pct. 62 alin. (4) - (6). înregistrare se deduce potrivit prevederilor pct. 61 alin. (10) - (12) i pct. 62 alin. (5) - (7). Art. 145 Sfera de aplicare a dreptului de deducere Art. 145 Sfera de aplicare a dreptului de deducere 15 Pct. 45 alin. (6) din normele date în aplicarea art. 145: Pct. 45 alin. (6) din normele date în aplicarea art. 145 se (6) În cazul imobiliz rilor în curs de execu ie care nu se mai modific : finalizeaz , în baza unei decizii de abandonare a execut rii (6) În cazul imobiliz rilor în curs de execu ie care nu se mai lucr rilor de investi ii, fiind scoase din eviden pe seama finalizeaz , în baza unei decizii de abandonare a execut rii conturilor de cheltuieli, persoana impozabil î i poate p stra lucr rilor de investi ii, fiind scoase din eviden pe seama dreptul de deducere exercitat în baza art. 145 alin. (2) din conturilor de cheltuieli, persoana impozabil î i poate p stra Codul fiscal, indiferent dac sunt sau nu valorificate prin dreptul de deducere exercitat în baza art. 145 alin. (2) din livrarea imobiliz rilor ca atare sau dup casare, dac din Codul fiscal, indiferent dac sunt sau nu valorificate prin circumstan e care nu depind de voin a sa persoana livrarea imobiliz rilor ca atare ori dup casare, dac din impozabil nu utilizeaz niciodat aceste bunuri/servicii circumstan e care nu depind de voin a sa persoana impozabil pentru activitatea sa economic , astfel cum a fost nu utilizeaz niciodat aceste bunuri/servicii pentru activitatea pronun at Hot rârea Cur ii Europene de Justi ie în Cauza sa economic , astfel cum a fost pronun at Hot rârea Cur ii C-37/95 Statul Belgian împotriva Ghent Coal Terminal NV. Europene de Justi ie în Cauza C-37/95 Statul Belgian împotriva Dreptul de deducere poate fi p strat i în alte situa ii în care Ghent Coal Terminal NV. Dreptul de deducere poate fi p strat achizi iile de bunuri/servicii pentru care dreptul de deducere i în alte situa ii în care achizi iile de bunuri/servicii pentru care a fost exercitat conform art. 145 alin. (2) din Codul fiscal nu dreptul de deducere a fost exercitat conform art. 145 alin. (2) sunt utilizate pentru activitatea economic a persoanei din Codul fiscal nu sunt utilizate pentru activitatea economic a impozabile, din motive obiective care nu depind de voin a persoanei impozabile, din motive obiective, care nu depind de sa, astfel cum a fost pronun at Hot rârea Cur ii Europene voin a sa, astfel cum a fost pronun at Hot rârea Cur ii de Justi ie în Cauza C-110/94 Intercommunale voor Europene de Justi ie în Cauza C-110/94 Intercommunale voor zeewaterontzilting (INZO) împotriva Statului Belgian. zeewaterontzilting (INZO) împotriva Statului Belgian. În cazul achizi iei unei suprafe e de teren împreun cu construc ii edificate pe aceasta, persoana impozabil are dreptul de a 11

- 12. deduce taxa pe valoarea ad ugat aferent acestei achizi ii, inclusiv taxa aferent construc iilor care urmeaz a fi demolate, dac face dovada inten iei, confirmat cu elemente obiective, c suprafa a de teren pe care erau edificate construc iile continu s fie utilizat în scopul opera iunilor sale taxabile, cum ar fi, de exemplu, edificarea altor construc ii destinate unor opera iuni taxabile, astfel cum a fost pronun at Hot rârea Cur ii Europene de Justi ie în Cauza C-257/11 Gran Via Moine ti. Art. 145 Sfera de aplicare a dreptului de deducere Art. 145 Sfera de aplicare a dreptului de deducere 16 La pct. 45 din normele date în aplicarea art. 145 dup alin. (13) se introduc dou noi alineate, alin. (14) i (15) cu urm torul cuprins: (14) În cazul persoanelor impozabile care au efectuat achizi ii pe perioada în care au aplicat sistemul TVA la încasare sau al celor care au efectuat achizi ii de la persoane impozabile care aplicau sistemul TVA la încasare, pentru care deducerea taxei se exercit potrivit prevederilor art. 145 alin. (11) i (12) din Codul fiscal, care sunt scoase din eviden a persoanelor înregistrate în scopuri de TVA, potrivit art. 153 alin. (9) lit. g) din Codul fiscal, în vederea aplic rii regimului special de scutire prev zut la art. 152 din Codul fiscal, taxa neachitat aferent achizi iilor respective efectuate înainte de scoaterea din eviden a persoanelor înregistrate în scopuri de TVA se deduce potrivit prevederilor art. 145 - 147 din Codul fiscal, la data pl ii, în situa ia în care bunurile achizi ionate nu se aflau în stoc la data anul rii înregistr rii în scopuri de TVA. Deducerea se realizeaz prin înscrierea sumelor deduse în declara ia depus potrivit prevederilor art. 1563 alin. (9) lit. c) din Codul fiscal i restituirea sumelor respective de la bugetul de stat. (15) În cazul persoanelor impozabile care au efectuat achizi ii pe perioada în care au aplicat sistemul TVA la încasare 12

- 13. sau al celor care au efectuat achizi ii de la persoane impozabile care aplicau sistemul TVA la încasare, pentru care deducerea taxei se exercit potrivit prevederilor art. 145 alin. (11) i (12) din Codul fiscal, care sunt scoase din eviden a persoanelor înregistrate în scopuri de TVA, potrivit art. 153 alin. (9) lit. a) - e) din Codul fiscal, taxa neachitat aferent achizi iilor respective efectuate înainte de scoaterea din eviden a persoanelor înregistrate în scopuri de TVA se deduce potrivit prevederilor art. 145 - 147 din Codul fiscal în primul decont de TVA sau, dup caz, într-un decont ulterior, dac plata a fost efectuat în perioada în care nu a avut un cod valid de TVA. Art. 146 Condi ii de exercitare a dreptului de deducere Art. 146 Condi ii de exercitare a dreptului de deducere 17 Pct. 46 alin. (3) din normele date în aplicarea art. 146: Pct. 46 alin. (3) din normele date în aplicarea art. 146 se (3) Pentru carburan ii auto achizi iona i, deducerea taxei modific : poate fi justificat cu bonurile fiscale emise conform (3) Pentru achizi iile de bunuri i servicii pe baz de bonuri Ordonan ei de urgen a Guvernului nr. 28/1999 privind fiscale emise în conformitate cu prevederile Ordonan ei de obliga ia operatorilor economici de a utiliza aparate de urgen a Guvernului nr. 28/1999 privind obliga ia agen ilor marcat electronice fiscale, republicat , cu modific rile i economici de a utiliza aparate de marcat electronice fiscale, complet rile ulterioare, dac sunt tampilate i au înscrise republicat , cu modific rile i complet rile ulterioare, denumirea cump r torului i num rul de înmatriculare a deducerea taxei poate fi justificat cu bonurile fiscale care autovehiculului. Prevederile acestui alineat se completeaz îndeplinesc condi iile unei facturi simplificate în conformitate cu cu cele ale pct. 451. prevederile art. 155 alin. (11), (12) i (20) din Codul fiscal dac furnizorul/prestatorul a men ionat pe bonul fiscal cu ajutorul aparatului de marcat electronic fiscal codul de înregistrare în scopuri de TVA al beneficiarului. Prevederile acestui alineat se completeaz cu cele ale pct. 45. Art. 1472 Rambursarea taxei c tre persoane impozabile Art. 1472 Rambursarea taxei c tre persoane impozabile 18 neînregistrate în scopuri de TVA în România i neînregistrate în scopuri de TVA în România i rambursarea TVA de c tre alte state membre c tre rambursarea TVA de c tre alte state membre c tre persoane impozabile stabilite în România persoane impozabile stabilite în România Pct. 49 alin. (22) din normele date în aplicarea art. 1472: Pct. 49 alin. (22) din normele date în aplicarea art. 1472 13

- 14. (22) În cazul în care organul fiscal competent din România se modific : consider c nu are toate informa iile relevante pentru a lua (22) În cazul în care organul fiscal competent din România o decizie privind cererea de rambursare în totalitatea ei sau consider c nu are toate informa iile relevante pentru a lua o privind o parte a acesteia, poate cere, pe cale electronic , decizie privind cererea de rambursare în totalitatea ei sau informa ii suplimentare, în special de la solicitant, dar i de privind o parte a acesteia, poate cere, pe cale electronic , la autorit ile competente din statul membru de stabilire, pe informa ii suplimentare, inclusiv copii de pe documentele parcursul perioadei de 4 luni prev zute la alin. (21). În cazul prev zute la alin. (11), de la solicitant sau de la autorit ile în care informa iile suplimentare sunt cerute de la o alt competente din statul membru de stabilire, dup caz, pe surs decât solicitantul sau o autoritate competent dintr-un parcursul perioadei de 4 luni prev zute la alin. (21). În cazul în stat membru, cererea se transmite prin mijloace electronice care informa iile suplimentare sunt cerute de la o alt surs numai dac destinatarul cererii dispune de astfel de decât solicitantul sau o autoritate competent dintr-un stat mijloace. Dac este necesar, se pot solicita alte informa ii membru, cererea se transmite prin mijloace electronice numai suplimentare. Informa iile solicitate în conformitate cu dac destinatarul cererii dispune de astfel de mijloace. Dac prezentul alineat pot cuprinde depunerea facturii sau a este necesar, se pot solicita alte informa ii suplimentare. documentului de import respectiv, în original sau în copie, în Informa iile solicitate în conformitate cu prezentul alineat pot cazul în care exist îndoieli întemeiate cu privire la cuprinde depunerea facturii sau a documentului de import validitatea sau acurate ea unei anumite cereri. În acest caz, respectiv, în original ori în copie, în cazul în care exist îndoieli plafoanele prev zute la alin. (11) nu se aplic . întemeiate cu privire la validitatea sau acurate ea unei anumite cereri. În acest caz, plafoanele prev zute la alin. (11) nu se aplic . Art. 148 Ajustarea taxei deductibile în cazul achizi iilor Art. 148 Ajustarea taxei deductibile în cazul achizi iilor de 19 de servicii i bunuri, altele decât bunurile de capital servicii i bunuri, altele decât bunurile de capital Pct. 53 alin. (3) partea introductiv din normele date în Pct. 53 alin. (2) partea introductiv din normele date în aplicarea art. 148: aplicarea art. 148 se modific : (2) În baza prevederilor art. 148 lit. a) din Codul fiscal, (2) În baza prevederilor art. 148 alin. (1) lit. a) din Codul fiscal, persoana impozabil poate s ajusteze taxa nededus persoana impozabil poate s ajusteze taxa nededus aferent aferent serviciilor neutilizate, bunurilor de natura stocurilor serviciilor neutilizate, bunurilor de natura stocurilor i activelor i activelor corporale fixe, altele decât cele care sunt corporale fixe, altele decât cele care sunt considerate bunuri de considerate bunuri de capital conform art. 149 din Codul capital conform art. 149 din Codul fiscal, activelor corporale fixe fiscal, activelor corporale fixe în curs de execu ie, constatate în curs de execu ie, constatate pe baz de inventariere, în pe baz de inventariere, în situa ia în care persoana situa ia în care persoana impozabil câ tig dreptul de impozabil câ tig dreptul de deducere a taxei. Ajustarea în deducere a taxei. Ajustarea în acest caz reprezint exercitarea 14

- 15. acest caz reprezint exercitarea dreptului de deducere i se dreptului de deducere i se eviden iaz în decontul de tax eviden iaz în decontul de tax aferent perioadei fiscale în aferent perioadei fiscale în care a intervenit evenimentul care a care a intervenit evenimentul care a generat ajustarea sau, generat ajustarea sau, dup caz, într-un decont de tax dup caz, într-un decont de tax ulterior. Persoana ulterior. Persoana impozabil realizeaz aceste ajust ri ca impozabil realizeaz aceste ajust ri ca urmare a unor urmare a unor situa ii cum ar fi: situa ii cum ar fi: .................................................. .................................................. Art. 148 Ajustarea taxei deductibile în cazul achizi iilor Art. 148 Ajustarea taxei deductibile în cazul achizi iilor de 19 de servicii i bunuri, altele decât bunurile de capital servicii i bunuri, altele decât bunurile de capital Pct. 53 alin. (4) din normele date în aplicarea art. 148: Pct. 53 alin. (4) din normele date în aplicarea art. 148 se modific : (4) În cazul în care persoana impozabil care aplic regimul (4) În cazul în care persoana impozabil care aplic regimul special de scutire, prev zut la art. 152 din Codul fiscal, se special de scutire, prev zut la art. 152 din Codul fiscal, se înregistreaz potrivit legii în scopuri de TVA conform art. înregistreaz potrivit legii în scopuri de TVA conform art. 153 153 din Codul fiscal, precum i în cazul în care persoana din Codul fiscal, precum i în cazul în care persoana înregistrat în scopuri de TVA conform art. 153 din Codul înregistrat în scopuri de TVA conform art. 153 din Codul fiscal fiscal solicit scoaterea din eviden a persoanelor solicit scoaterea din eviden a persoanelor înregistrate în înregistrate în scopuri de TVA, conform art. 152 alin. (7) din scopuri de TVA, conform art. 152 alin. (7) din Codul fiscal, se Codul fiscal, se aplic ajust rile de tax prev zute la pct. 61 aplic ajust rile de tax prev zute la pct. 61 i 62. Persoanele i 62. Persoanele care aplic sistemul TVA la încasare, care aplic sistemul TVA la încasare, precum i cele care au precum i cele care au achizi ionat bunuri/servicii de la achizi ionat bunuri/servicii de la persoane impozabile care persoane impozabile care aplic sistemul TVA i trec la aplic sistemul TVA i trec la regimul special de scutire regimul special de scutire prev zut la art. 152 din Codul prev zut la art. 152 din Codul fiscal aplic în mod fiscal aplic în mod corespunz tor prevederile alin. (8). corespunz tor prevederile alin. (7). Art. 148 Ajustarea taxei deductibile în cazul achizi iilor Art. 148 Ajustarea taxei deductibile în cazul achizi iilor de 20 de servicii i bunuri, altele decât bunurile de capital servicii i bunuri, altele decât bunurile de capital Pct. 53 alin. (6) lit. d) din normele date în aplicarea art. 148 Pct. 53 alin. (6) lit. d) din normele date în aplicarea art. 148 În baza art. 148 alin. (1) lit. a) i c) din Codul fiscal, persoana impozabil trebuie s ajusteze, la data modific rii intervenite, taxa deductibil aferent bunurilor de natura stocurilor, serviciilor neutilizate, activelor corporale fixe în 15

- 16. curs de execu ie, activelor corporale fixe, altele decât cele care sunt considerate bunuri de capital conform art. 149 din Codul fiscal, în situa ia în care persoana impozabil pierde dreptul de deducere a taxei. Ajustarea reprezint în aceast situa ie anularea dreptului de deducere a taxei pe valoarea ad ugat deduse ini ial i se eviden iaz în decontul de tax aferent perioadei fiscale în care a intervenit evenimentul care a generat ajustarea. Persoana impozabil realizeaz aceste ajust ri ca urmare a unor situa ii cum ar fi: d) bunuri lips în gestiune din alte cauze decât cele prev zute la art. 148 alin. (2) din Codul fiscal. În cazul d) bunuri lips în gestiune din alte cauze decât cele prev zute bunurilor lips din gestiune care sunt imputate, se la art. 148 alin. (2) din Codul fiscal, inclusiv bunurile furate. În efectueaz ajustarea taxei, sumele imputate nefiind cazul bunurilor lips din gestiune care sunt imputate, se considerate contravaloarea unor opera iuni în sfera de efectueaz ajustarea taxei, sumele imputate nefiind aplicare a TVA. considerate contravaloarea unor opera iuni în sfera de aplicare a TVA. Art. 148 Ajustarea taxei deductibile în cazul achizi iilor Art. 148 Ajustarea taxei deductibile în cazul achizi iilor de 21 de servicii i bunuri, altele decât bunurile de capital servicii i bunuri, altele decât bunurile de capital La pct. 53 din normele date în aplicarea art. 148 dup alin. (6) se introduce un nou alineat, alin. (61) cu urm torul cuprins: (61) În cazul contractelor de leasing financiar având ca obiect bunuri mobile corporale, altele decât bunurile de capital, care se reziliaz , iar bunurile nu sunt restituite de utilizator în termenul prev zut în contract, respectivele bunuri nu sunt considerate a fi lips în gestiunea locatorului/finan atorului, acesta neavând obliga ia s efectueze ajust ri ale taxei deduse dac face dovada c a ini iat i a efectuat demersuri pentru recuperarea bunului, indiferent dac la finalizarea acestor demersuri bunul este sau nu recuperat de c tre societatea de leasing. 16

- 17. Art. 148 Ajustarea taxei deductibile în cazul achizi iilor Art. 148 Ajustarea taxei deductibile în cazul achizi iilor de 22 de servicii i bunuri, altele decât bunurile de capital servicii i bunuri, altele decât bunurile de capital Pct. 53 alin. (9) din normele date în aplicarea art. 148 Pct. 53 alin. (9) din normele date în aplicarea art. 148 se (9) Conform prevederilor art. 148 alin. (2) lit. a) din Codul abrog fiscal, nu se ajusteaz deducerea ini ial a taxei în cazul bunurilor distruse sau pierdute ca urmare a unor calamit i naturale ori a unor cauze de for major , în condi iile în care aceste situa ii sunt demonstrate sau confirmate în mod corespunz tor, precum i al bunurilor furate dovedite legal prin hot râre judec toreasc definitiv . Art. 149 Ajustarea taxei deductibile în cazul bunurilor de Art. 149 Ajustarea taxei deductibile în cazul bunurilor de 23 capital capital La pct. 54 din normele date în aplicarea art. 149 dup alin. (3) se introduce un nou alineat, alin. (31) cu urm torul cuprins: (31) În cazul contractelor de leasing financiar având ca obiect bunuri de capital, care se reziliaz , iar bunurile nu sunt restituite de utilizator în termenul prev zut în contract, respectivele bunuri nu sunt considerate a fi lips în gestiunea locatorului/finan atorului, acesta neavând obliga ia s efectueze ajust ri ale taxei deduse dac face dovada c a ini iat i a efectuat demersuri pentru recuperarea bunului, indiferent dac la finalizarea acestor demersuri bunul este sau nu recuperat de c tre societatea de leasing. Art. 149 Ajustarea taxei deductibile în cazul bunurilor de Art. 149 Ajustarea taxei deductibile în cazul bunurilor de 24 capital capital Pct. 54 alin. (9) primul paragraf din normele date în La pct. 54 din normele date în aplicarea art. 149 alin. (9) primul aplicarea art. 149 paragraf se modific : (9) Pentru cazul prev zut la art. 149 alin. (4) lit. b) din Codul (9) Pentru cazul prev zut la art. 149 alin. (4) lit. b) din Codul fiscal, ajustarea se efectueaz în cadrul perioadei de fiscal, ajustarea se efectueaz în cadrul perioadei de ajustare ajustare prev zute la art. 149 alin. (2) din Codul fiscal, prev zute la art. 149 alin. (2) din Codul fiscal, pentru o cincime pentru o cincime sau o dou zecime din taxa dedus ini ial 17

- 18. pentru fiecare an în care apar modific ri ale elementelor sau o dou zecime din taxa dedus /nededus ini ial, în func ie taxei deduse, în func ie de pro rata definitiv la finele de pro rata definitiv la finele fiec rui an, conform procedurii fiec rui an, conform procedurii descrise în exemplu. descrise la art. 147 alin. (13) din Codul fiscal. Aceast ajustare Aceast ajustare se aplic pentru bunurile la achizi ia c rora se aplic pentru bunurile la achizi ia, fabricarea, construc ia, se aplic prevederile art. 147 alin. (5) din Codul fiscal. Fa transformarea sau modernizarea c rora se aplic prevederile de ajustarea prev zut la art. 149 alin. (4) lit. a) din Codul art. 147 alin. (5) din Codul fiscal, precum i pentru bunurile de fiscal, care se face de câte ori apare un eveniment care capital la achizi ia, fabricarea, construc ia, transformarea sau conduce la ajustare, în cazul prev zut la prezentul alineat modernizarea c rora s-a dedus integral taxa ori nu s-a exercitat ajustarea se va realiza anual, pe durata întregii perioade de dreptul de deducere a taxei i care în cursul perioadei de ajustare, atât timp cât bunul de capital este alocat unei ajustare sunt alocate unor activit i în cazul c rora nu se poate activit i în cazul c reia nu se poate determina propor ia în determina propor ia în care sunt utilizate pentru opera iuni cu care este utilizat pentru opera iuni cu drept de deducere i drept de deducere i f r drept de deducere. Dac taxa f r drept de deducere. Dac în cursul perioadei de ajustare aferent achizi iei, fabric rii, construc iei, transform rii sau a unui bun de capital, pentru care se aplic metoda de moderniz rii bunului de capital s-a dedus integral se consider ajustare prev zut de prezentul alineat, apare unul dintre c taxa a fost dedus pe baz de pro rata de 100%, respectiv urm toarele evenimente: bunul de capital este utilizat pentru dac nu s-a exercitat dreptul de deducere se consider c pro alte scopuri decât activitatea economic , este alocat unui rata a fost de 0%. Fa de ajustarea prev zut la art. 149 alin. sector de activitate care nu d drept de deducere, face (4) lit. a) din Codul fiscal, care se face de câte ori apare un obiectul unei opera iuni pentru care taxa este deductibil eveniment care conduce la ajustare, în cazurile prev zute la integral sau î i înceteaz existen a, taxa se ajusteaz prezentul alineat ajustarea se va realiza anual, pe durata conform prevederilor alin. (8), (11) sau (12). întregii perioade de ajustare, atât timp cât bunul de capital este alocat unei activit i în cazul c reia nu se poate determina propor ia în care este utilizat pentru opera iuni cu drept de deducere i f r drept de deducere. Dac în cursul perioadei de ajustare a unui bun de capital, pentru care se aplic metoda de ajustare prev zut de prezentul alineat, apare unul dintre urm toarele evenimente: bunul de capital este utilizat pentru alte scopuri decât activitatea economic , este alocat unui sector de activitate care nu d drept de deducere, face obiectul unei opera iuni pentru care taxa este deductibil integral sau î i înceteaz existen a, taxa se ajusteaz conform prevederilor alin. (8), (11) sau (12). 18

- 19. Art. 149 Ajustarea taxei deductibile în cazul bunurilor de Art. 149 Ajustarea taxei deductibile în cazul bunurilor de 25 capital capital Pct. 54 alin. (10) din normele date în aplicarea art. 149: Pct. 54 alin. (10) din normele date în aplicarea art. 149, se modific : (10) Ajustarea prev zut la art. 149 alin. (4) i (5) din Codul (10) Ajustarea prev zut la art. 149 alin. (4) i (5) din Codul fiscal nu se efectueaz în situa ia în care sunt aplicabile fiscal nu se efectueaz în situa ia în care sunt aplicabile prevederile art. 128 alin. (4) lit. a) i b) din Codul fiscal prevederile art. 128 alin. (4) lit. a) i b) din Codul fiscal referitoare la livrarea c tre sine, precum i în situa ia în care referitoare la livrarea c tre sine, precum i în situa ia în care nu nu are loc o livrare de bunuri în conformitate cu prevederile are loc o livrare de bunuri în conformitate cu prevederile art. art. 128 alin. (8) din Codul fiscal, cu excep ia cas rii 128 alin. (8) din Codul fiscal, cu excep ia cas rii activelor activelor corporale fixe care sunt bunuri de capital în corporale fixe care sunt bunuri de capital în conformitate cu conformitate cu prevederile art. 149 alin. (1) lit. a) din Codul prevederile art. 149 alin. (1) lit. a) din Codul fiscal. În situa ia în fiscal. În situa ia în care casarea activelor corporale fixe care casarea activelor corporale fixe care sunt bunuri de capital care sunt bunuri de capital în conformitate cu prevederile în conformitate cu prevederile art. 149 alin. (1) lit. a) din Codul art. 149 alin. (1) lit. a) din Codul fiscal este realizat în fiscal este realizat în conformitate cu prevederile unui act conformitate cu prevederile unui act normativ care impune normativ care impune casarea respectivelor active, nu se casarea respectivelor active nu se efectueaz ajustarea efectueaz ajustarea prev zut la art. 149 alin. (4) i (5) din prev zut la art. 149 alin. (4) i (5) din Codul fiscal. Codul fiscal. Demolarea unor construc ii, achizi ionate împreun cu suprafa a de teren pe care au fost edificate, nu determin obliga ia de ajustare a deducerii ini iale a taxei pe valoarea ad ugat aferente achizi ion rii construc iilor care au fost demolate, dac persoana impozabil face dovada inten iei, confirmat cu elemente obiective, c suprafa a de teren pe care erau edificate construc iile continu s fie utilizat în scopul opera iunilor sale taxabile, cum ar fi, de exemplu, edificarea altor construc ii destinate unor opera iuni taxabile, astfel cum a fost pronun at Hot rârea Cur ii Europene de Justi ie în Cauza C-257/11 Gran Via Moine ti. Art. 152 Regimul special de scutire pentru Art. 152 Regimul special de scutire pentru întreprinderile 26 întreprinderile mici mici Pct. 61 alin. (2) din normele date în aplicarea art. 152: 19

- 20. (2) La determinarea cifrei de afaceri prev zute la art. 152 Pct. 61 alin. (2) din normele date în aplicarea art. 152, se alin. (1) din Codul fiscal se cuprind inclusiv facturile emise modific : pentru avansuri încasate sau neîncasate i alte facturi (2) La determinarea cifrei de afaceri prev zute la art. 152 alin. emise înainte de data livr rii/prest rii pentru opera iunile (1) din Codul fiscal se cuprind inclusiv facturile emise pentru prev zute la art. 152 alin. (2) din Codul fiscal. Prevederile avansuri încasate sau neîncasate i alte facturi emise înainte art. 1342 alin. (3) - (8) din Codul fiscal nu se aplic în cazul de data livr rii/prest rii pentru opera iunile prev zute la art. 152 persoanelor impozabile care aplic regimul special de alin. (2) din Codul fiscal. Prevederile art. 1342 alin. (3) - (8) din scutire. Chiar dac aceste persoane ar fi eligibile pentru Codul fiscal nu se aplic în cazul persoanelor impozabile care aplicarea sistemului TVA la încasare, acestea determin aplic regimul special de scutire. cifra de afaceri prev zut la art. 152 alin. (1) din Codul fiscal în func ie de data la care ar interveni exigibilitatea taxei f r aplicarea sistemului TVA la încasare pentru opera iunile realizate, conform prevederilor art. 152 alin. (3) din Codul fiscal. Art. 152 Regimul special de scutire pentru Art. 152 Regimul special de scutire pentru întreprinderile 26 întreprinderile mici mici Pct. 61 alin. (7) din normele date în aplicarea art. 152: Pct. 61 alin. (7) din normele date în aplicarea art. 152, se (7) Ajustarea taxei deductibile pentru bunurile mobile modific : corporale, altele decât bunurile de capital prev zute la art. (7) Ajustarea taxei deductibile pentru bunurile mobile corporale, 149 alin. (1) din Codul fiscal, prev zut la alin. (6), se altele decât bunurile de capital prev zute la art. 149 alin. (1) din realizeaz potrivit prevederilor art. 128 alin. (4) lit. c) din Codul fiscal, prev zut la alin. (6), se realizeaz potrivit Codul fiscal. Ajustarea pentru activele corporale fixe în curs prevederilor art. 128 alin. (4) lit. c) din Codul fiscal. Ajustarea de execu ie, pentru serviciile neutilizate, precum i pentru pentru activele corporale fixe în curs de execu ie, pentru situa iile prev zute la alin. (6) lit. c) se efectueaz potrivit art. serviciile neutilizate, precum i pentru situa iile prev zute la 148 din Codul fiscal, prin anularea taxei deductibile. alin. (6) lit. c) se efectueaz potrivit art. 148 din Codul fiscal, Ajust rile de tax realizate conform art. 128 alin. (4) lit. c) i prin anularea taxei deductibile. Ajust rile de tax realizate art. 148 din Codul fiscal se efectueaz în func ie de cota de conform art. 128 alin. (4) lit. c) i art. 148 din Codul fiscal se tax în vigoare la data achizi iei bunurilor mobile corporale. efectueaz în func ie de cota de tax în vigoare la data Persoanele care aplic sistemul TVA la încasare, precum i achizi iei bunurilor mobile corporale. Persoanele care aplic cele care au achizi ionat bunuri/servicii de la persoane sistemul TVA la încasare, precum i cele care au achizi ionat impozabile care aplic sistemul TVA i trec la regimul bunuri/servicii de la persoane impozabile care aplic sistemul special de scutire prev zut la art. 152 din Codul fiscal aplic TVA i trec la regimul special de scutire prev zut la art. 152 din 20

- 21. în mod corespunz tor prevederile pct. 53 alin. (8) i ale pct. Codul fiscal aplic în mod corespunz tor prevederile pct. 53 54 alin. (17) i alin. (18) lit. a). alin. (7) i ale pct. 54 alin. (17) i alin. (18) lit. a). Art. 152 Regimul special de scutire pentru Art. 152 Regimul special de scutire pentru întreprinderile 27 întreprinderile mici mici Pct. 61 alin. (9) lit. b) din normele date în aplicarea art. 152: Pct. 61 alin. (9) lit. b) din normele date în aplicarea art. 152, se (9) În cazul activelor corporale fixe achizi ionate printr-un modific : contract de leasing, dac transferul dreptului de proprietate (9) În cazul activelor corporale fixe achizi ionate printr-un asupra bunurilor are loc dup scoaterea contract de leasing, dac transferul dreptului de proprietate locatarului/utilizatorului din eviden a persoanelor înregistrate asupra bunurilor are loc dup scoaterea locatarului/utilizatorului în scopuri de TVA în vederea aplic rii regimului special de din eviden a persoanelor înregistrate în scopuri de TVA în scutire pentru întreprinderile mici, acesta are obliga ia, pân vederea aplic rii regimului special de scutire pentru cel târziu pe data de 25 a lunii urm toare celei în care a întreprinderile mici, acesta are obliga ia, pân cel târziu pe data intervenit transferul dreptului de proprietate asupra de 25 a lunii urm toare celei în care a intervenit transferul bunurilor, s ajusteze: dreptului de proprietate asupra bunurilor, s ajusteze: ............................. ................................. b) taxa deductibil aferent activelor corporale fixe, b) taxa deductibil aferent activelor corporale fixe, constatate constatate pe baz de inventariere, altele decât cele care pe baz de inventariere, altele decât cele care sunt considerate sunt considerate bunuri de capital conform art. 149 din bunuri de capital conform art. 149 din Codul fiscal, Codul fiscal, corespunz tor valorii r mase neamortizate la corespunz tor valorii r mase neamortizate la momentul momentul transferului dreptului de proprietate, conform art. schimb rii regimului. 128 alin. (4) lit. c) din Codul fiscal. Art. 153 Înregistrarea persoanelor impozabile în scopuri Art. 153 Înregistrarea persoanelor impozabile în scopuri de 28 de TVA TVA Pct. 66 alin. (12) din normele date în aplicarea art. 153: Pct. 66 alin. (12) din normele date în aplicarea art. 153, se (12) Orice persoan impozabil stabilit în România i modific : înregistrat în scopuri de TVA care î i înceteaz activitatea (12) Orice persoan impozabil stabilit în România i economic trebuie s solicite anularea înregistr rii în înregistrat în scopuri de TVA care î i înceteaz activitatea scopuri de TVA în termen de 15 zile de la data economic trebuie s solicite anularea înregistr rii în scopuri documentelor ce eviden iaz acest fapt. Persoana de TVA în termen de 15 zile de la data documentelor ce impozabil nestabilit în România, care s-a înregistrat eviden iaz acest fapt. Persoana impozabil nestabilit în conform art. 153 alin. (4) sau (5) din Codul fiscal, trebuie s România, care s-a înregistrat conform art. 153 alin. (4) sau (5) 21

- 22. solicite anularea înregistr rii în scopuri de TVA în cazul în din Codul fiscal, trebuie s solicite anularea înregistr rii în care nu mai realizeaz în România opera iuni pentru care ar scopuri de TVA în cazul în care nu mai realizeaz în România fi obligat s fie înregistrat în scopuri de TVA conform art. opera iuni pentru care ar fi obligat s fie înregistrat în scopuri 153 alin. (4) sau (5) din Codul fiscal. Persoana impozabil de TVA conform art. 153 alin. (4) sau (5) din Codul fiscal. nestabilit în România, care s-a înregistrat prin op iune Persoana impozabil nestabilit în România, care s-a conform art. 153 alin. (4) din Codul fiscal, trebuie s solicite înregistrat prin op iune conform art. 153 alin. (4) din Codul anularea înregistr rii în scopuri de TVA în cazul în care nu fiscal, trebuie s solicite anularea înregistr rii în scopuri de TVA mai realizeaz în România opera iuni de natura celor pentru în cazul în care nu mai realizeaz în România opera iuni de care a solicitat înregistrarea i nici alte opera iuni pentru natura celor pentru care a solicitat înregistrarea i nici alte care ar fi obligat s fie înregistrat în scopuri de TVA opera iuni pentru care ar fi obligat s fie înregistrat în scopuri conform art. 153 alin. (4) sau (5) din Codul fiscal. Anularea de TVA conform art. 153 alin. (4) sau (5) din Codul fiscal. În înregistr rii în scopuri de TVA va fi valabil din prima zi a cazul persoanelor impozabile stabilite în România, anularea lunii urm toare celei în care s-a depus declara ia de înregistr rii în scopuri de TVA va fi valabil de la data încet rii încetare a activit ii. Persoana impozabil care a solicitat activit ii economice. În cazul persoanelor impozabile anularea înregistr rii în scopuri de TVA are obliga ia, nestabilite în România, anularea înregistr rii în scopuri de TVA indiferent de perioada fiscal utilizat , s depun ultimul va fi valabil din prima zi a lunii urm toare celei în care s-a decont de tax prev zut la art. 1562 din Codul fiscal pân la depus declara ia de încetare a activit ii. Persoana impozabil data de 25 a lunii în care a fost anulat înregistrarea în care a solicitat anularea înregistr rii în scopuri de TVA are scopuri de TVA. obliga ia, indiferent de perioada fiscal utilizat , s depun ultimul decont de tax prev zut la art. 1562 din Codul fiscal pân la data de 25 a lunii în care a fost anulat înregistrarea în scopuri de TVA. Art. 155 Facturarea Art. 155 Facturarea 29 Pct. 78 alin. (1) din normele date în aplicarea art. 155: (1) Persoanele impozabile pot stoca facturile emise/primite Pct. 78 alin. (1) din normele date în aplicarea art. 155 se pe suport hârtie sau în format electronic, indiferent de forma modific : original în care au fost trimise ori puse la dispozi ie, cu (1) Persoanele impozabile pot stoca facturile emise/primite pe condi ia s asigure autenticitatea originii, integritatea suport hârtie sau în format electronic, indiferent de forma con inutului i lizibilitatea acestora, conform art. 155 alin. original în care au fost trimise ori puse la dispozi ie, cu (24) din Codul fiscal, de la momentul emiterii/primirii pân la condi ia s asigure autenticitatea originii, integritatea sfâr itul perioadei de stocare. Facturile emise/primite pe con inutului i lizibilitatea acestora, conform art. 155 alin. (24) suport hârtie pot fi convertite în form electronic în vederea din Codul fiscal, de la momentul emiterii/primirii pân la sfâr itul 22

- 23. stoc rii. Facturile emise/primite în form electronic pot fi perioadei de stocare. Facturile emise/primite pe suport hârtie convertite pe suport hârtie în vederea stoc rii. Indiferent de pot fi convertite în form electronic în vederea stoc rii. forma în care este emis /primit factura, i factura stocat Facturile emise/primite în form electronic pot fi convertite pe în forma pentru care a optat persoana impozabil se suport hârtie în vederea stoc rii. Indiferent de forma în care consider exemplar original, în sensul pct. 46 alin. (1). În este emis /primit factura, i factura stocat în forma pentru cazul stoc rii electronice a facturilor, inclusiv a celor care au care a optat persoana impozabil se consider exemplar fost convertite din format hârtie în format electronic, nu este original, în sensul pct. 46 alin. (1). Persoanele impozabile care obligatorie aplicarea prevederilor Legii nr. 135/2007 privind opteaz pentru stocarea electronic a facturilor au obliga ia s arhivarea documentelor în form electronic . Persoanele stocheze prin mijloace electronice i datele ce garanteaz impozabile care opteaz pentru stocarea electronic a autenticitatea originii i integritatea con inutului facturilor. facturilor au obliga ia s stocheze prin mijloace electronice i datele ce garanteaz autenticitatea originii i integritatea con inutului facturilor. Art. 156 Eviden a opera iunilor Art. 156 Eviden a opera iunilor 30 Pct. 79 alin. (6) din normele date în aplicarea art. 156: Pct. 79 alin. (6) din normele date în aplicarea art. 156 se (6) În cazul jurnalelor pentru cump r ri prev zute la alin. (5), modific : facturile care au TVA neexigibil integral sau par ial vor fi (6) În cazul jurnalelor pentru cump r ri prev zute la alin. (5), preluate în fiecare jurnal pentru cump r ri pân când toat facturile care au TVA neexigibil integral sau par ial vor fi taxa aferent devine exigibil ca urmare a pl ii, cu preluate în fiecare jurnal pentru cump r ri pân când toat men ionarea informa iilor prev zute la alin. (5) lit. a) - e). În taxa aferent devine exigibil ca urmare a pl ii, cu cazul informa iei de la alin. (5) lit. d) se va men iona numai men ionarea informa iilor prev zute la alin. (5) lit. a) - e), cu suma pl tit în perioada fiscal pentru care se întocme te excep ia situa iilor în care s-a împlinit termenul de prescrip ie i jurnalul pentru cump r ri. facturile respective nu se mai achit , fiind scoase din eviden ele persoanei impozabile. În cazul informa iei de la alin. (5) lit. d) se va men iona numai suma pl tit în perioada fiscal pentru care se întocme te jurnalul pentru cump r ri. Art. 1563 Decontul special de tax i alte declara ii Art. 1563 Decontul special de tax i alte declara ii 31 La punctul 80 , dup alineatul (2) se introduc trei noi alineate, 1 alineatele (3) - (5), cu urm torul cuprins: (3) Notific rile prev zute la art. 1563 alin. (4) i (5) din Codul fiscal se depun numai pentru anii în care persoanele 23

- 24. impozabile desf oar opera iuni de natura celor pentru care exist obliga ia notific rii. Nu se depun notific ri în situa ia în care persoanele impozabile nu au desf urat astfel de opera iuni în anul de referin , respectiv în anul pentru care ar fi trebuit depus notificarea. (4) În scopul aplic rii prevederilor art. 1563 alin. (4) i (5) din Codul fiscal, în situa ia în care statutul persoanei impozabile din punct de vedere al înregistr rii în scopuri de TVA s-a modificat în anul de referin , respectiv fie a fost înregistrat în scopuri de TVA, fie i s-a anulat înregistrarea în scopuri de TVA, în cursul anului de referin , este relevant statutul persoanei impozabile la data de 31 decembrie a anului de referin . (5) În scopul aplic rii prevederilor art. 1563 alin. (4) i (5) din Codul fiscal, opera iunile care fac obiectul notific rilor sunt livr rile de bunuri/prest rile de servicii în interiorul rii i, dup caz, achizi iile efectuate din ar . Art.160 M suri de simplificare Art.160 M suri de simplificare 32 Pct. 82 alin. (7) din normele date în aplicarea art. 160: Pct. 82 alin. (7) din normele date în aplicarea art. 160 se (7) În cazul neaplic rii tax rii inverse prev zute de lege, modific : organele de inspec ie fiscal vor dispune m suri pentru (7) În cazul neaplic rii tax rii inverse prev zute de lege, obligarea furnizorilor/prestatorilor i a beneficiarilor la organele de inspec ie fiscal vor dispune m suri pentru corectarea opera iunilor i aplicarea tax rii inverse conform obligarea furnizorilor/prestatorilor i a beneficiarilor la prevederilor prezentelor norme metodologice. În cadrul corectarea opera iunilor i aplicarea tax rii inverse conform inspec iei fiscale la beneficiarii opera iunilor, organele de prevederilor prezentelor norme metodologice. În cadrul inspec ie fiscal vor avea în vedere c beneficiarul avea inspec iei fiscale la beneficiarii opera iunilor, organele de obliga ia s colecteze TVA la momentul exigibilit ii inspec ie fiscal vor avea în vedere c beneficiarul avea opera iunii, concomitent cu exercitarea dreptului de obliga ia s colecteze TVA la momentul exigibilit ii opera iunii, deducere. concomitent cu exercitarea dreptului de deducere. În cazul în care în cadrul inspec iei fiscale la beneficiarii opera iunilor, organele de inspec ie fiscal stabilesc c beneficiarul nu a colectat TVA la momentul exigibilit ii opera iunii, concomitent cu exercitarea dreptului de deducere, obligând beneficiarul la 24

- 25. plata acestei sume în baza actului administrativ emis de autoritatea fiscal competent , furnizorii pot emite facturi de corec ie cu semnul minus conform art. 159 alin. (1) lit. b) din Codul fiscal în vederea regulariz rii taxei i restituirii acesteia c tre beneficiari. Facturile de corec ie cu semnul minus emise de c tre furnizor nu se eviden iaz în decontul de tax al beneficiarului. Material informativ elaborat la data de 01.04.2013 25