Formato Retencion de IVA julio 2013

•

1 recomendación•27,202 vistas

Nuevo formato de retención de IVA según providencia 030 del 20 mayo 2013

Recomendados

Recomendados

Más contenido relacionado

Más de Rafael Enrique Rangel Trujillo

Más de Rafael Enrique Rangel Trujillo (20)

Último

Último (20)

Formato Retencion de IVA julio 2013

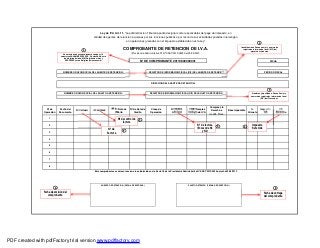

- 1. Nº de Operación Fecha del Documento Nº Factura Nº Control Nº de Nota de Debito Nº de Nota de Credito Clase de Operación Nº factura Afectada Total Compras Incluyendo IVA Compras sin Derecho a credito Fiscal Base Imponible % Alicuota Impuesto IVA IVA Retenido 1 2 3 4 5 6 7 8 Ley de IVA Art. 11. "La administracion Tributaria podra designar como responsables del pago del impuesto, en calidad de agentes de retencion a quienes por sus funciones publicas o por razon de sus actividades privadas intervengan en operaciones gravadas con el impuesto establecido en esta Ley" COMPROBANTE DE RETENCION DE I.V.A. Providencia Administrativa Nº Nº SNAT/2013/0030 del 20/05/2013 Nº DE COMPROBANTE 20110800000001 FECHA NOMBRE O RAZON SOCIAL DEL AGENTE DE RETENCION: REGISTRO DE INFORMACION FISCAL (RIF) DEL AGENTE DE RETENCION: PERIODO FISCAL DIRECCION DEL AGENTE DE RETENCION: NOMBRE O RAZON SOCIAL DEL SUJETO A RETENCION: REGISTRO DE INFORMACION FISCAL (RIF) DEL SUJETO A RETENCION: Este comprobante se emite en funcion a lo establecido en el articulo 18 de la Providencia Administrativa Nº SNAT/2013/0030 de fecha 20/05/2013 AGENTE DE RETENCION ( FECHA DE ENTREGA) SUJETO RETENIDO (FECHA DE RECEPCION ) Numeracion consecutiva: debera contener 14 caracteres AAAAMMSSSSSSSS , Donde AAAA sera los 4 digitos del año, MM 2 digiitos del mes y SSSSSSSS seran 8 digitos del secuencial Identificacion o Razon social y numero de registro de informacion fiscal (RIF) del agente de retencion Nombres y Apellidos o Razon Social y numero de registro de informacion fiscal (RIF) del Proveedor. Fecha de emision del comprobante Fecha de entrega del comprobante Nº de control de factura Nº de Factura Impuesto Retenido Nº de factura (En caso de NC y ND 1 2 44 5 6 6 66 PDF created with pdfFactory trial version www.pdffactory.com