Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Destacado

Destacado (20)

Similar a Aspectos da crise financeira e as maleitas do capitalismo

Similar a Aspectos da crise financeira e as maleitas do capitalismo (20)

Más de GRAZIA TANTA

Más de GRAZIA TANTA (20)

Aspectos da crise financeira e as maleitas do capitalismo

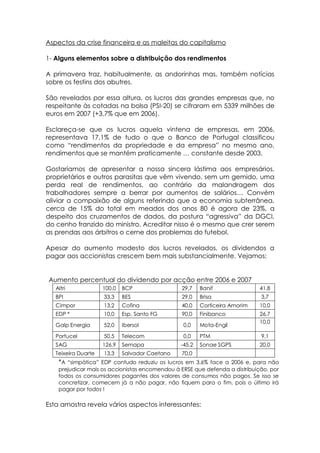

- 1. Aspectos da crise financeira e as maleitas do capitalismo 1- Alguns elementos sobre a distribuição dos rendimentos A primavera traz, habitualmente, as andorinhas mas, também notícias sobre os festins dos abutres. São revelados por essa altura, os lucros das grandes empresas que, no respeitante às cotadas na bolsa (PSI-20) se cifraram em 5339 milhões de euros em 2007 (+3,7% que em 2006). Esclareça-se que os lucros aquela vintena de empresas, em 2006, representava 17,1% de tudo o que o Banco de Portugal classificou como “rendimentos da propriedade e da empresa” no mesmo ano, rendimentos que se mantém praticamente … constante desde 2003. Gostaríamos de apresentar a nossa sincera lástima aos empresários, proprietários e outros parasitas que vêm vivendo, sem um gemido, uma perda real de rendimentos, ao contrário da malandragem dos trabalhadores sempre a berrar por aumentos de salários… Convém aliviar a compaixão de alguns referindo que a economia subterrânea, cerca de 15% do total em meados dos anos 80 é agora de 23%, a despeito dos cruzamentos de dados, da postura “agressiva” da DGCI, do cenho franzido do ministro. Acreditar nisso é o mesmo que crer serem as prendas aos árbitros o cerne dos problemas do futebol. Apesar do aumento modesto dos lucros revelados, os dividendos a pagar aos accionistas crescem bem mais substancialmente. Vejamos: Aumento percentual do dividendo por acção entre 2006 e 2007 Altri 100,0 BCP 29,7 Banif 41,8 BPI 33,3 BES 29,0 Brisa 3,7 Cimpor 13,2 Cofina 40,0 Corticeira Amorim 10,0 EDP * 10,0 Esp. Santo FG 90,0 Finibanco 26,7 10,0 Galp Energia 52,0 Ibersol 0,0 Mota-Engil Portucel 50,5 Telecom 0,0 PTM 9,1 SAG 126,9 Semapa -45,2 Sonae SGPS 20,0 Teixeira Duarte 13,3 Salvador Caetano 70,0 *A “simpática” EDP contudo reduziu os lucros em 3,6% face a 2006 e, para não prejudicar mais os accionistas encomendou à ERSE que defenda a distribuição, por todos os consumidores pagantes dos valores de consumos não pagos. Se isso se concretizar, comecem já a não pagar, não fiquem para o fim, pois o último irá pagar por todos ! Esta amostra revela vários aspectos interessantes:

- 2. • Ninguém conhece determinações governamentais a restringir a distribuição de lucros para além de uma tributação que orça os 20%, muito menos do que os salários de escalões médios de trabalhadores. Porém, os rendimentos do trabalho são contidos em parâmetros próximos da taxa de inflação intencionalmente subavaliada pelos “técnicos” às ordens do governo: a contenção salarial é uma peça central da política económica capitalista. • Foram emitidas pelos socratóides alterações às condições de remuneração dos certificados de aforro, penalizadoras, naturalmente, das pequenas poupanças. Se os certificados se vocacionassem para a captação dos milhões do Belmiro ou do Berardo, Sócrates teria feito as alterações que fez? • Aumentos “excessivos” de salários são tidos como responsáveis por perdas de competitividade das empresas e, até do desemprego. A distribuição de volumosos dividendos que retira às empresas fundos próprios para investimento, tornando-as mais dependentes do capital alheio não é, igualmente criminalizada pelos plumitivos dos media. • Os aumentos reais dos salários têm como limite superior os ganhos da produtividade que, na realidade, tendem a ser absorvidos na íntegra pelo capital. Os aumentos dos dividendos não têm limites, constituem até o elemento mais sagrado de cumprimento por parte das empresas, desejosas de manter o apoio dos accionistas e dos “mercados financeiros”. • Os aumentos dos preços dos combustíveis, da farinha, do arroz justificam uma repercussão nos bens e serviços em que são incorporados, a qualquer momento e mais do que uma vez por ano. Os rendimentos do trabalho, a mola real que sustenta qualquer economia, esses têm aumentos parcos e anuais quando os têm; e, se os detentores do factor de produção chamado trabalho quiserem repercutir os aumentos acima referidos, logo zurrarão, ameaçadores, vários ministros, orquestrados pelos vanzelleres. • Os protagonistas das trafulhices recentes que envolveram o BCP foram despedidos e à saída levaram no bornal milhões de indemnização, de reforma, seguros e acções. Se o crime compensa deste modo, quem dele terá sido beneficiado para ser tão generoso? E os chamados pequenos investidores, cândidos crentes do capitalismo popular assistiram impávidos e serenos ao negócio, esperando as próximas migalhas.

- 3. 2 – O contínuo enriquecimento dos ricos causa subdesenvolvimento Na teologia neoliberal, o aumento dos rendimentos dos ricos, dos capitalistas, é a peça vital que garante o investimento, uma vez que os pobres, os trabalhadores não são jogadores de bolsa. O que está longe de ser tão virtuoso como a propaganda afirma. • Por maior que seja a propensão dos ricos para consumir, o volume global dos seus gastos está longe de poder contribuir para o crescimento económico como o conseguem os gastos de milhões de trabalhadores. E, daí, a quase ausência de crescimento económico. • O investimento e, apesar das loas sobre o “empreendorismo”, a iniciativa privada, nas sociedades de hoje, o investimento público ou possibilitado pelos poderes estatais é determinante para o investimento global. • Os capitalistas não preferem a imobilização dos seus capitais sob a forma de investimentos produtivos, mormente materiais mas, antes sob a forma imaterial de títulos. A febre da titularização em cadeia de créditos (securitização), torna os títulos rapidamente transaccionáveis, objecto de jogos bolsistas geradores de lucros rápidos e isso torna pouco atraente a actividade produtiva, com investimentos materiais, com ciclos longos de retorno do capital, ainda que associados claramente à satisfação das necessidades humanas. • É espantoso e revelador das enormes desigualdades existentes em Portugal saber que quatro portugueses (Belmiro, Amorim, Berardo e Horácio Roque) constam na lista dos mil mais ricos do mundo, elaborada pela revista Forbes. É espantoso como um país que não se destaca pelo seu domínio sobre tecnologias; pelo seu controlo sobre mercados ou pela sua dimensão; pelo nível de vida e consumo dos seus habitantes, está tão bem representado naquele círculo tão selecto do poder económico. Um relance sobre as principais actividades económicas daqueles indivíduos revela, claramente, o subdesenvolvimento do país – imobiliário, distribuição retalhista, serviços telefónicos, actividades financeira. Tudo tecnologias banais em situação de oligopólio com promíscuos favores concedidos pelo Estado e com elevados lucros. Somente Amorim detém real importância na actividade industrial. 3 – A crise financeira

- 4. Pode pensar-se que de um ponto de vista moral (se é que isso existe na política e no confronto social entre o trabalho e o capital) não é defensável que, numa conjuntura recessiva, volumes enormes de capitais sejam desviados das empresas para o usufruto de uma estreita elite de privilegiados. Não existe ciência social neutra, mormente quando se fala de economia. A teoria económica baseia-se sempre em pressupostos políticos e filosóficos que revelam a estrutura do poder, em certo espaço e determinada época. A teoria neoliberal pretende ressuscitar a ideia da economia como ciência natural, com mecanismos tão inelutáveis como a sucessão entre os dias e as noites; baseada numa teologia da harmonia universal, em que uns estão destinados a sofrer e outros a gozar ou, uns a obedecer, outros a mandar. Desvalorizando na palavra a intervenção da política, os Estados intervêm clara e decididamente quando se trata de penalizar a multidão, aumentar a riqueza dos capitalistas ou assumir os estragos provocados por estes. A nacionalização recente de um banco inglês, vítima da orgia financeira, foi definida como temporária e irá terminar quando o erário público sanear as finanças do banco, devolvendo-o, limpinho, às competências privadas que provocaram os desmandos. Alguém ouviu protestos contra esta intrusão do governo inglês? Mas, quando a Bolívia ou a Venezuela procuram assenhorear-se das suas riquezas, subtraindo- as às multinacionais, é ensurdecedora a gritaria do capital e dos escribas de serviço. Assim, a tal mão invisível, quiçá divina, mostra várias faces. Nos EUA diante uma previsão, para 2008 de crescimento de 1,7% e uma inflação de 4,3%, o Fed baixa as taxas directoras de juros para animar a economia, sem receio das pressões inflaccionistas. Na Europa, o BCE, com um crescimento previsto para o PIB de 2,2% e uma inflação de 3,2% permite o real aumento dos juros para as pessoas e as empresas para conter a inflação! Decididamente, as diferenças não são grandes ao ponto de justificarem medidas tão antagónicas. As diferenças tornam arrepiante e perigosa a política do BCE. As empresas europeias têm um endividamento de 77%, muito superior ao das empresas americanas; ora, dívida vence juros e, se estes sobem numa conjuntura desfavorável, as dificuldades aumentam e sobram para os trabalhadores, elementos facilmente descartáveis ou com custos bastante compressíveis, no âmbito da famosa flexisegurança. As empresas americanas têm um endividamento médio muito mais baixo, da ordem dos 41%, pelo que uma baixa das taxas de juro pode suscitar mais endividamento, investimento e uma melhoria do crescimento económico.

- 5. Mais, agravando o impacto das diferenças atrás referidas, o peso do endividamento bancário é, na Europa de 36% contra 9% nos EUA. E, como se sabe, o BCE não é particularmente sensível às grandes diferenças entre os vários países do euro, aos impactos sobre os outros que o não adoptaram e, menos ainda, sobre os cidadãos que têm empréstimos para aquisição de habitação. O volume destes últimos, em Portugal, em final de 2006 era superior ao dos empréstimos titulados por empresas, o que sublinha, não só a sua dimensão, como a vulnerabilidade dos bancos portugueses a um incumprimento maciço, como ainda a política suicida que é o aumento dos juros em contexto de baixos e estagnados salários, precariedade e desemprego elevados. O que conta é a economia real, os bens e serviços que se consomem, os rendimentos dos trabalhadores e não a financiarização da economia, a especulação, a geração artificial de rendimentos sem base na produção de bens e serviços, como é prática do sistema financeiro, com titularizações e emissões de produtos derivados. As empresas globais perante um crescimento anémico tendem a conter-se na subida dos preços, só o fazendo manipulando o impacto de factores externos transversais, como o aumento da energia. As instâncias comunitárias, tão lestas em apontar as virtudes da desregulamentação, da flexi-segurança, da precariedade, do “livre” funcionamento do chamado mercado de trabalho, procuram utilizar uma pretensa luta anti-inflacionista para manipular as taxas de juro, procurando conciliar os interesses de empresas comerciais e industriais em encontrar capitais baratos, com especuladores mais vocacionados para os negócios cambiais e de títulos. Se, de permeio, uma enorme quantidade de europeus se vê em dificuldades para pagar os seus empréstimos, que importa? Pormenor lateral mas não despiciendo é a lotaria (ou tontaria) em que se transformou a economia global. Assim, o futuro próximo é uma verdadeira nebulosa, nada se podendo afirmar do ponto de vista qualitativo ou quantitativo, apesar do enorme manancial de informação estatística disponível e dos poderosos meios técnicos para a tratar. E nesse contexto, as previsões dos economistas, não passam de palpites. Recordamos duas situações divertidas protagonizadas por dois iluminados economistas da praça. Um, Braga de Macedo, enquanto ministro do Cavaco (outra lâmpada fundida) afirmava que Portugal era um oásis, quando comparado com a Europa nos primeiros anos da década de 90 verificando-se aqui, na realidade, uma recessão em 1993-95. Outro cérebro brilhante é o do Abel Mateus ex-presidente da Autoridade da Concorrência que, a partir do seu modelo macro-

- 6. económico previa para meados da década de 80 um crescimento de 10% aqui para a paróquia. Teve azar, pois o “tigre lusitano” não passou de um gatinho com fome; afinal caiu-nos em cima uma recessão. www.esquerda_desalinhada.blogs.sapo.pt Aspectos da crise financeira e as maleitas do capitalismo 1- Alguns elementos sobre a distribuição dos rendimentos A primavera traz, habitualmente, as andorinhas mas, também notícias sobre os festins dos abutres. São revelados por essa altura, os lucros das grandes empresas que, no respeitante às cotadas na bolsa (PSI-20) se cifraram em 5339 milhões de euros em 2007 (+3,7% que em 2006). Esclareça-se que os lucros aquela vintena de empresas, em 2006, representava 17,1% de tudo o que o Banco de Portugal classificou como "rendimentos da propriedade e da empresa" no mesmo ano, rendimentos que se mantém praticamente … constante desde 2003. Gostaríamos de apresentar a nossa sincera lástima aos empresários, proprietários e outros parasitas que vêm vivendo, sem um gemido, uma perda real de rendimentos, ao contrário da malandragem dos trabalhadores sempre a berrar por aumentos de salários… Convém aliviar a compaixão de alguns referindo que a economia subterrânea, cerca de 15% do total em meados dos anos 80 é agora de 23%, a despeito dos cruzamentos de dados, da postura "agressiva" da DGCI, do cenho franzido do ministro. Acreditar nisso é o mesmo que crer serem as prendas aos árbitros o cerne dos problemas do futebol. Apesar do aumento modesto dos lucros revelados, os dividendos a pagar aos accionistas crescem bem mais substancialmente. Vejamos:

- 7. Aumento percentual do dividendo por acção entre 2006 e 2007 Altri 100,0 BCP 29,7 Banif 41,8 BPI 33,3 BES 29,0 Brisa 3,7 Cimpor 13,2 Cofina 40,0 Corticeira Amorim 10,0 EDP * 10,0 Esp. Santo FG 90,0 Finibanco 26,7 10,0 Galp Energia 52,0 Ibersol 0,0 Mota-Engil Portucel 50,5 Telecom 0,0 PTM 9,1 SAG 126,9 Semapa -45,2 Sonae SGPS 20,0 Teixeira 13,3 Salvador Caetano 70,0 Duarte *A "simpática" EDP contudo reduziu os lucros em 3,6% face a 2006 e, para não prejudicar mais os accionistas encomendou à ERSE que defenda a distribuição, por todos os consumidores pagantes dos valores de consumos não pagos. Se isso se concretizar, comecem já a não pagar, não fiquem para o fim, pois o último irá pagar por todos ! Esta amostra revela vários aspectos interessantes: • Ninguém conhece determinações governamentais a restringir a distribuição de lucros para além de uma tributação que orça os 20%, muito menos do que os salários de escalões médios de trabalhadores. Porém, os rendimentos do trabalho são contidos em parâmetros próximos da taxa de inflação intencionalmente subavaliada pelos "técnicos" às ordens do governo: a contenção salarial é uma peça central da política económica capitalista. • Foram emitidas pelos socratóides alterações às condições de remuneração dos certificados de aforro, penalizadoras, naturalmente, das pequenas poupanças. Se os certificados se vocacionassem para a captação dos milhões do Belmiro ou do Berardo, Sócrates teria feito as alterações que fez? • Aumentos "excessivos" de salários são tidos como responsáveis por perdas de competitividade das empresas e, até do desemprego. A distribuição de volumosos dividendos que retira às empresas fundos próprios para investimento, tornando-as mais dependentes do capital alheio não é, igualmente criminalizada pelos plumitivos dos media.

- 8. • Os aumentos reais dos salários têm como limite superior os ganhos da produtividade que, na realidade, tendem a ser absorvidos na íntegra pelo capital. Os aumentos dos dividendos não têm limites, constituem até o elemento mais sagrado de cumprimento por parte das empresas, desejosas de manter o apoio dos accionistas e dos "mercados financeiros". • Os aumentos dos preços dos combustíveis, da farinha, do arroz justificam uma repercussão nos bens e serviços em que são incorporados, a qualquer momento e mais do que uma vez por ano. Os rendimentos do trabalho, a mola real que sustenta qualquer economia, esses têm aumentos parcos e anuais quando os têm; e, se os detentores do factor de produção chamado trabalho quiserem repercutir os aumentos acima referidos, logo zurrarão, ameaçadores, vários ministros, orquestrados pelos vanzelleres. • Os protagonistas das trafulhices recentes que envolveram o BCP foram despedidos e à saída levaram no bornal milhões de indemnização, de reforma, seguros e acções. Se o crime compensa deste modo, quem dele terá sido beneficiado para ser tão generoso? E os chamados pequenos investidores, cândidos crentes do capitalismo popular assistiram impávidos e serenos ao negócio, esperando as próximas migalhas. 2 – O contínuo enriquecimento dos ricos causa subdesenvolvimento Na teologia neoliberal, o aumento dos rendimentos dos ricos, dos capitalistas, é a peça vital que garante o investimento, uma vez que os pobres, os trabalhadores não são jogadores de bolsa. O que está longe de ser tão virtuoso como a propaganda afirma. • Por maior que seja a propensão dos ricos para consumir, o volume global dos seus gastos está longe de poder contribuir para o crescimento económico como o conseguem os gastos de milhões de trabalhadores. E, daí, a quase ausência de crescimento económico.

- 9. • O investimento e, apesar das loas sobre o "empreendorismo", a iniciativa privada, nas sociedades de hoje, o investimento público ou possibilitado pelos poderes estatais é determinante para o investimento global. • Os capitalistas não preferem a imobilização dos seus capitais sob a forma de investimentos produtivos, mormente materiais mas, antes sob a forma imaterial de títulos. A febre da titularização em cadeia de créditos (securitização), torna os títulos rapidamente transaccionáveis, objecto de jogos bolsistas geradores de lucros rápidos e isso torna pouco atraente a actividade produtiva, com investimentos materiais, com ciclos longos de retorno do capital, ainda que associados claramente à satisfação das necessidades humanas. • É espantoso e revelador das enormes desigualdades existentes em Portugal saber que quatro portugueses (Belmiro, Amorim, Berardo e Horácio Roque) constam na lista dos mil mais ricos do mundo, elaborada pela revista Forbes. É espantoso como um país que não se destaca pelo seu domínio sobre tecnologias; pelo seu controlo sobre mercados ou pela sua dimensão; pelo nível de vida e consumo dos seus habitantes, está tão bem representado naquele círculo tão selecto do poder económico. Um relance sobre as principais actividades económicas daqueles indivíduos revela, claramente, o subdesenvolvimento do país – imobiliário, distribuição retalhista, serviços telefónicos, actividades financeira. Tudo tecnologias banais em situação de oligopólio com promíscuos favores concedidos pelo Estado e com elevados lucros. Somente Amorim detém real importância na actividade industrial. 3 – A crise financeira Pode pensar-se que de um ponto de vista moral (se é que isso existe na política e no confronto social entre o trabalho e o capital) não é defensável que, numa conjuntura recessiva, volumes enormes de capitais sejam desviados das empresas para o usufruto de uma estreita elite de privilegiados. Não existe ciência social neutra, mormente quando se fala de economia. A teoria económica baseia-se sempre em pressupostos políticos e filosóficos que revelam a estrutura do poder, em certo espaço e determinada época. A teoria neoliberal pretende ressuscitar a ideia da economia como ciência natural, com mecanismos tão inelutáveis como a sucessão entre os dias e as noites; baseada numa teologia da harmonia universal, em que uns estão

- 10. destinados a sofrer e outros a gozar ou, uns a obedecer, outros a mandar. Desvalorizando na palavra a intervenção da política, os Estados intervêm clara e decididamente quando se trata de penalizar a multidão, aumentar a riqueza dos capitalistas ou assumir os estragos provocados por estes. A nacionalização recente de um banco inglês, vítima da orgia financeira, foi definida como temporária e irá terminar quando o erário público sanear as finanças do banco, devolvendo-o, limpinho, às competências privadas que provocaram os desmandos. Alguém ouviu protestos contra esta intrusão do governo inglês? Mas, quando a Bolívia ou a Venezuela procuram assenhorear- se das suas riquezas, subtraindo-as às multinacionais, é ensurdecedora a gritaria do capital e dos escribas de serviço. Assim, a tal mão invisível, quiçá divina, mostra várias faces. Nos EUA diante uma previsão, para 2008 de crescimento de 1,7% e uma inflação de 4,3%, o Fed baixa as taxas directoras de juros para animar a economia, sem receio das pressões inflaccionistas. Na Europa, o BCE, com um crescimento previsto para o PIB de 2,2% e uma inflação de 3,2% permite o real aumento dos juros para as pessoas e as empresas para conter a inflação! Decididamente, as diferenças não são grandes ao ponto de justificarem medidas tão antagónicas. As diferenças tornam arrepiante e perigosa a política do BCE. As empresas europeias têm um endividamento de 77%, muito superior ao das empresas americanas; ora, dívida vence juros e, se estes sobem numa conjuntura desfavorável, as dificuldades aumentam e sobram para os trabalhadores, elementos facilmente descartáveis ou com custos bastante compressíveis, no âmbito da famosa flexisegurança. As empresas americanas têm um endividamento médio muito mais baixo, da ordem dos 41%, pelo que uma baixa das taxas de juro pode suscitar mais endividamento, investimento e uma melhoria do crescimento económico. Mais, agravando o impacto das diferenças atrás referidas, o peso do endividamento bancário é, na Europa de 36% contra 9% nos EUA. E, como se sabe, o BCE não é particularmente sensível às grandes diferenças entre os vários países do euro, aos impactos sobre os outros que o não adoptaram e, menos ainda, sobre os cidadãos que têm empréstimos para aquisição de habitação. O volume destes últimos, em Portugal, em final de 2006 era superior ao dos empréstimos titulados por empresas, o que sublinha, não só a sua dimensão, como a vulnerabilidade dos bancos portugueses a um incumprimento maciço, como ainda a política suicida que é o aumento dos juros em contexto de baixos e estagnados salários, precariedade e desemprego elevados.

- 11. O que conta é a economia real, os bens e serviços que se consomem, os rendimentos dos trabalhadores e não a financiarização da economia, a especulação, a geração artificial de rendimentos sem base na produção de bens e serviços, como é prática do sistema financeiro, com titularizações e emissões de produtos derivados. As empresas globais perante um crescimento anémico tendem a conter-se na subida dos preços, só o fazendo manipulando o impacto de factores externos transversais, como o aumento da energia. As instâncias comunitárias, tão lestas em apontar as virtudes da desregulamentação, da flexi-segurança, da precariedade, do "livre" funcionamento do chamado mercado de trabalho, procuram utilizar uma pretensa luta anti-inflacionista para manipular as taxas de juro, procurando conciliar os interesses de empresas comerciais e industriais em encontrar capitais baratos, com especuladores mais vocacionados para os negócios cambiais e de títulos. Se, de permeio, uma enorme quantidade de europeus se vê em dificuldades para pagar os seus empréstimos, que importa? Pormenor lateral mas não despiciendo é a lotaria (ou tontaria) em que se transformou a economia global. Assim, o futuro próximo é uma verdadeira nebulosa, nada se podendo afirmar do ponto de vista qualitativo ou quantitativo, apesar do enorme manancial de informação estatística disponível e dos poderosos meios técnicos para a tratar. E nesse contexto, as previsões dos economistas, não passam de palpites. Recordamos duas situações divertidas protagonizadas por dois iluminados economistas da praça. Um, Braga de Macedo, enquanto ministro do Cavaco (outra lâmpada fundida) afirmava que Portugal era um oásis, quando comparado com a Europa nos primeiros anos da década de 90 verificando-se aqui, na realidade, uma recessão em 1993-95. Outro cérebro brilhante é o do Abel Mateus ex-presidente da Autoridade da Concorrência que, a partir do seu modelo macro-económico previa para meados da década de 80 um crescimento de 10% aqui para a paróquia. Teve azar, pois o "tigre lusitano" não passou de um gatinho com fome; afinal caiu-nos em cima uma recessão. www.esquerda_desalinhada.blogs.sapo.pt