Recomendados

Más contenido relacionado

Destacado

Destacado (20)

PequeñA Empresa

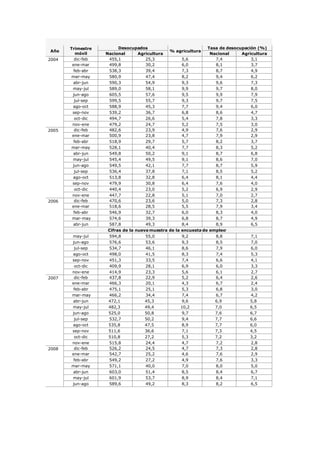

- 1. Trimestre Desocupados Tasa de desocupación (%) Año % agricultura móvil Nacional Agricultura Nacional Agricultura 2004 dic-feb 455,1 25,3 5,6 7,4 3,1 ene-mar 499,8 30,2 6,0 8,1 3,7 feb-abr 538,3 39,4 7,3 8,7 4,9 mar-may 580,9 47,4 8,2 9,4 6,2 abr-jun 590,3 54,9 9,3 9,6 7,3 may-jul 589,0 58,1 9,9 9,7 8,0 jun-ago 605,5 57,6 9,5 9,9 7,9 jul-sep 599,5 55,7 9,3 9,7 7,5 ago-oct 588,9 45,3 7,7 9,4 6,0 sep-nov 539,2 36,7 6,8 8,6 4,7 oct-dic 494,7 26,6 5,4 7,8 3,3 nov-ene 479,2 24,7 5,2 7,5 3,0 2005 dic-feb 482,6 23,9 4,9 7,6 2,9 ene-mar 500,9 23,8 4,7 7,9 2,9 feb-abr 518,9 29,7 5,7 8,2 3,7 mar-may 528,1 40,4 7,7 8,3 5,2 abr-jun 549,8 50,2 9,1 8,7 6,8 may-jul 545,4 49,5 9,1 8,6 7,0 jun-ago 549,5 42,1 7,7 8,7 5,9 jul-sep 536,4 37,8 7,1 8,5 5,2 ago-oct 513,8 32,8 6,4 8,1 4,4 sep-nov 479,9 30,8 6,4 7,6 4,0 oct-dic 440,4 23,0 5,2 6,9 2,9 nov-ene 447,7 22,8 5,1 7,0 2,7 2006 dic-feb 470,6 23,6 5,0 7,3 2,8 ene-mar 518,6 28,5 5,5 7,9 3,4 feb-abr 546,9 32,7 6,0 8,3 4,0 mar-may 574,6 39,3 6,8 8,7 4,9 abr-jun 587,8 49,3 8,4 8,9 6,5 Cifras de la nueva muestra de la encuesta de empleo1 may-jul 594,8 55,0 9,2 8,8 7,1 jun-ago 576,6 53,6 9,3 8,5 7,0 jul-sep 534,7 46,1 8,6 7,9 6,0 ago-oct 498,0 41,5 8,3 7,4 5,3 sep-nov 451,3 33,5 7,4 6,6 4,1 oct-dic 409,9 28,1 6,9 6,0 3,3 nov-ene 414,9 23,3 5,6 6,1 2,7 2007 dic-feb 437,8 22,9 5,2 6,4 2,6 ene-mar 466,3 20,1 4,3 6,7 2,4 feb-abr 475,1 25,1 5,3 6,8 3,0 mar-may 466,2 34,4 7,4 6,7 4,2 abr-jun 472,1 45,3 9,6 6,9 5,8 may-jul 482,3 49,4 10,2 7,0 6,5 jun-ago 525,0 50,8 9,7 7,6 6,7 jul-sep 532,7 50,2 9,4 7,7 6,6 ago-oct 535,8 47,5 8,9 7,7 6,0 sep-nov 511,6 36,6 7,1 7,3 4,5 oct-dic 510,8 27,2 5,3 7,2 3,2 nov-ene 515,8 24,4 4,7 7,2 2,8 2008 dic-feb 526,2 24,5 4,7 7,3 2,8 ene-mar 542,7 25,2 4,6 7,6 2,9 feb-abr 549,2 27,2 4,9 7,6 3,3 mar-may 571,1 40,0 7,0 8,0 5,0 abr-jun 603,0 51,4 8,5 8,4 6,7 may-jul 601,9 53,7 8,9 8,4 7,1 jun-ago 589,6 49,2 8,3 8,2 6,5

- 2. CHILE- PIB crece un 2,9% en 3TR, la cifra más baja en tres años Con esta cifra de expansión, la economía chilena acumuló entre enero y septiembre un crecimiento de un 4,1%, muy por debajo del 6,5% del mismo período de 2005. SANTIAGO (AFX-España) - El Producto Interior Bruto (PIB) de Chile creció un 2,9% en el tercer trimestre del año, la cifra más baja desde 2003, lo que confirma que la economía chilena se encuentra en una fase de desaceleración, después de haber alcanzado en 2005 su mayor crecimiento de los últimos 8 años. La cifra fue dada a conocer este jueves por el Banco Central, que además corrigió a la baja los valores anteriores que dio para el primer y segundo trimestres de 2006, desde un 5,3 a un 5,2% y de un 4,5% a un 4,4%, respectivamente. El PIB del período julio-septiembre es el más bajo del año y el menor desde la expansión registrada en el mismo período de 2003, cuando la economía chilena creció un 2,9%. El bajo ritmo de crecimiento entre julio y septiembre confirmó que la economía chilena atraviesa por una fase de desaceleración, después de haber alcanzado en 2005 su mayor expansión desde 1997 (6,3%). 'Ciertamente la cifra de crecimiento del tercer trimestre no nos deja contentos', dijo el ministro de Hacienda, Andrés Velasco, tras conocer el informe del Banco Central. El magro resultado estuvo influido por un bajo desempeño de la producción industrial y la minería, junto a un débil crecimiento de la demanda interna, factores que hasta comienzos de año eran los motores de la expansión económica junto al vigoroso ritmo de crecimiento de las exportaciones. En septiembre, la producción industrial cayó un 2,6%, su descenso más significativo de los últimos tres años, mientras que la producción de cobre -del que Chile es el mayor proveedor mundial-, mostró en ese mes una caída del 9,8%. La demanda interna, por su parte, creció en el tercer trimestre un 3,9%, cifra que contrasta con el 11,5% en que se había incrementado en igual lapso del año pasado. Estos resultados arrastraron a la baja las proyecciones de crecimiento de la economía chilena para todo 2006, que ahora según analistas cerraría en un rango de 4,3 a un 4,7%. A principios de año, el Banco Central proyectó un crecimiento superior a 6%, pero sucesivamente fue rebajando sus expectativas, hasta situarlas a principios de septiembre por debajo de 5%. 'Con este dato, la economía va a crecer menos de un 4,5% este año', estimó el economista del Instituto Libertad y Desarrollo, Tomás Flores. La Cámara de Comercio de Santiago proyectó por su parteun crecimiento de un 4,3%.

- 3. Producción en chile De acuerdo con las estimaciones para los últimos años entregadas por el INE, el área total de siembra de porotos en Chile en las últimas cinco temporadas ha permanecido relativamente estable, en una superficie que se estimaba entre 23.000 y 26.500 hectáreas. De ellas, entre 82% y 91%, según los años, han correspondido a variedades para consumo interno, mientras que las de exportación, que están siendo cada vez menos importantes, representan actualmente menos del 10% de las siembras totales. En los últimos dos años los niveles de producción respectivos se habrían situado en torno a 45 mil y 5 mil toneladas, respectivamente, con rendimientos que, en ambos casos, se aproximarían a 20 quintales por hectárea. Para la temporada 2006/07 se estimó que el cultivo de porotos para consumo interno cubría 21.420 hectáreas, con una disminución de 7,5% respecto a la temporada anterior. La cosecha habría sido similar a la de 2005/06, alcanzando prácticamente a 45 mil toneladas, con un mejoramiento cercano a 8% en el rendimiento promedio, que se estimó en casi 21 quintales por hectárea. Esta producción relativamente estabilizada en los últimos cinco años, alrededor de 40 - 45.000 toneladas, se estimaba adecuada para que, en condiciones relativamente normales, se mantuviera cierta estabilidad en el mercado local. En la actualidad existen dudas sobre los valores absolutos expuestos más arriba, considerando la influencia de resultados preliminares del Censo Agropecuario y Forestal de 2006/07, que indica que las superficies sembradas con porotos habrían sido muy sobreestimadas. Es así como las intenciones de siembra para 2007/08, recientemente entregadas al público, señalan para el cultivo de porotos un área de sólo 12.880 hectáreas, lo que representa una baja de 45,8% sobre la última cifra para el año anterior (21.420 ha). La realidad es que se estima que en 2007/08 se sembrará con porotos una superficie mayor que la de 2006/07, que sólo habría alcanzado a unas 12.000 hectáreas. Si se confirma esta situación, será necesario efectuar un importante ajuste de las estadísticas de este cultivo, considerando como oficiales y confiables los antecedentes de los dos últimos censos efectuados. Esto significaría modificar sustancialmente las cifras intercensales. De todos modos, aunque existan discrepancias en términos absolutos respecto a los datos, se considera que el presente análisis tiene validez relativa, en particular respecto al sentido de las variaciones indicadas y/o previstas. Los porotos para exportación tienden a reducirse, especialmente en la medida que el comercio internacional no puede ofrecer alternativas atractivas para la producción chilena. En todo caso, considerando lo planteado sobre el mercado mundial y las demandas por diferentes tipos de porotos, según las preferencias de los consumidores de cada área geográfica, podría ser conveniente indagar acerca de las perspectivas que ofrecerían algunas variedades de porotos blancos en los mercados europeos. Por el momento existe poca información sobre el particular, aunque en el pasado reciente se han realizado unas pocas operaciones destinadas a algunos de esos países. En cuanto a la distribución regional de las siembras de porotos, cabe destacar que en la Región del Maule, donde se encuentra más del 50% del cultivo, hay una mayor especialización en la producción de porotos para consumo nacional, ya que podrían superar el 93% sobre el total regional. La Región del Bío Bío, en cambio, concentra aproximadamente un cuarto de las siembras totales de porotos, y denota una mayor vocación por la producción de variedades para exportación, que pueden llegar a algo menos de 20% de la siembra regional. 3. Comportamiento de las exportaciones Las ventas de porotos secos chilenos al exterior han perdido el protagonismo que tuvieron hace ya bastante tiempo en el mercado internacional, particularmente en el ámbito latinoamericano. En los últimos años se ha observado una caída casi continua de estas exportaciones, la que alcanzaría su máxima expresión durante el año en curso, en que posiblemente no se superarán las mil toneladas exportadas, con un valor inferior a los US$ 800 mil. Este comportamiento será aún más bajo que el del año 2005, cuando se exportó un volumen de 1.700 toneladas, por un valor que apenas superó US$ 1 millón.

- 4. El comportamiento anterior se ha verificado a pesar de que en los tres últimos años se ha registrado un nivel bastante elevado de valores unitarios de los porotos chilenos exportados, que alcanza, durante el año en curso, un promedio de US$ 750 por tonelada. Cabe mencionar que entre 2003 y 2004 este promedio se mantuvo en torno a US$ 440 por tonelada. No obstante, se debe advertir que la diferencia puede tener como causa, al menos en parte, que actualmente se estarían exportando variedades diferentes (hay una mayor proporción de variedades blancas y jaspeadas), que normalmente tienen un valor unitario más elevado. Los antecedentes disponibles indican que las exportaciones más recientes han estado dominadas por variedades blancas, tipo poroto Arroz (52%), y variedades jaspeadas, tipo poroto Frutilla (28%). Por otra parte, cabe mencionar también que antecedentes más específicos sobre el comportamiento de los últimos años dan cuenta de que, después de la desaparición de Brasil como cliente principal de estas exportaciones, era Venezuela el país que había ocupado esa posición, representando hasta el año 2004 a lo menos un 65% del total de estas exportaciones (anteriormente había alcanzado una participación de hasta 95%). Sin embargo, en 2004 comenzó una fuerte contracción de las exportaciones hacia Venezuela, que culminó sin transacciones hacia este mercado en 2006, adquiriendo Perú el principal protagonismo durante el bienio anterior, pero con volúmenes muy inferiores a los que habían sido habituales para estas operaciones. Finalmente, en 2007 ya no figura Perú y comienzan a aparecer países como Angola y Taiwán, lo que ratifica el comportamiento errático de estas exportaciones en los últimos años, que, por ahora, resta perspectivas comerciales a la producción con este fin. 4. Precios domésticos al por mayor Los antecedentes disponibles sobre esta materia muestran que, en el caso de la variedad Tórtola, que es representativa de las de consumo interno, durante el año en curso está volviendo a registrar los altos niveles de precios que tuvo a fines de 2003 y comienzos de 2004, lo que indudablemente está reflejando una condición de estrechez en el mercado interno. En los últimos meses se ha cotizado a cerca de $ 700 por kilo, con lo que ha más que duplicado el precio real promedio del año pasado. Antecedentes no oficiales señalan que varias de las otras variedades que se transan en el mercado y que no cuentan con antecedentes estadísticos, como las jaspeadas, de color, y las blancas de uso doméstico (Coscorrón, Frutilla, Sapito, Hallados, Burritos, Arroz y otras), estarían siguiendo una trayectoria similar, condición que se comprobaría a nivel de ferias minoristas. En lo que respecta a los porotos Hallados, los antecedentes estadísticos dan cuenta de que también han subido bastante de valor, situándose en los últimos meses en niveles sobre $ 400 por kilo, el que no se había registrado para esta variedad en la presente década. Sin embargo, dicha cotización está bastante por debajo de la consignada para los porotos Tórtola.

- 5. Finalmente, en lo que respecta a los precios de los porotos negros, si bien han tenido algún mejoramiento durante el último tiempo, no se aprecia que éste pueda constituir un incentivo real para que se constituyan en una alternativa de cultivo económicamente interesante, denotando la debilidad existente en el mercado internacional para este tipo de porotos. Se observa que los precios actuales indicados para las variedades de consumo interno y para aquellas blancas y jaspeadas que pueden destinarse a la exportación, indudablemente pueden incentivar un incremento importante de este cultivo en la presente temporada, mayor incluso que la señalada por el INE, teniendo en cuenta que hay zonas en las que la época de siembra puede extenderse incluso hasta el mes de diciembre. Sin embargo, este mismo hecho podría inducir un importante incremento de la oferta del próximo año, más allá de lo necesario para mantener equilibrado el mercado doméstico. Consecuentemente, se considera que esta información debe ser analizada cautelosamente por los agricultores, evitando tomar decisiones que los puedan llevar nuevamente a situaciones de desequilibrio que afectarían el resultado económico de este rubro. La recomendación sería, en consecuencia, que los incrementos de siembras que se planeen para la presente temporada sean sólo de carácter moderado, en particular, en el caso de las variedades para consumo interno. Silvio Banfi Piazza