Bt kiểm toán tài chính

•Descargar como DOCX, PDF•

35 recomendaciones•55,201 vistas

bài tập kiểm toán tài chính bí kíp

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Bt kiểm toán tài chính

Similar a Bt kiểm toán tài chính (20)

Más de Chris Christy

Más de Chris Christy (20)

Último

Último (6)

Bt kiểm toán tài chính

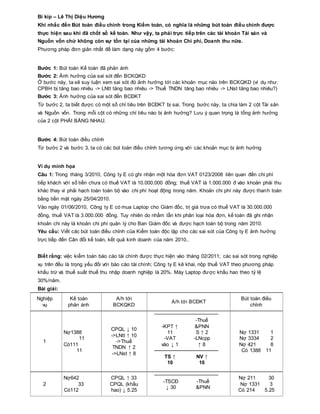

- 1. Bí kíp – Lê Thị Diệu Hương Khi nhắc đến Bút toán điều chỉnh trong Kiểm toán, có nghĩa là những bút toán điều chỉnh được thực hiện sau khi đã chốt sổ kế toán. Như vậy, ta phải trực tiếp trên các tài khoản Tài sản và Nguồn vốn chứ không còn sự tồn tại của những tài khoản Chi phí, Doanh thu nữa. Phương pháp đơn giản nhất để làm dạng này gồm 4 bước: Bước 1: Bút toán Kế toán đã phản ánh Bước 2: Ảnh hưởng của sai sót đến BCKQKD Ở bước này, ta sẽ suy luận xem sai sót đó ảnh hưởng tới các khoản mục nào trên BCKQKD (ví dụ như: CPBH bị tăng bao nhiêu -> LNtt tăng bao nhiêu -> Thuế TNDN tăng bao nhiêu -> LNst tăng bao nhiêu?) Bước 3: Ảnh hưởng của sai sót đến BCĐKT Từ bước 2, ta biết được có một số chỉ tiêu trên BCĐKT bị sai. Trong bước này, ta chia làm 2 cột Tài sản và Nguồn vốn. Trong mỗi cột có những chỉ tiêu nào bị ảnh hưởng? Lưu ý quan trọng là tổng ảnh hưởng của 2 cột PHẢI BẰNG NHAU. Bước 4: Bút toán điều chỉnh Từ bước 2 và bước 3, ta có các bút toán điều chỉnh tương ứng với các khoản mục bị ảnh hưởng Ví dụ minh họa Câu 1: Trong tháng 3/2010, Công ty E có ghi nhận một hóa đơn VAT 0123/2008 liên quan đến chi phí tiếp khách với số tiền chưa có thuế VAT là 10.000.000 đồng; thuế VAT là 1.000.000 đ vào khoản phải thu khác thay vì phải hạch toán toàn bộ vào chi phí hoạt động trong năm. Khoản chi phí này được thanh toán bằng tiền mặt ngày 25/04/2010. Vào ngày 01/06/2010, Công ty E có mua Laptop cho Giám đốc, trị giá trưa có thuế VAT là 30.000.000 đồng, thuế VAT là 3.000.000 đồng. Tuy nhiên do nhầm lẫn khi phân loại hóa đơn, kế toán đã ghi nhận khoản chi này là khoản chi phí quản lý cho Ban Giám đốc và được hạch toán bộ trong năm 2010. Yêu cầu: Viết các bút toán điều chỉnh của Kiểm toán độc lập cho các sai sót của Công ty E ảnh hưởng trực tiếp đến Cân đối kế toán, kết quả kinh doanh của năm 2010.. Biết rằng: việc kiểm toán báo cáo tài chính được thực hiện vào tháng 02/2011; các sai sót trong nghiệp vụ trên đều là trọng yếu đối với báo cáo tài chính; Công ty E kê khai, nộp thuế VAT theo phương pháp khấu trừ và thuế suất thuế thu nhập doanh nghiệp là 20%. Máy Laptop được khấu hao theo tỷ lệ 30%/năm. Bài giải: Nghiệp vụ Kế toán phản ánh A/h tới BCKQKD A/h tới BCĐKT Bút toán điều chỉnh 1 Nợ1388 11 Có111 11 CPQL ↓ 10 ->LNtt ↑ 10 ->Thuế TNDN ↑ 2 ->LNst ↑ 8 -KPT ↑ 11 -VAT vào ↓ 1 -Thuế &PNN S ↑ 2 -LNcpp ↑ 8 TS ↑ 10 NV ↑ 10 Nợ 1331 1 Nợ 3334 2 Nợ 421 8 Có 1388 11 2 Nợ642 33 Có112 CPQL ↑ 33 CPQL (khấu hao) ↓ 5.25 -TSCĐ ↓ 30 -Thuế &PNN Nợ 211 30 Nợ 1331 3 Có 214 5.25

- 2. 33 ->LNtt ↓ 27.75 ->Thuế TNDN ↓ 5.55 ->LNst ↓ 22.2 - KHTSC Đ ↑ 5.25 -VAT vào ↓ 3 S ↓ 5.55 - LNcpp ↓ 22.2 TS ↓ 27.75 NV ↑ 27.75 Có 421 22.2 Có 3334 5.55 Câu 2: Công ty K là công ty thương mại, kinh doanh mặt hàng X ngày 26/12/2009: K có mua của Công ty M 1 lô hàng X trị giá là 120.000.000 đồng chưa có thuế VAT, K đã nhận hóa đơn VAT số 456 ngày 27/12/2009 do M phát hành, hàng X thực tế chưa nhập kho tính đến 31/12/2009. Kế toán chưa phản ánh các nghiệp vụ mua hàng vào sổ sách của công ty trong năm 2009. Vào ngày 28/12/2009, ½( phân nửa) giá trị lô hàng X nói trên đã dược K bán trực tiếp cho công ty N với trị giá là 150.000.000 đồng chưa có thuế VAT mà M đã giao hàng trực tiếp cho N tại kho của N. Kế toán của công ty K xuất hóa đơn cho N ngày 3/1/2010 và ghi nhận doanh thu và giá vốn cho giá trị lô hàng X cho năm 2010 thay vì phải ghi nhận các nghiệp vụ trên trong năm 2009. Tính đến 31/12/2009, không có phát sinh nghiệp vụ thanh toán giữa K và M; K và N cho các nghiệp vụ mua bán nói trên. Yêu cầu: Viết các bút toán điều chỉnh của kiểm toán độc lập cho các sai sót của công ty K ảnh hưởng trực tiếp đến CĐKT, KQKD của năm 2009. Biết rằng: Việc kiểm toán báo cáo tài chính được thực hiện vào tháng 02/2010; các sai sót trong các nghiệp vụ trên đều là trọng yếu đối với báo cáo tài chính; Công ty K kê khai, nộp thuế VAT theo phương pháp khấu trừ, thuế suất thuế VAT là 10% và thuế suất thuế TNDN là 20%. Hàng X không có tồn kho vào đầu tháng 12/2009. Bài giải: Ở Bài tập 2, ta sẽ đi điều chỉnh BCTC của năm 2009. Còn ở năm 2010, ta có thể ghi bút toán sửa sai với 2 bút toán ghi nhận doanh thu và giá vốn đã ghi. Nghiệp vụ Kế toán phản ánh A/h tới BCKQKD A/h tới BCĐKT Bút toán điều chỉnh 2009 Kế toán không phản ánh GVHB ↓ 60 DTBH ↓ 150 ->LNtt ↓ 90 ->Thuế TNDN ↓ -Hàng đi đường ↓ 60 -VAT vào ↓ 1 -KPT ↓ 165 -PT ng.bán ↓ 132 -VAT ra ↓ 15 -Thuế &PNNS ↓ 18 -LNcpp Nợ 151 60 Nợ 1331 12 Nợ131 165 Có 331 132 Có 3331 15 Có 3334 18

- 3. 18 ->LNst ↓ 72 ↓ 72 TS ↓ 237 NV ↓ 237 Có 421 72 Trong quá trình kiểm toán BCTC cho năm tài chính 2008 của cty Sao Mai các KTV đã phát hiện những sai sót sau: 1. Cty mua 1 số TSCĐ dùng cho bộ máy quản lý giá 240trđ vào ngày 1/4/2008 nhưng ko ghi tăng TSCĐ mà hạch toán trực tiếp vào chi phí quản lý DN trong năm tài chính. Biết tỷ lệ KH của loại TS này là 12%/năm. 2. Ghi tăng GVHB 400trđ do áp dụng sai phương pháp tính giá hàng tồn kho, làm giá trị hàng tồn kho giảm đi tương ứng. 3. Kế toán bỏ sót nghiệp vụ nhận hàng ngày 29/12/2008 trị giá 300trđ, thuế VAT 10% hoá đơn chưa về và tiền hàng chưa thanh toán. 4. Qua xác nhận đã phát hiện 1 khoản phải thu khách hàng ko thể thu đc là 250trđ (khách nợ đã chấm dứt hoạt động và ko có khả năng trả nợ). Đơn vị chưa lập dự phòng cho khoản phải thu này. 5. Ghi hoá đơn bán hàng phát sinh ngày 3/1/2009 vào kết quả kinh doanh năm 2008 theo giá bán 160trđ, thuế VAT 10%. GVHB 100trđ. Đơn vị mua hàng chưa trả tiền. 6. Kế toán bù trừ nhầm nợ phải trả cho cty Epco vào nợ phải thu của cty Minh Nghĩa làm cho nợ phải thu của cty Minh Nghĩa từ 700trđ chỉ còn 400trđ. Yêu cầu: a) Hãy nêu ảnh hưởng (nếu có) của mỗi sai sót trên đến BCTC Biết thuế suất thuế TNDN là 25%. b) Nêu các bút toán điều chỉnh? 2. - Sai sót: do áp dụng sai phương pháp tính giá HTK làm cho GVHB tăng, gtrị HTK giảm. - Bút toán đúng: kế toán ko đc phản ánh thêm 1 lượng 400trđ. - Bút toán mà kế toán phản ánh sai: Nợ TK 632: 400 Có TK 156: 400 - Ảnh hưởng trên báo cáo KQKD: + GVHB p/á thừa: tăng 400tr + LN trc thuế: giảm 400tr + Thuế TNDN: giảm 400tr*25%=100tr + LN sau thuế: giảm (400tr-100tr)=300tr - Ảnh hưởng trên bảng CĐKT: + TS: HTK: giảm 400tr =>Tổng TS giảm 400tr. + NV: + Thuế và các khoản phải nộp: giảm 100tr + LN sau thuế: giảm 300tr => Tổng NV: giảm 400tr. - Điều chỉnh: + Nếu chưa khoá sổ và phát hành báo cáo thì điều chỉnh như bình thường: Nợ TK 156: 400tr Có TK 632: 400tr + Nếu khoá sổ và phát hành báo cáo thì sau khi điều chỉnh trên báo cáo KQKD, bút toán điều chỉnh trên bảng CĐKT: Nợ TK 156: 400tr

- 4. Có TK3334: 100 Có TK 421: 300 - Ảnh hưởng đến tỷ suất: + Tỷ suất khả năng thanh toán hiện thời. + ---------------------------- dài hạn. + -------- đầu tư. + -------- tài trợ. NV 1.. làm giảm TSCĐ HH của DN và giảm hao mòn lũy kế 12%*NG/360*số ngày tính từ 1/4 đến 31/12>>> Giảm tổng TS; Tăng chi phí quản lý doanh nghiệp quá số tiền bằng NG- phần hao mòn lũy kế ở trên>>> từ đó đến các chỉ tiêu tương ứng LN... NV 3/ tính đầy đủ bị ảnh hưởng, khi bỏ sót nghiệp vụ>>> HTK giảm, nợ phải trả giảm và thuế giảm... bạn đưa lên bctc và tính ảnh hưởng tiếp của các chỉ tiêu liên quan Kiểm toán nam 2012 phát hiện: Kế toán công ty đã ghi chép chi phí trang bi dụng cụ văn phòng và lương nhân bán hàng vào chi phí XDCB của cửa hàng số tiền 150 trđ. Công trình xây dựng cơ bản này đã hoàn thành và đưa vào sử dung tháng 8/2012. Tỷ lệ khấu hao của cửa hàng là 12% Sai phạm trên ảnh hưởng tới BCĐKT và BCKQKD ntn ? Bài của bạn giải như sau: - Ảnh hưởng tới BCKQKD: + CPQLDN và CPBH giảm 150tr + LNTT tăng 150tr + Thuế TNDN tăng 150*25% = 37,5tr

- 5. + LNST tăng 112,5tr - Ảnh hưởng tới BCĐKT: + CP XDCB tăng 150tr + Thuế và các khoản phải nộp nhà nước tăng 37,5tr + Lợi nhuận chưa phân phối tăng 112,5 tr Như yêu cầu của bạn là xong nhưng Bonus thêm cho bạn " Bút toán điều chỉnh sai phạm" Nợ TK 3334:37,5 Nợ TK 421:112,5 Có TK 241 : 150 bài tập kiểm toán nghiệp vụ Bài tập nghiệp vụ: Khi kiểm toán chu trình bán hàng và thu tiền trong kiểm toán báo cáo tài chính kết thúc 31/12/200N của công ty Bắc Nam đã phát hiện những sai sót sau: 1. kế toán bỏ sót nghiệp vụ bán hàng ngày 30/12/200N có giá vốn hàng bán 150triệu,giá bán( chưa có thuế giá trị gia tăng) là 200 triệu đồng.Thuế suất thuế giá trị gia tăng là 10%, thuế suất thuế thu nhập doanh nghiệp là 28%. 2. Một nghiệp vụ bán hàng trong nội bộ công ty có giá vốn hàng bán là 500 triệu, giá bán 650 triệu bị phân loại nhầm là bán cho bên ngoài. 3. Một hóa đơn bán hàng bị cộng nhầm 1 triệu lỗi nhập số liệu từ bàn phím máy tính. 4. kế toán ghi nhận doanh thu 400triệu của 1 nghiệp vụ bán hàng ngày 30/12/200N nhưng quên không phản ánh vào giá vốn hàng bán 330 triệu. hỏi: 1/ Nêu ảnh hưởng(nếu có) của mỗi sai sót trên đến các khoản mục của bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, đến người đọc báo cáo tài chính qua các chỉ tiêu tài chính 2/ khái quát ý nghĩa và thủ tục kiểm toán thích hợp của việc phát hiện các sai sót trên. Lập bút toán điều chỉnh NV1 định khoản đúng Nợ TK 632 : 150tr Có TK 156: 150tr Nợ TK 131 : 220tr Có TK 511: 200tr Có TK 333: 20tr Do kế toán bỏ sót nên ảnh hưởng đến - BCKQHDKD doanh thu: giảm 200tr chi phí giảm 150tr cp thuế TNDN giảm 50*0,28= 14tr Lợi nhuận sau thuế giảm: 50-14=36tr - BCĐKT tổng tài sản: giảm (220tr-150tr)=70tr Nợ phải trả: giảm (20tr+14tr)=34tr Nguồn VCSH giảm 36tr NV2 đinh khoản đúng Nợ TK 632 :500tr Có TK 156: 500tr Nợ TK 136:715tr Có Tk 512: 650tr Có TK 333: 65tr nghiệp vụ này nếu là bán hàng nội bộ thông thường thì cũng ko ảnh hưởng lắm đên BCKQHDKD và BCĐKT nếu mà là bán hàng nội bộ công ty mẹ bán cho công ty con thì khi lập BCTC hợp nhất ảnh hưởng đến lãi/ lỗ chưa thực hiện, đến Chi phí thuế thu nhập hoãn lại hoặc tài sản thuế thu nhập hoãn lại. NV3: mình ko hiểu là cộng nhầm làm tăng hay giảm số tiền NV4 định khoản đúng Định khoản sai Nợ TK 632: 330 Nợ TK 131: 440

- 6. Có TK 156: 330 Có TK 511: 400 Nợ TK 131: 440 Có TK 333: 40 Có TK 511: 400 Có TK 333: 40 Ảnh hưởng đến BCKQHDKD - Doanh thu : ko thay đổi Chi phí: giảm 330tr CpTTNDN: tăng vì không hạch toán vào giá vốn nên 400*0,28=112 =>CP giảm 330-112=218 LNST: tăng 218 Ảnh hưởng đến BCĐKT tổng TS:tăng 330tr NPT: tăng 112tr NVCSH: tăng 218tr Mình giải xong rùi mà ko biết NV4 có đúng ko nữa, mong các bạn góp ý nha. NV4 định khoản đúng Định khoản sai Nợ TK 632: 330 Nợ TK 131: 440 Có TK 156: 330 Có TK 511: 400 Nợ TK 131: 440 Có TK 333: 40 Có TK 511: 400 Có TK 333: 40 Ảnh hưởng đến BCKQHDKD - Doanh thu : ko thay đổi Chi phí: giảm 330tr CpTTNDN: tăng vì không hạch toán vào giá vốn nên 400*0,28=112 =>CP giảm 330-112=218 LNST: tăng 218 Ảnh hưởng đến BCĐKT tổng TS:tăng 330tr NPT: tăng 112tr NVCSH: tăng 218tr Mình giải xong rùi mà ko biết NV4 có đúng ko nữa, mong các bạn góp ý nha. Định khoản này sai bạn na. LÀM NHƯ SAU NHA: Ở nghiệp vụ này k nói đến VAT. Không có nếu bạn chót định khoản r bạn phải giả xử VAT 10% và TAX TNDN: 28% Ảnh hưởng đến BCKQKD: Gia vốn giảm 330tr =>> LN gộp tăng: 330=>> LNThuần tăng 330tr=>> LNTT tăng 330tr=>>Chi phí thuế TNDN tăng: 330*28%=? =>> LNST tăng: 330 - 330*28%=?(Tự tính) Ảnh hưởng đến BCĐKT: - Hàng hóa tăng :330tr =>> TS tăng: 330tr - Thuế phải nộp nhà nước tăng: 330*28%=? ; LN chưa phân phối: 330 - 330*28%=? =>> Nguồn vốn giảm: 330tr. Ảnh hưởng đến tỷ suất: - T/s khả năng sinh lời - T/s cấu trúc TC. Định khoản đúng: Cái này k cần làm vào viết ra để mình hiểu để làm bài thui. Cái cần làm theo yêu cầu là bút toán điều chỉnh bên dưới bạn nhé P/a giá vốn: Nợ TK 632: 330tr Có TK 156: 330tr P/a Dthu: Nợ TK 111 or 112 or 131: 400tr Có TK 511: 400tr. Bút toán điều chỉnh: Nợ TK 421: 330- 33.*28% Nợ TK 3334: 330*28% Có TK 156: 330tr Thủ tục kiểm toán: Kiểm kê hàng tồn kho và đối chiếu lên chứng từ kế toán So sánh giá vốn năm nay với năm trước: Đánh giá sự biến động Chọn mẫu các nghiệp vụ XKho. KTV tiến hành tính toán và so sánh với số liệu của đơn vị.