Recomendados

Más contenido relacionado

Similar a 싱가폴 Ict 시장 전망

Similar a 싱가폴 Ict 시장 전망 (20)

싱가폴 Ict 시장 전망

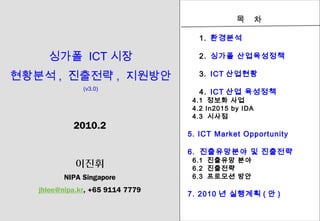

- 1. 목 차 1. 환경분석 싱가폴 ICT 시장 2. 싱가폴 산업육성정책 현황분석 , 진출전략 , 지원방안 3. ICT 산업현황 (v3.0) 4. ICT 산업 육성정책 4.1 정보화 사업 4.2 In2015 by IDA 4.3 시사점 2010.2 5. ICT Market Opportunity 6. 진출유망분야 및 진출전략 6.1 진출유망 분야 이진휘 6.2 진출전략 NIPA Singapore 6.3 프로모션 방안 jhlee@nipa.kr, +65 9114 7779 7. 2010 년 실행계획 ( 안 ) Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 1

- 2. Preface 동 보고서는 싱가폴 ICT 시장에서 유망한 시장기회가 어느 분야이고 어떻게 진출할 수 있는가 ? 그리고 정부기관 등이 무엇을 어떻게 도와줄 것인가 ? 라는 물음에 답하기 위해 싱가폴 ICT 산업육성 전략 등을 조사 (Observation) 하여 이를 근거로 추론을 통한 진출 유망분야를 도출하고 어떻게 진출할 것인가 ? 를 제시하고자 작성하였습니다 . 현재의 보고서는 현황조사 중심으로 향후 진출전략을 도출하고 이를 통해 정부기관의 세부 지원 프로그램을 제시하고 2010 년에 수행해야 할 지원활동이 무 엇인지 등으로 구성되어 있습니다 . 아직 초안 수준으로 향후 지속적으로 수정 . 보완할 예정으로 좋은 아이디어나 조언을 주시면 고맙겠습니다 . 2010.3.2 이진휘 +65 9114-7779 jhlee@nipa.kr Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 2

- 3. 1. 환경분석 1.1 정치 , 사회 , 문화 1.2 정치체계 1.3 글로벌 경쟁력 1.4 주요 경제지표 1.5 산업구조 1.6 시사점 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA

- 4. 1. 환경분석 1.1 정치 , 사회 , 문화 말레이반도 남단에 위치한 싱가포르는 1955 년 독자적인 정부를 구성하고 , 말레이시아 로부터 독립 (1965.8.9) 좁은 면적 , 적은 인구의 도시국가로서 강력한 중앙집권통치를 하 고 있으며 시 , 구청 , 동사무소에 해당하는 행정조직이 없음 국명 싱가포르 공화국 (Republic of Singapore) 수도 싱가포르 ( 도시국가 ) 면적 682.7 ㎢ ( 한반도 1/330, 서울특별시 면적 605.5 ㎢ ) 위치 말레이반도 남단 485 만 명 연간인구 인구 (2009) 4.4% ( 외국인 168 만명 포함 ) 증가율 ASEAN 독립일 ( 말레이시아 ) 1967 가입 공용어 영어 , 중국어 , 말레이어 , 타밀어 인종 중국 (74.8%), 말레이 (13.5%), 인도 (9%), 기타 (2.7%) 종교 불교 / 도교 (51%), 이슬람교 (14.9%), 기독교 (14.6%), 힌두교 (4.0%) 정치제도 내각책임제 ( 의회 : 단원제 ) 주요정당 인민행동당 (PAP), 노동당 (WP), 싱가포르민주당 (SDP) 대통령 S.R. Nathan(1999.9 월 , 2005.9 월 재선 ) 총리 Lee Hsein Loong(2004.8 월 ) 국민소득 1 인당 국민소득 (GNI, 2008): 36,570 불 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 4

- 5. 1. 환경분석 1.2 정치체계 인민행동당 (People's Action Party) 은 1959 년 이래 의회 내에서 압도적 다수의 위치를 차 지함으로써 장기집권 유지 , 정치적 대안 세력이 없으며 , 대중의 현실적 요구 ( 주택 , 취 업 , 사회복지 등 ) 를 적기에 파악하고 정책에 반영시킴으로써 국민의 전폭적 신뢰 확보 행정부 ( 총리실 및 14 개 부서로 구성 ) 입법부 ( 단원제 ) 직접비밀투표로 선출된 임기 5 년의 국회의 총리실 ( 총리 : Lee Hsien Loong) 원, 재무부 ( 장관 : Lee Hsien Loong) 국방부 ( 장관 : Teo Chee Hean) 무선거구의원 , 대통령이 임명하는 임기 2 년 외교부 ( 장관 : George Yong Boon Yeo) 6 개월의 지명 국회의원 등 총 94 명 법무부 ( 장관 : S.Jayakumar, 부총리 겸 국회의장 : Abdullah Tarmugi 임) 내무부 ( 장관 : Wong Kan Seng) 교통부 ( 장관 : Raymong Lim Siang Keat) 사법부 ( 대법원과 하급법원 ) 통상산업부 ( 장관 : Limg Hng Kiang) 인력부 ( 장관 : NG Eng Hen) . 대법원장 : Chan Sek Keong 국토개발부 ( 장관 : Mah Bow Tan) 보건부 ( 장관대리 : Khaw Boon Wan) 지역개발 / 청소년 / 체육부 ( 장관 : 주요정당 Vivian Balakrishnan) - 인민행동당 ( 사무총장 : Lee Hsien Loong, 82 교육부 ( 장관 : Tharman 석) Shanmugaratnam) - 노동자당 ( 사무총장 : Low Thia Khiang, 1 석 ) 환경 / 수자원부 ( 장관 : Yaacob Ibrahim) - 싱가포르인민당 ( 사무총장 : Chiam See Tong, 정보통신예술부 ( 장관 : Lee Boon Yang) 1석) Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 5

- 6. 1. 환경분석 1.3 글로벌 경쟁력 싱가폴은 DOT 으로 표시되는 섬나라로 MNC 유치를 통한 아시아경제권의 허브 화로 물류 및 판매 , 그리고 금융 , 제조 등 경쟁우위 산업을 육성 •World’s 2nd for investment potential; 1st in Asia, BERI Report 2008 • Top spot for Ease of Doing Business, The World Bank: 2009 • No.1 in Labour Force Evaluation Measure, BERI Global Report • GDP: US$171b, 2008 2009 • 4.9M population • ~1M are non-locals • Best IP protection in Asia, 2n d • Home to 7,000 MNCs in the World, IMD World • Stable, diversified economy Competitiveness Yearbook 2008 • Stable & pro-business government • Asia’s No. 1 place to live, work Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA and 6

- 7. 1. 환경분석 1.4 경제 ( 동남아 중심지 ) 동남아 각국의 경제 현황을 파악하기 위하여 GDP 및 GDP 성장률 , 1 인당 GDP 규모 , 누적 FDI 금액 및 증가율 , 물가상승률 및 실업률을 분석 GDP(10 억 US$) 및 성장률 (%) 04-06 년간 FDI 누적금액 및 증가율 (10 억 US$, %) GDP 성장률 FDI 규모 FDI증가율 1,200 12% 70 400% 59 970 10% 320% 1,000 9% 9% 10% 60 300% 7% 8% 50 800 6% 6% 200% 5% 5% 6% 6% 6% 40 153% 600 4% 98% 109% 26 100% 432 30 36% 43% 400 2% 21% 16 15 19% 0% 18%0% 246 1% 20 -23% 147 187 162 0% 6 5 -100% 200 71 9 13 4 12 0 -2% -2% 10 3.1 1 1 0.2 1 0.0 0 -165% -200% 0 -4% 스 폴 남 아 핀 아 마 국 아 국 이 르 핀 마 남 스 련 국 니 아 국 이 르 르 시 시 가 트 리 얀 오 한 태 나 모 디 리 얀 트 오 한 인 말 태 포 디 나 모 베 네 필 이 미 라 싱 루 보 티 베 필 미 라 보 루 티 가 도 레 캄 브 동 인 말 캄 브 동 싱 GDP 는 인도네시아가 4,300 억 달러 규모로 가장 높고 , 2007 년 기준 누적 FDI 금액은 싱가포르가 590 억 달러 규모로 가장 크고 , 증가율은 GDP 성장률은 캄보디아 , 베트남 , 미얀마 , 필리핀 순으로 집계됨 전년대비 320% 증가한 라오스가 가장 높은 것으로 조사됨 1 인당 GDP(US$) 물가상승률 및 실업률 (%) 40,000 35,206 물가상승률 실업률 40 60 35,000 31,076 36.9 35 50 50 30,000 30 25,000 20,045 25 40 20,000 20 30 15,000 15 8.3 20 10 6.4 5.9 2.5 4.5 4 10,000 6,880 5 10.5 8.1 3.3 2.3 3.3 2.7 10 3,740 3.5 4.8 2.8 2 1.3 4 1.3 2.1 5,000 1,920 1,653 0 0.8 1.3 0 837 598 216 736 350 0 남 핀 폴 국 국 마 스 아 르 아 아 이 트 리 얀 가 한 태 오 시 디 모 시 나 국 국 니 련 남 핀 마 스 르 아 이 르 베 필 미 라 싱 네 이 보 루 티 한 인 말 태 트 리 얀 오 포 디 나 모 도 레 캄 브 동 베 필 미 라 보 루 티 가 인 말 캄 브 동 싱 1 인당 GDP 는 싱가포르 ( 약 35 천 달러 ) 와 브루나이 ( 약 31 천 달러 ) 실업률은 대체적으로 5% 내외의 수준을 유지하고 있으나 물가상승률은 가 동티모르 , 미얀마 , 베트남 등 동남아 전반적으로 높아지고 있음 타 동남아 국가에 비해 매우 높은 수준으로 집계됨 ※GDP, 1 인당 GDP, 실업률은 2007 년 기준이며 ASEAN 통계참조 ( 한국과 동티모르는 ADB 참조 ), 물가상승률은 2007 년 ADB 통계 참조 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 7

- 8. 1. 환경분석 1.5 글로벌경쟁력 Global Competitiveness(’08) (WEF, 131 개국 ) Doing Business(’08) (WB, 178 개국 ) 동남아 세계 동남아 세계 한국 - 11 한국 - 30 싱가포르 1 7 싱가포르 1 1 말레이시아 2 21 태국 2 15 태국 3 28 말레이시아 3 24 인도네시아 4 54 브루나이 4 78 베트남 5 68 베트남 5 91 필리핀 6 71 인도네시아 6 123 캄보디아 7 110 필리핀 7 133 동티모르 8 127 캄보디아 8 145 브루나이 - - 라오스 9 164 미얀마 - - 동티모르 10 168 Global Competitiveness 는 세계경제포럼 (World Economic Forum) 이 각국의 글로벌- 국가 경쟁력을 평가하는 라오스 - - 미얀마 - 지수임 Doing Business 는 세계은행 (WB) 이 사업의 시작부터 폐업에 이르는 과정 전반의 기업환경을 총체적으로 평 가하는 국가별 기업환경보고서임 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 8

- 9. 1. 환경분석 1.6 경제 ( 주요지표 ) 2000 년대 초 극심한 부진에서 2004~2007 년 7% 성장율 상회 , 2008 년 중반 경기하강국면 진입 , 취업자수 23 만 , 내국인실업율 4.8%(‘09), 2009 년부터 공 적자금 재원으로 경기침체 대응 및 고용안정 정책을 추진 구분 2005 2006 2007 2008 09.1/4 경제규모 ( 억불 ) 1,209 1,392 1,669 1,819 - 경제성장률 (%) 7.3 8.4 7.8 1.1 -11.5 1 인당 GDP( 불 ) 28,350 31,622 36,384 37,597 - 실업률 (%) 3.1 2.7 2.1 2.3 3.2 물가상승률 (%) 0.5 1.0 2.1 6.5 2.1 수출 ( 억불 ) 2,296 2,718 2,993 3,370 567 수입 ( 억불 ) 2,000 2,387 2,632 3,187 526 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 9

- 10. 1. 환경분석 1.7 산업구조 (GDP) 2008 년 170 조의 경제규모 , 제조 (20%), 유통 (17%) 순이며 제조는 전자 (26%), 기계 (30%), 의료기기 (22%), 화학 (10%) 순 GDP 규모 2008(P) Manufacturing VA: S$257 B(Us$171 B , 2008) Br eakdown by Sector s * Source: Introduction to Singapore , 2010.01 EDB Report Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 10

- 11. 1. 환경분석 1.8 경제 ( 제조 , 서비스산업 비 중) 제조 (26%), 서비스 (68.8%) 로 서비스경제로의 전환을 추진 중이며 서비스산업 중에서 ICT, 비즈니스서비스 분야의 성장률이 높음 •석유화학과 전기전자 중심이었으나 최 근 바이오 허브 , 항공 허브 육성에 중 점을 두면서 기계류 , 생의학의 비중 확대 •2008 년 4 분기 수출 급감으로 전자부 문이 크게 위축 (-23.1%) 되면서 -10.7% 의 성장률을 기록 2006 년 ~ 2007 년 10% 를 상회하 는 높은 성장세를 보여온 금융업이 세 계적인 금융위기로 성장률 크게 둔화되 고 ,(15.7% → 5.5%) 세계 무역이 위축되면서 도소매업 및 운수 , 창고업 활동도 부진 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 11

- 12. 1. 환경분석 1.9 시사점 독립후 60 여년동안 외자유치를 통해 지속성장을 이루었으나 성장한계에 직면하 여 새로운 돌파구 마련정책으로 글로벌 경쟁력 유지정책 실행이 필요 구분 현황분석 시사점 글로벌 입지 ( 도 글로벌 비즈니스 환경 제공 지속성장을 위한 돌파구 필요 시국가 , 다민족 ) 저임금 일자리의 주변국 과감한 자국민의 고급인력화 개방 안정된 정치체계 글로벌기업 유치를 통한 성장 외자유치 및 Retain 전략 및 구조 호랑이 등을 타고 달린다 . 전략 Catch up 에서 Leading 전략 전환 동남아 주변국과 주변국의 Reference Site 주변국과의 관계에서 부가가 의 경제지표 비교 상대적으로 작은 경제규모이나 영 치 창출 향력을 강함 국가경쟁력 지수 글로벌 TOP 경쟁력 보유 글로벌 경쟁력 유지를 위한 다 가 TOP 순위 외자유치로 성장에 선순환 환경제 양한 정책구사 예상 공 기업하기 좋은나라 1 위 경제구조 정부주도의 경제성장 전략 경기침체에 따른 정부주도의 제조 , 금융 , 교통 / 물류 / 도매 등 새로운 돌파구 마련 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 12

- 13. 2. 싱가폴 산업육성 정 책 2.1 ESC 권고 ( 안 ) 2.2 2010 예산운용계획 ( 안 ) 2.3 정부기관별 산업육성사업 2.4 시사점 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA

- 14. 2. 산업육성정책 2.1 ESC 권고 ( 안 ) http://www.esc.gov.sg/recommendation.html As-is Str ate gies Goals Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 14

- 15. 2. 산업육성정책 2.1.1 ESC 권고 ( 안 ) 세부내역 ESC 는 향후 싱가폴 경제가 지속적으로 성장하고 지식경제 기반으로 탈바꿈 시키기위해 무엇을 어떻게 해야 되는가를 분석 및 권고 Sector 시사점 Seizing Growth opportunities 차세대 성장동력 산업이 무엇이고 어떻게 달성할 것인가 ? Developing A Vibrant SME Sector and Globally Competitive 중소기업 육성정책이 어떠하고 어떻게 바뀔 것인가 ? Local companies Attracting and rooting Multi-National Corporations 외자유치를 지속하기 위해 무 슨정책 ? and global SME 해외 중소기업 유치를 위한 정책은 ? Growing Knowledge Capital 지식사회 , 경제를 위한 향후의 정책기조는 ? Making Singapore a Leading Global City 글로벌 경쟁력있는 도시로 유지 , 발전시키기 위한 정책은 Fostering Inclusive Growth 자생적인 성장을 위한 방안은 ? Ensuring Energy Resilience and Sustainable 에너지 절감 등 지속성장할 수 있는 정책은 Growth Maximizing Value from Land as a Scarce Resource 부족한 토지자원을 어떻게 극대화 할 것인가 ? Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 15

- 16. 2. 산업육성정책 2.1.2 ESC Committee 싱가폴 경제발전계획을 ESC(8 대 분야별로 SUB Committee) 를 운영하여 종 합적 전략과 세부 핵심목표 및 방향을 결정하고 예산을 투입 No. Sector Item Public sector CO-CHAR Private sector CO-CHAR Mr. Heng Swee Keat Managing Director, Mr. Lothar Herrmann 1 Seizing Growth opportunities Identify growth themes CEO ASEAN, Siemens Monetary Authority of Singapore Developing - Entrepreneurial Mrs. Lim Hwee Hua Dr. Ricky Souw A Vibrant SME Sector and Minister (Prime Minister’s CEO Sanwa Group, President of 2 activity Office), 2nd Minister (Finance Singapore Precision Engineering Globally Competitive Local companies - Internationalization and Transport) and Tools Association Attracting and rooting Multi- Ms. Deborah Henretta National Corporations Mr. Leo Yip Group President, Asia, 3 Anchor MNCs Chairman EDB and global SME Procter & Gamble Research, Innovation Mr. Lim Chuan Poh Dr. Jan-Anders Karlsson 4 Growing Knowledge Capital Chairman A*STAR CEO S*Bio and Enterprise (RIE) Mr. Gautam Banerjee - Multi-cultural city Radm(NS) Lui Tuck Yew Making Singapore a Leading Executive Chairman, 5 Global City Acting Minister (Information, PricewaterhouseCoopers - Quality of life Communications and the Arts) Singapore - Create quality jobs Mrs. Josephine Teo Mr. Gan Kim Yong 6 Fostering Inclusive Growth - Enterprise Minister (Manpower) Assistant Secretary-General, NTUC productivity - Energy security and resilience Mr. S Iswaran Ensuring Energy Resilience Senior Minister of State Mr. Jen Kwong Hwa 7 and Sustainable Growth MD Micron Semiconductor Asia Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA - Competitive (Trade and Industry, Education) 16

- 17. 2. 산업육성정책 2.2 2010 년 예산계획 ( 안 ) 2010 년 Key Budget Initiatives Benefits for Businesses - Raising Productivity: Skills, Innovation And Economic Restructuring -Growing Globally Competitive Companies Benefits for Households -Including All Singaporeans In Growth http://www.singaporebudget.gov.sg/key_initiative s/raising_productivity.html 2010. 2. 23 발표 * 국가 정보화사업 등 세부예산은 2010.5.2 발표 예정 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 17

- 18. (A) Boosting Skills and Enterprise Productivity through National Effort (A1) National Productivity and Continuing Education Council (New) (B) Investing in People (B1) Expansion of the Continuing Education and Training (CET) System (Enhanced) :$2.5 billion over the next five years on CET. (B2) Introduction of Workfare Training Scheme (WTS) (New) (B3) Enhancement of Workfare Income Supplement (Enhanced) (C) Supporting Enterprise Investments in Innovation and Productivity (C1) Productivity and Innovation Credit (New) Enhanced Tax Deduction for Research and Development Done in Singapore Enhanced Tax Allowance for Intellectual Property Acquisition Enhanced Tax Deduction for Intellectual Property Registration Enhanced Tax Deduction for Design Done in Singapore Enhanced Allowance for Investment in Automation Enhanced Tax Deduction for Training Costs (C2) National Productivity Fund (New) Construction Sector Initiatives. (D) Raising Foreign Worker Levies (E) Supporting Business Restructuring (E1) Tax Allowance to Defray Acquisition Costs (New) (E2) Stamp Duty Relief for Acquisition of Unlisted Shares (New) (F) Enhancing Land Productivity (F1) Introduction of Land Intensification Allowance (New) Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 18

- 19. 2. 산업육성정책 2.3 주요 산업육성사업 분야 지원조직 Programme Innovation & Adoption IDA SIP(SME Infocomm Package SPRING/IDA TIP(Technology Innovation Programme) : subside 70% of project costs SPRING BUILD(Business Upgrading inniatives for long term development) : 50~70% costs Internationalization IES ESC(Export coverage scheme) : insurance IES Enhanced capability development and market access programmes IES IF(Internationalization Finance) Loan & working capital SPRING FFP(Financial Facilitator Programme) LEFS(Local Enterprise Finance Scheme) LIS(Loan Insurance Scheme) Micro Loan Program New Interim fixed interest rate loan Manpower & Tranning EDB PREP-UP(Preparing for the upturn) IDA CITREP(Critical Inforcomm Technology Resource Programme) IRIS Job credit Scheme WDA PCP(Professional conversion programme) Start-up Funding Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA SPRING BAS(Business Engel Scheme) 19

- 20. 3. ICT 산업 현황 3.1 ICT 산업 Revenue 3.2 ICT 산업 수출액 3.3 기타 ICT 산업 Facts 3.4 동남아 주요국 대비 3.5 ICT 산업 분야별 현황 3.5.1 IT 서비스 3.5.2 HARDWARE 3.6 ICT 기업현황 3.6.1 싱가폴 SW 기업 3.6.2 싱가폴 IT Service 기업 3.6.3 글로벌 ICT 기업 3.7 우리기업 진출사례 3.8 Summary Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA

- 21. 3. ICT 산업 현황 3.1 ICT 산업 Revenue 싱가포르의 국내 ICT 마켓은 수출과 긴밀하게 연관 싱가포르 전체 IT 시장 규모는 약 44 억불 (2008) 로 추정되며 , 싱가포르 GDP 의 약 2.5% 를 차지 ICT 산업 내수 및 수출액 규모 년령별 manpower ICT Manpower 산업별 종사자 비율 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 21

- 22. 3. ICT 산업 현황 3.1.1 ICT 산업 Revenue Mar ket Se gment(‘04~08) Domestic Revenue (‘04~08) Revenue Gr owth, (‘04~08) Domestic Revenue Growth 2008 over 2007 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 22

- 23. 3. ICT 산업 현황 3.2 ICT 산업 수출액 Export Revenue ,2004 – 2008 Export Destinations, 2008 Export Revenue from ASEAN, 2008 Export Revenue from Middle East, 2008 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 23

- 24. 3. ICT 산업 현황 3.3 기타 ICT 산업 Facts GDP 대비 R&D, 연구원수 ICT 산업 RANKING Household Broadband penetration ICT 특허취득건수 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 24

- 25. 3. ICT 산업 현황 3.4 동남아 주요국 대비 전세계 ICT 시장은 약 2.7 조 달러 규모로 Asia/Pacific 이 약 23% 가량을 차지하고 있고 , 동 남아는 Asia/ Pacific 의 9% 수준인 528 억 달러로 규모의 시장으로 전세계 및 Asia/Pacific 시장보다 성장 속도가 빠를 것으로 전망됨 Worldwide ICT 시장규모 (’08) ( 단위 : US$ M) ICT 시장 성장률 ( 단위 : %) As i a / Pa c i fi c Worldwide As ia/Pac ific South/Eas t As ia Wes tern Europe 23% 8.0 28% 7. 6 7.0 전세계 ICT 6. 5 747,545 615,682 6.0 시장규모 : 5. 3 5. 1 5. 3 5.0 2 조 7,131 억 달 Central & Eas tern Europe 4.0 러 5% 3.0 Latin Americ a 947,326 2.0 5% 1.0 Middle Eas t/Afric a North Americ a 5% 0.0 34% 2007 2008 2009 2010 2011 한국 동남아 Worldwide Asia/Pacific South/East Asia 8% 9% CAGR (%) 49,880 4.8 5.0 5.9 52,821 2008 년 기준 ICT 시장 성장률은 동남아 6.5%, 전세계 5.8%, Asia/Pacific 5.4% 로 동남아 시장 성장률이 가장 높을 것으로 예 512,981 상되고 있음 기타 2010 년까지는 성장속도가 다소 둔화될 것으로 보이나 , 여전히 83% 동남아 ICT 시장의 성장속도가 가장 빠를 것으로 예상되고 , 평 균 5.9% 이상 성장할 것으로 전망됨 ※ Source : IDC, 2008 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 25

- 26. 3. ICT 산업 현황 3.4 동남아 주요국 대비 IT 시장은 평균 9.7% 성장할 것으로 예상되고 그 중 IT 서비스 영역이 평균 11% 이상의 성장 할 것으로 전망되며 , 통신시장은 평균 6.2% 의 성장이 예상되는 가 운데 이동통신 , 인터넷 시 장은 지속적으로 성장하나 유선전화 시장의 성장은 둔화될 것으로 전망됨 동남아 IT 시장 성장률 동남아 통신시장 성장률 H/W S/W ITO IT컨설팅 SI 유선전화 이동통신 인터넷 30,000 40,000 10.6% 10.9% 35,000 25,000 IT 서비스 시장 11.5% 성장률 12.4% 9.7% 30,000 20,000 13.3% 8.4% 25,000 11.7% 12.8% 8.5% 13.1% 9.0% 14.0% 5.6% 15.1% 15,000 9.2% 6.7% 20,000 16.1% 3.7% 6.1% 5.6% 13.2% 15,000 12.3% 10,000 7.0% 7.7% 19.4% 6.0% 6.6% 10,000 -1.2% 7.8% 5,000 5,000 5.9% -4.8% -1.5% -2.0% -1.6% -0.9% 0 0 2005 2006 2007 2008 2009 2010 2011 2005 2006 2007 2008 2009 2010 2011 IT 서비스 유선전화 이동통신 인터넷 S/W H/W CAGR CAGR SI IT 컨설팅 ITO (%) -0.8 5.6 13.8 (%) 11.2 11.1 11.7 8.6 9.3 IT 시장 CAGR : 9.7% 통신 시장 CAGR : 6.2% Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 26

- 27. 3. ICT 산업 현황 3.4 동남아 주요국 대비 IT 서비스 시장의 업종별 성장률은 공공 / 서비스 / 금융 /SOC/ 제조업 순으로 성장할 것으로 전 망되고 있으며 , 동남아 IT 서비스 시장은 50 억 달러 규모이고 싱가포르 (29 억 달러 ) 와 말련 (12 억 달러 ) 가 동남아 전체 IT 서비스 시장의 80% 이상을 차지하고 있음 업종별 IT 시장 성장률 국가별 / 업종별 IT 시장규모 (’08, US $ M) 국가 공공 SOC 금융 제조 서비스 합계 공공 SOC 금융 제조 서비스 17.0 베트남 187 49 350 295 886 1,766 필리핀 171 80 388 487 901 2,026 14. 1 인니 226 62 689 747 1,866 3,588 13.0 말련 474 166 966 1,002 2,265 4,872 태국 375 103 739 648 2,497 4,362 9.0 7. 7 싱가포르 811 174 1,309 798 2,243 5,334 7. 1 국가별 / 업종별 IT 서비스 시장 비중 (’08) 5.0 6. 0 공공 SOC 금융 제조 서비스 4. 2 100% 80% 44.4 46.5 42.0 50.1 52.0 57.2 1.0 2007 2008 2009 2010 2011 60% 15.0 16.7 24.0 20.6 40% 20.8 14.8 공공 SOC 금융 제조 서비스 24.5 19.8 19.1 19.8 CAGR 20% 19.2 16.9 3.3 (%) 2.8 4.0 3.4 2.4 10.6 8.4 1.7 9.7 8.6 15.2 6.3 7.9 6.3 6.6 4.8 7.5 0% 베트남 필리핀 인니 말련 태국 싱가포르 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 27

- 28. 3. ICT 산업 현황 3.4 동남아 주요국 대비 베트남 , 인도네시아가 2011 년까지 10% 이상의 높은 성장률을 바탕으로 ICT 시장이 성장할 것으로 전망되고 있으며 , 대부분의 국가가 IT 시장 보다 통신시장의 비중이 크나 베트남 , 싱 가포르는 IT 시장의 비중이 더 큰 것으로 조사됨 국가별 ICT 시장 규모 (US$ M) 국가별 / 부문별 ICT 시장 성장률 (%) 싱가 구분 한국 베트남 필리핀 인니 말련 태국 기타 통신시장 IT시장 ICT시장 포르 18 통신 32,811 855 3,594 7,446 6,101 7,466 3,957 634 16 시장 14 13.7% IT 17,069 1,766 2,026 3,588 4,872 4,362 5,334 814 시장 12 11.8% 10 9.6% 전체 ICT 49,880 2,621 5,620 11,034 10,973 11,828 9,291 1,448 8.6% [Source : IDC, 2008] 8 6 6.1% 5.1% 국가별 ICT 부문 비중 (%) 4 4.7% 2.9% 통신시장 IT시장 2 100 0 90 34 36 33 37 80 44 르 남 핀 니 국 국 련 타 57 56 포 한 트 리 인 태 말 기 70 67 가 베 필 싱 60 50 2011 년까지의 평균 ICT 시장 성장률을 살펴보면 베트남 40 30 66 64 67 56 63 13.7%, 인도네시아 11.8% 로 두 국가가 10% 이상의 높은 20 33 43 44 성장률을 보일 것으로 전망되고 , 10 IT 시장의 성장률은 베트남 , 통신시장의 성장률은 인도네시 0 아가 가장 높을 것으로 예상됨 한국 베트남 필리핀 인니 말련 태국 싱가포르 기타 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 28

- 29. 3. ICT 산업 현황 3.4 동남아 주요국 대비 전세계 IT 서비스 시장은 약 5 천 2 백억 달러 규모로 Asia/Pacific 이 약 16% 가량을 차지하 고 있으며 , 동남아 IT 서비스 시장은 Asia/ Pacific 의 6% 인 50 억 달러 수준이고 전세계 및 Asia/Pacific 시장보다 성장 속도가 빠를 것으로 전망됨 IT 서비스 시장규모 (’08) ( 단위 : US$ M) IT 서비스 시장성장률 ( 단위 : %) Worldwide Worldwide As ia/Pac ific South/Eas t 13.0 12.4 11.5 11.0 10.9 IT시장 10.6 49% 통신 9.7 1,329,865 시장 9.0 51% 1,383,258 7.0 World wide 시장 내 5.0 IT 서비스 19%, 2007 2008 2009 2010 2011 (526,315) Asia/Pacific IT 서비스 16% (85,732) Worldwide Asia/Pacific South/East Asia 동남아 CAGR (%) 6% 한국 6.0 7.1 11.0 5,092 7% 6,057 2008 년 기 준 IT 서 비 스 시 장 성 장 률 은 동 남 아 12.4%, 전 세 계 6.3%, Asia/Pacific 7.2% 로 동 남 아 시 장 성 장 률 이 가 장 기타 높을 것으로 예상되고 있음 87% 74,583 2010 년 까 지 는 성 장 속도 가 다소 둔 화 될 것 으로 보 이나 , 여 전 히 동 남 아 IT 서 비 스 시 장 의 성 장 속 도 가 가 장 빠 를 것 으 Asia/Pacific 로 예상되고 , 평균 11% 이상 성장할 것으로 전망 됨 ※ Source : IDC, 2008 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 29

- 30. 3. ICT 산업 현황 3.4 동남아 주요국 대비 UN 의 국가별 ICT 인프라 수준 평가에 따르면 , 싱가포르 , 말레이시아 , 브루나이를 제외한 나머지 국가의 인프라 수준은 취약한 것으로 나타남 동남아 ICT 인프라 현황 ( 단위 : %) 인터넷 사용률 PC 사용률 이동통신 가입률 유선전화 가입률 초고속통신망 가입률 한국 71.11 한국 53.18 한국 83.77 한국 55.99 한국 29.27 말련 43.77 싱가포르 68.02 싱가포르 109.34 싱가포르 42.32 싱가포르 18.19 브루나이 43.35 말련 21.54 말련 75.45 브루나이 20.99 말련 3.48 싱가포르 39.21 브루나이 8.82 브루나이 66.51 베트남 18.81 브루나이 2.74 베트남 17.21 태국 6.86 태국 63.02 말련 16.83 베트남 0.61 태국 13.07 필리핀 5.37 필리핀 50.75 태국 10.92 태국 0.16 인니 7.18 라오스 1.69 인니 28.30 인니 6.57 필리핀 0.15 필리핀 5.48 인니 1.47 베트남 18.17 필리핀 4.3 인니 0.05 라오스 0.42 베트남 1.39 라오스 10.77 라오스 1.27 캄보디아 0.01 캄보디아 0.31 미얀마 0.74 캄보디아 7.94 미얀마 0.93 동티모르 0 미얀마 0.18 캄보디아 0.31 미얀마 0.42 캄보디아 0.23 미얀마 0 동티모르 0.12 동티모르 0 동티모르 0 동티모르 0 라오스 0 ※ Source : e-Government Readiness Report, UN, 2008 : 평균 이상 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 30

- 31. 3. ICT 산업 현황 3.4 동남아 주요국 대비 국제기구의 평가에 따르면 싱가포르 , 말레이시아의 정보화 수준이 상위권에 속하고 , 다음으 로 필리핀 , 태국 , 베트남 , 인도네시아가 중위권 수준에 속하는 것으로 평가됨 전자정부 준비도 디지털기회지수 (DOI) 네트워크 준비도 (NRI) (UN, 182 개국 ) (ITU, 181 개국 ) (WEF, 122 개국 ) 한국 6위 0.8317 한국 1위 0.80 한국 9위 5.43 23 위 5위 싱가포르 0.7009 싱가포르 0.72 싱가포르 5위 5.49 43 위 34 위 26 위 말레이시아 0.6063 브루나이 0.56 말레이시아 4.82 57 위 64 위 40 위 태국 0.5031 말레이시아 0.50 태국 4.25 82 위 66 위 필리핀 0.5001 태국 102 0.43 73 위 베트남 3.67 87 위 위 필리핀 0.38 76 위 브루나이 0.4667 116 인도네시아 3.60 91 위 위 인도네시아 0.34 81 위 베트남 0.4558 필리핀 3.56 106 126 위 115 인도네시아 위 베트남 0.29 0.4107 캄보디아 위 2.96 149 137 캄보디아 0.3017 라오스 위 0.18 동티모르 0 위 150 미얀마 144 0.2922 캄보디아 위 0.18 브루나이 0 위 170 동티모르 0.2462 동티모르 0.11 라오스 0 155 위 라오스 위 0.2383 미얀마 179 0.04 미얀마 0 위 156 0 0.00 0.20 0.40 0.60 0.80 1.00 위 0.2 0.4 0.6 0.8 1 0 1 2 3 4 5 6 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 31

- 32. 3. ICT 산업 현황 3.5 ICT 산업분야별 현황 전체 IT 시장 규모는 약 44 억불 (2008) 로 추정되며 , 싱가포르 GDP 의 약 2.5% 를 차지 , 부문별로 는 2009 년 기준 하드웨어부문이 전체 IT 시장의 약 48% 를 차지하고 있으며 , 이어 IT 서비스 부문 이 약 44% 의 비중을 차지하고 있음 , 매년 약 8% 의 성장을 통해 2013 년에는 약 64 억불로 성장 전 망 구분 2008 2009 2010 2011 2012 2013 CAGR 싱가폴 ICT 매출현황 PCs ( 노트북 ) 1,705 1,847 1,922 2,100 2,290 2,421 7% 전체 ICT 매출의 50% 이상이 HW 부문에서 발생하여 저부가가치 중심으로 IP 기반의 SW, IT Service 기업으로 전환시키기위해 DOT.BEST 전략을 채택 Servers 192 205 214 233 251 263 6% 주변기기 234 228 237 253 252 240 2% 전체 2,131 2,280 2,373 2,586 2,793 2,924 6% 서비스 1,938 2,073 2,316 2,525 2,727 2,986 9% 소프트웨어 388 373 417 454 491 537 9% IT 시장 4,457 4,726 5,106 5,565 6,011 6,447 8% 성장률 (%) 8 7 9 9 8 8 - * 출처 : Singapore Infor mation Techno logy Report Q3 2009, BMI Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 32

- 33. 3. ICT 산업 현황 3.5.1 IT Service 인프라 , 어플리케이션 , 컨설팅 3 가지 영역으로 “인프라 서비스” 영역이 60% 가량을 차 지 , IT Consulting 은 9.1% 성장 , 시장 규모는 약 19.2 억불로 전체아태지역 ( 일본제외 ) IT 서비스 시장 375 억불의 약 5.1% 싱가포르 IT 서비스 시장규모 시장전망 ( 단위 : 백만불 ) 평균 아태지역 MNC 지역본부로 인도 구분 2007 2008 2009 2010 2011 네시아 , 베트남과 같은 신흥시장 성장률 진출 / 선점을 위한 IT 서비스 부 인프라 문 기업의 지속적인 투자 확대 1,146 1,232 1,325 1,423 1,527 7.46 서비스 어플리케 마켓플레이어는 EDS, IBM, HP, 이션 650 714 781 858 942 9.71 SUN, Accenture, Fujitsu, Frontline, 서비스 NCS 컨설팅 서 125 133 142 151 161 6.57 비스 IT 컨설팅 부문의 경우 Accenture 1,92 합계 2,079 2,248 2,431 2,630 8.18 및 PricewaterhouseCoopers 0 (2002 년 IBM 에서 컨설팅 부문 인 * 출처 : Springboar d Research, 2008 수 ) 가 주류 로컬기업은 NCS, Singapore Technologies Electronics(STE), Singapore Computer Systems (SCS) 및 Frontlines Solutions(2008.3 월 BT 에 합병되어 BT Frontline 으로 변경 ) Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 33

- 34. 3. ICT 산업 현황 3.5.2 HW 싱가포르 국내 IT HW 시장규모 및 전망 ( 단위 : 백만 불) 시장의 약 45% 가 CAG 하드웨어 부문의 지 구분 2008 2009 2010 2011 2012 2013 출 R 싱가포르 가정의 PCs ( 노트 약 74% 가 PC 1,705 1,847 1,922 2,100 2,290 2,421 7% 북) 소유 Servers 192 205 214 233 251 263 6% “Computers for 주변기기 234 228 237 253 252 240 2% Education” 프 로 젝 전체 2,131 2,80: 2,373 2,586 2,793 2,924 6% 트 •출처 Singapore Infor mation Techno logy Report Q3 2009, BMI Broadband장 규 모 는 약 3 억 7 천 만 불 로 전 체 2008 년 시 Network Plan 16% 를 차지하며 가장 높은 성장률 IT 시장의 약 기대 SW 시장규모 및 전망 IT 시 장 이 HW → 서 비 스 / 솔 루 션 마 켓 으 로 옮 2008 2009 2010 2011 2012 2013 겨 감 에 따 라 시 장 규 모 는 2013 년 18% 성 장 전 망 388 373 417 454 491 537 SW 불 법 복 제규 모 를 감 소 (42%→ 10%) 할 경 우 * 출 처 : Singapore Infor mation Techno logy Report Q3 2009, BMI 4 년간 약 10 억불 규모의 IT 부문 상승효과 기대 경제악화로 기업들이 업무 효율화 및 생산성 향상 등의 경쟁력을 갖추기 위한 하나의 방편으로 IT 를 고려하게 됨에 따라 지속적인 성장이 가능할 것으로 전망 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 34

- 35. 3. ICT 산업 현황 3.6 ICT 기업현황 상위 3.5% 기업이 전체매출액의 73% 차지하고 대부분 기업은 시스템통합 , 마케팅 , 유 통 , 유지보수 등 Low value(HV 는 R&D 기반의 솔루션 확보 ) 에 치중 싱가폴 ICT 기업 현황 Value chain 상에서 ICT 기업 위치 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 35

- 36. 3. ICT 산업 현황 3.6.1 싱가폴 SW 기업 싱가포르는 소프트웨어 개발에 적합한 장소로 평가되고 있지만 , 아직까지 싱가포르의 소프트웨어 산업은 Customization, Localization, Installation 수준을 벗어나지 못하고 있으며 200 여개의 SW 기업이 있으며 미미한 시장점유율 기업명 매출액 이익 직원수 비고 Ecquaria - - - - e-Gov 솔루션 , Web Services Privy Link - - - - ICT 보안 시스템 Knowledge - Intelligent e-Biz - - - Engineering 솔루션 Apex Systems 53 - 15 - 금융 ( 보험 ) 소프트웨어 Elipva 22 - 30 - e-Biz 소프트웨어 SMP Solutions - - 50 - Financial 소프트웨어 • 보안에 대한 인식이 높아짐에 따라 보안 솔루션을 개발 , 취급하는 로컬 업체들의 수가 늘어나고 있음 • 현재 싱가포르에서 80 여개의 사가 보안 솔루션을 제공하고 있으며 , 항후 시장은 더욱 성장할 것으로 전망 Copylight@nipa, Lee Jin-Hui, 2010.3 Copyright ⓒ 2009 KIPA 36