Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 3 ak keuangan 1

Similar a 3 ak keuangan 1 (20)

3 ak keuangan 1

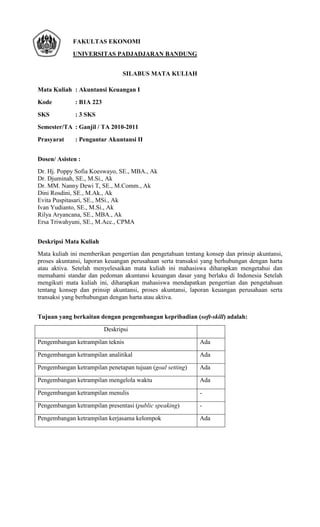

- 1. FAKULTAS EKONOMI UNIVERSITAS PADJADJARAN BANDUNG SILABUS MATA KULIAH Mata Kuliah : Akuntansi Keuangan I Kode : B1A 223 SKS : 3 SKS Semester/TA : Ganjil / TA 2010-2011 Prasyarat : Pengantar Akuntansi II Dosen/ Asisten : Dr. Hj. Poppy Sofia Koeswayo, SE., MBA., Ak Dr. Djuminah, SE., M.Si., Ak Dr. MM. Nanny Dewi T, SE., M.Comm., Ak Dini Rosdini, SE., M.Ak., Ak Evita Puspitasari, SE., MSi., Ak Ivan Yudianto, SE., M.Si., Ak Rilya Aryancana, SE., MBA., Ak Ersa Triwahyuni, SE., M.Acc., CPMA Deskripsi Mata Kuliah Mata kuliah ini memberikan pengertian dan pengetahuan tentang konsep dan prinsip akuntansi, proses akuntansi, laporan keuangan perusahaan serta transaksi yang berhubungan dengan harta atau aktiva. Setelah menyelesaikan mata kuliah ini mahasiswa diharapkan mengetahui dan memahami standar dan pedoman akuntansi keuangan dasar yang berlaku di Indonesia Setelah mengikuti mata kuliah ini, diharapkan mahasiswa mendapatkan pengertian dan pengetahuan tentang konsep dan prinsip akuntansi, proses akuntansi, laporan keuangan perusahaan serta transaksi yang berhubungan dengan harta atau aktiva. Tujuan yang berkaitan dengan pengembangan kepribadian (soft-skill) adalah: Deskripsi Pengembangan ketrampilan teknis Ada Pengembangan ketrampilan analitikal Ada Pengembangan ketrampilan penetapan tujuan (goal setting) Ada Pengembangan ketrampilan mengelola waktu Ada Pengembangan ketrampilan menulis - Pengembangan ketrampilan presentasi (public speaking) - Pengembangan ketrampilan kerjasama kelompok Ada

- 2. Pengembangan kepercayaan diri Ada Pengembangan ketrampilan memecahkan masalah Ada Pengembangan ketrampilan Bahasa Inggris Ada Metode Pengajaran Mata kuliah ini memerlukan partisipasi aktif mahasiswa. Oleh karena itu mahasiswa diwajibkan untuk membaca topik yang akan diberikan sebelum mengikuti kuliah untuk topik yang bersangkutan. Mata kuliah ini juga dilengkapi dengan praktikum yang wajib diikuti semua mahasiswa peserta dan merupakan salah satu komponen penilaian akhir. Tugas perorangan akan dibahas oleh dosen pengajar dan akan dikumpulkan serta dinilai. Minimum kehadiran untuk dapat mengikuti ujian semester adalah 70%. Setiap mahasiswa diwajibkan untuk hadir tepat waktu dan mengisi daftar absensi di dalam kelas. Evaluasi Hasil Pembelajaran UTS 30% UAS 40% Tugas/partisipasi/Paper/Kuis 10% Praktikum 20% Materi Pertemuan Ke Pokok Bahasan Sub Pokok Bahasan Referensi 1 Kerangka Dasar • Ruang lingkup akuntansi keuangan Ch 1, 2 dan Penyusunan Laporan • Etika profesi dalam penyusunan laporan PSAK terkait Keuangan keuangan 2 Kerangka Dasar • Standar akuntansi dan lembaga penyusunan Ch 2 dan PSAK Penyusunan Laporan standar: IFRS, PSAK terkait Keuangan • Kerangka konseptual akuntansi keuangan • Pen jelasan dan penerapan konsep pengakuan pendapatan • Contoh berbagai sumber pendapatan perusahaan • Standard terkait • Latihan soal dan tugas 3 Laporan laba rugi, • Elemen laporan laba rugi dan laporan Ch 4 dan PSAK Laporan pendapatan pendapatan komprehensif lainnya terkait komprehensif lainnya, • Penyusunan dan analisis informasi Laporan dan laporan laba rugi, Laporan pendapatan komprehensif lainnya, dan laporan perubahan ekuitas perubahan ekuitas • Pengungkapan yang diperlukan • Standar terkait • Contah laporan laba rugi, laporan pendapatan komprehensif, dan laporan perubahan ekuitas perusahaan di indonesia • Latihan soal dan tugas rumah

- 3. 4 Laporan Posisi • Definisi dan elemen laporan posisi keuangan Ch 5 dan PSAK Keuangan dan • Informasi yang dihasilkan dan pemanfaatan terkait Catatan atas Laporan informasi Keuangan • Kebijakan dan alasan penyajian akun laporan posisi keuangan • Definisi dan metode penyajian catatan atas laporan keuangan • Standar terkait • Cantoh laporan posisi keuangan dan catatan atas laporan keuangan perusahaan Indonesia • Latihan soal dan tugas 5, 6 Laporan Arus Kas • Definisi Ch 5 & 23 dan • Metode Penyusunan Laporan Arus Kas: PSAK terkait a. Metode langsung b. Metode tidak langsung • Penjelasan aktivias operasi, investasi, dan keuangan • Contoh penyusunan laporan arus kas • Analisis informasi laporan arus kas • Informasi yang harus diungkapkan • Standar terkait • Contoh laporan arus kas perusahaan indonesia • Latihan dan tugas rumah 7 Kas • Definisi Ch 7 dan PSAK • Pengakuan, pengukuran, pencatatan, terkait pelaporan dan pengungkapan kas • Pengendalian internal kas • Contoh penyajian dan pengungkapan 8 UTS 9 Piutang • Definisi Piutangdan Piutang Usaha: Ch 7 dan PSAK • Pengakuan dan penilaian piutang terkait • Metode penyisihan dan penghapusan piutang • Definisi Piutang wesel: • Pengakuan, pengukuran, penyajian, penilaian, dan pengungkapan piutang wesel • Standard terkait • Latihan soal 10 Piutang • Akuntansi untuk Disposisi Piutang Usaha: Ch 7 dan PSAK Penjualan dan penjaminan piutang usaha terkait • Pengungkapan piutang usaha • Contoh penilaian piutang • Standar terkait • Fraud terhadap piutang • Pengendalian internal piutang • Latihan soal 11 Persediaan • Definisi Ch 8 & 9 dan • Pengakuan, pengukuran, penilaian, penyajian, PSAK terkait dan pengungkapan persediaan

- 4. 12 Persediaan • Metode penilaian persediaan Ch 8 & 9 dan • Metode pencatatan persediaan PSAK terkait • Persediaan dalam perjalanan • Aset biologic • Biaya pinjaman dalam produksi persediaan • Masalah khusus dalam penilaian persediaan • Contoh soal • Fraud dan pengendalian internal persediaan • Standard terkait 13,14 Aset Tetap • Definisi Ch 10 & 11 dan • Pengakuan dan pengukuran pada akuisisi PSAK terkait aktiva tetap • Pertukaran • Pembangunan sendiri dan biaya pinjaman • Metode penyusutan asset tetap • Impairment aset tetap • Penilaian asset tetap revaluasi model • Property investasi • Aset tetap tanah • Asset tidak lancar dimiliki untuk dijual • Disposisi aset tetap: • Akuntansi atas biaya setelah perolehan aset tetap • Pengungkapan asset tetap tetap • Standard terkait • Contoh pelaporan • Latihan soal dan tugas rumah 15 Aset Tidak Berwujud Definisi Ch 12 dan PSAK terkait Pengukuran, penilaian, pencatatan, pelaporan dan pengungkapan aset tidak berwujud Impairment Contoh pelaporan Standard terkait Latihan soal Tugas rumah 16 UAS Referensi : 1. Kieso, Weygandt, Intermediate Accounting, Edisi IFRS, John-Wiley & Sons Publishing 2010. 2. Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Berbasis IFRS 3. IAS/IFRS/IAS/IFRICS tahun 2010 Bahan Bacaan 1. Laporan Keuangan berbagai perusahaan yang berbasis SAK IFRS 2. Artikel, berita, penelitian tentang aset perusahaan, permasalahan dan pemanfaatannya 3. Artikel tentang masalah penerapan standar terkait asset

- 5. Plagiarisme Plagiarisme adalah memasukkan kata-kata/kalimat/ide orang lain sebagian atau seluruhnya tanpa menyebutkan sumbernya. Jika mahasiswa memasukkan kata-kata/kalimat dari penulis lain, harus disebutkan sumbernya. Plagiarisme termasuk juga menyalin (mengkopi) sebagian atau seluruh pekerjaan mahasiswa lain atau menyalin (mengkopi) dari buku, jurnal, web, majalah koran dan lain-lain Plagiarisme juga mencakup oto-plagiarisme yaitu memasukkan kata-kata/kalimat/ide sendiri yang berasal dari tugas/makalah yang telah dikumpulkan untuk penilaian dengan tanpa menyebutkan sumbernya Sesuai dengan aturan tata tertib dan kode etik kemahasiswaan seperti yang tercantum di Buku Pedoman FE UNPAD, mahasiswa dilarang melakukan plagiarisme dan akan dikenakan sanksi jika terbukti melakukan plagiarisme. Sanksi jika melakukan plagiarisme: • Satu kali, sekurang-kurangnya makalah diberi nilai nol, maksimum E • Dua kali, mata ajaran terkait diberi nilai E • Tiga kali, dikeluarkan dari FE UNPAD Bagi mahasiswa yang mendapatkan tugas membuat makalah/paper, harus menyertakan Statement of Authorship berikut ini di halaman depan makalah/papernya. Statement of Authorship “Saya/kami yang bertandatangan dibawah ini menyatakan bahwa makalah/tugas terlampir adalah murni hasil pekerjaan saya/kami sendiri. Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa menyebutkan sumbernya. Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata ajaran lain kecuali saya/kami menyatakan dengan jelas bahwa saya/kami menggunakannya. Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.” Nama : NPM : Tandatangan : Mata Ajaran : Judul Makalah/Tugas : Tanggal : Dosen : (Dibuat oleh seluruh anggota kelompok)