Wochenausblick.pdf

•

0 recomendaciones•154 vistas

[PDF] Pressemitteilung: Ruhige Herbsttage? [http://www.lifepr.de?boxid=354722]

Recomendados

Más contenido relacionado

Más de unn | UNITED NEWS NETWORK GmbH

Más de unn | UNITED NEWS NETWORK GmbH (20)

Wochenausblick.pdf

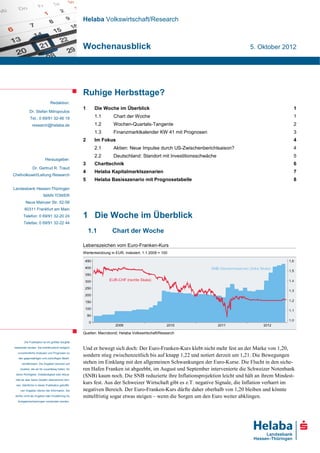

- 1. Helaba Volkswirtschaft/Research Wochenausblick 5. Oktober 2012 Ruhige Herbsttage? Redaktion: 1 Die Woche im Überblick 1 Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 1.1 Chart der Woche 1 research@helaba.de 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW 41 mit Prognosen 3 2 Im Fokus 4 2.1 Aktien: Neue Impulse durch US-Zwischenberichtsaison? 4 2.2 Deutschland: Standort mit Investitionsschwäche 5 Herausgeber: 3 Charttechnik 6 Dr. Gertrud R. Traud 4 Helaba Kapitalmarktszenarien 7 Chefvolkswirt/Leitung Research 5 Helaba Basisszenario mit Prognosetabelle 8 Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 1 Die Woche im Überblick Telefax: 0 69/91 32-22 44 1.1 Chart der Woche Lebenszeichen vom Euro-Franken-Kurs Wertentwicklung in EUR, indexiert, 1.1.2009 = 100 Quellen: Macrobond; Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich Und er bewegt sich doch: Der Euro-Franken-Kurs klebt nicht mehr fest an der Marke von 1,20, unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- sondern stieg zwischenzeitlich bis auf knapp 1,22 und notiert derzeit um 1,21. Die Bewegungen verhältnissen. Die Angaben beruhen auf stehen im Einklang mit den allgemeinen Schwankungen der Euro-Kurse. Die Flucht in den siche- Quellen, die wir für zuverlässig halten, für ren Hafen Franken ist abgeebbt, im August und September intervenierte die Schweizer Notenbank deren Richtigkeit, Vollständigkeit oder Aktua- (SNB) kaum noch. Die SNB reduzierte ihre Inflationsprojektion leicht und hält an ihrem Mindest- lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- kurs fest. Aus der Schweizer Wirtschaft gibt es z.T. negative Signale, die Inflation verharrt im nen Angaben dienen der Information. Sie negativen Bereich. Der Euro-Franken-Kurs dürfte daher oberhalb von 1,20 bleiben und könnte dürfen nicht als Angebot oder Empfehlung für mittelfristig sogar etwas steigen – wenn die Sorgen um den Euro weiter abklingen. Anlageentscheidungen verstanden werden.

- 2. Wochenausblick Christian Apelt, CFA 1.2 Wochen-Quartals-Tangente Tel.: 0 69/91 32-47 26 Die Finanzmärkte bewegten sich zuletzt nur eines gemächlicheren Schrittes. Aktien- und Renten- markt traten auf der Stelle, lediglich der Euro konnte etwas zulegen. Allerdings hatten die Märkte in den Vorwochen auf die Ankündigungen der Notenbanken bereits hinreichend reagiert. Von der EZB gab es auf der Pressekonferenz wenig Neuigkeiten. Ihr Präsident Draghi wiederholte die Bereitschaft Staatsanleihen zu kaufen, wenn die betroffenen Staaten entsprechende Hilfsanträge stellen. Das Thema Zinssenkung scheint aus Sicht der EZB keines zu sein, die realwirtschaftlichen Effekte einer solchen Maßnahme wären ohnehin eher zu vernachlässigen. Die Notenbanken aus Großbritannien und Japan hielten ebenfalls still. Auch von der europäischen Schuldenkrise gab es wenig neue Impulse. Dass einmal mehr in einzelnen Staaten die Budgetziele in Frage gestellt wer- den, überrascht mittlerweile kaum. Teilweise waren die Haushaltspläne äußerst ambitioniert und damit wenig realistisch. Zumindest konjunkturell gab es leicht positive Signale von den Einkaufs- managerindizes. So stieg der globale Index für das Verarbeitende Gewerbe erstmals seit April, vor allem die Verbesserung in den USA hat hier geholfen. Der Blick auf den Datenkalender der Berichtswoche verheißt zunächst wenig Aufregung. Es wäre aber nicht zum ersten Mal, wenn gerade in solchen Wochen frische Impulse an die Finanzmärkte „The trend is your friend” gelangen. Ein Faktor zumindest ist die beginnende Ertragssaison in den USA. Mit negativen Überraschungen ist kaum zu rechnen, schließlich wurden bereits im Vorfeld die Erwartungen gedämpft (S. 4). Die europäische Schuldenkrise kann jederzeit für Bewegung sorgen. Während häufig auf die Krisenländer geblickt und kritisiert wird, welcheReformmaßnahmen dort fehlen, fällt unter den Tisch, dass auch in Deutschland nicht alles zum Besten steht. So investieren die deutschen Unternehmen trotz Aufschwung vergleichsweise wenig. Dies könnte in der längeren Frist ein Problem werden (S. 5). Die Märkte interessieren sich in der Regel aber nur für die kürzere Frist. Sollten schlechte Nachrichten ausbleiben, dürften die Trends der letzten Woche anhalten: Die Aktienmärkte tendieren nach oben, wenn auch ohne großen Schwung. Der Rentenmarkt konsolidiert weiter, ohne dass die Renditen wirklich spürbar steigen. Der Euro-Dollar-Kurs dürfte wie in der Vorwoche etwas an Fahrt aufnehmen und sukzessive weiter nach oben klettern. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 27.09.2012 Stand* Q4/2012 Q1/2013 Q2/2013 (in %) Index DAX 23,9 0,2 7.305 7.500 7.300 7.600 (in Bp) (in %) 3M Euribor -114 -1 0,22 0,3 0,4 0,5 3M USD Libor -23 -1 0,35 0,4 0,4 0,4 10 jähr. Bundesanleihen -38 -1 1,45 1,9 2,0 2,1 10 jähr. Swapsatz -60 2 1,78 2,2 2,3 2,4 10 jähr. US-Treasuries -20 2 1,67 2,1 2,1 2,2 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar -0,4 -0,8 1,30 1,35 1,40 1,35 Japanischer Yen -2,5 -1,9 102 105 110 109 Britisches Pfund 3,7 -1,1 0,80 0,84 0,87 0,87 Schweizer Franken 0,5 -0,1 1,21 1,20 1,25 1,25 (in %) Brentöl $/B 3,7 -0,6 113 110 100 103 Gold $/U 14,5 0,7 1.790 1.650 1.650 1.750 *Schlusskurse vom 04.10.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 2

- 3. Wochenausblick 1.3 Finanzmarktkalender KW 41 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 08.10.2012 Handels-/Leistungsbilanz, 08:00 DE Aug 12,0 / 10,0 15,6 / 13,0 16,9/12,8 Mrd. €, n.s.a. Industrieproduktion 12:00 DE Aug % m/m, s.a. -1,0 -0,5 1,3 % y/y, s.a. -2,0 k.A. -1,4 Columbus Day - Rentenmarkt US geschlossen Dienstag, 09.10.2012 Mittw och, 10.10.2012 02:30 US Fed Gouverneurin Yellen 20:00 US Beige Book Minneapolis Fed Präsident 20:45 US Kocherlakota 22:30 US Fed Gouverneur Tarullo 22:45 US Dallas Fed Präsident Fisher Donnerstag, 11.10.2012 09:30 US Fed Gouverneurin Yellen 14:30 US Aug Handelsbilanzsaldo, Mrd. $ -42,0 -44,0 -42,0 Erstanträge auf 14:30 US 06. Okt 370 365 367 Arbeitslosenunterstützung, Tsd 17:15 US Fed Gouverneurin Raskin 18:30 US Philadelphia Fed Präsident Plosser Freitag, 12.10.2012 02:00 US St. Louis Fed Präsident Bullard Industrieproduktion 11:00 EZ Aug % m/m, s.a. -0,5 -0,3 0,6 % y/y, s.a. -4,2 k.A. -2,3 14:30 US Sep PPI Erzeugerpreise, % m/m 0,7 0,7 1,7 PPI ohne Energie und 14:30 US Sep 0,2 0,2 0,2 Nahrungsmittel, % m/m Verbrauchervertrauen (UoM); vorl. 15:55 US Okt 78,0 77,8 78,3 Index 18:35 US Richmond Fed Präsident Lacker Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 3

- 4. Wochenausblick 2 Im Fokus Markus Reinwand, CFA 2.1 Aktien: Neue Impulse durch US-Zwischenberichtsaison? Tel.: 0 69/91 32-4723 Aktienanleger sind im Vorfeld der Zwischenberichtsaison etwas vorsichtiger geworden. Die Messlatte liegt nach den Gewinnrevisionen nicht sonderlich hoch, so dass größere Enttäu- schungen ausbleiben dürften. Für einen weiteren Kursanstieg müssen sich aber auch die Aus- blicke der Unternehmen verbessern. Der September – der klassische Angstmonat für Aktienanleger – ist überraschend gut überstanden. Vor allem aufgrund der geldpolitischen Impulse von EZB und Fed hat sich die Risikoaversion Saisonale Belastungs- spürbar verringert. Zuletzt sind die Anleger aber wieder etwas vorsichtiger geworden. Zwar signa- probe überstanden lisiert die vergleichsweise niedrige implizite Aktienvolatilität eine gewisse Zuversicht der Markt- teilnehmer. Jüngste Umfragen zeigen aber, dass die Investoren nicht mehr ganz so optimistisch sind: Ähnlich wie hierzulande halten sich auch in den USA Aktienbullen und Bären gegenwärtig die Waage. Dabei ist das vierte Quartal am US-Aktienmarkt traditionell das stärkste: Seit 1965 legte der S&P 500 von Oktober bis Dezember um durchschnittlich 3,6 % zu und damit deutlich mehr als in den übrigen Quartalen (Q1: +2,0 %, Q2: +1,8 %, Q3: -0,2 %). Auch die relative Häu- figkeit einer positiven Kursentwicklung ist im Schlussquartal mit 74 % deutlich höher (Q1 bis Q3: 57 %). Setzen Aktien nach einer kurzen Verschnaufpause also bald ihre Rally fort? Anleger zuletzt wieder vorsichtiger Saisonmuster macht eigentlich Hoffnung Bullen minus Bären,% Index % % 50 S&P 500 (rechte Skala) 1500 4 S&P 500: Quartalsperf ormance* 40 1450 2 30 1400 1350 0 20 1300 10 80 -2 1250 0 75 1200 70 Relative Häuf igkeit positiver Perf ormance -10 1150 65 60 -20 1100 55 Aktiensentiment US-Privatanleger (linke Skala) 50 -30 1050 N D J F M A M J J A S O N D J F M A M J J A S O Q1 Q2 Q3 Q4 Quellen: Datastream, Helaba Volkswirtschaft/Research * Mittelwert seit 1965 Quellen: Datastream, Helaba Volkswirtschaft/Research Nach dem in erster Linie liquiditäts- und erwartungsgetriebenen Anstieg der vergangenen Monate bedarf es für weitere Kursavancen einer Verbesserung der Wachstums- und Gewinnperspektiven. Fundamentale Der jüngste Anstieg der US-Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Untermauerung Dienstleistungssektor sind wichtige positive Signale. In den kommenden Wochen wird sich das notwendig Hauptaugenmerk der Marktteilnehmer aber zunehmend auf die Unternehmensdaten richten. In den USA gibt Alcoa in Kürze den Startschuss zur Zwischenberichterstattung über das dritte Quartal. Für die im S&P 500 vertretenen Unternehmen wird im Durchschnitt ein Gewinnrückgang um rund 2 % gegenüber dem Vorjahresquartal erwartet. Ende Juni gingen die Analysten noch von einem Gewinnanstieg von rund 4 % aus. Die Schätzungen wurden in den vergangenen Monaten also schon deutlich reduziert, so dass größere Enttäuschungen ausbleiben sollten. Nachdem sich inzwi- schen die Unterbewertung von Aktien aber deutlich reduziert hat, müssen sich für einen weiteren Kursanstieg nun auch die Ausblicke der Unternehmen verbessern. Bis sich dies abzeichnet, wer- den sich die Anleger vermutlich eher zurückhalten. Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 4

- 5. Wochenausblick Dr. Stefan Mütze 2.2 Deutschland: Standort mit Investitionsschwäche Tel.: 0 69/91 32-3850 In Deutschland wird wenig investiert. Dies gilt gerade für die hierzulande wichtige Industrie. Da dies das Wachstumspotential bremst, sollte die Wirtschaftspolitik weiterhin eine Verbesse- rung der Standortbedingungen anstreben. In der Wirtschaftkrise wird Deutschland von vielen als Erfolgsmodell gepriesen. Die niedrige Arbeitslosigkeit und die Exportzuwächse verdecken aber die Investitionsschwäche, die das lang- Zu niedrige Investitionen fristige Wachstumspotential senkt. So ist die Nettoinvestitionsquote, die die Investitionen abzüg- gefährden Wachstums- lich der Abschreibungen zum Bruttoinlandsprodukt ins Verhältnis setzt, seit den siebziger Jahren potenzial tendenziell gesunken. 2011 lag diese bei nur noch gut 3 %, ein auch im internationalen Vergleich der Industrieländer niedriger Wert. Deutschland lebt damit von seiner Substanz. Gerade das Pro- duzierende Gewerbe, das mit einem Wertschöpfungsanteil von über einem Viertel bedeutender als in jedem anderen europäischen Land ist, fällt durch eine Investitionszurückhaltung im Inland auf. 80 % der Investitionen dieses Sektors sind Ausrüstungen. Während die gesamte Volkswirtschaft ihre realen Ausrüstungen seit 1991 um insgesamt 55 % erhöht hat, sanken Investitionen im Produ- zierenden Gewerbe in diesem Zeitraum um rund 2 %. Betrachtet man die gesamten Anlagen, die auch die Bautätigkeit umfassen, so ist der Rückgang mit knapp 15 % sogar noch ausgeprägter (Gesamtwirtschaft: + 22 %). Mit einem Zuwachs von 17 % steigerten die Energieversorger ihre Anlagen stärker. Die Dynamik hat ab 2005 zugenommen. Der Anteil dieser Branche liegt aller- dings bei nur knapp 3 %. Die erhofften Investitionen in die Energieinfrastruktur dürften damit kaum zu einer nennenswerten Belebung der deutschen Konjunktur beitragen. Deutschland lebt von seiner Substanz Energieversorger investieren mehr in % des BIP Bruttoanlageinvestitionen, real, Index: 1991 = 100 30 30 250 250 Untenehmensdienstleister 25 Bruttoinvestitionen 25 200 200 20 20 15 15 150 Handel, Verkehr, Gastgewerbe 150 Bauinvestitionen Energieversorgung 10 10 100 100 5 5 Ausrüstungsinvestitionen Produzierendes Gewerbe Nettoinvestitionen 0 0 50 50 1970 1975 1980 1985 1990 1995 2000 2005 2010 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 Quellen: Statistisches Bundesamt, Helaba Volkswirtschaft/Research Quellen: Statistisches Bundesamt, Helaba Volkswirtschaft/Research Die dynamischsten Investoren sind die Unternehmensdienstleister. Im betrachteten Zeitraum seit 1991 haben sie die Anlageinvestitionen um rund 120 % gesteigert. Während die Industrie in den Unternehmensdienstleis- letzten Jahren zunehmend wachsende Auslandsmärkte auch durch Direktinvestitionen erschlossen ter investieren lebhaft hat, sind Unternehmensdienstleister häufig Zulieferer des Verarbeitenden Gewerbes, die ihre Leis- tungen weiterhin im Heimatstandort Deutschland erbringen können. Zudem dürften die hohen Lohnkosten hierzulande diesen Sektor im Durchschnitt weniger belasten als dies in der Industrie der Fall ist. Auch der Sektor Handel, Verkehr, Gastgewerbe steigerte seine Anlageinvestitionen mit rund 40 % deutlich. Insbesondere das Verkehrsgewerbe investierte lebhaft. Die Branche profi- tierte von der Integration Osteuropas. Dies hat Deutschland „in die Mitte rücken lassen“. Das Land ist zu einem Verkehrsknotenpunkt für europäische und weltweite Güterströme geworden. Trotz aller Erfolge im Einzelnen verharrt die Investitionstätigkeit insgesamt im Inland auf niedrigem Niveau. Die Investitionsbedingungen sollten deswegen weiter verbessert werden. Beispielsweise bremsen zu hohe Stromkosten die Investitionstätigkeit energieintensiver Branchen. Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 5

- 6. Wochenausblick 3 Charttechnik Bund-Future: Richtungsentscheidung abwarten Widerstände: 141,95 142,31 142,60 Stochastic Bund-Future (daily) Unterstützungen: 141,10 140,98 139,96 Der Bund-Future setzte die zum Ende der letzten Woche zu erkennende Konsolidierung fort. Trotz der gut behaupteten Tendenz konnte die Widerstandsmarke von 142 nicht überwunden werden. Insofern steigt das Risiko, dass sich die übergeordnete Abwärtsbewegung (seit dem Hoch im Juni bei 146,89) erneut durchsetzt. Im Wochenchart sind die Trendfolger (MACD und DMI) weiterhin im Verkauf. Allerdings sind die Indikatoren auf Tagesbasis noch kon- struktiv zu werten, sodass eine kurzfristige Richtungsent- scheidung abgewartet werden sollte. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) EUR-USD: Korrektur in Aufwärtsbewegung beendet? Widerstände: 1,3061 1,3172 1,3285 MACD EUR-USD (weekly) Unterstützungen: 1,2824 1,2738 1,2626 Der Euro konnte sich sukzessive erholen, nachdem zu Wo- chenbeginn die 200-Tagelinie bei 1,2824 nochmals einem Test unterzogen wurde. Nun kommt es darauf an, sich nachhaltig oberhalb der Marke von 1,30 zu etablieren und das Potenzial bis zum zyklischen Hoch bei 1,3172 zu wah- ren. Erst ein Überschreiten dieser Marke würde als prozyk- lisches Signal verstanden werden. Im Tageschart ist der DMI weiterhin im Kauf, sodass die konstruktive Wochen- technik bestätigt wird. Jenseits von 1,3172 besteht Raum bis in den Bereich um 1,33. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) DAX: Risiken steigen Widerstände: 7.374 7.478 7.531 DMI DAX (daily) Unterstützungen: 7.286 7.220 7.180 1194 abgelaufenen Handelswoche konnte sich der DAX per In der 7 105 6 6871 saldo festigen und ein Wochenhoch bei 7.374 Zählern errei- chen. Dem deutschen Leitindex ist es gleichwohl nicht ge- lungen, eine signifikante Dynamik nach oben zu entwickeln und so kam es auch nicht zu einem Test des zyklischen Hochs vom 21. September bei 7.478 Punkten. Indikatoren wie MACD und Stochastic richten sich auf Tagesbasis un- terhalb ihrer Signallinie gen Süden und so besteht das Risiko einer anhaltenden Korrektur. Wichtige Haltemarken finden sich bei 7.220 und 7.180. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 6

- 7. Wochenausblick 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Hauptszenario: Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Gordischer Knoten Volatilität an den Kapitalmärkten abebben. Dennoch erfordert die Bewältigung der Krise Zeit, so dass der Verlauf an den Kapitalmärkten stärker von politischen, denn von konjunkturellen Ein- flussfaktoren bestimmt wird. Die großen Euroländer ringen weiterhin um eine Lösung, wobei sich die Vorschläge stärker auf eine Vergemeinschaftung der Schulden fokussieren. Sie unterscheiden sich dahin, ob dies mit oder ohne Aufgabe von nationalstaatlicher Souveränität einhergeht. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Eine weitere Vergemeinschaftung der europäischen Staatsschulden wird immer wahrscheinlicher. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt dürfte sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. Impulsgeber bleiben dabei die Schwellenländer. In den europäischen Prob- lemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen nehmen allmählich ab. In den USA kommt es dagegen im Wahljahr nicht zu größeren Konsolidierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (10 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen. Befeuert wird dies von einer expansiven Aus- Alternativszenario: richtung der Geld- und Fiskalpolitik. In den Euro-Ländern zeigen sich erste Erfolge der Strukturre- Phönix aus der Asche formen, so dass auch dort die konjunkturelle Dynamik wieder zunimmt. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. Im negativen Szenario „Sisyphus“ (20 %) fällt die Weltwirtschaft in eine tiefe Rezession und die europäische Staatsschuldenkrise eskaliert. Die Industrieländer geraten in ein deflationäres Umfeld. Alternativszenario: Europa schafft es nicht, das Vertrauen der Investoren zurückzugewinnen. Vielmehr setzt eine Sisyphus breite Kapitalflucht aus dem Euroraum ein. Der Versuch Staaten und Banken gleichzeitig zu retten stellt sich als Sisyphusarbeit heraus. Anleger suchen Sicherheit, wovon der US-Dollar und Anlei- hen höchster Bonität profitieren. Auf die Aktienmärkte hingegen rollt ein Einbruch zu. Investmentszenarien 2012 Szenarien Wahrschein- Wachstum Inflation Renten Euro Aktien 2012 lichkeit Gordischer 70% Knoten Phönix aus 10% der Asche Sisyphus 20% Quelle: Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 7

- 8. Wochenausblick 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Volatilität an den Kapitalmärkten abebben. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Dabei zeichnet sich eine weitere Vergemeinschaftung der europäischen Staatsschulden ab. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt wird sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. In den europäischen Problemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen neh- men allmählich ab. In den USA kommt es im Wahljahr dagegen nicht zu größeren Konsolidie- rungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder etwas stärker expandieren. Rentenmärkte: Die EZB sorgt mit extrem niedrigen Leitzinsen, Liquiditätsmaßnahmen wie Kaufprogrammen für Staatsanleihen gefährdeter Euro-Länder sowie Langfristtender für Finanz- marktstabilität. Die hohe Unsicherheit um den Verbleib Griechenlands im Euroraum hat zu einer extremen Risikowahrnehmung im Euroraum geführt. Investoren nehmen daher sogar eine negative Realverzinsung für deutsche Staatsanleihen in Kauf. Da jedoch der finanzielle Verpflichtungsrah- men Deutschlands im Zuge der Euro-Rettung weiter zunimmt, dürfte die Nachfrage nach sehr teuren Bundesanleihen tendenziell sinken. Die langfristige Bonität Deutschlands wird zunehmend kritisch hinterfragt. Die Verzinsung 10-jähriger Staatsanleihen dürfte in Deutschland in der zwei- ten Jahreshälfte zwischen 1,1 % und 2,0 % schwanken, in den USA zwischen 1,4 % und 2,2 %. Euro: Die Sorgen um die europäische Schuldenkrise werden im zweiten Halbjahr 2012 dank poli- tischer bzw. eher geldpolitischer Maßnahmen in den Hintergrund gedrängt. Die US-Geldpolitik wird durch ein neues Kaufprogramm noch expansiver. Der Euro dürfte sich daher gegenüber dem US-Dollar erholen. Der Euro-Dollar-Kurs sollte sich bis Ende 2012 im Bereich von 1,25 bis 1,40 bewegen. Aktienmärkte: Mit einer Beruhigung der Schuldenkrise und wieder robusteren Konjunkturindika- toren wird der Risikoappetit der Anleger zunehmen. Dies dürfte zu weiteren Umschichtungen zugunsten von Aktien führen. Außerdem spricht die günstige Bewertung für Dividendentitel, zu- mal die Liquiditätsversorgung auch künftig sehr großzügig ausfallen wird. Der DAX dürfte sich daher deutlich oberhalb von 7.000 Punkten etablieren. Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 8

- 9. Wochenausblick Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 2,0 1,5 -0,3 0,7 1,6 2,7 2,5 2,3 Frankreich 1,6 1,7 0,3 1,0 1,7 2,3 2,4 2,2 Italien 1,8 0,5 -2,0 -0,5 1,6 2,9 3,2 2,5 Spanien -0,3 0,4 -1,2 -0,7 2,0 3,1 2,5 2,5 Griechenland -3,5 -6,9 -7,0 -2,0 4,7 3,1 0,5 0,5 Irland -0,8 1,4 0,5 1,5 -1,6 1,2 1,8 1,9 Portugal 1,4 -1,6 -3,5 -1,0 1,4 3,6 2,8 1,8 Deutschland* 4,0 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 1,8 0,9 -0,3 1,0 3,3 4,5 2,6 2,3 Schw eiz 3,0 1,9 0,9 1,2 0,7 0,2 -0,9 0,5 Schw eden 6,2 3,9 1,7 1,3 1,2 3,0 1,5 1,8 Polen 3,9 4,3 2,7 3,0 2,7 4,2 4,0 3,3 Ungarn 1,3 1,7 -1,2 1,0 4,9 3,9 5,7 4,0 Tschechien 2,7 1,7 -0,8 1,4 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 4,0 6,9 8,4 5,0 6,0 USA 2,4 1,8 2,2 2,0 1,6 3,1 2,0 1,4 Japan 4,5 -0,7 2,6 1,0 -0,7 -0,3 0,1 -0,2 Asien ohne Japan 8,4 6,4 5,7 6,2 5,1 5,9 5,0 5,0 China 10,4 9,2 7,9 8,4 3,3 5,3 3,0 3,5 Indien 9,6 6,9 6,5 7,0 12,0 8,9 8,4 7,5 Lateinamerika 6,0 4,3 3,0 4,0 5,9 6,5 6,0 6,0 Brasilien 7,6 2,7 1,7 3,5 5,0 6,6 5,2 5,5 Welt 4,8 3,4 3,0 3,4 2,9 3,9 3,1 2,9 p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 5. Oktober 2012· © Helaba 9