Más contenido relacionado

La actualidad más candente (20)

Similar a 我國數位產業學習發展與推動概況 (20)

我國數位產業學習發展與推動概況

- 1. 1

我國數位學習產業發展與推動概況

資料來源:勞動部校園電子報 104 年 12 月

一、我國數位學習產業現況

經濟部工業局從 92 年開始執行「數位學習國家型科技計畫」,希望透過數

位學習的應用來提升產業的全球競爭力,歷經多年的推動,如今數位學習相關產

業已經從 20 多家增加到 250 多家業者;總產值也由 91 年的 7 億元躍增到 104

年的 902 億元;而透過政府管道、在地代理商、海外拓銷、及在地廠商拜訪與

參展等方式,積極推動數位學習產業輸出,促成產業國際營收於 104 年達到歷

史新高(約計 295 億元),我國數位學習產業在越南、菲律賓、馬來西亞、約旦、

印度、中國大陸及新加坡等地相繼接獲訂單,整案輸出模式也在越南、新加坡等

地逐漸發酵,與在地代理商及通路等合作推動在地化解決方案。

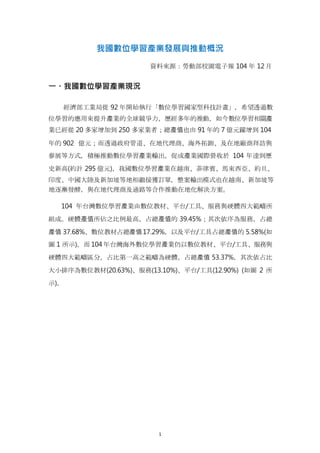

104 年台灣數位學習產業由數位教材、平台/工具、服務與硬體四大範疇所

組成。硬體產值所佔之比例最高,占總產值的 39.45%;其次依序為服務,占總

產值 37.68%、數位教材占總產值17.29%,以及平台/工具占總產值的 5.58%(如

圖 1 所示)。而 104 年台灣海外數位學習產業仍以數位教材、平台/工具、服務與

硬體四大範疇區分,占比第一高之範疇為硬體,占總產值 53.37%,其次依占比

大小排序為數位教材(20.63%)、服務(13.10%)、平台/工具(12.90%) (如圖 2 所

示)。

- 3. 3

範疇與 103 年相比之產值變化,顯示硬體依舊是比重最大、產值最高、成長幅

度最多的範疇,產值達新台幣 356.14 億元,較 103 年成長 28.66%,成長幅度

第二大的範疇為服務,產值達新台幣 340.15 億元,較 103 年成長 26.50%。平

台/工具之產值最小,為新台幣 50.37 億元,成長幅度排名第三,達 19.53%。

而四大範疇中成長幅度最小者為數位教材,僅成長 18.61%,產值為新台幣

156.11 億元。

整體而言,104年台灣數位學習產業仍為成長的趨勢,台灣深具硬體實力,

尤其在智慧管理/綠能設備上,立基過去應用於工廠機房節能設備之經驗,已累

積有長年之基礎,因此在校園節能產品之研發相對門檻較低。另一方面,由於中

國大陸對電子白板、電子書包等硬體設備仍具高度需求,也助長台灣硬體廠商之

產值成長。數位教材與平台/工具之成長較往年趨緩,探其原因為各級學校採購

預算減少有關,此狀況尤其影響以學校場域為主要銷售對象廠商之成長力道。

資料來源:工業局數位學習產業跨域躍升計畫(2015.11)

圖 3 台灣數位學習產業發展趨勢

而 104 年數位學習海外產業發展之概況呈現穩定成長趨勢。根據調查結果

顯示,104 年台灣數位學習整體海外產值相較於去年成長了 56% ,產值為新台

1000

900

800

700

600

500

400

300

200

100

0

單位:億元 902.77

+25.48%

719.46

356.14

+28.66%

276.81

50.37

+19.53%

42.14

硬體

平台/工具

服務

數位教材

268.90

+26.50% 340.15

131.61 +18.61% 156.11

2014 2015

- 4. 4

幣 295.48 億元(如圖 4 所示)。進一步觀察數位學習產業的各大領域的發展,硬

體於海外市場仍是產值占比最大之範疇,且產值達新台幣 157.70 億元,但以成

長幅度來看,硬體卻是四大範疇中成長最小之領域。

數位教材之海外產值為新台幣60.96 億元,成長幅度為四大範疇中第二高,

為 61.31%。服務與平台/工具之產值相當(新台幣 38.71 億元與新台幣 38.12 億

元),占整體產值比例最小的平台/工具卻是最具成長潛力的,較 103 年成長

74.29%。

資料來源:工業局數位學習產業跨域躍升計畫(2015.11)

圖 4 台灣數位學習產業海外市場發展趨勢

觀察數位學習-四大範疇產值結構,104 年數位學習教材的整體產值為

156.11 億元,相較於 103 年的 131.61 億元成長了 18.62%。其中線上學習教材

占整體數位教材的 62.95%,產值為 98.27 億元,而行動學習教材則是占 37.05%,

產值為 57.84 億元(如表 1 所示)。104 年如同 103 年之調查結果,線上學習教材

之占比仍舊高於行動學習教材之比重,但可觀察到行動學習教材仍不斷在成長。

為滿足消費者「便利、隨時」使用產品之需求,各家業者仍積極以此為產品發展

目標,如康軒推出行動版試題練習題庫包含數學、英文、國文等科目,透過系統

作答可統計答題歷程,並分析學生之學習弱點;曉騰為同步提升 App 與實體書

之銷售,在書本附上授權碼綁定 App 使用,此模式藉 App 刺激實體書之銷售,

320

280

240

200

160

120

80

40

0

單位:億元

295.48

+56%

189.41 157.70

+50.58%

硬體

平台/工具

104.73

21.87

25.02

37.79

2014

+74.29%

+54.71%

38.12

38.71

服務

數位教材

+61.31% 60.96

2015

- 5. 5

同時也增加出版社與之合作開發 App 的意願。

104 年數位學習平台/工具的整體產值為新台幣 50.37 億元。在其下的三大

次分類中,以智慧行政/保健所占比例最高,達 53.68%;產值是新台幣 27.04

億元,其次為智慧管理/綠能占 25.06%,產值新台幣 12.62 億元,而智慧學習/

社群的占比是三次分類中最少的,比重為 21.26%,產值為新台幣 10.71 億元(如

表1 所示)。近年因推動智慧校園,提升各級學校對於智慧行政/保健類的校務行

政系統、親師聯絡簿等產品之投入,如台電通、巨曜。另一方面,因社會事件影

響,老師與家長對於校園安全格外重視,有助安全監控系統、防盜管理系統、門

禁管理系統等相關智慧管理/綠能業者之發展,如台達電、緯創、神通。智慧學

習/社群的部分,學悅科技的雲端即時反饋系統為一跨載具使用之產品,目的為

促進師生上課互動與即時問答,統計結果匯出後可做為老師評估課程之依據。

104 年占數位學習總產值第二高之範疇為服務,其整體的產值為 340.15 億

元。其三大次分類中以智慧學習/社群服務之占比最高,達 39.14%,產值為新台

幣 133.13 億元,而智慧行政/保健服務與智慧管理/綠能服務之占比之分別為

35.09%與 25.77%,產值分別為 119.36 億元和 87.66 億元(如表 1 所示)。智慧

學習/社群服務涵蓋 e-learning 相關學習服務、教育服務(如教師培訓、社群經營),

為讓學校老師熟悉產品使用,如學悅科技針對學校老師進行教育訓練並舉辦焦點

對談,讓有使用經驗的老師與其他老師分享心得,老師與老師間的交流更具說服

力並有助產品推廣。另外,智慧行政/保健系統廠商(如澔學、三艾健康、笙奎科

技)提供後續所需之系統維護與升級、健康管理系統維護等服務,有助校園累積

疾病史管理與建檔,同時方便留存學生於不同學校之就學紀錄。

104 年數位學習硬體的總產值達 356.14 億元,其下三個次分類中,智慧管

理/綠能設備與智慧學習/社群設備之占比差距較小,分別是 38.49%與 35.18%,

產值為新台幣 137.08 億元與新台幣 125.29 億元,而占比最低的是智慧行政/保

健設備,佔 26.33%,產值則為 93.77 億元(如表 1 所示)。智慧學習/社群設備廠

商如影來登、圓展、浩鑫、明碁電通等,此範疇之成長動能來自中國大陸對於電

子白板之需求,包括新設備購入以及新式觸控式電子白板購入。智慧管理/綠能

設備廠商如緯創、台達電、神通,校園管理相關之產品如門禁設備與監控設備有

- 6. 6

助學校進行安全監控與管理,而台達電的智慧綠能方案則從能耗監測、節能教育

著手,一方面協助學校進行校園能耗管理系統,另一方面也結合教育目的教導孩

童節約能源之觀念。

表 1 台灣數位學習產業-四大範疇產值結構

次分類

產值

(億元新台幣)

比重

數位

教材

線上學習教材 98.27 62.95%

行動學習教材 57.84 37.05%

合計 156.11

平台/工具

智慧學習/社群 10.71 21.26%

智慧行政/保健 27.04 53.68%

智慧管理/綠能 12.62 25.06%

合計 50.37

服務

智慧學習/社群服務 133.13 39.14%

智慧行政/保健服務 119.36 35.09%

智慧管理/綠能服務 87.66 25.77%

合計 340.15

硬體

智慧學習/社群設備 125.29 35.18%

智慧行政/保健設備 93.77 26.33%

智慧管理/綠能設備 137.08 38.49%

合計 356.14

總計 902.77

觀察台灣數位學習產業重點市場分析,104 年台灣數位學習的市場分布上,

第一大銷售客群為「個人」,占比達 27.52%,銷售金額為新台幣 248.44 億元,

其中又以學生占的比例最高(34.31%),其次為幼童(含國小及以下)(30.69%)、上

班族(28.60%)、銀髮族(6.40%);第二大銷售客群為「企業/機構」,25.14%,銷

售金額為新台幣 226.96 億元,私人企業之占比達 62.85%,協會機構則占將近

四成的比例,為 37.15%;第三大銷售客群為「學校」,占比達 19.99%,銷售金

- 7. 7

額為新台幣 180.46 億元,其中又以大專院校占的比例最高(35.53%),其次為幼

稚園(24.84%)、國小/國中(24.40%)、高中職(15.43%)。「培訓/補習班」客群之

占比為 16.84%,總體產值為新台幣 152.03 億元;占比最少之客群為「政府機

關」僅占整體的 10.51%,銷售金額為新台幣 94.88 億元(如表 2所示)。

由 104 年調查結果得知,「學校」客群由 103 年的第一大銷售客群降至第三

大,探究其原因,學校採購預算逐年遞減對於廠商銷售形成阻力,且經費運用彈

性程度也同樣影響學校採購意願。值得注意的是,「企業/機構」之占比排名上升

至第二,其成長動能為硬體廠商如光峰科技、東元電機、碩陽數位、哈瑪星、學

習工場、昱泉等,於企業/機構客群之銷售比例高於其他客群。

表 2 台灣數位學習產業-銷售對象

客戶

類型

金額

(單位:億元)

占比 客戶區隔 金額

(單位:億元)

占比

企業/

機構

226.96 25.14%

協會機構 84.31 37.15%

私人企業 142.64 62.85%

合計 226.96

個人 248.44 27.52%

幼童

(含國小及以下)

76.25 30.69%

學生

(含國中及以上)

85.24 34.31%

上班族 71.05 28.60%

銀髮族 15.90 6.4%

合計 248.44

學校 180.46 19.99%

幼稚園 44.83 24.84%

國小/國中 44.03 24.40%

高中職 27.85 15.43%

大專院校 63.76 35.33%

合計 180.46

培訓/ 152.03 16.84% 企業培訓服務 2.34 1.54%

- 8. 8

客戶

類型

金額

(單位:億元)

占比 客戶區隔 金額

(單位:億元)

占比

補習班 語文補習班 42.29 27.82%

升學補習班 32.70 21.51%

公職補習班 23.32 15.34%

才藝補習班 14.02 9.22%

資訊補習班 37.35 24.57%

合計 152.03

政府

機關

94.88 10.51% - 94.88 %

合計 902.77 100% - 902.77 -

三、 我國數位學習產業面臨問題

台灣數位學習廠商進入海外市場經常遭遇之問題,經過調查結果顯示「行銷

通路與據點不足」(17.91%)、「文化背景差異/本地化」(13.43%)、「對進口國家

的事前資訊/市場情報不足」(11.94%)為前三大問題,當中又以「文化背景差異/

本地化」為自 102 年以來便高居前三名不下的問題(如圖 5 所示)。

資料來源:工業局數位學習產業跨域躍升計畫(2015.11)

圖 5 台灣數位學習廠商進入海外市場之問題

行銷通路與據點不足

文化背景差/本土化

對進口國家的事前資訊/市場情報不足

同類型競爭對手眾多

當地國的法規/制度

公司本身知名度不足

售後服務困難

資金不足

專門人才不足(語言/行銷/出口)

其他

17.91%

13.43%

11.94%

10.45%

10.45%

9.70%

8.96%

8.96%

6.72%

0%

1.49%

5% 10% 15% 20%