Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Costo

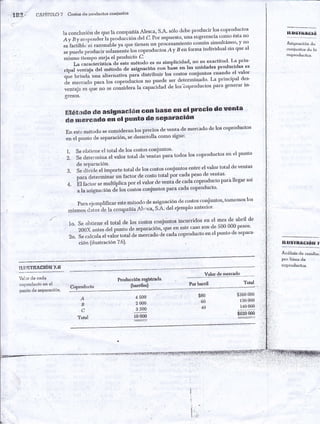

- 1. .n$*t cAPÍTr.rLo ? Costos cle productos coniuntos la conclusitin cle que la conrpañíaAlesca, s.A. sólo ciebe pnrclucirLls coprodttctos A v Bv s.soender la nrod.r.iiÓr. del C. Ptlr supuesto, una sugelencia como ésta no ;i;ili;;i1""""rür" ya que tienen.,r, prni"samiento conitn.sim'ltáneo, y '. ;; ;ii|¿;;;J.i.i, ,oUí*t'" to, .oprod.rátos Ay B en lbrma individual sin q*e al mismo Hémpo strrja eI plodubtó C'- I La carncterística dá este métoclo es su simplicidad, no su exactitud. La plin- "rp^i;;;i;'á;ñé,.;il1ái ,iis"""ló,. "3r. b,,se en las rrntdades-prorlucldas es il;;i"d;;rru "tturilü.rrffi'distrtbuir los costos conjunros cuandc¡ el valor de merc¿rdo para los ""ft"á"t'"t no puede ser determin¿'do' La plti:l-p^1:::- ;;ü; ;; ,,o ," .or,,itlera la capacidad de los-coproduct.s para gene'a' rn- gresos. ütfi€Éoeüo $e asEgnacEúru crln base "" ::-Tt"eio de venüa ug* o****¿udo e¡¡ el PÉEnto de se¡rarac¡Ón En esie métod' se consideran los precios de venta de mercado de los coproductos en el pnnto ,t" ,"pu,utio"; se desárrolla como sigue: '' 'os'1. Se obtiene el total de los costos conjunt 2., se cletermi'a el valqr total de venti, p*u todos los coprod*ctos eir el punto rle separación. S.Seclivirle,elimportetotalcleloscostosconjuntosentreelvalortotaldeverrtas ' para cleterminirun factor de costo total por cada peso de,ventas' 4. El factor ," .n.rftlpii.u p"r "i;uf"t .le v"nia de caciá coprod*cto parh llegar así a la asignación d! los costos conjuntos para cada coproducto' Para ejemplificar este méiodo de asignación.de costos ¡olilttut, tomemos k¡s rnismos dotou d* la compañia Al':rca, S'A. del ejemplo anterior' los costos conjrintos incurridos en el mes d^e abril de se obtiene el total de :ste caso son de 500 000 pesos' 200X antes del punto de separación, que en ( se calcrrla el valor total á" áur"udo <le cada g0producto en el punfo de separa- ción (ilustración 26)- 1o. ¡% II"USTT¡AGTÓ Asignación do .conjunlos de lo coproductos. il.u$TRAü|ól|r ? 2o. nurálisis de resr¡ltai por linea de coproduclos, r!"tlsTRÁü16$ ?,$ Vator de mercado Valor cle cada coproducto en el punto de seParación. Coproducto Producción registrada Paniles) Por barril Total $80 60 40 A B C Total r:iI .. 'ii I.: ¡:I ..r 4 500 2 000 3 500 10 000 $360 000 120 000 140 000 moooo

- 2. .l i t Coproductos [ ¡3S rrusTRActoil r.t's coproductos I Colllo ésta no lultáneo, y no lual sin que al titud. La prin- producidas es tando el valor principal des- .r'a generar in- e w*nfa ,s eo¡rrr:r!uctes rs en el punto :otal de ventas ts. para llegar así r, tornemos los es de a,b¡il de l0 000 pesos. nto de separa- Asignación de costos conjuntos de los coproductos. Coproductos Asignación de costos conjuutos Producción re6istrada (barriles) Valor de mercado total Facbor Costo unil.ario A B C TotaI $360 000 120 000 14.0 000 $620 000 0.806452 0.806452 0.806452 $290 322.58 96 774.t9 112 903.23 $soo oooso 4 500 2 000 3 500 10 000 $04.52 'f,8.39 :i2.26 3o' se determina el factor de costo total para cada peso cle ventas. U^.ro, _ Total de los costos conjuntos $SOO OOO = 0.806452 Ior de mer.cado $OzO OOo 4o. se aplica el factor de costo total al valor cle mercado rle cacla coproducLo pa_ ra llgqar a la asignación cle cosros conjunros d. .oJu;"; ;;;i", (irustracio_ nes7.7y7.B).:. ,,. .' - , Esl.e método, colno d{iimos anterio.mente, sc basa en ra capacidad de gelrera- ción de ingresos de cada coproducto. Por lo tzurto, un cambio eri el valor cle rncrca- do de cualquiera de los coproductos ocasiouará unavariacio,r ,1" ro, .oriá, ;;;j;;asig'ad's a todos l,s coproductos, aunqrre üo oüu¡:ra una urocrificación en io pro- ducción. ' obsérvese gue en los dos méiocros, los cosros conjuntos totales ($500 0tr0) su' los mismos. En Ia ilustración 7.9 se muestran los cosl.os urritarios tlr:Lenninaclos mer-liarrte los dos rnétodos antes expuestos y los pr".i""d" u";;;;;r.r."ry;;;;r"r. ILUSTRAGTiIN '.A Análisis de resultados j I ,.! :¡l ;1 :¡ '..t *ii por línea de coproductos. Coproducto ABConiepto TotaI Total Vcrlumen Preclo de venta Costo de producción) Ingresos (pesos) Costo de producción (barriles) l0 000 ($ por barril) ($ por barril) 4 500 80 00- 64..s1' 360 000.00 290 322.58 -6s@fÁz t9.4 2 000 - 60.00 48.39 120 000,00 96 774.19*23221rU 19.4 3 500 40.00 32.26 140 000.00 112 903.23 27 096.77 19,4 $¡oo ooo 120 000 140 000 620 000 500 000 .' 120 000-. lgi-, - - 1' :r $620 000 ($) ($) (9") ..* ,t :4 rE Utilidad (pérdida) bruta

- 3. *-- r#!+,j>-+_¡r+ CAPfiULO 7 Costos cle Productos conjuntos q ¡!ri(. Costo unitario ü"llSfBAGl{ Método de asi considerando dedica 1a ernP IL¿JSÍFUüGI$&T ?,8 {1o;Los unitalios c{e los r,o, -.toductos' Precio de venta I : seg*ndo Primer *Jt'¿' --=to.1:- $64'52 $¡o 50 4B'3S) 50 32'26 oor barril Coproduclo _--- !::::.- $eo 60 40 A B C Dn lri ilirslracitin 7'9 se rnllesh'a:n jo'*1 o$etiva las di{erentes-apreciaciones a qu e p, i c d e .r u, r.' g o, r'n i* il;; ;". y : ::*ii*l*:,: o"i ::T'""á:I¡ ;'l''i:" l. ^ 3 ru ;ll;*,"J::Td"T.1 ;J:T liii ?;ñil ;; ü; :'r o áe v""'l u) m i en ir a s oue los coproctucros A; B ;ffi;;.t*o,,tili)"ol't"ttu á" 30 y t0 pesos que repre i.,' ta,' 37 -Soa v 16 ?% di;;;;J F :::5Ti"""'lllTili i;' co pro d. cto s r e *ej a' t*ü.iJÍ',; {J:J;ffi :1ffiil;'r"-:'l**o' todos ro s ...n"ir',ilüá üi"'it' a"r r^gJ"? 'uu'" "t precio de venta' fffi étoe€o de asignaci6ll ÉonsEderatr¡ülo ;'uláJ-e .;ld*di*t ta ermpuesa do 'npotlo se i-r1-?r*:.;:,,""n:T_Tri"itrtil::il*r;"131,?Jll3r;"iá¡"-pr. siguierrte: n r trn ^-^ñ^cw fiene un costo de 19.20 pesos' [rrgresl " lt]: ttt" ür, iono vivo pesa 3 150 gramot y.'i"t"^ emplayado. Al procesc,s ci" muta''uniil;;?lf sereáción' se:;:::fiif ittiii'J; I m"slo'' 2 :',H:i;';l;1":::;:i",:ff i:ri?:yi;n"**;',bnerrnismoproceso) ,n",o.o,,,o.uup.oa.oi",l;:;il;;"',tig:9."J,:n*:¿*l*:J-',:"'$:lJü:[" i;, ;;;.1" J :"11:,'',L"1:H; ,x1fl :i JJ l; ; ; ¡ i p",o,, ros c u ar es i e i' te g ra n ' Los costos conlu de la sisuien," *r-il,,,i*"r,"f',*^ 0t,""*io'uJi":il1?:',rTi::.[:"r:'li. h1;li:.,J,n*i*i*U:{""'*'^:Hüü"i:H'lJ-l#ffi '"*;'"'*nTÍ:i:T*:il,:*ii:kli:**:"::tlili$S:*:5ili3:,tl'::il; *,::11 * m: *iT"tJ.lTi J^: :tr-"ffi" ; n ;;; g**o *' pueden s er : ' I 2701-2900 ' más de 3 300 -t .[ iL t I ! i! ,4, = Cop: O = Subl fi iL-_-_<