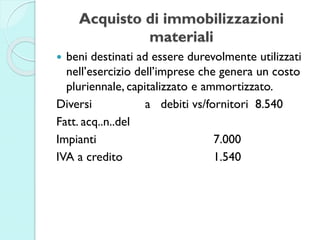

1. Acquisto di immobilizzazioni

materiali

beni destinati ad essere durevolmente utilizzati

nell’esercizio dell’imprese che genera un costo

pluriennale, capitalizzato e ammortizzato.

Diversi a debiti vs/fornitori 8.540

Fatt. acq..n..del

Impianti 7.000

IVA a credito 1.540

2. Acquisto di immobilizzazioni

materiali

costi “accessori”: vengono capitalizzati in quanto

direttamente inerenti l’utilizzo e la funzionalità

del bene. Es. di spese da patrimonializzare: spese

di trasporto, installazione, collaudo, montaggio,

notarili, ecc

Diversi a debiti vs/fornitori 610

Impianti 500

Iva a credito 110

3. Costruzioni in economia dei

beni strumentali

Per ragioni di convenienza economica, le

immobilizzazioni vengono costruite

tramite processi produttivi interni

27/11/n

Impianti a Costruz. Interne 50.000

Valore attribuito all’impianto costruito in

economia.

4. Acquisto di immobilizzazioni

immateriali

L’acquisto di immobilizzazioni immateriali

comporta la capitalizzazione di costi o di

diritti pluriennali.

Diversi a debiti vs/forn. 61.000

Marchi 50.000

IVA a credito 11.000

5. Acquisto di immobilizzazioni

immateriali

Se l bene immateriale è la risultante di

una serie di studi e lavori interni

all’azienda, si capitalizza il valore del bene

rettificando i costi che l’azienda ha

sostenuto

Brevetti per costi capitalizzati 18.000

acquisizioni interne a per brevetti o costr. in econ.

capitalizzazione dei costi per realizzo brevetto

6. Manutenzioni e riparazioni

Le spese per manutenzioni e riparazioni

vengono suddivise in:

◦ spese incrementative: accrescono il valore del

bene, pertanto vengono capitalizzate

◦ spese non incrementative: sostenute per

mantenere in funzionamento il bene

7. Manutenzioni e riparazioni

Scritture

◦ Spese incrementative

Diversi a debiti vs/fornitori 1.830

Automezzi 1.500

IVA a credito 330

Spese non incrementative

Diversi a debiti vs/fornitori 244

Spese di manut. e riparaz. 200

IVA a credito 44

9. Professionisti

Diversi a debiti vs/forn. 1.244,4

Spese per 1.020

IVA a credito 224,4

Debiti vs/fornitori a diversi 1.244,4

a banca c/c 1.040,4

a erario c/rit. 204

Erario c/ritenute a banca c/c 204

Versate ritenute entro il 16 del mese successivo

10. Provvigioni

Le provvigioni che vengono corrisposte

agli intermediari del commercio (agenti e

rappresentanti, ecc..) per i servizi resi

all’azienda sono documentate da fattura.

Diversi a debiti vs/fornitori 1.220

Fatt. acq. N..del..

Provvigioni passive 1.000

IVA a credito 220

11. Provvigioni

Al momento del pagamento l’azienda

corrisponde all’intermediario il “netto” pari alla

differenza tra l’importo a debito per l’azienda e

la ritenuta fiscale d’acconto, pari al 23%,

calcolato sul 50% dell’imponibile se

l’intermediario non ha né dipendenti né

collaboratori, ovvero sul 20% dell’imponibile se

l’intermediario si avvale di dipendenti e

collaboratori

12. Provvigioni

Per gli agenti e rappresentanti di commercio

l’azienda è tenuta a versare all’ENASARCO una

quota per contributi previdenziali pari al 13,5%

della provvigione.

Il contributo previdenziale è a carico, per metà

ciascuno, all’azienda e all’agente. Quest’ultimo

quindi si vede addebitato in fattura il suo 6,75%,

che l’azienda gli trattiene per versarlo

trimestralmente all’ENASARCO.

13. Provvigioni

Scritture

Debiti vs/fornitori a diversi 1.220

a erario c/rit. 115

a ENASARCO 67,5

c/contributi

a banca c/c 1.037,5

Contributi ENASARCO a ENASARCO

c/contributi 67,5

Erario c/ritenute a banca c/c 115

ENASARCO c/cont. a banca c/c 67,5

14. Pubblicità e Propaganda

La pubblicità caratterizza un certo prodotto

con l’obiettivo di aumentare le vendite.

La propaganda ha come obiettivo la

divulgazione del marchio dell’azienda.

Le spese di pubblicità e propaganda possono

essere dedotte per l’intero importo

nell’esercizio in cui sono state sostenute o

per 1/5 nell’esercizio stesso e 1/5 per

ognuno dei quattro esercizi successivi.

15. Pubblicità

Scritture

◦ integralmente deducibili nell’esercizio di sostenimento:

diversi a debiti vs/fornitori 12.200

fatt. acq. N..del…

spese di pubblicità 10.000

IVA a credito 2.200

capitalizzazione delle spese

spese di pubblicità a spese di pubblicità 8.000

da ammortizzare capitalizzate

16. Rappresentanza

Le spese di rappresentanza hanno

l’obiettivo di diffondere l’immagine

dell’azienda.

Sono deducibili solo se inerenti all’attività

aziendale

L’IVA è indetraibile salvo che per importi

unitari inferiori a 25,82 euro

17. Rappresentanza

Scritture:

diversi a debiti vs/forn. 10.980

fatt. acq. N..del..

spese di rappresentanza 9.000

IVA indetraibile 1.980

spese di rappr. a IVA indetr. 1.980

g/c Iva indetr. a costo

18. Viaggio, vitto, alloggio

Si può ritenere che quando le spese sono

sostenute per il titolare, un socio, un

collaboratore siano fiscalmente deducibili.

La detraibilità dell’IVA è preclusa alla

maggior parte dei contribuenti

19. Viaggio, vitto, alloggio

Scritture

◦ con IVA detraibile

diversi a debiti vs/fornitori 97,6

fatt. acq. N..del..

spese di viaggio 80

IVA a credito 17,6

- con IVA indetraibile

spese di viaggio a debiti vs/fornitori 97,6

fatt. acq. N…del…

20. Telefono e Energia elettrica

Le spese telefoniche sono fiscalmente deducibili nella

misura dell’80 %, mentre l’IVA relativa è detraibile.

Scritture

Diversi a debiti vs/fornitori 244

Spese telefoniche 160

Spese telefoniche indeducibili 40

IVA a credito 44

Diversi a debiti vs/fornitori 61

Fatt. acq..n…del…

Spese di energia elettrica 50

IVA a credito 11

21. Assicurazioni

I premi di assicurazione sono fiscalmente

esenti da IVA ai sensi dell’art. 10, punto 2,

DPR 633/72.

Scritture:

Premi di assicuraz. a banca c/c 230

Pagati premi di assicurazione

22. Fitti

La locazione di beni immobili presenta la

seguente casisitica:

◦ Se il locatore è un privato (senza partita IVA),

la locazione è fuori dal campo di applicazione

dell’imposta ed emette semplici quietanze con

marca da bollo.

◦ Se il locatore è un soggetto IVA (con partita

IVA), le operazioni possono essere imponibili.

23. Fitti

Locatore soggetto non imprenditore (locazione

non soggetta ad IVA):

fitti passivi a banca c/c 900

Locatore imprenditore (locazione soggetta ad

IVA):

diversi a debiti vs/fornitori 1.098

fitti passivi 900

IVA a credito 198