Desaposentação stj incidente de uniformização de jusrisprudência

13/03/2014 Tribunal garante troca de benefício sem devolução Thâmara Kaoru e Juliano Moreira do Agora O STJ (Superior Tribunal de Justiça) confirmou ontem que os aposentados que pediram a troca de benefício em um juizado não precisam devolver os valores que receberam do INSS (Instituto Nacional do Seguro Social). O tribunal superior já tinha decidido que os aposentados que continuam trabalhando têm direito à troca sem devolução. Porém, alguns juizados tinham entendimento diferente e diziam que, para ter o novo benefício, era preciso devolver a grana. O caso julgado pelos ministros foi o de um segurado do Rio Grande do Norte que fez o pedido da troca de aposentadoria em um juizado. Na decisão, porém, o juiz entendeu que ele só teria direito ao benefício maior com a devolução. Fonte: http://www.agora.uol.com.br/grana/2014/03/1424677-tribunal-garante-troca-de-beneficio-sem-devolucao.shtml

Recomendados

Recomendados

Más contenido relacionado

Más de Fabio Motta

Más de Fabio Motta (20)

Desaposentação stj incidente de uniformização de jusrisprudência

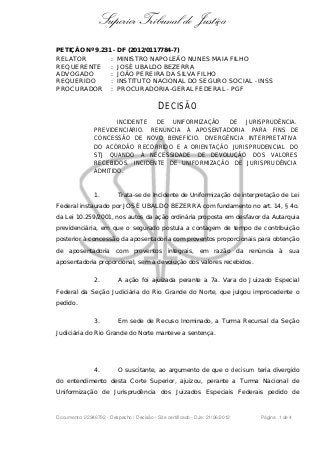

- 1. Superior Tribunal de Justiça PETIÇÃO Nº 9.231 - DF (2012/0117784-7) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO REQUERENTE : JOSÉ UBALDO BEZERRA ADVOGADO : JOÃO PEREIRA DA SILVA FILHO REQUERIDO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS PROCURADOR : PROCURADORIA-GERAL FEDERAL - PGF DECISÃO INCIDENTE DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA. PREVIDENCIÁRIO. RENÚNCIA À APOSENTADORIA PARA FINS DE CONCESSÃO DE NOVO BENEFÍCIO. DIVERGÊNCIA INTERPRETATIVA DO ACÓRDÃO RECORRIDO E A ORIENTAÇÃO JURISPRUDENCIAL DO STJ QUANDO À NECESSIDADE DE DEVOLUÇÃO DOS VALORES RECEBIDOS. INCIDENTE DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA ADMITIDO. 1. Trata-se de Incidente de Uniformização de interpretação de Lei Federal instaurado por JOSÉ UBALDO BEZERRA com fundamento no art. 14, § 4o. da Lei 10.259/2001, nos autos da ação ordinária proposta em desfavor da Autarquia previdenciária, em que o segurado postula a contagem de tempo de contribuição posterior à concessão da aposentadoria com proventos proporcionais para obtenção de aposentadoria com proventos integrais, em razão da renúncia à sua aposentadoria proporcional, sem a devolução dos valores recebidos. 2. A ação foi ajuizada perante a 7a. Vara do Juizado Especial Federal da Seção Judiciária do Rio Grande do Norte, que julgou improcedente o pedido. 3. Em sede de Recuso Inominado, a Turma Recursal da Seção Judiciária do Rio Grande do Norte manteve a sentença. 4. O suscitante, ao argumento de que o decisum teria divergido do entendimento desta Corte Superior, ajuizou, perante a Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais pedido de Documento: 22946792 - Despacho / Decisão - Site certificado - DJe: 21/06/2012 Página 1 de 4

- 2. Superior Tribunal de Justiça uniformização de jurisprudência. 5. O pedido foi admitido pelo Juiz Federal Presidente da Turma Recursal da Seção Judiciária do Rio Grande do Norte e pelo Ministro Presidente da Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais, tendo a Turma Nacional de Uniformização de Jurisprudência não conhecido o pedido, em acórdão assim ementado: PEDIDO DE UNIFORMIZAÇÃO NACIONAL PREVIDENCIÁRIO. RENÚNCIA AO BENEFÍCIO. NECESSIDADE DE DEVOLUÇÃO DOS VALORES RECEBIDOS. DIVERGÊNCIA ENTRE O ENTENDIMENTO DO STJ E DESTA TNU. PEDIDO DE UNIFORMIZAÇÃO NÃO CONHECIDO. 1. O acórdão recorrido negou provimento ao recurso do autor, firmando o entendimento de que para que ocorra a desaposentação é imprescindível a devolução dos valores recebidos a título do benefício previdenciário que se pretende renunciar. 2. A jurisprudência dominante do STJ defende que é possível a renúncia ao benefício anterior, sem que seja necessária a recomposição ao erário dos valores recebidos. 3. Esta TNU já consolidou entendimento no mesmo sentido do acórdão recorrido a possibilitar, no caso em questão, a aplicação da Questão de Ordem 13 desta TNU, no sentido do não cabimento do Incidente de Uniformização em caso como tal. 4. Pedido de Uniformização que não se conhece (fls. 53). 6. Por fim, a requerente suscitou Incidente de Uniformização de Jurisprudência perante este Superior Tribunal, alegando que o acórdão hostilizado está em desconformidade com o entendimento desta Corte de que a renúncia à aposentadoria, para fins de aproveitamento do tempo de contribuição e concessão de novo benefício, seja no mesmo regime ou em regime diverso, não importa em devolução dos valores recebidos. 7. O suscitado apresentou contrarrazões às fls. 140/146. Documento: 22946792 - Despacho / Decisão - Site certificado - DJe: 21/06/2012 Página 2 de 4

- 3. Superior Tribunal de Justiça 8. Em decisão de fls. 147, o incidente foi admitido pelo Ministro Presidente da Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais. 9. É o relatório. Decido. 10. Encontra-se caracterizada, em princípio, a divergência interpretativa no que pertine à necessidade de devolução de valores na hipótese de renúncia à aposentadoria, para fins de concessão de novo benefício, seja no mesmo regime ou em regime diverso. 11. Dessa forma, admite-se o processamento do incidente de uniformização quanto a essa questão. 12. Com base no art. 2o. da Resolução 10/2007 da Presidência desta Corte, determino a suspensão dos processos nos quais tenha sido estabelecida a mesma controvérsia. 13. Oficie-se ao Presidente da Turma Nacional de Uniformização e aos Presidentes das Turmas Recursais, comunicando-lhes o processamento do incidente e solicitando informações, a teor do art. 14, § 7o. da Lei 10.259/2001 e art. 2o., II da Resolução 10/2007 da Presidência desta Corte. 14. Publique-se edital no Diário da Justiça, com destaque no noticiário do STJ na internet , para dar ciência aos interessados sobre a instauração do incidente, a fim de oportunizar que se manifestem no prazo de 30 dias. Documento: 22946792 - Despacho / Decisão - Site certificado - DJe: 21/06/2012 Página 3 de 4

- 4. Superior Tribunal de Justiça 15. Após, abra-se vista dos autos ao douto Ministério Público Federal, nos termos do art. 14, § 7o. da Lei 10.259/2001. 16. Cumpra-se. Publique-se. Brasília/DF, 19 de junho de 2012. NAPOLEÃO NUNES MAIA FILHO MINISTRO RELATOR Documento: 22946792 - Despacho / Decisão - Site certificado - DJe: 21/06/2012 Página 4 de 4