Recomendados

Más contenido relacionado

Similar a B banky

Similar a B banky (20)

Más de olc_user

Más de olc_user (20)

B banky

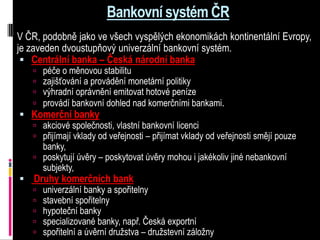

- 1. Bankovní systém ČR V ČR, podobně jako ve všech vyspělých ekonomikách kontinentální Evropy, je zaveden dvoustupňový univerzální bankovní systém. Centrální banka – Česká národní banka péče o měnovou stabilitu zajišťování a provádění monetární politiky výhradní oprávnění emitovat hotové peníze provádí bankovní dohled nad komerčními bankami. Komerční banky akciové společnosti, vlastní bankovní licenci přijímají vklady od veřejnosti – přijímat vklady od veřejnosti smějí pouze banky, poskytují úvěry – poskytovat úvěry mohou i jakékoliv jiné nebankovní subjekty, Druhy komerčních bank univerzální banky a spořitelny stavební spořitelny hypoteční banky specializované banky, např. Česká exportní spořitelní a úvěrní družstva – družstevní záložny

- 2. Bankovní produkty Bankovními produkty rozumíme služby, poskytované za úplatu bankou jejím klientům. Hlavní skupiny produktů komerčních bank: finančně úvěrové bankovní produkty – aktivní úvěrové operace produkty, které pro klienta znamenají získání finančních prostředků, možnosti financování nebo získání různých forem záruk, poskytnutých bankou, vkladové bankovní produkty – depozitní úvěrové operace produkty, které umožňují klientům možnost ukládat, případně zhodnocovat jejich volné finanční prostředky, platební bankovní produkty při zabezpečování a provádění bezhotovostního platebního zúčtovacího styku, produkty investičního bankovnictví tyto produkty umožňují klientům investovat jejich volný kapitál do různých produktů peněžního nebo kapitálového trhu.

- 3. Úvěrové bankovní produkty (aktivní úvěrové operace) Zejména účelové úvěry nebo záruky, poskytované bankou jejím klientům za úrok. Nejčastější formy úvěrových produktů komerčních bank: Kontokorentní úvěr – má formu stanoveného úvěrového rámce Eskontní úvěr – spočívá v odkupu (eskontu) směnek Akceptační úvěr – ve formě akceptace směnky bankou Avalový úvěr – podobný úvěr jako akceptační, banka v pozici ručitele Revolvingvý úvěr – opakovaný úvěr bez sepisování nové úvěrové smlouvy Lombardní úvěr – úvěr, který je jištěn zástavou movitého majetku, obvykle cennými papíry Hypoteční úvěr – úvěr na financování pořízení nemovitosti, jištěný zástavou k nemovitosti. Emisní úvěr – spojený s emisí dlouhodobých cenných papírů, zejména dlouhodobých obligací. Spotřební půjčky –občanům na pořízení spotřebního zboží, úhradu služeb apod.. Bankovní záruky – závazek banky, zaplatit určitou peněžitou částku oprávněné osobě (beneficiantovi). Vystavují se obvykle jako zajištění platebního závazku klienta. Faktoring – smluvně sjednaný průběžný odkup nezajištěných krátkodobých pohledávek, které vznikly klientovi banky jako dodavateli v důsledku prodeje zboží na obchodní úvěr. Forfaiting – odkup střednědobých a dlouhodobých zajištěných pohledávek (obvykle formou směnek avalovaných bankou), vzniklých vývozem na obchodní úvěr.

- 4. Depozitní bankovní produkty (pasivní úvěrové operace) Prostřednictvím depozitních produktů získávají banky cizí zdroje k refinancování úvěrů, půjček a dalších aktiv. Nejčastější formy depozitních produktů: Vklady na viděnou – jedná se o netermínované vklady, mající obvykle formu různých běžných účtů. Klient může s takovýmto vkladem kdykoliv okamžitě disponovat. Slouží především k provádění bezhotovostního platebního styku. Úročení prostředků na takovýchto vkladech je velmi nízké . Vklady na vkladových účtech – termínované vklady. Dispozice s prostředky na takovémto vkladu je pro klienta omezena buď předem sjednaným termínem splatnosti nebo sjednanou výpovědní lhůtou. Vyšší procento úročení než u vkladů na viděnou. Emise bankovních obligací Emise hypotečních zástavních listů pouze u bank s licencí hypoteční banky. Další cizí zdroje možnost čerpat úvěry od jiných komerčních bank a od centrální banky. Jako mají banky

- 5. Platební bankovní produkty Jedná se o zabezpečení zejména bezhotovostního platebního styku mezi jednotlivými ekonomickými subjekty a to jak v tuzemsku, tak do nebo ze zahraničí. Nejčastější formy platebních produktů: Bankovní převody – hladké platby. Bezhotovostní převod prostředků z účtu plátce na účet příjemce : příkaz k úhradě; vystavuje dlužník příkaz k inkasu; vystavuje věřitel, V mezinárodním obchodním styku se k omezení rizik při obchodování používají dokumentární platební instrumenty, jejichž podstatou je, že platba se provádí proti předání sjednaných dokumentů. Dokumentární akreditiv – vystavuje banka na příkaz svého klienta (odběratele) Dokumentární inkaso – klient banky (dodavatel) předá bance dokumenty, opravňující odběratele nakládat se zbožím a pověří jí inkasem své pohledávky. Banka smí tyto dokumenty předat dodavateli až po inkasování smluvené částky. Některé další platební produkty Platební karty: debetní – je povoleno čerpat maximálně do výše zůstatku na účtě, kreditní – je povoleno čerpat revolvingový úvěr do výše povoleného limitu. Šeky cenné papíry, jejichž prostřednictvím majitel běžného účtu přikazuje bance vyplatit oprávněnému majiteli šeku uvedenou částku. Za proplacení šeku ručí výstavce, banka pouze u tzv. zaručených šeků v rámci zaručeného šekového systému a u eurošeků. Šeky postupně ztrácejí svůj význam vzhledem k možnostem platebních karet.

- 6. Produkty investičního bankovnictví Zprostředkování obchodů na finančním trhu, které klientům umožňují zhodnocovat jejich volný kapitál, získávat nový kapitál, využívat tyto obchody k zajištění proti rizikům apod. Nejčastější formy produktů investičního bankovnictví: Obchody s cennými papíry banka na příkaz klienta a na jeho účet nakupuje a prodává cenné papíry na finančním trhu. Obchody s deriváty využívají klienti banky jednak k zajištění svých rizik, ale mohou být používány podobně jako obchody s cennými papíry jako investiční instrumenty (patří ovšem k nejrizikovějším). Depotní obchody úschova a správa cenných papírů pro klienta. Majetková správa vyšší forma depotních obchodů, banka na základě smlouvy s klientem spravuje jeho portfolio aktiv s účelem dosahovat pro klienta jejich maximálně možných zhodnocení. Emisní obchody banka zabezpečuje pro klienta celý proces emise cenných papírů (nejčastěji obligací), jejichž prostřednictvím získává klient potřebný kapitál.

- 7. Další bankovní produkty Banky mohou provádět řadu dalších činností, pokud je mají v bankovní licenci. Jedná se zejména o: směnárenskou činnost, devizové operace, finanční a investiční poradenství, provoz bezpečnostních schránek apod.

- 8. Cenné papíry Cenné papíry lze dělit podle řady hledisek např. podle emitenta, doby splatnosti, formy atd. Důležité je členění podle vztahu majitele a emitenta cenného papíru: úvěrové cenné papíry: emitent je dlužníkem, po uplynutí doby splatnosti je povinen dlužnou částku proplatit včetně úrokového výnosu v podobě úroků; majitel úvěrového cenného papíru má právní nárok na vrácení nominální hodnoty cenného papíru po uplynutí doby splatnosti, včetně slíbeného úrokového výnosu. Úrok se u dlouhodobých cenných papírů obvykle vyplácí v průběhu doby splatnosti; majitel úvěrového cenného papíru nemá žádná další práva k dalšímu majetku emitenta; majetkové (kapitálové) cenné papíry majitel cenného papíru má právo podílet se na výnosech z podnikání (např. formou dividend); má další podobná práva jako mají společníci společnosti, která daný majetkový papír emitovala, např. hlasovat na valné hromadě, podílet se na likvidačním zůstatku společnosti apod.; nemá právní nárok na vrácení částky, kterou za majetkové cenné papíry zaplatil; z tohoto důvodu je obchodování s majetkovými cennými papíry rizikovější než s úvěrovými cennými papíry, poskytují ovšem vyšší úrokový výnos.

- 9. Krátkodobé cenné papíry doba splatnosti do jednoho roku Depozitní certifikáty (vkladový certifikát, list) emitentem jsou banky, úvěrový cenný papír forma na doručitele nebo na jméno, je obdobou jednorázového termínovaného vkladu u peněžního ústavu. Úrok je splatný jednorázově spolu s výplatou certifikátu po uplynutí doby splatnosti. Pokladniční poukázky emitentem je stát – ČNB, úvěrový cenný papír slouží jako nástroj měnové politiky státu k ovlivňování množství peněz na trhu, nominální hodnota minimálně 1 milion, emise v miliardách, velmi krátká doba splatnosti (obvykle v týdnech). Směnky

- 10. Druhy směnky Nejrozšířenější krátkodobý úvěrový cenný papír, volně převoditelný. Emitentem může být jak PO, tak i FO. směnka vlastní výstavce směnky (trasant, dlužník), se zavazuje, že v okamžiku splatnosti směnky a na uvedeném místě zaplatí vlastníkovi směnky (remitentovi, věřiteli) směnečnou sumu; směnka cizí výstavce směnky (trasant), přikazuje třetí osobě – směnečníkovi (trasátovi), aby uhradil směnečnou sumu remitentovi (věřiteli). Směnečník musí směnku akceptovat (podepsat s ní souhlas na líci směnky), stává se z něj akceptant. směnka cizí na vlastní řad výstavce a remitent je jedna osoba; zastřená vlastní směnka výstavce a směnečník je jedna osoba.

- 11. Povinné náležitosti směnky označení, že se jedná o směnku v souvislém textu (nestačí nadpis směnka !!!), bezpodmínečný závazek (u směnky vlastní) nebo příkaz (u směnky cizí) zaplatit uvedenou směnečnou sumu, směnečná suma (dlužná částka + směnečný úrok) čísly i slovy (při různosti platí slovní částka), jméno a identifikace směnečníka (pouze u cizí směnky), podpis, jméno a identifikace remitenta – komu má být placeno, doba splatnosti směnky – je několik způsobů, jak uvést tento údaj: na viděnou (při předložení) – vistasměnka, případně časová vistasměnka (určitý čas po viděné na určitý čas po vystavení směnky – dato směnka (např. 90 dní od data vystavení směnky), určitý den – fixní směnka (uvede se konkrétní datum), místo, kde má být placeno, datum a místo vystavení směnky, jméno a adresa výstavce, podpis.

- 12. Dlouhodobé úvěrové cenné papíry doba splatnosti delší než jeden rok Obligace (dluhopisy) dlužník (emitent) se zavazuje zaplatit vlastníkovi dluhopisu (věřiteli) po uplynutí doby splatnosti uvedenou částku + úrok Úrok se vyplácí buď na konci doby splatnosti, ale častěji v průběhu doby splatnosti vždy po uplynutí roku. Druhy obligací podle emitenta: státní, bankovní, komunální, podnikové obligace; podle podoby: materializované – listinné, nematerializované – zaknihované; podle převoditelnosti: na jméno, na doručitele. Hypoteční zástavní listy Emitentem jsou hypoteční banky (s licencí pro emitování). jsou ručeny zástavou nemovitostí, na které banka poskytuje hypoteční úvěry. Emitováním hypotečních zástavních listů získává hypotéční banka finanční prostředky na poskytování hypotéčních úvěrů

- 13. Vztah mezi hypotečními úvěry a zástavními listy Splátky úvěru + úroky z hypotéky Zástava nemovitosti Emise H Z L (hypotéka) ručených nemovitostí Žadatelé Banka Investoři o úvěr Hypoteční úvěr Úhrada nakoupených HZL Úrokové výnosy z HZL případně + odkup HZL

- 14. Kapitálové cenné papíry Akcie Vlastník akcie – akcionář má právo: podílet se na zisku společnosti – formou dividendy, podílet se na likvidačním zůstatku společnosti – pokud firma jde do likvidace, podílet se na řízení společnosti – účastí a hlasováním na valné hromadě akcionářů. Druhy akcií: Kmenové akcie Speciální akcie: zaměstnanecké, prioritní, Podílové listy Emitentem jsou podílové fondy. Podle orientace portfolia rozlišujeme podílové fondy: akciové, dluhopisové, peněžního trhu, smíšené. Vlastník podílového listu má právo na: podíl na zisku, podíl na likvidačním zůstatku podílového fondu, účast na valné hromadě bez hlasovacího práva, právo na přednostní nákup podílových listů další (nové) emise, obvykle za zvýhodněných podmínek.

- 15. Investiční certifikáty Emitentem investičních certifikátů jsou banky Cena investičního certifikátu se vyvíjí na základě vývoje hodnoty podkladového aktiva. Klasickým typem investičního certifikátu jsou certifikáty indexové Nákupem indexového certifikátu nakupuje investor podíl na hodnotovém vývoji akciových indexů určitého portfolia akcií – akciových indexů. Jsou vázány na pohyb (růst, pokles) burzovních indexů (např. DJ STOXX 600 – celoevropský, DAX – SRN, PX – 50 – pražská burza a tím na pohyb hodnoty portfolia akcií, které tyto indexy zahrnují, V kterémkoliv okamžiku zobrazují přesně hodnotový vývoj příslušného indexu v předem stanoveném poměru (např. 1 : 100). Má-li např. DAX index hodnotu 3000 bodů, pak indexový certifikát vázaný na tento index má hodnotu 30 €. Vzroste-li DAX na 3 500 bodů, vzroste hodnota certifikátu na 35 €,

- 16. Deriváty cenných papírů Deriváty cenných papírů představují nikoliv vlastní cenné papíry, ale právo dispozice s nimi. Jsou používány jako zajišťovací nástroje, které snižují riziko obchodu na finančním trhu (např. devizové výkyvy), nástroje spekulace na finančních trzích za účelem dosažení zisku (na úkor druhé strany, které vznikne ztráta). Futures, forwards pevné termínované obchody za předem dohodnutou cenu forwardy jsou uzavírány na určitou dobu, futures k určitému budoucímu datu Při tomto derivátu je právo i povinnost sjednaný obchod uskutečnit. Opce – podobné jako futures předmětem obchodu je pouze právo, nikoliv povinnost sjednaný obchod uskutečnit. Swap prodej cenného papíru v aktuálním kurzu se současným závazkem zpětného odkupu za předem dohodnutou cenu. Pro druhou stranu to znamená okamžitý nákup s budoucím prodejem.

- 17. Rizikovost finančních produktů R I opce Z I deriváty cenných papírů K akcie, podílové listy, A indexové certifikáty Podnikové obligace HZL, státní obligace depozitní certifikáty, pokladniční poukázky V Ý N O S Y