Consolidação de balanços e método da equivalência patrimonial

•

1 recomendación•2,852 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Más de Claudio Parra

Más de Claudio Parra (19)

Último

Último (20)

Consolidação de balanços e método da equivalência patrimonial

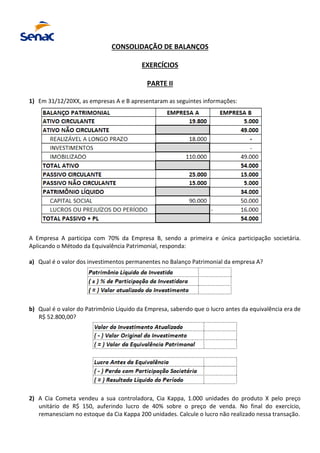

- 1. CONSOLIDAÇÃO DE BALANÇOS EXERCÍCIOS PARTE II 1) Em 31/12/20XX, as empresas A e B apresentaram as seguintes informações: A Empresa A participa com 70% da Empresa B, sendo a primeira e única participação societária. Aplicando o Método da Equivalência Patrimonial, responda: a) Qual é o valor dos investimentos permanentes no Balanço Patrimonial da empresa A? b) Qual é o valor do Patrimônio Líquido da Empresa, sabendo que o lucro antes da equivalência era de R$ 52.800,00? 2) A Cia Cometa vendeu a sua controladora, Cia Kappa, 1.000 unidades do produto X pelo preço unitário de R$ 150, auferindo lucro de 40% sobre o preço de venda. No final do exercício, remanesciam no estoque da Cia Kappa 200 unidades. Calcule o lucro não realizado nessa transação.

- 2. 3) A Cia. Xavante, detentora de 60% do capital da Cia. Cariri, ao final do exercício contábil de 2010, evidencia em seu Balanço Patrimonial o valor de R$ 900.000 para este investimento. Por ocasião do encerramento do exercício 2011, da contabilidade da investida foram extraídas as seguintes informações: Se, ao final do exercício de 2011, restassem na Cia. Xavante, R$ 500.000 dos estoques adquiridos da Cia. Cariri, qual seria o valor a ser registrado pela investidora como resultado de equivalência patrimonial? 4) A Cia. Serrana tem 60% das ações de sua controlada, a Cia Caldense. Em 31/12/XX, nos estoques da controladora, remanesciam mercadorias que lhe foram vendidas pela controlada com lucro de R$ 100.000,00. Sabendo-se que o Patrimônio Líquido da controlada perfazia R$ 900.000 nessa data, qual será o valor atualizado da participação na Cia. Caldense, avaliada pelo método da equivalência patrimonial?