Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Teoria aula 1

Similar a Teoria aula 1 (20)

Más de Claudio Parra

Más de Claudio Parra (17)

Último

Último (20)

Teoria aula 1

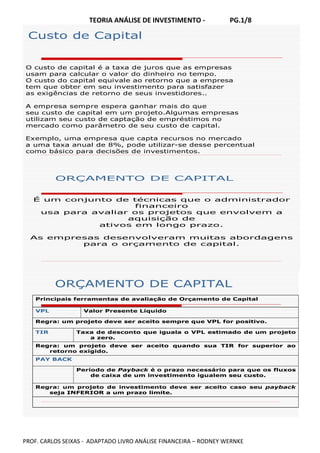

- 1. TEORIA ANÁLISE DE INVESTIMENTO - PG.1/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE Custo de Capital O custo de capital é a taxa de juros que as empresas usam para calcular o valor do dinheiro no tempo. O custo do capital equivale ao retorno que a empresa tem que obter em seu investimento para satisfazer as exigências de retorno de seus investidores.. A empresa sempre espera ganhar mais do que seu custo de capital em um projeto.Algumas empresas utilizam seu custo de captação de empréstimos no mercado como parâmetro de seu custo de capital. Exemplo, uma empresa que capta recursos no mercado a uma taxa anual de 8%, pode utilizar-se desse percentual como básico para decisões de investimentos. ORÇAMENTO DE CAPITAL É um conjunto de técnicas que o administrador financeiro usa para avaliar os projetos que envolvem a aquisição de ativos em longo prazo. As empresas desenvolveram muitas abordagens para o orçamento de capital. ORÇAMENTO DE CAPITAL Regra: um projeto de investimento deve ser aceito caso seu payback seja INFERIOR a um prazo limite. Período de Payback é o prazo necessário para que os fluxos de caixa de um investimento igualem seu custo. PAY BACK Regra: um projeto deve ser aceito quando sua TIR for superior ao retorno exigido. Taxa de desconto que iguala o VPL estimado de um projeto a zero. TIR Regra: um projeto deve ser aceito sempre que VPL for positivo. Valor Presente LíquidoVPL Principais ferramentas de avaliação de Orçamento de Capital

- 2. TEORIA ANÁLISE DE INVESTIMENTO - PG.2/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE Ingressos, Recebimentos e Receitas (sinal positivo) (+) 1.000 (+) 600 (+) 3.000 0 1 2 3 (-) 2.500 Desembolsos, Pagamentos e Despesas (sinal negativo) Análise de Investimentos com Fluxo de Caixa Irregular ANÁLISE DE INVESTIMENTOS É O MODO DE ANTECIPAR, POR MEIO DE ESTIMATIVAS, OS RESULTADOS OFERECIDOS PELOS PROJETOS. PARA TANTO, UTILIZAMOS ELEMENTOS DE MATEMÁTICA FINANCEIRA. TIPOS DE PROJETOS INDEPENDENTES Propósitos diferentes, a escolha de um não elimina a necessidade de outro. Ex.: Expansão da área da pintura x Aquisição de novo Ar Condicionado.

- 3. TEORIA ANÁLISE DE INVESTIMENTO - PG.3/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE TIPOS DE PROJETOS MUTUAMENTE EXCLUDENTES Atendem ao mesmo objetivo. A escolha de um elimina as outras. Ex.: Aquisição de novo equipamento. TIPOS DE PROJETOS CONTINGENTES Projetos de se complementam. Aceitar um deles é aceitar os demais. Ex.: Aquisição de novo equipamento e instalação. TAXAS DE ATRATIVIDADE APLICADOR DE RECURSOS -> TAXA MÍNIMA DE ATRATIVIDADE Taxa mínima de retorno que cada projeto deve proporcionar. A taxa escolhida é comparada com o retorno obtido, ou projetado no investimento. Se o retorno superar a TMA o negócio é rentável.

- 4. TEORIA ANÁLISE DE INVESTIMENTO - PG.4/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE TAXAS DE ATRATIVIDADE CAPTADOR DE RECURSOS -> TAXA MÁXIMA DE ATRATIVIDADE Taxa de Juros máxima que o tomador concorda em pagar num empréstimo ou financiamento. Banco A oferta 3,5% ao mês. Banco B oferta a 2,8% ao mês. A taxa máxima de atratividade está no BancoB. MÉTODOS DE ANÁLISE VALOR PRESENTE LÍQUIDO – VPL OU NPV (Net present value ) TAXA INTERNA DE RETORNO – TIR OU IRR ( Internal Rate Return ) PAY BACK – ou TEMPO DE RECUPERAÇÃO DO CAPITAL. MÉTODOS DE ANÁLISE VALOR PRESENTE LÍQUIDO – VPL OU NPV (Net present value ) O método VPL consiste em calcular o valor presente líquido do investimento na data de início de um fluxo de caixa irregular. No cálculo utilizamos uma taxa mínima de atratividade TMA, para calcular o valor Atual. Conclusões da análise do VPL : VPL < 0 = a taxa do investimento é menor que a TMA. VPL > 0 = a taxa do investimento é maior que a TMA. VPL = 0 = a taxa do investimento é igual à TMA.

- 5. TEORIA ANÁLISE DE INVESTIMENTO - PG.5/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE MÉTODOS DE ANÁLISE VALOR PRESENTE LÍQUIDO – VPL OU NPV (Net present value ) 10.000,00 4.000,00 5.000,00 6.000,00 Investiu 10 mil e projetou obtenção de resultados operacionais positivos. Taxa mínima de atratividade desejada = 15% anual. [ VP = VF / (1+i)^n ] VPL POSITIVO Conclui-se que o resultado será o esperado, conseguindo superar a TMA. 10.000,00 4.000,00 5.000,00 6.000,00 Qualquer valor negativo de VPL significa taxa inferior à 15% anual. VPL = -10.000 + {[4.000 / (1+0,15)^1]+ [5.000 / (1+0,15)^2] + [6.000 / (1+0,15)^3]} = 1.204,06. TIR (IRR) Só pode ser calculada por tentativa e erro em fluxos de caixa com valores positivos e negativos. TIR = Taxa que iguala o VPL do fluxo de caixa a Zero. Simulação com taxa de 21% VPL = -10.000 + {[4.000 / (1+0,21)^1]+ [5.000 / (1+0,21)^2] + [6.000 / (1+0,21)^3]} = 107,00. Simulação com taxa de 22% VPL = -10.000 + {[4.000 / (1+0,22)^1]+ [5.000 / (1+0,22)^2] + [6.000 / (1+0,22)^3]} = 57,76. Simulação com taxa de 21,65% VPL = -10.000 + {[4.000 / (1+0,2165)^1]+ [5.000 / (1+0,2165)^2] + [6.000 / (1+0,2165)^3]} = 0 ( Zero )

- 6. TEORIA ANÁLISE DE INVESTIMENTO - PG.6/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE TIR (IRR) Características : TIR = Taxa que iguala o VPL do fluxo de caixa a Zero. INVESTIMENTOS Se a TIR superar a TMA o projeto é Viável. Se a TIR for positiva mas ficar abaixo da TMA, o investimento tem rentabilidade inferior àquela desejada. CAPTAÇÃO DE RECURSOS – EMPRÉSTIMOS E FINANCIAMENTOS Se a TIR superar a TMA o projeto NÃO É ATRATIVO, visto estar se pagando mais que a Taxa de Juros. Se a TIR for positiva mas ficar abaixo da TMA, o EMPRÉSTIMO é atrativo pois se está pagando menos que o limite de juros. COMPARANDO INVESTIMENTOS 1 TMA 5,80% ao ano ANO FLC ANO FLC 0 (1.000,00) 0 (1.000,00) 1 200,00 1 50,00 2 200,00 2 50,00 3 200,00 3 50,00 4 200,00 4 50,00 5 500,00 5 50,00 6 250,00 7 300,00 8 288,00 VPL 73,38 VPL -224,36 Na HP12C -600 GCFo;250...GCFj;12 i; f NPV) TIR 8,09% TIR 1,39% Na HP12C f IRR Explicações : O projeto A tem TIR superior a TMA, ou seja, está sendo remunerado a uma taxa superior a pratica Já o projeto B, tem TIR inferior à TMA. Isso causa um VPL negativo. PROJETO A PROJETO B

- 7. TEORIA ANÁLISE DE INVESTIMENTO - PG.7/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE COMPARANDO INVESTIMENTOS 2 TMA 5,88% ao ano ANO FLC ANO FLC 0 (1.000,00) 0 (1.000,00) 1 200,00 1 100,00 2 200,00 2 100,00 3 200,00 3 100,00 4 300,00 4 100,00 5 300,00 5 100,00 6 100,00 7 200,00 8 1.000,00 VPL 0,00 VPL 260,91 Na HP12C -1000 GCFo;200 GCFj;2 i; f NPV) TIR 5,88% TIR 10,09% Na HP12C f IRR Explicações : Quando a TMA = TIR temos um VPL = 0. Projeto A. Proj. B é o melhor investimento. PROJETO A PROJETO B PAY BACK – TEMPO RECUPERAÇÃO TMA 0,00% ao ano ANO FLC SALDO ANO FLC SALDO 0 (200,00) (200,00) 0 (1.000,00) (1.000,00) 1 50,00 (150,00) 1 100,00 (900,00) 2 100,00 (50,00) 2 100,00 (800,00) 3 250,00 200,00 3 100,00 (700,00) 4 100,00 (600,00) 5 100,00 (500,00) 6 100,00 (400,00) 7 200,00 (200,00) 8 1.000,00 800,00 PAY BACK FORMULA 1 PAY BACK FORMULA 1 2 anos 7 anos 2,4 meses 2,4 meses 72 dias 72 dias Cálculo dos dias Cálculo dos dias 0,69444 ´250,00 : 360 2,777778 72 ´(50,00) : 0,69444 72 PROJETO A PROJETO B

- 8. TEORIA ANÁLISE DE INVESTIMENTO - PG.8/8 PROF. CARLOS SEIXAS - ADAPTADO LIVRO ANÁLISE FINANCEIRA – RODNEY WERNKE TERMOS MAIS UTILIZADOS : Valor presente e valor presente líquido : Valor Presente ou Present Value é um conceito matemático que indica o valor atual de uma série uniforme de capitais futuros, descontados a uma determinada taxa de juros compostos, por seus respectivos prazos (TOSI apud WERNKE, 2000). Custo de oportunidade : conceito originado na teoria econômica referente a máxima contribuição disponível de lucro que é abandonado pelo uso limitado dos recursos para um particular propósito (HORNGREN & FOSTER apud WERNKE, 2000). Taxa mínima de atratividade - TMA : Segundo Kunhen & Bauer (apud WERNKE, 2000) o conceito de Taxa Mínima de Atratividade como “a taxa mínima de retorno que o investidor pretende conseguir como rendimento ao realizar algum investimento”. Pode ser entendida como o retorno que o investidor espera pelo capital que está empregando em determinado investimento, traduzido a uma taxa percentual sobre o próprio investimento, por um determinado espaço de tempo. Taxa interna de retorno - TIR : Taxa Interna de Retorno é um índice que indica a rentabilidade de um investimento por uma unidade de tempo (MOTTA & CALÔBA, 2002). Esta representa a taxa de juros compostos que irá retornar o VPL de um investimento com valor 0 (zero). Para efeitos de análise de projetos de investimento a comparação a ser realizada é da TIR com a TMA, com o Custo de Oportunidade ou, com o Custo Médio Ponderado de Capital (CMPC), sendo quando a TIR for superior a estes o projeto é economicamente viável para o investidor, ou seja, ele estará obtendo um retorno superior ao mínimo esperado ou, pelo menos, superior ao custo do capital empregado no projeto. Payback : é um indicador que determina o prazo de recuperação de um investimento, também chamado de payout. Este indicador é utilizado para avaliar a atratividade de um investimento, não devendo ser o único considerado como afirmam Motta & Callôba (2002, p. 97) considerando que “deve ser encarado com reservas, apenas como um indicador, não servindo de seleção entre alternativas de investimento”. BIBLIOGRAFIA : • ROSS, Stephen A; WESTERFIELD, Rondolph W; JAFFE, Jeffrey F. Princípios Administração Financeira. São Paulo: Atlas, 1998. • ATKINSON Anthony A. et al. Contabilidade Gerencial. São Paulo: Atlas, 2000. • MATARAZZO, Dante C. Análise Financeira de Balanços. 6. ed. São Paulo : Atlas, 2003. • WERNKE, Rodney. Gestão Financeira. Rio de Janeiro : Saraiva,2008. • http://w3.ufsm.br/revistacontabeis/anterior/artigos/vIIIn01/a02vIIIn01.pdf