Aspek Transparansi dan Partisipasi dalam Revisi Undang-Undang Migas

•

0 recomendaciones•2,425 vistas

Hasil kajian ICEL bersama anggota koalisi Publish What You Pay Indonesia

Recomendados

Recomendados

Más contenido relacionado

Similar a Aspek Transparansi dan Partisipasi dalam Revisi Undang-Undang Migas

Similar a Aspek Transparansi dan Partisipasi dalam Revisi Undang-Undang Migas (20)

Más de Publish What You Pay (PWYP) Indonesia

Más de Publish What You Pay (PWYP) Indonesia (20)

Aspek Transparansi dan Partisipasi dalam Revisi Undang-Undang Migas

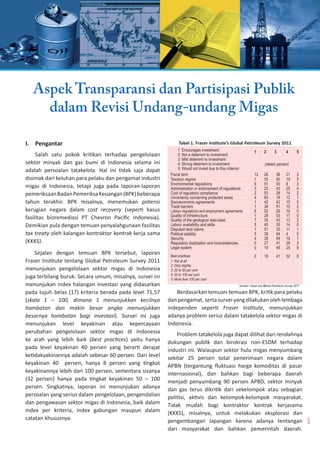

- 1. Aspek Transparansi dan Partisipasi Publik dalam Revisi Undang-undang Migas I. Pengantar Salah satu pokok kritikan terhadap pengelolaan sektor minyak dan gas bumi di Indonesia selama ini adalah persoalan tatakelola. Hal ini tidak saja dapat disimak dari keluhan para pelaku dan pengamat industri migas di Indonesia, tetapi juga pada laporan-laporan pemeriksaanBadanPemeriksaKeuangan(BPK)beberapa tahun terakhir. BPK misalnya, menemukan potensi kerugian negara dalam cost recovery (seperti kasus fasilitas bioremediasi PT Chevron Pacific Indonesia). Demikian pula dengan temuan penyalahgunaan fasilitas tax treaty oleh kalangan kontraktor kontrak kerja sama (KKKS). 1: Encourages investment 2: Not a deterrent to investment 3: Mild deterrent to investment 4: Strong deterrent to investment 5: Would not invest due to this criterion 1 2 3 4 5 (dalam persen) Fiscal term 12 26 38 21 3 Taxation regime 1 35 40 19 5 Environmental regulations 9 51 30 8 3 Administration or enforcement of regulations 3 25 43 25 4 Cost of regulatory compliance 2 53 28 14 2 Uncertainty concerning protected areas 4 65 18 12 1 Socioeconomic agreements 1 42 42 15 0 Trade barriers 1 36 51 10 2 Labour regulations and employment agreements 6 52 26 16 0 Quality of infrastructure 1 29 53 17 0 Quality of the geological data base 7 35 43 13 3 Labour availability and skills 5 45 35 14 0 Disputed land claims 1 51 35 11 1 Political stability 5 38 54 4 0 Security 4 28 49 18 1 Regulatory duplication and inconsistencies 0 27 41 29 3 Legal system 0 19 48 25 8 Best practices 1: Not at all 2: Only slightly 3: 20 to 50 per cent 4: 50 to 100 per cent 5: More than 100 per cent 0 19 41 32 8 Sumber: diolah dari Global Petroleum Survey 2011 Sejalan dengan temuan BPK tersebut, laporan Fraser Institute tentang Global Petroleum Survey 2011 menunjukan pengelolaan sektor migas di Indonesia juga terbilang buruk. Secara umum, misalnya, survei ini menunjukan index halangan investasi yang didasarkan pada tujuh belas (17) kriteria berada pada level 71,57 (skala 1 – 100, dimana 1 menunjukkan kecilnya hambatan dan makin besar angka menunjukkan besarnya hambatan bagi investasi). Survei ini juga menunjukan level keyakinan atau kepercayaan perubahan pengelolaan sektor migas di Indonesia ke arah yang lebih baik (best practices) yaitu hanya pada level keyakinan 40 persen yang berarti derajat ketidakyakinannya adalah sebesar 60 persen. Dari level keyakinan 40 persen, hanya 8 persen yang tingkat keyakinannya lebih dari 100 persen, sementara sisanya (32 persen) hanya pada tingkat keyakinan 50 – 100 persen. Singkatnya, laporan ini menunjukan adanya persoalan yang serius dalam pengelolaan, pengendalian dan pengawasan sektor migas di Indonesia, baik dalam index per kriteria, index gabungan maupun dalam catatan khususnya. Tabel 1. Fraser Institute’s Global Petroleum Survey 2011 Berdasarkan temuan-temuan BPK, kritik para pelaku dan pengamat, serta survei yang dilakukan oleh lembaga independen seperti Fraser Institute, menunjukkan adanya problem serius dalam tatakelola sektor migas di Indonesia. Problem tatakelola juga dapat dilihat dari rendahnya dukungan publik dan birokrasi non-ESDM terhadap industri ini. Walaupun sektor hulu migas menyumbang sekitar 25 persen total penerimaan negara dalam APBN (tergantung fluktuasi harga komoditas di pasar internasional), dan bahkan bagi beberapa daerah menjadi penyumbang 90 persen APBD, sektor minyak dan gas terus dikritik dari sekelompok atau sebagian politisi, aktivis dan kelompok-kelompok masyarakat. Tidak mudah bagi kontraktor kontrak kerjasama (KKKS), misalnya, untuk melakukan eksplorasi dan pengembangan lapangan karena adanya tentangan dari masyarakat dan bahkan pemerintah daerah. 1

- 2. Pendekatan manajemen yang dilakukan oleh BP Migas1 yang tertutup, bersikukuh menolak transparansi dan menolak membuka informasi publik yang dikelola/ dikuasainya, dan bahkan menolak dikategorikan sebagai badan publik, membangkitkan syakwasangka dan disinformasi, tidak hanya bagi publik tapi juga bagi kalangan pemerintah daerah. II. Undang-undang Migas dan Keterbukaan Informasi Publik Salah satu persoalan tatakelola dalam Undang- undang Migas Nomor 22 tahun 2001 adalah tidak adanya jaminan yang eksplisit bagi transparansi pengelolaan sektor migas di Indonesia. Hal ini tidak sesuai dengan semangat yang diusung Undang-undang Keterbukaan Informasi Publik (KIP) Nomor 14 tahun 2008 yang ditujukan untuk memperbaiki tatakelola pemerintahan di Indonesia. Selain itu juga tidak sejalan dengan international best practices di negara-negara yang melahirkan UU sektor migas/petroleum seperti Ghana dan Timor Leste yang telah mengadopsi prinsip- prinsip transparansi dan akses informasi bagi publik, sebagaimana tercantum pada tabel 2 dan tabel 3. Dokumen PSC atau Kontrak Kerja Sama, misalnya, oleh BP Migas masih dinyatakan sebagai dokumen rahasia. Padahal, menurut Pasal 11 UU Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik (KIP) dokumen kontrak, rencana pengembangan (POD), rencana kerja dan anggaran (WP&B) yang dikuasai oleh BPMigassudahseharusnyadibuka.Keharusanmembuka akses publik terhadap informasi tersebut selain datang dari kriteria kepentingan publik yang inheren/melekat pada informasi tersebut juga bersumber pada status yang menurut UU KIP secara kategoris merupakan suatu badan publik (Pasal 1 poin nomor 3). Hal ini telah diperkuat dengan putusan ajudikasi sengketa informasi antara Yayasan Pusat Pengembangan Informasi Publik (YPIP) dengan Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (BP Migas).2 Dalam putusannya, Komisi Informasi Pusat (KIP) memerintahkan kepada BP Migas untuk membuka dokumen kontrak kerjasama dengan PT Chevron Pacific Indonesia yang dimohonkan dengan menghitamkan informasi tentang lokasi yang menyebut nama, tempat (seperti nama Desa, Kecamatan, dan Kota) sebagaimana dimohonkan. III. Ketiadaan Jaminan Transparansi, Keterbukaan Informasi dan Partisipasi Publik dalam Peraturan Pelaksanaan UU Migas Peraturan Pemerintah Nomor 79 tahun 2010 tentang Biaya Operasi yang dapat Dikembalikan dan Perlakuan Pajak Penghasilan di Bidang Usaha Hulu Minyak dan Gas Bumi. Dalam PP ini tidak ada jaminan spesifik bagi transparansi cost recovery dan perlakuan Tabel 2. Transparansi Migas di Ghana Ghana Petroleum Commission Act No. 821 Tahun 2011 mengatur kewajiban memberi laporan publik mengenai kegiatan dan sumber daya minyak, dimana laporan tersebut harus mencakup: a. Wilayah Kerja bagi eksplorasi dan produksi migas b. Izin survey pendahuluan (reconnaisance) yang diterbitkan dan kesepakatan/perjanjian bagi hasil yang diratifikasi c. Kegiatan perminyakan yang dilakukan dalam tahapan rantai nilai aktivitas perminyakan, termasuk tapi tidak terbatas pada data akuisisi dan pengeboran sumur-sumur eksplorasi dan pengujian (appraisal), pengembangan dan produksi (volume minyak dan gas yang diproduksi); d. Izin produksi yang diterbitkan oleh komisi, izin produksi yang telah dikembalikan dan izin produksi yang aktif; e. Penjualan atau pengalihan kepemilikan; f. Pengembangan dan produksi pada setiap lapangan g. Sistem transportasi termasuk pipeline baru yang dibangun dan lapangan yang terkait riset dan pembangunan proyek; h. Pajak termasuk royalty dan biaya luas areal yang dibayarkan oleh kontraktor; i. Keselamatan, Kesehatan Lingkungan; j. Kegiatan dekomisioning; k. Status resources terkait dengan: (i) Jumlah total volume minyak yang dijual dan dihasilkan (ii) Lapangan yang ditutup; (iii) Lapangan yang berproduksi; (iv) Cadangan di lapangan yang berproduksi (v) Sumber-sumber yang ditemukan dimana rencana pembangunannya belum disetujui; (vi) Resources pada lapangan yang ditemukan yang dianggap tidak komersial untuk saat ini l. Volume dari asal hidrokabron yang tersedia, cadangan yang dapat dipulihkan (recoverable reserves) dan sisa cadangan yang dapat dipulihkan (remaining recoverable reserves) produksi bersih dari lapangan yang ada. Pada undang-undang lain, yakni Ghana Petroleum Management Revenue No. 815 Tahun 2011 diatur aspek akuntabilitas, transparansi dan pengawasan publik diantaranya pada: Pasal 49 menyatakan bahwa transparansi sebagai bagian prinsip yang fundamental memuat: (1). Manajemen pendapatan minyak dan penyimpanannya harus selalu dilakukan secara transparan sesuai standar tertinggi yang diterima secara internasional dan tata kelola pemerintahan yang baik; (2). Kewajiban terkait dengan hal-hal tambahan terkait pendapatan minyak dan penyimpanannya harus dilakukan dengan standar transparansi tertinggi yang diterima secara internasional dan tata kelola pemerintahan yang baik; (3). Pengungkapan informasi atau data yang dapat merugikan secara signifikan kinerja Ghana Petroleum Funds dapat dinyatakan sebagai rahasia berdasarkan persetujuan Parlemen; (4). Pernyataan kerahasiaan harus menjelaskan alasan yang jelas mengapa informasi tersebut dinyatakan sebagai rahasia, dengan mempertimbangkan prinsip-prinsip transparansi dan hak publik atas informasi; (5). Pernyataan rahasia tidak boleh membatasi akses informasi oleh Parlemen serta Komite Akuntabilitas Kepentingan Masyarakat yang dibentuk berdasarkan undang-undang ini (6). Dalam hal informasi yang akan dipublikasikan ternyata dikategorikan sebagai rahasia, maka harus tersedia bagi publik berdasarkan pemintaan setelah 3 tahun terhitung dari tanggal dimana informasi tersebut hendak dipublikasikan, kecuali apabila ternyata alasan pengecualian masih berlaku; (7). Parlemen, Menteri, Bank of Ghana, dan Investment Advisory Committee, dalam menjalankan tugasnya berdasarkan undang- undang harus melakukan upaya untuk memastikan mekanisme transparansi dan kebebasan akses informasi publik; (8). Menteri harus memastikan bahwa undang-undang ini dan instruksi apapun terkait dengan Ghana Petroleum Funds, Operations Management Agreement dan laporan tahunan tersedia bagi publik. Pasal 50, memuat tentang sanksi bagi pihak yang tidak menaati kewajiban untuk mempublikasikan informasi Pasal 51 sampai 57 mengatur tentang Komite Kepentingan Publik dan Akuntabilitas yang memuat tentang tugas, fungsi, keanggotaan, hak anggota, kualifikasi, pelaporan dan pembayaran. 2 1 Putusan Mahkamah Konstitusi No. 36/PUU-X/2012 membatalkan dasar pembentukan BP MIGAS. Untuk menggantikan BP MIGAS, Pemerintah membentuk Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK MIGAS) berdasarkan Per- aturanPresiden No. 9 tahun 2013 2 Putusan No. 356/IX/KIP-PS-M-A/2011, http://www.komisiinformasi.go.id/assets/data/ar- sip/Putusan_Ajudikasi_YP2IP_vs_BP_Migas_WT.pdf diakses Pada 9 Oktober 2012

- 3. 4 Otorisasi yang dimaksud pada undang-undang ini adalah akses otorisasi, kontrak minyak, otorisasi untuk prospeksi/pencarian minyak, atau rembesan otorisasi atau kontrak, yang masuk dalam otorisasi atau kontrak. Petroleum Act Timor Leste, mengatur kewajiban Kementerian untuk memberikan informasi, diantaranya 3 a. Salinan dari semua otorisasi4 beserta perubahannya, serta apakah berakhir /tidak; b. Rincian pengecualian, atau variasi suspensi, syarat otorisasi; c. Salinan semua “unitization agreement” (kesepakatan pembagian ke dalam unit-unit) d. Rencana pengembangan yang disetujui Pasal 29 menyatakan bahwa Kementrian harus mempublikasikan: a) Pemberitahuan pemberian izin, dan ringkasan ketentuan izin tersebut, b) undangan untuk mengajukan otorisasi, c) pemberitahuan atas pembatalan otorisasi, pada Jornal da Republica Lebih lanjut, pada Petroleum Fund Law, No. 9 tahun 2005 aspek akuntabilitas, transparansi dan pengawasan publik diakomodasi pada: Pasal. 31.1. Parlemen harus menyediakan publikasi terkait dengan saran dari Petroleum Fund Consultative Council termasuk opini minoritas dalam jangka waktu 30 (tiga puluh) hari. Pasal 31.3 Menteri dan/atau Kepala dari Bank Sentral menyediakan informasi yang diminta Petroleum Fund Consultative Forum terkait dengan aspek operasi atau kinerja Petroleum Fund dalam rangka monitoring Petroleum Fund Pasal 32.1, Manajemen petroleum fund harus selalu dilaksanakan dan kewajiban terkait dari semua pihak yang relevan harus dilaksanakan dengan standard transparansi yang tinggi. Pasal 32.4, dalam pelaksanaan fungsi dan kompetensi, dan sebagaimana ditetapkan dalam Undang-Undang ini, Parlemen, Pemerintah, Menteri, Bank Sentral, Dewan Penasehat Investasi dan Petroleum Fund Consultative Council harus mengambil semua langkah yang diperlukan untuk memastikan mekanisme transparansi dan akses terhadap informasi publik. Pasal 32.5, menteri harus memastikan bahwa UU ini, peraturan perundangan dibawahnya, instruksi berkaitan dengan Petroleum Fund, kesepakatan manajemen operasional sebagaimana dimaksud dalam Pasal 11.3 dan laporan sebagaimana dimaksud dalam Pasal 8 dan 9 sudah tersedia untuk publik dalam waktu tiga puluh (30) hari setelah waktu finalisasi. Sanksi Bagi yang Menaati Kewajiban Untuk Mempublikasi data berdasarkan Petroleum Fund Law, Law no. 9 Tahun 2005 Pasal 38, siapapun yang tidak menaati kewajiban untuk mempublikasi informasi berdasarkan undang-undang ini, atau membuat orang lain tidak menaati, atau menghindari, atau membuat orang lain menghindari kewajiban, akan dihukum penjara selama 2 (dua) tahun atau denda tidak kurang dari 50 (lima puluh) hari. Ada undang-undang lain, yakni Law on Petroleum Activities No. 13 Tahun 2005, klausul transparansi diatur diantaranya pada: Pasal 29 (1), Menteri harus mempublikasi pada Lembaran Negara terkait pengumuman pemberian atau penerbitan, pengajuan otorisasi, dan peng- umuman pembatalan otorisasi pajak penghasilan (terkait dengan tax treaty, misalnya). Dengan kata lain tidak ada kewajiban hukum baik bagi BP Migas, Dirjen Migas maupun Direktorat Pendapatan Negera Bukan Pajak mengenai transparansi cost recovery, meskipun apabila ditinjau dari kategori yang dibangundalamUUKIPNomor14Tahun2008kewajiban hukum tersebut sudah jelas. Padahal ketertutupan penentuan dan perincian cost recovery selama ini ditengarai memberi peluang terjadinya praktek-praktek kolusi dan korupsi sebagaimana terafirmasi dalam temuan pemeriksaan BPK selama ini. Peraturan Pemerintah Nomor 42 Tahun 2002 tentang Badan Pelaksana Kegiatan Hulu Minyak dan Gas Bumi. Pada PP ini definisi pembentukan, status, rumusan fungsi, tugas dan wewenang BP Migas telah mendeskripsikan kriteria BP Migas sebagai Badan Publik yang diatur dalam Pasal 1 angka 3 UU KIP Nomor 14 Tahun 2008, yang diantaranya, “….lembaga eksekutif, … dan badan lain …yang 3 Tabel 3. Transparansi Migas di Timor Leste Pasal 30.(1), Kementerian harus menyediakan publik: (i) salinan dari semua otorisasi dan amandemen, baik yang telah selesai atau belum selesai; (ii) informasi mengenai bentuk pengualian, atau variasi dari penundaan terkait dengan syarat atau kewajiban berdasarkan pasal 21: (iii) salinan dari semua penggabungan kesepakatan (b) Kementerian harus menyediakan publik, dalam jangka waktu yang masuk akal berdasarkan permintaan informasi , terkait ringkasan data: (i) semua otorisasi dan amandemen, yang telah selesai maupun belum, kesepakatan penggabungan sebagaimana pada paragraf 30.1(a); (ii) rencana pembangunan yang telah disetujui berdasarkan kontrak petroleum; (iii) seluruh pekerjaan dan hal lain terkait dengan otorisasi, merupakan subyek dari pengecualian berdasarkan kepentingan bisnis; dan (iv) seluruh otorisasi dan amandemen, baik yang telah selesai maupun yang belum, dan kesepakatan penggabungan terkait dengan penaataan berdasarkan tata tertib; (c) Kementerian harus menyediakan kepada publik, dalam jangka waktu yang masuk akal terkait dengan permintaan informasi, ringkasan terperinci mengenai operasi minyak di area yang termasuk dalam perjanjian dalam rangka penaatan tata tertib; 30.2 Dalam jangka waktu 10 hari kerja dari saat permintaan informasi diajukan, Kementerian harus memberikan alasan secara ringkas atas: (a) pemberian otorisasi terkait dengan undangan berdasarkan paragraf 13.1(a) (b)pemberianotorisasitanpaaplikasiundanganberdasarkanparagraf13.1(b); (c) persetujuan rencana pembangunan berdasarkan kontrak minyak; (d) pemberian bentuk pengecualian atau persetujuan terkait dengan variasi penundaan, pada syarat dan kewajiban berdasarkan pasal 21; dan (e) pembuatan keputusan apapun, atau persetujuan apapun, berdasarkan otorisasi, harus dipublikasikan. 30.3 (a) Perusahaan harus melaporkan ketaatan mereka terkait dengan kewajiban dan persayaratan berdasarkan hukum dan otorisasi secara rinci sebagaimana disyaratkan pada otorisasi dan ketentuan perundangan yang spesifik; (b) Kementerian harus menyediakan laporan tersebut pada publik. 30.4. Kementerian harus menyediakan publik laporan oleh orang yang diotorisasi terkait dengan pembayaran atas operasi minyak yang dibayarkan kepada Pemerintah Timor Leste sebagaimana diwajibkan oleh undang- undang. 30.5. Informasi yang dipaparkan berdasarkan pasal 30 terkait dengan pembayaranbiayaharustersediauntuksetiaporang,akibatyangditimbulkan atas hal tersebut akan ditentukan dalam peraturan khusus 30.6 Informasi pada paragraf (b) dan (c) subarticle 1 pada pasal ini harus tersedia bagi publik setidaknya dalam bahasa resmi. fungsi dan tugas pokoknya berkaitan dengan penyelenggaraan negara” Dengan demikian Badan Pelaksana Kegiatan Hulu Minyak dan Gas Bumi (BP Migas) merupakan obyek dari UU KIP sehingga berkewajiban membuka akses atas informasi publik yang dikuasainya. Peraturan Pemerintah Nomor 34 Tahun 2005 tentang Kegiatan Hulu Migas. PP ini diantaranya mengatur tentang participating interest (penyertaan modal), sebagaimana diatur di dalam Pasal 103A ayat (1): Dalam hal adanya kepentingan nasional yang mendesak, dengan tetap mempertimbangkan manfaat yang sebesar-sebesarnya bagi negara, dapat dilakukan pengecualian terhadap beberapa ketentuan pokok kontrak kerja sama mengenai: a. Penawaran participating interest kepada Badan Usaha Milik Daerah; b. Pengembalian biaya investasi dan operasi dari dari kontrak bagi hasil; 3 Pasal 30, Petroleum Act

- 4. Publish What You Pay Indonesia c. Jangka waktu Kontrak Kerja Sama pada bekas Wilayah Kuasa Pertambangan Pertamina; d. Besaran bagi hasil. Akan tetapi, ketentuan ini tidak mendefinisikan secara jelas maksud “kepentingan nasional yang mendesak” dalam pengecualian yang dibuat di atas. Akibatnya beberapa daerah merasa kepentingan mereka (dapat) diabaikan. Selain itu, ketentuan tersebut menimbulkan tafsir bahwa penyertaan modal Pemerintah Daerah dalam pengelolaan Migas hanya berlaku untuk kontrak-kontrak yang baru saja, dan tidak berlaku pada kontrak perpanjangan. Peraturan Pemerintah Nomor 36 Tahun 2004 tentang Pelaksanaan dan Pengawasan Kegiatan Hilir Migas. Pasal 7 PP ini menyebutkan “Badan Pengatur melakukan pengaturan dan pengawasan atas pelaksanaan penyediaan dan pendistribusian Bahan Bakar Minyak dan pengangkutan Gas Bumi melalui pipa yang diselenggarakan oleh Badan Usaha yang telah mendapat Izin Usaha dari Menteri.” Adapun yang menjadi obyek pengawasan BPH Migas yakni antara lain: (a) pelaksanaan penyediaan dan pendistribusian bahan bakar minyak dan/atau pengangkutan gas bumi melalui pipa, (b) pelaksanaan pemanfaatan bersama atas fasilitas pengangkutan dan penyimpanan bahan bakar, (c) minyak dan pengangkutan gas bumi melalui pipa serta fasilitas penunjang milik badan usaha, (d) pelaksanaan hak khusus pengangkutan gas bumi melalui pipa, dan (e) harga gas bumi untuk rumah tangga dan pelanggan kecil. Dalam pandangan kami, yang menurut hal problematik di sini adalah tidak adanya jaminan akses publik atau perintah untuk membuka bagi akses publik terhadap hasil laporan pengawasan. IV. Kesimpulan dan Rekomendasi Undang-undang Migas Nomor 22 Tahun 2001 dan peraturan pelaksanaannya yang berlaku saat ini belum menjamin transparansi atau keterbukaan informasi publik, dan artisipasi publik. Ketiadaan jaminan transparansi tersebut meliputi jaminan akses publik terhadap dokumen kontrak, rencana pengembangan lapangan (POD), rencana kerja dan anggaran (WP&B), rencana dan laporan pengelolaan lingkungan, aliran Indonesian Center For Environmental Law Jalan Dempo II No. 21, Kebayoran Baru, Jakarta12120, Indonesia Tel: (62-21) 7262740, 7233390 | Fax: (62-21) 7269331 | www.icel.or.id | www.icel-library.net 4 pendapatan negara dan pendapatan daerah dari industri migas, dan penggantian biaya investasi dan operasional selama masa eksplorasi, pengembangan lapangan dan produksi (cost recovery). Rekomendasi. Dalam rangka mendorong tata kelola migas yang lebihbaikkamimerekomendasikanadanyaaturankhusus dalam UU Migas yang menjamin transparansi, akses informasi dan partisipasi publik, serta akuntabilitasnya. Ketentuan Pasal 2, misalnya, perlu disempurnakan menjadi: “Penyelenggaraan kegiatan usaha Minyak dan Gas Bumi yang diatur dalam Undang-undang ini berasaskan ekonomi kerakyatan, keterpaduan, manfaat, keadilan, keseimbangan, pemerataan, kemakmuran bersama dan kesejahteraan rakyat banyak, TRANSPARANSI, keamanan, keselamatan, dan kepastian hukum serta berwawasan lingkungan” Ketentuan Pasal 11 ayat (2) perlu disempurnakan menjadi, “Setiap Kontrak Kerja Sama yang sudah ditandatangani harus diberitahukan secara tertulis kepada Dewan Perwakilan Rakyat Republik Indonesia, DAN DOKUMEN YANG TERKAIT MERUPAKAN INFORMASI PUBLIK” Ketentuan Pasal 31 perlu disempurnakan dengan menambahkan satu ayat, yang kurang lebih berbunyi sebagai berikut: Aliran penerimaan negara sebagaimana dimaksud dalam ayat (1) harus dilakukan secara transparan. Ketentuan Pasal 45 ayat (1) perlu disempurnakan menjadi, Badan Pelaksana sebagaimana dimaksud dalam Pasal 4 ayat (3) merupakan badan PUBLIK. Ketentuan Pasal 46 perlu disempurnakan dengan menambahkan satu ayat, yang kurang lebih berbunyi sebagai berikut: Pengawasan yang dilakukan oleh Badan Pengatur dibuka kepada publik setelah dilaporkan kepada Presiden dan/atau DPR. ( Dyah Paramita Ridaya Ld Ngkowe Resa Raditio)