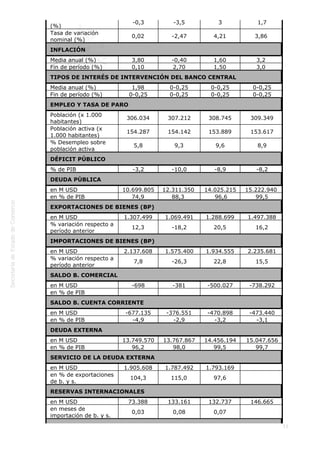

Descargar para leer sin conexión

Este informe económico y comercial de Estados Unidos resume la situación política, económica y las relaciones bilaterales entre España y Estados Unidos. Analiza indicadores macroeconómicos clave como el PIB, el desempleo, la inflación y las previsiones de crecimiento. Además, examina el comercio exterior, la inversión extranjera, la balanza de pagos y las finanzas públicas de Estados Unidos. Por último, describe el marco institucional de las relaciones bilaterales y el intercambio comercial entre los dos países.