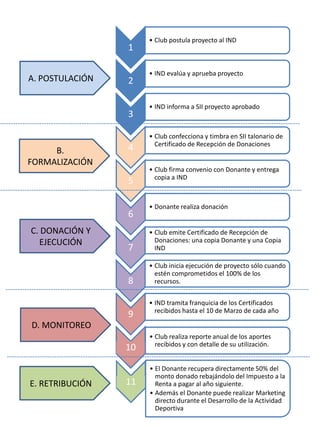

1. El documento describe el proceso de donaciones deportivas a través del Instituto Nacional de Deportes de Chile, incluyendo la postulación de proyectos, formalización, donación, ejecución y monitoreo. 2. Los donantes pueden recuperar el 50% de las donaciones a través de un crédito tributario y también pueden realizar marketing durante las actividades deportivas. 3. Se muestra un ejemplo simplificado donde una donación de $1 millón permite ahorrar $400,000 en impuestos gracias a la franquicia tributaria.