Recomendados

Más contenido relacionado

Similar a Metodos de depreciacion

Metodos de depreciacion

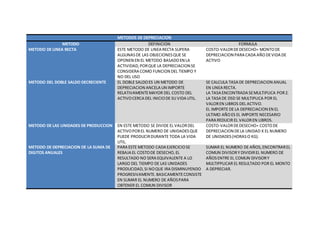

- 1. METODOS DE DEPRECIACION METODO DEFINICION FORMULA METODO DE LINEA RECTA ESTE METODO DE LINEA RECTA SUPERA ALGUNASDE LAS OBJECIONESQUE SE OPONEN EN EL METODO BASADOEN LA ACTIVIDAD,PORQUE LA DEPRECIACION SE CONSIDERA COMO FUNCION DEL TIEMPO Y NO DEL USO COSTO-VALORDEDESECHO= MONTODE DEPRECIACION PARA CADA AÑODEVIDA DE ACTIVO METODO DEL DOBLE SALDO DECRECIENTE EL DOBLE SALDOES UN METODO DE DEPRECIACION ANCELA UN IMPORTE RELATIVAMENTEMAYOR DEL COSTO DEL ACTIVOCERCA DEL INICIODE SU VIDA UTIL. SE CALCULA TASA DE DEPRECIACION ANUAL EN LINEA RECTA. LA TASA ENCONTRADA SEMULTIPLICA POR2. LA TASA DE DSD SE MULTIPLICA POR EL VALOREN LIBROS DEL ACTIVO. EL IMPORTE DE LA DEPRECIACION EN EL ULTIMO AÑOES EL IMPORTE NECESARIO PARA REDUCIR EL VALOREN LIBROS. METODO DE LAS UNIDADES DE PRODUCCION EN ESTE METODO SE DIVIDE EL VALORDEL ACTIVOPOREL NUMERO DE UNIDADESQUE PUEDE PRODUCIRDURANTE TODA LA VIDA UTIL. COSTO-VALORDEDESECHO= COSTODE DEPRECIACION DELA UNIDAD X EL NUMERO DE UNIDADES(HORAS O KG). METODO DE DEPRECIACION DE LA SUMA DE DIGITOS ANUALES PARA ESTE METODO CADA EJERCICIOSE REBAJA EL COSTODE DESECHO,EL RESULTADO NO SERA EQUIVALENTE A LO LARGO DEL TIEMPO DE LAS UNIDADES PRODUCIDAD,SI NOQUE IRA DISMINUYENDO PROGRESIVAMENTE.BASICAMENTECONSISTE EN SUMAR EL NUMERO DE AÑOSPARA OBTENER EL COMUN DIVISOR SUMAR EL NUMERO DE AÑOS,ENCONTRAREL COMUN DIVISORY DIVIDIREL NUMERO DE AÑOSENTRE EL COMUN DIVISORY MULTIPPLICAR EL RESULTADO POR EL MONTO A DEPRECIAR.