Descargar como PPSX, PPTX

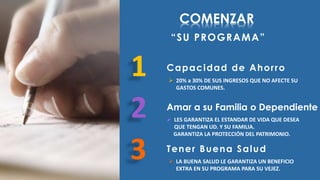

El documento habla sobre la importancia de gestionar la protección del patrimonio familiar a través de programas de ahorro, inversiones y seguros. Explica que el principal patrimonio es la familia y que es necesario proteger la vejez y el patrimonio de posibles consecuencias como enfermedades graves, incapacidad o muerte prematura. Recomienda comenzar un programa de protección patrimonial utilizando parte de los ingresos para ahorrar e invertir de manera segura y garantizada.